versija spausdinimui

versija spausdinimui

2019 metais buvo daug kalbama, rašoma apie galimą ekonomikos sulėtėjimą, recesiją, krizę, ką gali lemti padidėjusios rizikos, tačiau galiausiai paaiškėjo, jog visa tai taip ir liko tik kalbomis, rizikos nesirealizavo, tad vakarėlis su Centrinių bankų pagalba prasitęsė bei sulaukėme naujų rekordų akcijų rinkoje.

Ralis ir nauji rekordai

Eilinį kartą pasitvirtino taisyklė, kad kuo dažniau ir garsiau apie kažkokį galimą įvykį (šiuo atveju apie potencialą recesiją ir korekciją - nuosmukį rinkoje) kalbama, tuo vis mažesnė tikimybė, kad jis įvyks, o jeigu vis dėlto realizuosis, neigiamas poveikis dėl nedidelio netikėtumo faktoriaus, bus kur kas mažesnis, nei tuo atveju, jei tai būtų visiškai nelaukta. Taigi, per praėjusius 2019 metus iš ties buvo daug kalbama ir žiniasklaidoje rašoma, skelbiama, perspėjama apie galimą ekonomikos nuosmukį, t.y. recesiją, ieškoma įvairiausių signalų, kurie praeityje patvirtindavo - tiksliai perspėdavo apie būsimą nuosmukį, bet galiausiai, to nesulaukėme, kitaip tariant ši ir kitos rizikos, susijusios su prekybos karais ir kitais įvykiais - nerealizavosi arba bent jau atsidėjo ateičiai, ir kaip pasekmė turėjome ralį ne tik akcijų, tačiau ir žaliavų bei kitose rinkose.

Eilinį kartą pasitvirtino taisyklė, kad kuo dažniau ir garsiau apie kažkokį galimą įvykį (šiuo atveju apie potencialą recesiją ir korekciją - nuosmukį rinkoje) kalbama, tuo vis mažesnė tikimybė, kad jis įvyks, o jeigu vis dėlto realizuosis, neigiamas poveikis dėl nedidelio netikėtumo faktoriaus, bus kur kas mažesnis, nei tuo atveju, jei tai būtų visiškai nelaukta. Taigi, per praėjusius 2019 metus iš ties buvo daug kalbama ir žiniasklaidoje rašoma, skelbiama, perspėjama apie galimą ekonomikos nuosmukį, t.y. recesiją, ieškoma įvairiausių signalų, kurie praeityje patvirtindavo - tiksliai perspėdavo apie būsimą nuosmukį, bet galiausiai, to nesulaukėme, kitaip tariant ši ir kitos rizikos, susijusios su prekybos karais ir kitais įvykiais - nerealizavosi arba bent jau atsidėjo ateičiai, ir kaip pasekmė turėjome ralį ne tik akcijų, tačiau ir žaliavų bei kitose rinkose.

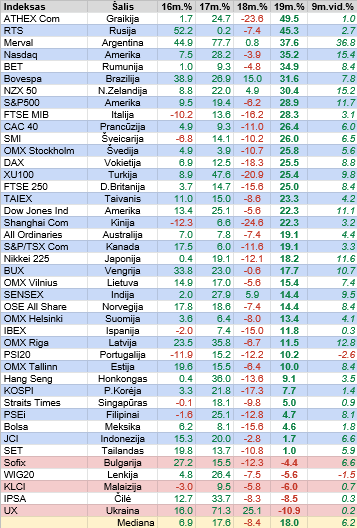

2018 metų pabaiga iš tiesų daugelį rinkos dalyvių išgąsdino, tačiau galiausiai paaiškėjo, jog tai tik buvo lokali korekcija, prieš naują augimo etapą. Per praėjusius metus, skirtingai nei per ankstesnius, tiek Amerikos, tiek Europos ir kitų regionų - šalių pagrindiniai akcijų rinkų indeksai užfiksavo solidžius ir senokai matytus prieaugius bei šturmavo naujus rekordinius lygius. Tai buvo metai, kurie tikrai leido uždirbti investuotojams, ypač tiems, kurie 2018 metų pabaigoje nepabūgo buvusio išpardavimo ir įsigijo akcijų iš ties patraukliomis kainomis, t.y. su solidžia kalėdine nuolaida. Labiausiai per 2019 metus ūgtelėjo rizikingesnių akcijų rinkų, t.y. Graikijos, Rusijos, Argentinos, Rumunijos arba Amerikos technologijų sektoriaus (Nasdaq) indeksai.

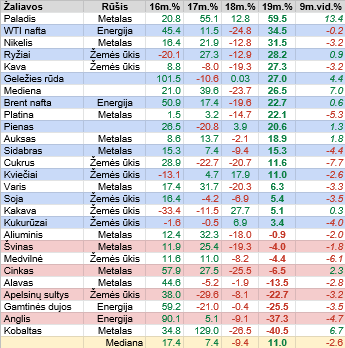

Žinoma, pastebimi prieaugiai praėjusiais metais buvo ne tik akcijų rinkoje. Štai daugelis žaliavų, skirtingai nei 2018 metais, taip pat fiksavo solidžius kainų prieaugius. Šiuo atveju išsiskyrė paladis, kurio kaina pašoko net beveik šešiasdešimt procentų iki naujų absoliučiai rekordinių lygių, kas susiję su padidėjusia paklausa automobilių pramonėje, bei taip nutiko ir dėl sumažėjusios šio metalo pasiūlos rinkoje. Taip pat pastebimai sumažėjus susirūpinimui dėl galimo ekonomikos nuosmukio Amerikoje bei Europoje pabrango ir nafta, didesniu kainos prieaugiu išsiskyrė nikelis ir kai kurios žemės ūkio žaliavos, bet kitą vertus gerokai atpigo kobaltas, anglis, o dujų kaina smuko kiek daugiau nei ketvirtadaliu.

FED ir ECB politikos posūkis 180 laipsnių

Centriniai bankai, kurie kaip žinome yra atsakingi už monetarinę arba pinigų politiką, ir vėl išliko dėmesio centre bei 2019 metais iš ties suvaidino itin svarbų vaidmenį, nulėmusį įvykius finansų rinkose. Per 2018 metus tiek Amerikoje, tiek euro zonoje sulaukėme monetarinės politikos sugriežtinimo, nes buvo laukiama ekonomikos augimo ir infliacijos paspartėjimo, be to, buvo prognozuojama, kad ir per 2019 metus tęsis pinigų politikos apribojimas. Tačiau viskas pakrypo visai kita linkme.

Jau pirmojo ketvirčio pabaigoje Amerikos Federalinio Rezervų banko atstovai persigalvojo, t.y. vietoj prieš tai laukto mažiausiai dviejų bazinės palūkanų normos padidinimų prakalbta apie tai, kad per 2019 metus nebus pokyčių monetarinės politikos srityje (kalbant apie pagrindinę palūkanų normą) bei anksčiau laiko bus nutrauktas šio banko balanso mažinimas. Taigi, Amerikos Centrinio banko politika de facto pasisuko 180 laipsnių, na o to patvirtinimo, t.y. jos sušvelninimo sulaukėme per antrą metų pusę, o konkrečiai per trečią ketvirtį, kuomet monetarinės politikos vykdytojai atliko, kaip jie įvardina, „korekcinį“ - apsidraudžiamą palūkanų pakoregavimą, t.y. sumažinimą (pirmą kartą nuo pat 2008 metų pabaigos), be to, galiausiai net tris kartus iš eilės po 0,25 procento. Tokiu būdu jie sureagavo į padidėjusią ekonomikos nuosmukio grėsmę dėl prekybos karų bei tuo pačiu suteikė palaikymą tiek akcijų, tiek žaliavų rinkoms, nes tikėtina, jog jei nebūtų šių veiksmų, tokio ralio ir naujų rekordinių lygių šiose rinkose nebūtume išvydę.

Jau pirmojo ketvirčio pabaigoje Amerikos Federalinio Rezervų banko atstovai persigalvojo, t.y. vietoj prieš tai laukto mažiausiai dviejų bazinės palūkanų normos padidinimų prakalbta apie tai, kad per 2019 metus nebus pokyčių monetarinės politikos srityje (kalbant apie pagrindinę palūkanų normą) bei anksčiau laiko bus nutrauktas šio banko balanso mažinimas. Taigi, Amerikos Centrinio banko politika de facto pasisuko 180 laipsnių, na o to patvirtinimo, t.y. jos sušvelninimo sulaukėme per antrą metų pusę, o konkrečiai per trečią ketvirtį, kuomet monetarinės politikos vykdytojai atliko, kaip jie įvardina, „korekcinį“ - apsidraudžiamą palūkanų pakoregavimą, t.y. sumažinimą (pirmą kartą nuo pat 2008 metų pabaigos), be to, galiausiai net tris kartus iš eilės po 0,25 procento. Tokiu būdu jie sureagavo į padidėjusią ekonomikos nuosmukio grėsmę dėl prekybos karų bei tuo pačiu suteikė palaikymą tiek akcijų, tiek žaliavų rinkoms, nes tikėtina, jog jei nebūtų šių veiksmų, tokio ralio ir naujų rekordinių lygių šiose rinkose nebūtume išvydę.

Europos Centrinis bankas taip pat neatsiliko bei irgi pasuko savo politiką 180 laipsnių - švelninimo kryptimi, tiesa, jis vis dėl to veikė ne taip agresyviai. Iš pradžių buvo pranešta, jog pagrindinės Europos Centrinio banko palūkanų normos išliks dabartiniame arba dar žemesniame lygyje ilgiau nei prieš tai skelbta, o euro zonos komerciniams bankams buvo pasiūlytos naujos ilgalaikės trukmės paskolos palankiomis sąlygomis. Na o jau rudens pradžioje ECB ne tik dar labiau padarė neigiamą palūkanų normą už jame komercinių bankų laikomus indėlius, tačiau tuo pačiu paskelbė, kad nuo lapkričio atnaujina savo prieš tai dar visai neseniai, t.y. 2018 metų pabaigoje užbaigtą aktyvų supirkimo rinkoje programą, jau nekalbant apie tai, kad lėšos gautos iš jau įsigytų aktyvų išpirkimo ir toliau dar ilgai bus reinvestuojamos atgal į naujus aktyvus. Kitaip tariant, tai dar vienas aiškus ir konkretus žingsnis monetarinės politikos euro zonoje švelninimo kryptimi.

Tiesa, bent jau per pirmą šių metų ketvirtį mažai tikėtina, kad tiek iš Amerikos Federalinio Rezervų banko, tiek iš Europos Centrinio banko sulauksime kokių nors aktyvesnių veiksmų ir esminių sprendimų, nebent nutiks kažkokie nelaukti įvykiai, realizuosis rizikos, kas privers juos veikti.

D.Trump ir Brexit

Žinoma, praėjusiais metais ir toliau ryškiai žibėjo Jungtinių Amerikos Valstijų prezidento Donald Trump žvaigždė. To, be jokios abejonės, sulauksime ir šiais 2020 metais, nes bus surengti nauji Amerikos prezidento rinkimai, kurie ko gero bus vienas iš svarbiausių (jeigu nesvarbiausias) šių metų įvykių ir kurių metų Donald Trump sieks būti perrinktu antrajai kadencijai.

Žinoma, praėjusiais metais ir toliau ryškiai žibėjo Jungtinių Amerikos Valstijų prezidento Donald Trump žvaigždė. To, be jokios abejonės, sulauksime ir šiais 2020 metais, nes bus surengti nauji Amerikos prezidento rinkimai, kurie ko gero bus vienas iš svarbiausių (jeigu nesvarbiausias) šių metų įvykių ir kurių metų Donald Trump sieks būti perrinktu antrajai kadencijai.

Visų pirma tai Amerikos prekybos karo su Kinija ir ne tik su šia Azijos atstove klausimas, kuris per visus 2019 metus nuolat buvo aktualus. Padėtis tai pagerėdavo, tai vėl pablogėdavo. Charizmatiškas Donald Trump nenustebino, kaip ir buvo laukta bei prognozuota, jis sieks išpešti kuo daugiau naudos savo valstybei ir veiks agresyviai aukštai iškeldamas kartelę, t.y. savo reikalavimus Kinijos ir kitų šalių atžvilgiu. Nors prekybos klausimas su Kinija tikrai dar nėra galutinai išspręstas ir per visus metus buvo tiek padėties pablogėjimų (krizių), tiek pagerėjimų (euforijų), tačiau bendrąja prasme reikia pripažinti, kad pažanga šiose derybose tikrai yra ir judama galutinio susitarimo linkme, tad rizika šioje srityje be jokios abejonės sumažėjo. Vis dėlto prekybos susitarimo su Kinija, o ypač su Europos sąjunga klausimas, kuris vis dar gali gerokai paaštrėti, ir toliau išliks aktualus ir šiais metais, bet artėjant JAV prezidento rinkimams, kurie bus surengti lapkritį, be jokios abejonės Donald Trump sieks susitarti, kad tai prieš rinkimus pateikti kaip vieną iš didžiausių laimėjimų per savo pirmąją kadenciją.

Praėjusiais metais Jungtinių Amerikos Valstijų prezidentas ir toliau išliko nuoseklus darydamas spaudimą šalies monetarinės politikos vykdytojams, kad šie sušvelnintų savo politiką ir tuo pačiu labiau skatintų ekonomikos augimą ir reikia pripažinti, kad Donald Trump pavyko, nes galima teigti, jog dalinai ir dėl jo nuolatinių priekaištų ir reikalavimų per antrą metų pusę Amerikos Federalinio Rezervų banko atstovai taip agresyviai, t.y. net tris kartus iš eilės, sušvelnino savo vykdomą pinigų politiką. Žinoma, jis ir toliau iš Amerikos Centrinio banko pageidauja dar labiau agresyvesnių veiksmų mažinant bazinę palūkanų normą, bet kitą vertus nerealizavosi rizika, kad tarp JAV prezidento ir FED vadovo bei atstovų gali paaštrėti trintis ir kilti kažkoks didesnis konfliktas.

Be to, kaip ir buvo perspėta apžvelgiant galimus 2019 metų įvykius, iškilo apkaltos Donald Trump atžvilgiu klausimas, kas iš tiesų galėjo gerokai neigiamai paveikti padėtį finansų rinkose. Tačiau bent jau per praėjusius metus ši grėsmė neišsipildė, bet tuo pačiu šis klausimas vis dar nėra uždarytas, nors rizika, reikia pripažinti, yra gerokai prislopusi.

Be to, kaip ir buvo perspėta apžvelgiant galimus 2019 metų įvykius, iškilo apkaltos Donald Trump atžvilgiu klausimas, kas iš tiesų galėjo gerokai neigiamai paveikti padėtį finansų rinkose. Tačiau bent jau per praėjusius metus ši grėsmė neišsipildė, bet tuo pačiu šis klausimas vis dar nėra uždarytas, nors rizika, reikia pripažinti, yra gerokai prislopusi.

Brexit arba užsitęsusio britų pasitraukimo ar nepasitraukimo iš Europos sąjungos melodrama tęsėsi per visus 2019 metus ir neaiškumo - rizikos tikrai netrūko bei tai veikė rinkos dalyvių nuotaikas ir sprendimus, bet tuo pačiu tokia didesnių svyravimų finansų rinkose aplinka buvo palanki spekuliantams. Šis klausimas tai paaštrėdavo, tai vėl aistros nurimdavo atidedant jo sprendimą ateičiai, bet kaip minėta, neaiškumas tikrai nebuvo teigiamas veiksnys. Galiausiai artėjant praėjusių metų pabaigai atrodo, kad viskas tapo kur kas aiškiau, t.y. vis dėlto ko gero Didžioji Britanija pasitrauks iš Europos sąjungos, bet kaip ir kada, vis dar nėra galutinai aišku ir suprantama bei prognozuojama, todėl nežinomybė, nors, žinoma, mažesnė bei tuo pačiu rizika ir toliau išlieka.

Pagrindiniai 2020 metų įvykiai bei rizikos

Centrinių bankų monetarinė politika ir priimami sprendimai;

Amerikos prezidento rinkimai ir galima arši kova tarp politikų bei nelauktas rezultatas;

Prekybos karai ir Brexit klausimas;

Galimi nelaukti įvykiai, konfliktai - karai.

Gerų ir pelningų jums Naujųjų metų!!!

Pastaba, lentelėse 9m.vid.% - tai pastarųjų devynerių metų metinės grąžos, vertės ar kainos pokyčio vidurkis.

Ralis ir nauji rekordai

2018 metų pabaiga iš tiesų daugelį rinkos dalyvių išgąsdino, tačiau galiausiai paaiškėjo, jog tai tik buvo lokali korekcija, prieš naują augimo etapą. Per praėjusius metus, skirtingai nei per ankstesnius, tiek Amerikos, tiek Europos ir kitų regionų - šalių pagrindiniai akcijų rinkų indeksai užfiksavo solidžius ir senokai matytus prieaugius bei šturmavo naujus rekordinius lygius. Tai buvo metai, kurie tikrai leido uždirbti investuotojams, ypač tiems, kurie 2018 metų pabaigoje nepabūgo buvusio išpardavimo ir įsigijo akcijų iš ties patraukliomis kainomis, t.y. su solidžia kalėdine nuolaida. Labiausiai per 2019 metus ūgtelėjo rizikingesnių akcijų rinkų, t.y. Graikijos, Rusijos, Argentinos, Rumunijos arba Amerikos technologijų sektoriaus (Nasdaq) indeksai.

Žinoma, pastebimi prieaugiai praėjusiais metais buvo ne tik akcijų rinkoje. Štai daugelis žaliavų, skirtingai nei 2018 metais, taip pat fiksavo solidžius kainų prieaugius. Šiuo atveju išsiskyrė paladis, kurio kaina pašoko net beveik šešiasdešimt procentų iki naujų absoliučiai rekordinių lygių, kas susiję su padidėjusia paklausa automobilių pramonėje, bei taip nutiko ir dėl sumažėjusios šio metalo pasiūlos rinkoje. Taip pat pastebimai sumažėjus susirūpinimui dėl galimo ekonomikos nuosmukio Amerikoje bei Europoje pabrango ir nafta, didesniu kainos prieaugiu išsiskyrė nikelis ir kai kurios žemės ūkio žaliavos, bet kitą vertus gerokai atpigo kobaltas, anglis, o dujų kaina smuko kiek daugiau nei ketvirtadaliu.

FED ir ECB politikos posūkis 180 laipsnių

Centriniai bankai, kurie kaip žinome yra atsakingi už monetarinę arba pinigų politiką, ir vėl išliko dėmesio centre bei 2019 metais iš ties suvaidino itin svarbų vaidmenį, nulėmusį įvykius finansų rinkose. Per 2018 metus tiek Amerikoje, tiek euro zonoje sulaukėme monetarinės politikos sugriežtinimo, nes buvo laukiama ekonomikos augimo ir infliacijos paspartėjimo, be to, buvo prognozuojama, kad ir per 2019 metus tęsis pinigų politikos apribojimas. Tačiau viskas pakrypo visai kita linkme.

Europos Centrinis bankas taip pat neatsiliko bei irgi pasuko savo politiką 180 laipsnių - švelninimo kryptimi, tiesa, jis vis dėl to veikė ne taip agresyviai. Iš pradžių buvo pranešta, jog pagrindinės Europos Centrinio banko palūkanų normos išliks dabartiniame arba dar žemesniame lygyje ilgiau nei prieš tai skelbta, o euro zonos komerciniams bankams buvo pasiūlytos naujos ilgalaikės trukmės paskolos palankiomis sąlygomis. Na o jau rudens pradžioje ECB ne tik dar labiau padarė neigiamą palūkanų normą už jame komercinių bankų laikomus indėlius, tačiau tuo pačiu paskelbė, kad nuo lapkričio atnaujina savo prieš tai dar visai neseniai, t.y. 2018 metų pabaigoje užbaigtą aktyvų supirkimo rinkoje programą, jau nekalbant apie tai, kad lėšos gautos iš jau įsigytų aktyvų išpirkimo ir toliau dar ilgai bus reinvestuojamos atgal į naujus aktyvus. Kitaip tariant, tai dar vienas aiškus ir konkretus žingsnis monetarinės politikos euro zonoje švelninimo kryptimi.

Tiesa, bent jau per pirmą šių metų ketvirtį mažai tikėtina, kad tiek iš Amerikos Federalinio Rezervų banko, tiek iš Europos Centrinio banko sulauksime kokių nors aktyvesnių veiksmų ir esminių sprendimų, nebent nutiks kažkokie nelaukti įvykiai, realizuosis rizikos, kas privers juos veikti.

D.Trump ir Brexit

Visų pirma tai Amerikos prekybos karo su Kinija ir ne tik su šia Azijos atstove klausimas, kuris per visus 2019 metus nuolat buvo aktualus. Padėtis tai pagerėdavo, tai vėl pablogėdavo. Charizmatiškas Donald Trump nenustebino, kaip ir buvo laukta bei prognozuota, jis sieks išpešti kuo daugiau naudos savo valstybei ir veiks agresyviai aukštai iškeldamas kartelę, t.y. savo reikalavimus Kinijos ir kitų šalių atžvilgiu. Nors prekybos klausimas su Kinija tikrai dar nėra galutinai išspręstas ir per visus metus buvo tiek padėties pablogėjimų (krizių), tiek pagerėjimų (euforijų), tačiau bendrąja prasme reikia pripažinti, kad pažanga šiose derybose tikrai yra ir judama galutinio susitarimo linkme, tad rizika šioje srityje be jokios abejonės sumažėjo. Vis dėlto prekybos susitarimo su Kinija, o ypač su Europos sąjunga klausimas, kuris vis dar gali gerokai paaštrėti, ir toliau išliks aktualus ir šiais metais, bet artėjant JAV prezidento rinkimams, kurie bus surengti lapkritį, be jokios abejonės Donald Trump sieks susitarti, kad tai prieš rinkimus pateikti kaip vieną iš didžiausių laimėjimų per savo pirmąją kadenciją.

Praėjusiais metais Jungtinių Amerikos Valstijų prezidentas ir toliau išliko nuoseklus darydamas spaudimą šalies monetarinės politikos vykdytojams, kad šie sušvelnintų savo politiką ir tuo pačiu labiau skatintų ekonomikos augimą ir reikia pripažinti, kad Donald Trump pavyko, nes galima teigti, jog dalinai ir dėl jo nuolatinių priekaištų ir reikalavimų per antrą metų pusę Amerikos Federalinio Rezervų banko atstovai taip agresyviai, t.y. net tris kartus iš eilės, sušvelnino savo vykdomą pinigų politiką. Žinoma, jis ir toliau iš Amerikos Centrinio banko pageidauja dar labiau agresyvesnių veiksmų mažinant bazinę palūkanų normą, bet kitą vertus nerealizavosi rizika, kad tarp JAV prezidento ir FED vadovo bei atstovų gali paaštrėti trintis ir kilti kažkoks didesnis konfliktas.

Brexit arba užsitęsusio britų pasitraukimo ar nepasitraukimo iš Europos sąjungos melodrama tęsėsi per visus 2019 metus ir neaiškumo - rizikos tikrai netrūko bei tai veikė rinkos dalyvių nuotaikas ir sprendimus, bet tuo pačiu tokia didesnių svyravimų finansų rinkose aplinka buvo palanki spekuliantams. Šis klausimas tai paaštrėdavo, tai vėl aistros nurimdavo atidedant jo sprendimą ateičiai, bet kaip minėta, neaiškumas tikrai nebuvo teigiamas veiksnys. Galiausiai artėjant praėjusių metų pabaigai atrodo, kad viskas tapo kur kas aiškiau, t.y. vis dėlto ko gero Didžioji Britanija pasitrauks iš Europos sąjungos, bet kaip ir kada, vis dar nėra galutinai aišku ir suprantama bei prognozuojama, todėl nežinomybė, nors, žinoma, mažesnė bei tuo pačiu rizika ir toliau išlieka.

Pagrindiniai 2020 metų įvykiai bei rizikos

Centrinių bankų monetarinė politika ir priimami sprendimai;

Amerikos prezidento rinkimai ir galima arši kova tarp politikų bei nelauktas rezultatas;

Prekybos karai ir Brexit klausimas;

Galimi nelaukti įvykiai, konfliktai - karai.

Gerų ir pelningų jums Naujųjų metų!!!

Pastaba, lentelėse 9m.vid.% - tai pastarųjų devynerių metų metinės grąžos, vertės ar kainos pokyčio vidurkis.