versija spausdinimui

versija spausdinimui

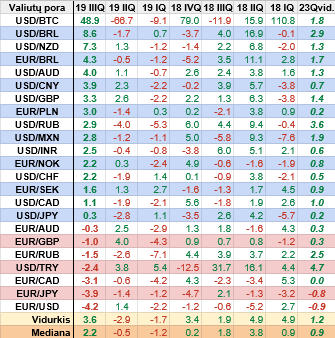

Pagrindiniai praėjusio ketvirčio įvykiai be jokios abejonės buvo susiję su Amerikos Federalinio Rezervų banko ir Europos Centrinio banko pradėtu įgyvendinti pinigų politikos švelninimu, be to, tuo pačiu keliu pasuko ir nemažai kitų pasaulio šalių monetarinių politikų vykdytojų. Žinoma, Donald Trump ir jo komandos veiksmai prekybos srityje ir ne tik, irgi ir toliau išlieka dėmesio centre.

FED du kartus sumažino bazinę palūkanų normą

Amerikos Centrinis bankas, kuris yra pats didžiausias tokio tipo bankas pasaulyje, po to kai per praėjusius metus net keturis kartus kilstelėjo savo bazinę palūkanų normą, t.y. bendrai ji buvo padidinta vienu procentu, bei iš pradžių ketino šiais metais dar du kartus sugriežtinti savo politiką, o po to planavo nevykdyti jokių pokyčių, vien per šių metų trečiąjį ketvirtį palūkanų normą nurėžė du kartus po 0,25 procento. Tai pirmas kartas nuo pat paskutinės pasaulinės ekonomikos ir finansų krizės, t.y. nuo 2008 metų pabaigos, kai Jungtinėse Amerikos Valstijose sumažinta pagrindinė palūkanų norma.

Kaip teigė Amerikos monetarinės politikos vykdytojai, tai nebūtinai reiškia naujo švelninimo ciklo pradžią, t.y. tai labiau priimti sprendimai siekiant apsidrausti. Tačiau tuo pačiu buvo pranešta, jog anksčiau laiko nutraukiamas ir Centrinio banko balanso mažinimas, tad tai dar vienas akivaizdus žingsnis pinigų politikos švelninimo kryptimi. Tuo tarpu šios šalies makroekonominiai duomenys iš tiesų šiuo metu nėra taip pastebimai suprastėję, jog reikėtų skubėti ir vos per vieną ketvirtį net du kartus iš eilės švelninti pinigų politiką, t.y. nors infliacijos spaudimas sumažėjo, tačiau ekonomikos augimas ir toliau išlieka solidus, toliau kuriamos darbo vietos, auga atlyginimai, o bedarbystė žemiausiame lygyje per pastaruosius penkiasdešimt metų. Žinoma, egzistuoja rizika susijusi su prekybos karu tarp JAV ir Kinijos, bet vis dėl to padėtis nėra tokia bloga, tad tokie Amerikos Federalinio Rezervų banko atstovų veiksmai gali pagrįstai pradėti neraminti rinkos dalyvius ir galiausiai atnešti priešingą efektą nei buvo tikimasi.

Kaip teigė Amerikos monetarinės politikos vykdytojai, tai nebūtinai reiškia naujo švelninimo ciklo pradžią, t.y. tai labiau priimti sprendimai siekiant apsidrausti. Tačiau tuo pačiu buvo pranešta, jog anksčiau laiko nutraukiamas ir Centrinio banko balanso mažinimas, tad tai dar vienas akivaizdus žingsnis pinigų politikos švelninimo kryptimi. Tuo tarpu šios šalies makroekonominiai duomenys iš tiesų šiuo metu nėra taip pastebimai suprastėję, jog reikėtų skubėti ir vos per vieną ketvirtį net du kartus iš eilės švelninti pinigų politiką, t.y. nors infliacijos spaudimas sumažėjo, tačiau ekonomikos augimas ir toliau išlieka solidus, toliau kuriamos darbo vietos, auga atlyginimai, o bedarbystė žemiausiame lygyje per pastaruosius penkiasdešimt metų. Žinoma, egzistuoja rizika susijusi su prekybos karu tarp JAV ir Kinijos, bet vis dėl to padėtis nėra tokia bloga, tad tokie Amerikos Federalinio Rezervų banko atstovų veiksmai gali pagrįstai pradėti neraminti rinkos dalyvius ir galiausiai atnešti priešingą efektą nei buvo tikimasi.

Be jokios abejonės, šio ketvirtojo šių 2019 metų ketvirčio vienas iš pagrindinių akcentų bus tai, ar Jungtinėse Amerikos Valstijose bus dar labiau sušvelninta monetarinė politika, ir jeigu taip, kiek kartu galiausiai dar bus nurėžta pagrindinė palūkanų norma. Kaip minėta, už šios šalies pinigų politiką atsakingi asmenys jau parodė savo ryžtingumą, nes per paskutinius du savo posėdžius priėmė analogišką sprendimą švelninti politiką, tačiau po to galima tikėtis, jog jie kurį laiką padarys pauzę ir bandys įvertinti koks jų priimtų sprendimų poveikis, kokia yra dabartinė didžiausios pasaulyje ekonomikos padėtis ir tuo pačiu jos perspektyvos.

Tarp Amerikos Centrinio banko atstovų bent šiuo metu nėra sutarimo dėl tolimesnių veiksmų, nes dalis iš jų mano, kad šiais metais daugiau nereikia švelninti pinigų politikos, na o kiti pasisako už tai, kad iki naujų metų reikės dar kartą nurėžti bazinę palūkanų normą. Tuo tarpu rinkoje laukiama, kad per artimiausią FED atstovų posėdį, kuris bus surengtas spalio mėnesio pabaigoje, sulauksime dar vieno monetarinės politikos sušvelninimo, bet iki minėto susitikimo dar daug laiko ir per artimiausias kelias savaites pasirodysiantys naujausi Amerikos makroekonominiai duomenys be jokios abejonės nulems tolimesnę įvykių eigą.

ECB taip pat sušvelnino monetarinę politiką

Europoje padėtis, bent jau kalbant apie ekonomikos augimą, yra kur kas blogesnė nei JAV, o metinė infliacija taip pat perpus mažesnė nei nustatytas tikslinis pageidaujamas jos lygis, tad nestebina, jog Europos Centrinis bankas suskubo vėl paremti šiuo metu vis labiau lėtėjančią ir buksuojančią euro zonos ekonomiką. Tiesa, savo bazinės palūkanų normos jis nesumažino, kaip kolegos už Atlanto, tačiau tuo pačiu reiktų prisiminti, jog skirtingai nei Amerikoje, ji nuo pat finansų krizės euro zonoje laikų nebuvo didinta ir šiuo metu yra rekordiškai maža, t.y. sudaro apvalų nulį, tad jeigu ji bus mažinama, tai jau taps netgi neigiama. Bet kokiu atveju mūsų monetarinės politikos vykdytojai šiuo atžvilgiu turi mažiau erdvės veikti nei kolegos iš Amerikos.

Tačiau Europos Centrinis bankas turi ir kitas palūkanų normas, kurių pagalba gali reguliuoti monetarinę politiką, t.y. jis jos atnaujintą švelninimą šįkart pradėjo nuo palūkanų normos už komercinių bankų Centriniame banke laikomus indėlius sumažinimo, t.y. pastūmimo link dar labiau neigiamo lygio. Tokių būdu siekiama, kad bankai nelaikytų laisvų lėšų Centriniame banke, o vietoj to aktyviau vykdytų kreditavimą, kitaip tariant naujų pinigų įliejimą į rinką.

Tačiau Europos Centrinis bankas turi ir kitas palūkanų normas, kurių pagalba gali reguliuoti monetarinę politiką, t.y. jis jos atnaujintą švelninimą šįkart pradėjo nuo palūkanų normos už komercinių bankų Centriniame banke laikomus indėlius sumažinimo, t.y. pastūmimo link dar labiau neigiamo lygio. Tokių būdu siekiama, kad bankai nelaikytų laisvų lėšų Centriniame banke, o vietoj to aktyviau vykdytų kreditavimą, kitaip tariant naujų pinigų įliejimą į rinką.

Tuo pačiu euro zonos monetarinės politikos vykdytojai pranešė apie tai, kad nuo lapkričio atnaujins savo aktyvų supirkimo rinkoje programą, kuri, beje, buvo užbaigta dar visai neseniai, t.y. praėjusių metų pabaigoje. Čia verta atkreipti dėmesį į tai, kad Centrinis bankas jau supirko daug turto rinkoje, tad galbūt teks išplėsti potencialių galimų įsigyti aktyvų sąrašą, o pačios programos įgyvendinimo terminas kol kas išlieka neribotas. Be to, bendros valiutos zonos bankams pasiūlytos naujos ilgesnės trukmės paskolos palankiomis sąlygomis, kas yra dar vienas skatinamosios monetarinės politikos elementas.

Europos Centrinio banko atstovai kaip įprasta įsipareigojo, jog esant poreikiui, kitaip sakant jei padėtis rinkoje ir ekonomikoje dar labiau pablogės, jie yra pasirengę atlikti papildomus ir dar labiau aktyvesnius ekonomikos ir metinės infliacijos augimą skatinančius veiksmus. Tuo pačiu buvo pranešta, kad dabartiniame arba dar žemesniame lygyje banko pagrindinės palūkanų normos išliks tol, kol metinis kainų prieaugis nepriartės iki nustatyto tikslinio arba jam artimo lygio, kai prieš tai buvo skelbiama, kad dabartiniame lygyje jos išliks iki kitų metų vasaros pabaigos.

Mažai tikėtina, kad iš euro zonos monetarinės politikos vykdytojų per šį ketvirtį sulauksime kažkokių naujų sprendimų, įvertinus tai, ko sulaukėme po rugsėjo posėdžio, nes jie norės pamatyti, kokį poveikį turės jau atlikti veiksmai, be to, nuo lapkričio turėsime naują Europos Centrinio banko vadovę Christine Lagarde, kuri šiame poste pakeis Mario Draghi, tad tai dar vienas veiksnys, kuris sumažina tikimybę, jog šio banko atstovai imsis kažkokių naujų veiksmų. Žinoma, visiškai nelaukti ir netikėti reikšmingi - kardinalūs įvykiai gali paneigti šiuos iš ankstinius lūkesčius dėl ECB veiklos.

D.Trump ir toliau dėmesio centre

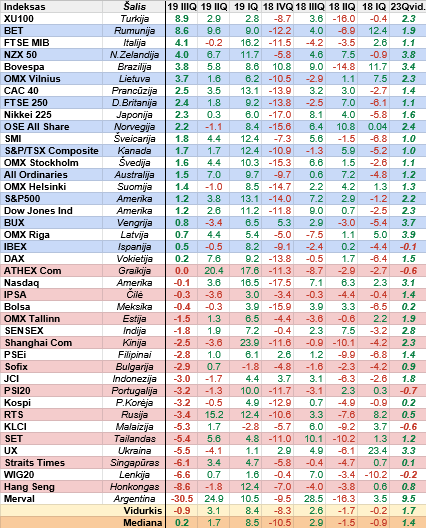

Kaip ir buvo prognozuota, prekybos ginčas tarp Jungtinių Amerikos Valstijų ir Kinijos, t.y. tarp dviejų šalių, kurių ekonomikos yra pačios didžiausios pasaulyje, per praėjusį ketvirtį taip ir buvo neišspręstas, o netgi buvo dar labiau paaštrėjęs ir pagilėjęs. Tad su tuo susijusi rizika bei nežinomybė ir toliau išlieka bei neramina rinkos dalyvius ir tuo pačiu verslo atstovus, kitaip tariant mažina jų potencialų norą investuoti - rizikuoti, kas lėtina ekonomikos augimo pagreitį.

Nei Donald Trump ir jo komanda, nei kinai nėra linkę nusileisti bei kol kas nematyti šio konflikto galutinės bei sėkmingos pabaigos, kitaip tariant, šviesos tunelio gale tikrai vis dar nėra. Be to, jau faktiškai po metų vyks Amerikos prezidento rinkimai, o rinkiminė kampanija jau iš esmės prasidėjo, tad didėja spaudimas dabartiniam šios šalies vadovui, kuriam lieka vis mažiau laiko pasiekti susitarimą, kurio nebuvimas gali pakenkti jo siekiams būti perrinktu antrajai kadencijai. Be jokios abejonės, sunku prognozuoti, kaip toliau gali klostytis įvykiai šiame prekybos kare tarp JAV ir Kinijos, tačiau bent šiuo metu egzistuoja didesnė tikimybė, kad galutinis susitarimas per šį paskutinį šių metų ketvirtį nebus pasiektas. Tuo pačiu verta atkreipti dėmesį, jog gali paaštrėti nesutarimai prekybos srityje ir tarp Amerikos bei Europos sąjungos, kas yra dar vienas papildomas rizikos šaltinis.

Nei Donald Trump ir jo komanda, nei kinai nėra linkę nusileisti bei kol kas nematyti šio konflikto galutinės bei sėkmingos pabaigos, kitaip tariant, šviesos tunelio gale tikrai vis dar nėra. Be to, jau faktiškai po metų vyks Amerikos prezidento rinkimai, o rinkiminė kampanija jau iš esmės prasidėjo, tad didėja spaudimas dabartiniam šios šalies vadovui, kuriam lieka vis mažiau laiko pasiekti susitarimą, kurio nebuvimas gali pakenkti jo siekiams būti perrinktu antrajai kadencijai. Be jokios abejonės, sunku prognozuoti, kaip toliau gali klostytis įvykiai šiame prekybos kare tarp JAV ir Kinijos, tačiau bent šiuo metu egzistuoja didesnė tikimybė, kad galutinis susitarimas per šį paskutinį šių metų ketvirtį nebus pasiektas. Tuo pačiu verta atkreipti dėmesį, jog gali paaštrėti nesutarimai prekybos srityje ir tarp Amerikos bei Europos sąjungos, kas yra dar vienas papildomas rizikos šaltinis.

Charizmatiškas Amerikos prezidentas ir toliau neatstoja nuo šalies monetarinės politikos vykdytojų. Nors šie iš esmės kiek pasidavė Donald Trump spaudimui ir sušvelnino politiką, tačiau šis kiek juos pagyręs vėl grįžo prie aštrios kritikos ir nuosekliai reikalauja daugiau, t.y. dar labiau ir greičiau mažinti bazinę palūkanų normą ir įgyvendinti kitus veiksmus, kurie užtikrintų spartų bendrojo vidaus produkto augimą. Akivaizdu, jog JAV prezidentas dėl galimų potencialių problemų didžiausioje pasaulio ekonomikoje visą atsakomybę nori suversti Centriniam bankui ir jo atstovams. Rinkos dalyvius vis labiau gali pradėti neraminti tai, jog FED galiausiai gali prarasti savo nepriklausomybę ir spaudžiamas Amerikos prezidento pridaryti klaidų, už kurias vėliau mes visi brangiai sumokėsime. Galima Donald Trump apkalta - tai dar vienas potencialus rizikos šaltinis šiam ketvirčiui, kuris gali neigiamai paveikti investuotojų nuotaikos ir nulemti jų veiksmus rinkoje.

FED du kartus sumažino bazinę palūkanų normą

Amerikos Centrinis bankas, kuris yra pats didžiausias tokio tipo bankas pasaulyje, po to kai per praėjusius metus net keturis kartus kilstelėjo savo bazinę palūkanų normą, t.y. bendrai ji buvo padidinta vienu procentu, bei iš pradžių ketino šiais metais dar du kartus sugriežtinti savo politiką, o po to planavo nevykdyti jokių pokyčių, vien per šių metų trečiąjį ketvirtį palūkanų normą nurėžė du kartus po 0,25 procento. Tai pirmas kartas nuo pat paskutinės pasaulinės ekonomikos ir finansų krizės, t.y. nuo 2008 metų pabaigos, kai Jungtinėse Amerikos Valstijose sumažinta pagrindinė palūkanų norma.

Be jokios abejonės, šio ketvirtojo šių 2019 metų ketvirčio vienas iš pagrindinių akcentų bus tai, ar Jungtinėse Amerikos Valstijose bus dar labiau sušvelninta monetarinė politika, ir jeigu taip, kiek kartu galiausiai dar bus nurėžta pagrindinė palūkanų norma. Kaip minėta, už šios šalies pinigų politiką atsakingi asmenys jau parodė savo ryžtingumą, nes per paskutinius du savo posėdžius priėmė analogišką sprendimą švelninti politiką, tačiau po to galima tikėtis, jog jie kurį laiką padarys pauzę ir bandys įvertinti koks jų priimtų sprendimų poveikis, kokia yra dabartinė didžiausios pasaulyje ekonomikos padėtis ir tuo pačiu jos perspektyvos.

Tarp Amerikos Centrinio banko atstovų bent šiuo metu nėra sutarimo dėl tolimesnių veiksmų, nes dalis iš jų mano, kad šiais metais daugiau nereikia švelninti pinigų politikos, na o kiti pasisako už tai, kad iki naujų metų reikės dar kartą nurėžti bazinę palūkanų normą. Tuo tarpu rinkoje laukiama, kad per artimiausią FED atstovų posėdį, kuris bus surengtas spalio mėnesio pabaigoje, sulauksime dar vieno monetarinės politikos sušvelninimo, bet iki minėto susitikimo dar daug laiko ir per artimiausias kelias savaites pasirodysiantys naujausi Amerikos makroekonominiai duomenys be jokios abejonės nulems tolimesnę įvykių eigą.

ECB taip pat sušvelnino monetarinę politiką

Europoje padėtis, bent jau kalbant apie ekonomikos augimą, yra kur kas blogesnė nei JAV, o metinė infliacija taip pat perpus mažesnė nei nustatytas tikslinis pageidaujamas jos lygis, tad nestebina, jog Europos Centrinis bankas suskubo vėl paremti šiuo metu vis labiau lėtėjančią ir buksuojančią euro zonos ekonomiką. Tiesa, savo bazinės palūkanų normos jis nesumažino, kaip kolegos už Atlanto, tačiau tuo pačiu reiktų prisiminti, jog skirtingai nei Amerikoje, ji nuo pat finansų krizės euro zonoje laikų nebuvo didinta ir šiuo metu yra rekordiškai maža, t.y. sudaro apvalų nulį, tad jeigu ji bus mažinama, tai jau taps netgi neigiama. Bet kokiu atveju mūsų monetarinės politikos vykdytojai šiuo atžvilgiu turi mažiau erdvės veikti nei kolegos iš Amerikos.

Tuo pačiu euro zonos monetarinės politikos vykdytojai pranešė apie tai, kad nuo lapkričio atnaujins savo aktyvų supirkimo rinkoje programą, kuri, beje, buvo užbaigta dar visai neseniai, t.y. praėjusių metų pabaigoje. Čia verta atkreipti dėmesį į tai, kad Centrinis bankas jau supirko daug turto rinkoje, tad galbūt teks išplėsti potencialių galimų įsigyti aktyvų sąrašą, o pačios programos įgyvendinimo terminas kol kas išlieka neribotas. Be to, bendros valiutos zonos bankams pasiūlytos naujos ilgesnės trukmės paskolos palankiomis sąlygomis, kas yra dar vienas skatinamosios monetarinės politikos elementas.

Europos Centrinio banko atstovai kaip įprasta įsipareigojo, jog esant poreikiui, kitaip sakant jei padėtis rinkoje ir ekonomikoje dar labiau pablogės, jie yra pasirengę atlikti papildomus ir dar labiau aktyvesnius ekonomikos ir metinės infliacijos augimą skatinančius veiksmus. Tuo pačiu buvo pranešta, kad dabartiniame arba dar žemesniame lygyje banko pagrindinės palūkanų normos išliks tol, kol metinis kainų prieaugis nepriartės iki nustatyto tikslinio arba jam artimo lygio, kai prieš tai buvo skelbiama, kad dabartiniame lygyje jos išliks iki kitų metų vasaros pabaigos.

Mažai tikėtina, kad iš euro zonos monetarinės politikos vykdytojų per šį ketvirtį sulauksime kažkokių naujų sprendimų, įvertinus tai, ko sulaukėme po rugsėjo posėdžio, nes jie norės pamatyti, kokį poveikį turės jau atlikti veiksmai, be to, nuo lapkričio turėsime naują Europos Centrinio banko vadovę Christine Lagarde, kuri šiame poste pakeis Mario Draghi, tad tai dar vienas veiksnys, kuris sumažina tikimybę, jog šio banko atstovai imsis kažkokių naujų veiksmų. Žinoma, visiškai nelaukti ir netikėti reikšmingi - kardinalūs įvykiai gali paneigti šiuos iš ankstinius lūkesčius dėl ECB veiklos.

D.Trump ir toliau dėmesio centre

Kaip ir buvo prognozuota, prekybos ginčas tarp Jungtinių Amerikos Valstijų ir Kinijos, t.y. tarp dviejų šalių, kurių ekonomikos yra pačios didžiausios pasaulyje, per praėjusį ketvirtį taip ir buvo neišspręstas, o netgi buvo dar labiau paaštrėjęs ir pagilėjęs. Tad su tuo susijusi rizika bei nežinomybė ir toliau išlieka bei neramina rinkos dalyvius ir tuo pačiu verslo atstovus, kitaip tariant mažina jų potencialų norą investuoti - rizikuoti, kas lėtina ekonomikos augimo pagreitį.

Charizmatiškas Amerikos prezidentas ir toliau neatstoja nuo šalies monetarinės politikos vykdytojų. Nors šie iš esmės kiek pasidavė Donald Trump spaudimui ir sušvelnino politiką, tačiau šis kiek juos pagyręs vėl grįžo prie aštrios kritikos ir nuosekliai reikalauja daugiau, t.y. dar labiau ir greičiau mažinti bazinę palūkanų normą ir įgyvendinti kitus veiksmus, kurie užtikrintų spartų bendrojo vidaus produkto augimą. Akivaizdu, jog JAV prezidentas dėl galimų potencialių problemų didžiausioje pasaulio ekonomikoje visą atsakomybę nori suversti Centriniam bankui ir jo atstovams. Rinkos dalyvius vis labiau gali pradėti neraminti tai, jog FED galiausiai gali prarasti savo nepriklausomybę ir spaudžiamas Amerikos prezidento pridaryti klaidų, už kurias vėliau mes visi brangiai sumokėsime. Galima Donald Trump apkalta - tai dar vienas potencialus rizikos šaltinis šiam ketvirčiui, kuris gali neigiamai paveikti investuotojų nuotaikos ir nulemti jų veiksmus rinkoje.