versija spausdinimui

versija spausdinimui

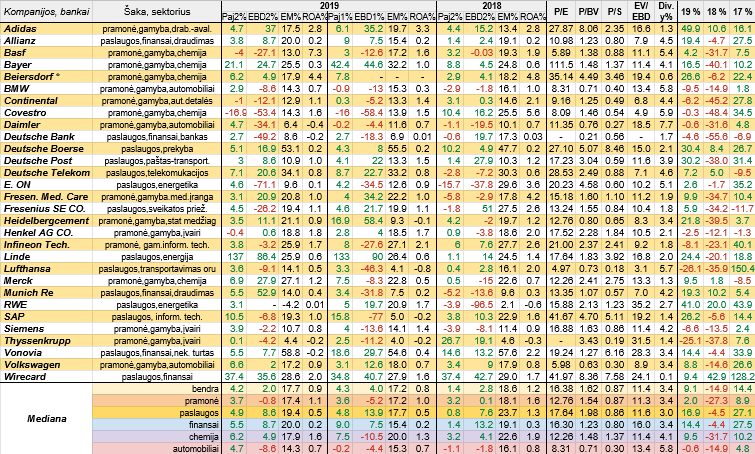

Nuo šių metų pradžios pabrango dviejų trečdalių DAX indekso atstovių akcijos, tačiau daugiau nei pusė minimo Vokietijos akcijų rinkos indekso narių per praėjusį ketvirtį užfiksavo savo dviejų pelningumo rodiklių kritimus.

DAX

Pagrindinis Vokietijos akcijų rinkos indeksas yra DAX, kurį sudaro trisdešimt pačių didžiausių šios šalies bendrovių ir bankų. Būtent į jį kaip įprasta šioje apžvalgoje ir orientuosimės.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Vokietijos kompanijų ir banko pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Per antrą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tarp trisdešimties analizuojamo indekso atstovių savo pajamų kritimą fiksavo vos keturios, o EBITDA pelnų - beveik pusė, t.y. keturiolika. Per 2018 metų tą patį ketvirtį šis santykis siekė atitinkamai 10 ir 12, o per pirmą šių metų ketvirtį panašiai kaip ir per antrą, t.y. 3 ir 14.

Palyginus su praėjusių metų antru ketvirčiu, bendra pajamų pokyčių mediana ūgtelėjo (tas pats pasakytina ir apie kitas apskaičiuotas pajamų pokyčių medianas), tuo tarpu EBITDA pelnų kiek smuktelėjo ir jau yra mažesnė už pajamų. Analogiškas reiškinys fiksuotas ir chemijos sektoriuje. Tarp pramonės įmonių bendra pajamų pokyčių mediana per lyginamą laikotarpį taip pat paaugo, o štai EBITDA pelnų minimas rodiklis jau yra su minuso ženklu. Automobilių gamintojų srityje pajamų pokyčių mediana tapo teigiama, o tuo tarpu pelnų - dar labiau neigiama. Paslaugų atveju veiklos rezultatų pokyčių medianiniai rodikliai ūgtelėjo, o štai finansų sektoriuje pakilo tik pajamų pokyčių procentinis rodiklis, tačiau abiem atvejais EBITDA pelnų pokyčių procentiniai rodikliai išliko aukštesni už pajamų.

Labiausiai savo veiklos rezultatus eilinį ketvirtį iš eilės pagerino energijos paslaugas teikianti Linde, tiesa, tai susiję su dviejų įmonių susijungimu. Be to, pastebimiau savo pajamas ir pelnus kilstelėjo finansinių paslaugų srityje veikianti Wirecard ir chemijos sektoriaus milžinė Bayer. Tuo tarpu tokios bendrovės kaip visiems puikiai žinoma Adidas, draudimo gigantė Munich Re bei chemijos srityje veikianti Merck tarp visų DAX atstovių per praėjusį ketvirtį išsiskyrė didesniais EBITDA pelnų prieaugiais.

Vos trys iš trisdešimties minimo indekso narių per antrą šių metų ketvirtį užfiksavo tiek savo pajamų, tiek pelnų nuosmukius, t.y. dvi chemijos sektoriaus dalyvės Basf ir Covestro bei padangas ir kitas detales automobiliams gaminanti Continental. Be to, šįkart didesniais EBITDA pelnų kritimais pasižymėjo energetikos sektoriuje veikianti E. ON (RWE EBITDA apskritai buvo neigiama), didžiausias Vokietijos bankas Deutsche Bank ir automobilių ir kitų transporto priemonių gamybos milžinė Daimler.

Kalbant apie apskaičiuotas praėjusio ketvirčio EBITDA maržų medianas, ir palyginus jas su 2018 metų antrojo ketvirčio, visai atvejais, išskyrus finansų sektorių, fiksuotas kritimas, kas, žinoma, yra neigiamas reiškinys. Per lyginamą laikotarpį daugiau nei pusės, t.y. septyniolikos minimas pelningumo rodiklis smuktelėjo, o likusių trylikos - pakilo. Vokietijos energetikos srities atstovės RWE EBITDA pelningumas šįkart buvo su neigiamu ženklu, o štai Thyssenkrupp, Daimler ir Deutsche Bank maržos nors ir teigiamos, bet kukliausios. Didžiausiu minimu pelningumo rodikliu, kuris viršijo penkiasdešimt procentų, per antrą šių metų ketvirtį tarp Vokietijos gigančių išsiskyrė nekilnojamo turto projektų plėtotoja Vonovia bei Vokietijos biržos operatorė Deutsche Boerse.

ROA arba turto grąžos atveju per antrą 2019 metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, visos apskaičiuotos šio rodiklio medianos susitraukė. Tarp trisdešimties DAX indekso atstovių ROA kritimą per minimą laikotarpį užfiksavo beveik du trečdaliai, t.y. devyniolika, tad nenuostabu, jog bendra turto grąžos mediana ir kitos medianos - smuktelėjo. Šįkart keturių analizuojamo indekso narių (Daimler, Deutsche Bank, Thyssenkrupp ir Vonovia) ROA buvo su minuso ženklu, arba dvigubai daugiau nei per 2018 metų antrąjį ketvirtį. Tuo tarpu Basf turto grąža per praėjusį ketvirtį siekė net 7,3 procento, tačiau tai susiję su dalies turto pardavimu. Didesne ROA taip pat išsiskyrė kosmetikos gamintoja Beiersdorf.

Kaip įprasta pateikiame naujausius analizuojamų stambiųjų Vokietijos bendrovių ir banko rinkos vertės rodiklius. Bendri medianiniai yra žemesni lyginant su Amerikos Dow Jones Industrial Average ir Skandinavijos OMX NORDIC 40 indeksų atstovių. Kukliausiais P/E, P/BV, P/S medianiniais rodikliais išsiskiria Vokietijos automobilių gamintojai, o štai jų dividendinio pajamingumo rodiklis priešingai - yra pats didžiausias.

Nuo šių metų pradžios tarp DAX atstovių dviejų trečdalių rinkos vertė ūgtelėjo, kai per praėjusius metus tokių buvo tik septynios iš trisdešimties. Tad nenuostabu, kad šiais metais bendra akcijų kainų pokyčių mediana išlieka teigiama. Labiausiai pabrango paslaugų srities ir finansų sektoriaus atstovių nuosavybės vertybiniai popieriai, o štai vienintelių automobilių gamintojų bendra akcijų kainų pokyčių nuo šių metų pradžios mediana yra su minuso ženklu.

Šiais metais labiausiai šoktelėjo Adidas rinkos vertė, t.y. net beveik penkiasdešimt procentų, virš keturiasdešimt procentų pakilo energetikos sektoriaus narės RWE akcijų kaina, o Deutsche Boerse bei Deutsche Post kapitalizacija ūgtelėjo virš trisdešimt procentų. Tuo tarpu daugiausiai per minimą laikotarpį nuvertėjo oro linijų bendrovės Lufthansa ir pramonės šakos narės Thyssenkrupp nuosavybės vertybiniai popieriai.

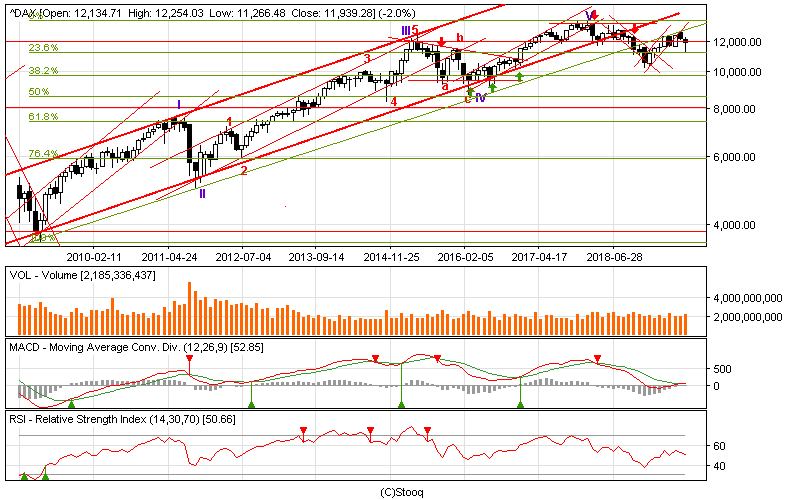

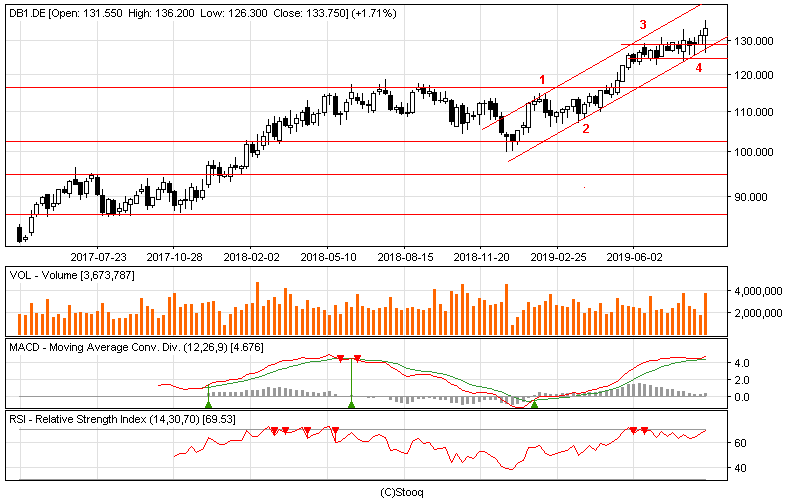

Nuo šių metų pradžios sulaukėme DAX indekso atšokimo, tačiau jis jo metu taip ir nepakilo iki prieš korekciją buvusio pasiekto rekordinio lygio. Šiuo metu esame savotiškoje konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė šio indekso kryptis. Didėja korekcijos rizika.

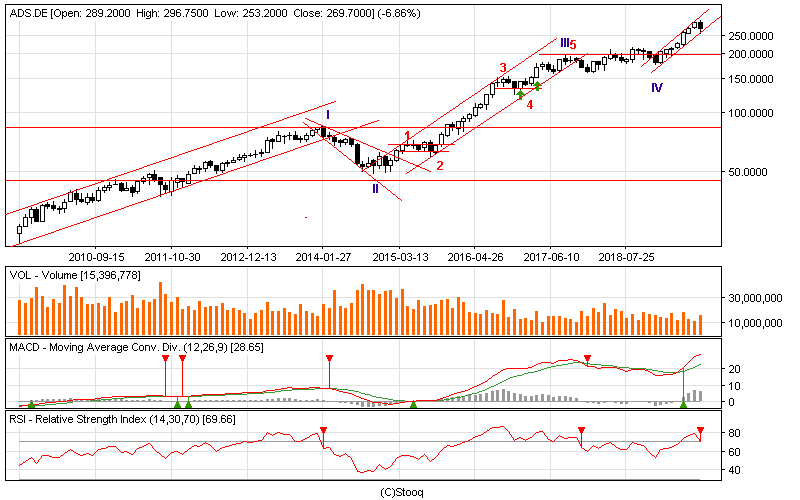

Adidas akcijų kaina po pakilimo iki naujo rekordinio lygio šį mėnesį kiek pasikoregavo. Sulaukėme dabartinio augimo kanalo apatinės dalies testavimo. Jei iš kanalo bus tvariai ištrūkta, galime sulaukti korekcijos, o jei apatinė dalis atlaikys, galime sulaukti prieš tai buvusio rekordinio lygio patestavimo.

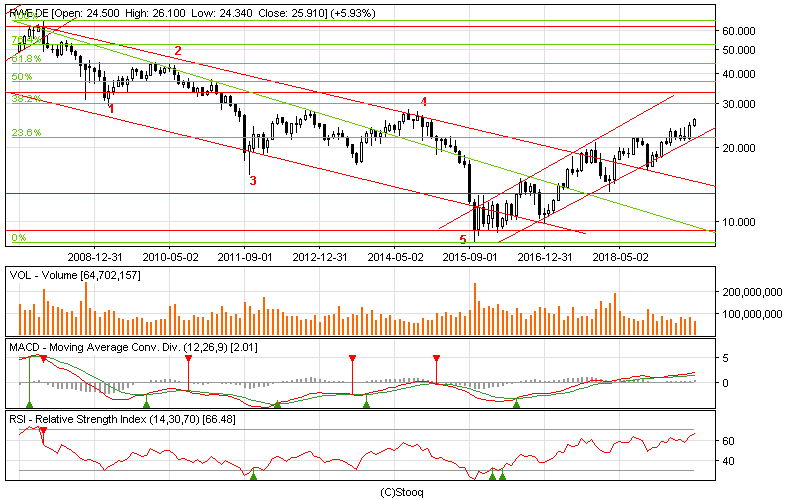

RWE akcijų kaina tęsia savo atšokimą po buvusio ilgalaikio ir didelio kritimo bei nematyti šios tendencijos pabaigos ženklų. Artėjame prie Fibo 38,2% lygio, kuris tikėtina bus patestuotas.

Deutsche Post akcijų kaina po nuo metų pradžios buvusio atšokimo šiuo metu yra savotiškoje konsolidacinėje - horizontalioje fazėje, po kurios pabaigos paaiškės tolimesnė kryptis.

Deutsche Boerse akcijų kaina išlieka augimo kanale, kuris prasidėjo praėjusių metų pabaigoje. Po konsolidacinio - korekcinio periodo ir po augimo kanalo apatinės dalies patestavimo, akcijų kaina pajudėjo į viršų ir pradėjo naują augimo etapą, kuris dar kurį laiką gali tęstis.

Lufthansa akcijų kaina išlieka nuosmukio kanale, kuris tęsiasi nuo pat praėjusių metų pradžios. Tiesa, šį mėnesį atšokome nuo kanalo apatinės dalies, tad tai gali būti didesnio atšokimo, po tokio pastebimo kritimo, pradžia.

Thyssenkrupp akcijų kaina nusmuko žemiau to lygio, nuo kurio prieš tai ne kartą buvo atšokta. Tačiau tuo pačiu buvo ištrūkta iš nuosmukio kanalo, ir kol kas bandymas sugrįžti į jį buvo nesėkmingas. Vis dar išlieka neaišku, ar akcijų kainos nusmukimas žemiau prieš tai buvusio ilgalaikio palaikymo lygio yra tvarus reiškinys, tad būtina atidžiai stebėti padėtį.

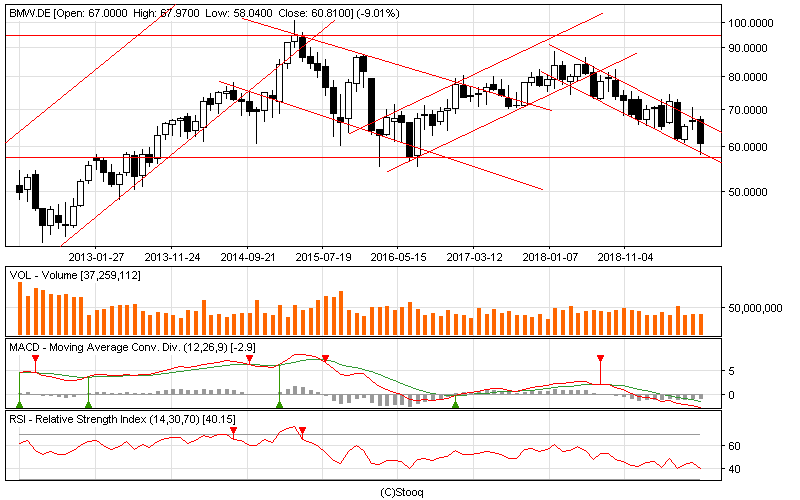

BMW akcijų kaina yra nuosmukio kanale, kuris prasidėjo dar praėjusių metų pavasarį. Šiuo metu testuojama tiek nuosmukio kanalo apatinė riba, tiek ankstesnio nuosmukio dugnas. Jei šie lygiai atlaikys, tuomet galime sulaukti didesnio atšokimo.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą)

DAX

Pagrindinis Vokietijos akcijų rinkos indeksas yra DAX, kurį sudaro trisdešimt pačių didžiausių šios šalies bendrovių ir bankų. Būtent į jį kaip įprasta šioje apžvalgoje ir orientuosimės.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Vokietijos kompanijų ir banko pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Per antrą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tarp trisdešimties analizuojamo indekso atstovių savo pajamų kritimą fiksavo vos keturios, o EBITDA pelnų - beveik pusė, t.y. keturiolika. Per 2018 metų tą patį ketvirtį šis santykis siekė atitinkamai 10 ir 12, o per pirmą šių metų ketvirtį panašiai kaip ir per antrą, t.y. 3 ir 14.

Palyginus su praėjusių metų antru ketvirčiu, bendra pajamų pokyčių mediana ūgtelėjo (tas pats pasakytina ir apie kitas apskaičiuotas pajamų pokyčių medianas), tuo tarpu EBITDA pelnų kiek smuktelėjo ir jau yra mažesnė už pajamų. Analogiškas reiškinys fiksuotas ir chemijos sektoriuje. Tarp pramonės įmonių bendra pajamų pokyčių mediana per lyginamą laikotarpį taip pat paaugo, o štai EBITDA pelnų minimas rodiklis jau yra su minuso ženklu. Automobilių gamintojų srityje pajamų pokyčių mediana tapo teigiama, o tuo tarpu pelnų - dar labiau neigiama. Paslaugų atveju veiklos rezultatų pokyčių medianiniai rodikliai ūgtelėjo, o štai finansų sektoriuje pakilo tik pajamų pokyčių procentinis rodiklis, tačiau abiem atvejais EBITDA pelnų pokyčių procentiniai rodikliai išliko aukštesni už pajamų.

Labiausiai savo veiklos rezultatus eilinį ketvirtį iš eilės pagerino energijos paslaugas teikianti Linde, tiesa, tai susiję su dviejų įmonių susijungimu. Be to, pastebimiau savo pajamas ir pelnus kilstelėjo finansinių paslaugų srityje veikianti Wirecard ir chemijos sektoriaus milžinė Bayer. Tuo tarpu tokios bendrovės kaip visiems puikiai žinoma Adidas, draudimo gigantė Munich Re bei chemijos srityje veikianti Merck tarp visų DAX atstovių per praėjusį ketvirtį išsiskyrė didesniais EBITDA pelnų prieaugiais.

Vos trys iš trisdešimties minimo indekso narių per antrą šių metų ketvirtį užfiksavo tiek savo pajamų, tiek pelnų nuosmukius, t.y. dvi chemijos sektoriaus dalyvės Basf ir Covestro bei padangas ir kitas detales automobiliams gaminanti Continental. Be to, šįkart didesniais EBITDA pelnų kritimais pasižymėjo energetikos sektoriuje veikianti E. ON (RWE EBITDA apskritai buvo neigiama), didžiausias Vokietijos bankas Deutsche Bank ir automobilių ir kitų transporto priemonių gamybos milžinė Daimler.

Kalbant apie apskaičiuotas praėjusio ketvirčio EBITDA maržų medianas, ir palyginus jas su 2018 metų antrojo ketvirčio, visai atvejais, išskyrus finansų sektorių, fiksuotas kritimas, kas, žinoma, yra neigiamas reiškinys. Per lyginamą laikotarpį daugiau nei pusės, t.y. septyniolikos minimas pelningumo rodiklis smuktelėjo, o likusių trylikos - pakilo. Vokietijos energetikos srities atstovės RWE EBITDA pelningumas šįkart buvo su neigiamu ženklu, o štai Thyssenkrupp, Daimler ir Deutsche Bank maržos nors ir teigiamos, bet kukliausios. Didžiausiu minimu pelningumo rodikliu, kuris viršijo penkiasdešimt procentų, per antrą šių metų ketvirtį tarp Vokietijos gigančių išsiskyrė nekilnojamo turto projektų plėtotoja Vonovia bei Vokietijos biržos operatorė Deutsche Boerse.

ROA arba turto grąžos atveju per antrą 2019 metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, visos apskaičiuotos šio rodiklio medianos susitraukė. Tarp trisdešimties DAX indekso atstovių ROA kritimą per minimą laikotarpį užfiksavo beveik du trečdaliai, t.y. devyniolika, tad nenuostabu, jog bendra turto grąžos mediana ir kitos medianos - smuktelėjo. Šįkart keturių analizuojamo indekso narių (Daimler, Deutsche Bank, Thyssenkrupp ir Vonovia) ROA buvo su minuso ženklu, arba dvigubai daugiau nei per 2018 metų antrąjį ketvirtį. Tuo tarpu Basf turto grąža per praėjusį ketvirtį siekė net 7,3 procento, tačiau tai susiję su dalies turto pardavimu. Didesne ROA taip pat išsiskyrė kosmetikos gamintoja Beiersdorf.

Kaip įprasta pateikiame naujausius analizuojamų stambiųjų Vokietijos bendrovių ir banko rinkos vertės rodiklius. Bendri medianiniai yra žemesni lyginant su Amerikos Dow Jones Industrial Average ir Skandinavijos OMX NORDIC 40 indeksų atstovių. Kukliausiais P/E, P/BV, P/S medianiniais rodikliais išsiskiria Vokietijos automobilių gamintojai, o štai jų dividendinio pajamingumo rodiklis priešingai - yra pats didžiausias.

Nuo šių metų pradžios tarp DAX atstovių dviejų trečdalių rinkos vertė ūgtelėjo, kai per praėjusius metus tokių buvo tik septynios iš trisdešimties. Tad nenuostabu, kad šiais metais bendra akcijų kainų pokyčių mediana išlieka teigiama. Labiausiai pabrango paslaugų srities ir finansų sektoriaus atstovių nuosavybės vertybiniai popieriai, o štai vienintelių automobilių gamintojų bendra akcijų kainų pokyčių nuo šių metų pradžios mediana yra su minuso ženklu.

Šiais metais labiausiai šoktelėjo Adidas rinkos vertė, t.y. net beveik penkiasdešimt procentų, virš keturiasdešimt procentų pakilo energetikos sektoriaus narės RWE akcijų kaina, o Deutsche Boerse bei Deutsche Post kapitalizacija ūgtelėjo virš trisdešimt procentų. Tuo tarpu daugiausiai per minimą laikotarpį nuvertėjo oro linijų bendrovės Lufthansa ir pramonės šakos narės Thyssenkrupp nuosavybės vertybiniai popieriai.

Nuo šių metų pradžios sulaukėme DAX indekso atšokimo, tačiau jis jo metu taip ir nepakilo iki prieš korekciją buvusio pasiekto rekordinio lygio. Šiuo metu esame savotiškoje konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė šio indekso kryptis. Didėja korekcijos rizika.

Adidas akcijų kaina po pakilimo iki naujo rekordinio lygio šį mėnesį kiek pasikoregavo. Sulaukėme dabartinio augimo kanalo apatinės dalies testavimo. Jei iš kanalo bus tvariai ištrūkta, galime sulaukti korekcijos, o jei apatinė dalis atlaikys, galime sulaukti prieš tai buvusio rekordinio lygio patestavimo.

RWE akcijų kaina tęsia savo atšokimą po buvusio ilgalaikio ir didelio kritimo bei nematyti šios tendencijos pabaigos ženklų. Artėjame prie Fibo 38,2% lygio, kuris tikėtina bus patestuotas.

Deutsche Post akcijų kaina po nuo metų pradžios buvusio atšokimo šiuo metu yra savotiškoje konsolidacinėje - horizontalioje fazėje, po kurios pabaigos paaiškės tolimesnė kryptis.

Deutsche Boerse akcijų kaina išlieka augimo kanale, kuris prasidėjo praėjusių metų pabaigoje. Po konsolidacinio - korekcinio periodo ir po augimo kanalo apatinės dalies patestavimo, akcijų kaina pajudėjo į viršų ir pradėjo naują augimo etapą, kuris dar kurį laiką gali tęstis.

Lufthansa akcijų kaina išlieka nuosmukio kanale, kuris tęsiasi nuo pat praėjusių metų pradžios. Tiesa, šį mėnesį atšokome nuo kanalo apatinės dalies, tad tai gali būti didesnio atšokimo, po tokio pastebimo kritimo, pradžia.

Thyssenkrupp akcijų kaina nusmuko žemiau to lygio, nuo kurio prieš tai ne kartą buvo atšokta. Tačiau tuo pačiu buvo ištrūkta iš nuosmukio kanalo, ir kol kas bandymas sugrįžti į jį buvo nesėkmingas. Vis dar išlieka neaišku, ar akcijų kainos nusmukimas žemiau prieš tai buvusio ilgalaikio palaikymo lygio yra tvarus reiškinys, tad būtina atidžiai stebėti padėtį.

BMW akcijų kaina yra nuosmukio kanale, kuris prasidėjo dar praėjusių metų pavasarį. Šiuo metu testuojama tiek nuosmukio kanalo apatinė riba, tiek ankstesnio nuosmukio dugnas. Jei šie lygiai atlaikys, tuomet galime sulaukti didesnio atšokimo.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą)