versija spausdinimui

versija spausdinimui

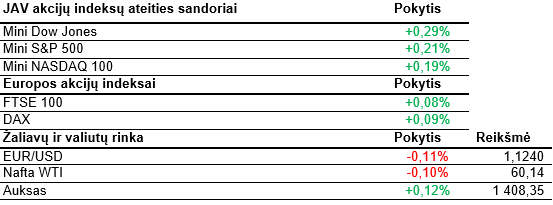

JAV akcijų indeksų ateities sandoriai šiandien toliau krypsta į viršų. Investuotojai ruošiasi įmonių rezultatų skelbimui.

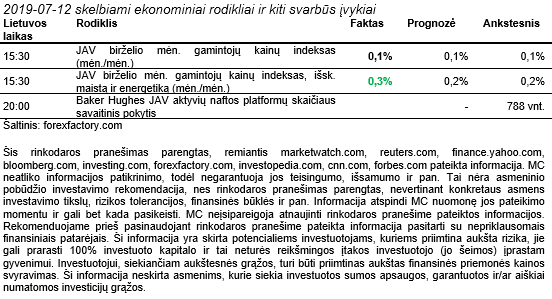

S&P 500 ir Dow Jones vakar fiksavo prieaugius. Pastarojo indekso reikšmė pirmą kartą viršijo simbolinę 27 tūkst. punktų ribą. Tuo tarpu Nasdaq nežymiai smuktelėjo. Krito ir mažesnės kapitalizacijos bendrovių sudarytas Russell 2000. Kaip jau rašėme anksčiau, S&P 500 užvakar pirmą kartą viršijo simbolinę 3 000 punktų ribą ir dar kartą pasiekė rekordines aukštumas. Rekordus pasiekė ir daugiau nei 10% indeksui priklausančių kompanijų akcijų. Tarp žymesnių galima paminėti Walt Disney, McDonald‘s, Starbucks, Walmart, Microsoft, Oracle ir kt. Rinkos dalyvius į priekį stumia optimizmas dėl mažėsiančių bazinių palūkanų normų. Toliau neabejojama, kad jos bus mažinamos dar šio mėnesio FED posėdžio metu. Šiandien JAV akcijos toliau brangsta. D. Trumpas vakar skundėsi, jog Kinija neįvykdė savo pažado nupirkti didesnius kiekius JAV žemdirbystės produktų. Tiesa, Pekinas oficialiai niekada ir nepatvirtino tokio sprendimo. Kinija paskelbė, jog per pirmą šių metų pusmetį prekybos balanso perviršis su JAV išaugo ir siekė 140,48 mlrd. USD. 2018 metų pirmoje pusėje jis sudarė 133,76 mlrd. USD. Perviršis augo ir birželį lyginant su gegužės mėnesiu. Nors eksporto apimtys į JAV mažėjo 2,6%, tačiau Kinijos importo iš JAV apimtys krito net 25,7%. Šiandien buvo paskelbti JAV gamintojų kainų pokyčiai. Rezultatai atitiko ekonomistų prognozes. Gamintojų kainų indekso augimas birželio mėnesį, lyginant su geguže, siekė 0,1% Priešprekybinėje sesijoje stipriau brangsta socialinio tinklo bendrovės Snap akcijos. Vakar Bank of America analitikai padidino tikslinę rekomenduojamą Snap akcijos kainą nuo 12 iki 17 USD, o šiandien Goldman Sachs analitikas H. Terry paskelbė, jog pagerins savo reitingą Snap atžvilgiu į „pirkti“. Nuo metų pradžios iki šiandien Snap akcijos buvo pabrangusios net 182%. Remiantis vakar dienos Reuters duomenimis, iš 38 Snap sekančių analitikų, šiuo metu 2 rekomendacija yra „pirkti“, 5 – „pralenks rinką“, 25 – „laikyti“, 4 – „nepralenks rinkos“, 2 – „parduoti“.

Akcijų kainoms mušant rekordus investuotojai ruošiasi prasidedančiam antrojo ketvirčio įmonių rezultatų skelbimui. Remiantis S&P Global Market Intelligence duomenimis, analitikai prognozuoja, kad didžiausią pelno, tenkančio vienai akcijai, augimą pademonstruos finansų sektorius ir jam priklausantys bankai. Tikimasi, kad pelno akcijai (EPS), lyginant su tuo pačiu ketvirčiu praėjusiais metais, augimas sudarys 4,3%. Tokiems bankų rezultatams daugiausiai įtakos turėtų padaryti stipri kreditavo rinka, kreditų kokybė, pakankamai lengvas priėjimas prie kapitalo ir palanki reguliavimo aplinka. Antroje vietoje rikiuojasi sveikatos apsaugos sektorius. Prognozuojama, kad šiam sektoriui priklausančių bendrovių pelnas vidutiniškai augs 2%. Didieji JAV bankai rezultatus skelbs jau kitą savaitę. Pirmadienį galėsime įvertinti Citigroup, o antradienį Wells Fargo, JP Morgan Chase, Goldman Sachs rezultatus. Trečiadienį juos viešins Bank of America. Šiandien daugelio šių bankų akcijos brangsta.

Europos akcijų biržose šiandien vyrauja žalia spalva. Tiesa, prieaugiai nedideli. Optimizmo suteikė paskelbtas euro zonos pramonės gamybos sektoriaus indeksas. Remiantis Eurostat duomenimis, indekso reikšmė gegužės mėnesį, lyginant su balandžiu, augo 0,9%. Tai ženkliai daugiau nei tikėjosi ekonomistai, kurie prognozavo vos 0,2% sieksiantį augimą. Dar balandį buvo fiksuotas 0,4% kritimas. Didžiausias sektoriaus pakilimas jautėsi Prancūzijoje, kur fiksuotas 2,1% augimas. Tiesa, lyginant su praėjusių metų gegužės mėnesiu, pramonės gamybos sektoriaus augimo apimtys yra smukusios 0,5%. Tai simbolizuoja per pastaruosius metus sulėtėjusį regiono ekonomikos augimą, kuris nemenkai remiasi į situaciją gamybos sektoriuje. Šiam sektoriui ir jo rezultatams daug dėmesio skiria ir Europos centrinis bankas. Tarp pavienių bendrovių aktyvesne prekyba išsiskiria Vokietijos automobilių gamintojos Daimler investuotojai. Bendrovė įspėjo investuotojus, kad rezultatai bus prastesni nei tikėtasi. Daimler prognozuoja, kad antras ketvirtis bus nuostolingas, o nuostoliai sudarys 1,6 mlrd. EUR. Per tą patį laikotarpį praėjusiais metais buvo uždirbta 2,6 mlrd. EUR pelno. Bendras šių metų pelnas turėtų būti gerokai mažesnis nei 2018 metų, kuomet buvo uždirbta 11,1 mlrd. EUR.

Kitos savaitės pradžioje galėsime įvertinti Kinijos BVP duomenis ir JAV Niujorko gamybos sektoriaus indeksą. Antradienį Jungtinė Karalystė skelbs darbo rinkos rodiklius, Vokietijoje bus paviešintas ZEW pasitikėjimo ekonomika indeksas, o JAV pasidalint mažmenininkų pardavimų rezultatais. Savaitės pradžioje bus skelbiami JK infliacijos ir JAV NT rinkos rodikliai bei praėjusios savaitės JAV naftos atsargų pokyčiai. Ketvirtadienį galėsime įvertinti JK mažmenininkų pardavimus, JAV bedarbių paraiškų skaičių ir Filadelfijos gamybos sektoriaus indeksą. Galiausiai penktadienį daugiausiai dėmesio sulauks preliminarus Mičigano universiteto rengiamas vartotojų pasitikėjimo indeksas.

S&P 500 ir Dow Jones vakar fiksavo prieaugius. Pastarojo indekso reikšmė pirmą kartą viršijo simbolinę 27 tūkst. punktų ribą. Tuo tarpu Nasdaq nežymiai smuktelėjo. Krito ir mažesnės kapitalizacijos bendrovių sudarytas Russell 2000. Kaip jau rašėme anksčiau, S&P 500 užvakar pirmą kartą viršijo simbolinę 3 000 punktų ribą ir dar kartą pasiekė rekordines aukštumas. Rekordus pasiekė ir daugiau nei 10% indeksui priklausančių kompanijų akcijų. Tarp žymesnių galima paminėti Walt Disney, McDonald‘s, Starbucks, Walmart, Microsoft, Oracle ir kt. Rinkos dalyvius į priekį stumia optimizmas dėl mažėsiančių bazinių palūkanų normų. Toliau neabejojama, kad jos bus mažinamos dar šio mėnesio FED posėdžio metu. Šiandien JAV akcijos toliau brangsta. D. Trumpas vakar skundėsi, jog Kinija neįvykdė savo pažado nupirkti didesnius kiekius JAV žemdirbystės produktų. Tiesa, Pekinas oficialiai niekada ir nepatvirtino tokio sprendimo. Kinija paskelbė, jog per pirmą šių metų pusmetį prekybos balanso perviršis su JAV išaugo ir siekė 140,48 mlrd. USD. 2018 metų pirmoje pusėje jis sudarė 133,76 mlrd. USD. Perviršis augo ir birželį lyginant su gegužės mėnesiu. Nors eksporto apimtys į JAV mažėjo 2,6%, tačiau Kinijos importo iš JAV apimtys krito net 25,7%. Šiandien buvo paskelbti JAV gamintojų kainų pokyčiai. Rezultatai atitiko ekonomistų prognozes. Gamintojų kainų indekso augimas birželio mėnesį, lyginant su geguže, siekė 0,1% Priešprekybinėje sesijoje stipriau brangsta socialinio tinklo bendrovės Snap akcijos. Vakar Bank of America analitikai padidino tikslinę rekomenduojamą Snap akcijos kainą nuo 12 iki 17 USD, o šiandien Goldman Sachs analitikas H. Terry paskelbė, jog pagerins savo reitingą Snap atžvilgiu į „pirkti“. Nuo metų pradžios iki šiandien Snap akcijos buvo pabrangusios net 182%. Remiantis vakar dienos Reuters duomenimis, iš 38 Snap sekančių analitikų, šiuo metu 2 rekomendacija yra „pirkti“, 5 – „pralenks rinką“, 25 – „laikyti“, 4 – „nepralenks rinkos“, 2 – „parduoti“.

Akcijų kainoms mušant rekordus investuotojai ruošiasi prasidedančiam antrojo ketvirčio įmonių rezultatų skelbimui. Remiantis S&P Global Market Intelligence duomenimis, analitikai prognozuoja, kad didžiausią pelno, tenkančio vienai akcijai, augimą pademonstruos finansų sektorius ir jam priklausantys bankai. Tikimasi, kad pelno akcijai (EPS), lyginant su tuo pačiu ketvirčiu praėjusiais metais, augimas sudarys 4,3%. Tokiems bankų rezultatams daugiausiai įtakos turėtų padaryti stipri kreditavo rinka, kreditų kokybė, pakankamai lengvas priėjimas prie kapitalo ir palanki reguliavimo aplinka. Antroje vietoje rikiuojasi sveikatos apsaugos sektorius. Prognozuojama, kad šiam sektoriui priklausančių bendrovių pelnas vidutiniškai augs 2%. Didieji JAV bankai rezultatus skelbs jau kitą savaitę. Pirmadienį galėsime įvertinti Citigroup, o antradienį Wells Fargo, JP Morgan Chase, Goldman Sachs rezultatus. Trečiadienį juos viešins Bank of America. Šiandien daugelio šių bankų akcijos brangsta.

Europos akcijų biržose šiandien vyrauja žalia spalva. Tiesa, prieaugiai nedideli. Optimizmo suteikė paskelbtas euro zonos pramonės gamybos sektoriaus indeksas. Remiantis Eurostat duomenimis, indekso reikšmė gegužės mėnesį, lyginant su balandžiu, augo 0,9%. Tai ženkliai daugiau nei tikėjosi ekonomistai, kurie prognozavo vos 0,2% sieksiantį augimą. Dar balandį buvo fiksuotas 0,4% kritimas. Didžiausias sektoriaus pakilimas jautėsi Prancūzijoje, kur fiksuotas 2,1% augimas. Tiesa, lyginant su praėjusių metų gegužės mėnesiu, pramonės gamybos sektoriaus augimo apimtys yra smukusios 0,5%. Tai simbolizuoja per pastaruosius metus sulėtėjusį regiono ekonomikos augimą, kuris nemenkai remiasi į situaciją gamybos sektoriuje. Šiam sektoriui ir jo rezultatams daug dėmesio skiria ir Europos centrinis bankas. Tarp pavienių bendrovių aktyvesne prekyba išsiskiria Vokietijos automobilių gamintojos Daimler investuotojai. Bendrovė įspėjo investuotojus, kad rezultatai bus prastesni nei tikėtasi. Daimler prognozuoja, kad antras ketvirtis bus nuostolingas, o nuostoliai sudarys 1,6 mlrd. EUR. Per tą patį laikotarpį praėjusiais metais buvo uždirbta 2,6 mlrd. EUR pelno. Bendras šių metų pelnas turėtų būti gerokai mažesnis nei 2018 metų, kuomet buvo uždirbta 11,1 mlrd. EUR.

Kitos savaitės pradžioje galėsime įvertinti Kinijos BVP duomenis ir JAV Niujorko gamybos sektoriaus indeksą. Antradienį Jungtinė Karalystė skelbs darbo rinkos rodiklius, Vokietijoje bus paviešintas ZEW pasitikėjimo ekonomika indeksas, o JAV pasidalint mažmenininkų pardavimų rezultatais. Savaitės pradžioje bus skelbiami JK infliacijos ir JAV NT rinkos rodikliai bei praėjusios savaitės JAV naftos atsargų pokyčiai. Ketvirtadienį galėsime įvertinti JK mažmenininkų pardavimus, JAV bedarbių paraiškų skaičių ir Filadelfijos gamybos sektoriaus indeksą. Galiausiai penktadienį daugiausiai dėmesio sulauks preliminarus Mičigano universiteto rengiamas vartotojų pasitikėjimo indeksas.