versija spausdinimui

versija spausdinimui

Baltijos šalių biržose išlieka korekcinės nuotaikos, nes per šiuos metus tarp dvidešimt šešių analizuojamų bankų ir įmonių pabrango vos šešių akcijos. Be to, per metus didesniosios dalies iš jų sumažėjo pelningumo rodikliai.

OMX Baltic Benchmark GI

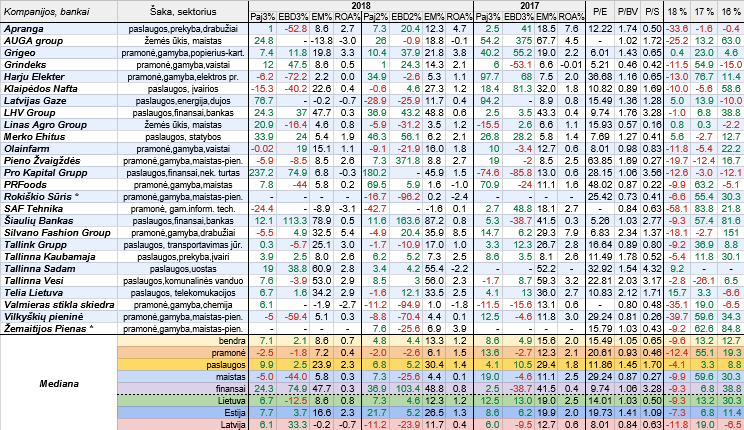

Norėdami apžvelgti Vilniaus, Rygos ir Talino biržose kotiruojamų kompanijų praėjusio ketvirčio veiklos rezultatus, mes tradiciškai orientuosimės į OMX Baltic Benchmark GI indeksą sudarančias bendroves ir bankus. Būtent šis indeksas objektyviausiai atspindi padėtį Baltijos biržose, todėl šioje apžvalgoje jis ir bus pagrindinis orientyras.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Rinkos vertės rodikliai P/E (paskutinių keturių ketvirčių bendras grynasis pelnas), P/BV ir P/S (paskutinių keturių ketvirčių bendros pajamos) apskaičiuoti remiantis lapkričio 30 dienos prekybos uždarymo metu buvusiomis akcijų kainomis (įmonių ir bankų rinkos vertėmis).

Tuo pačiu atkreipiame dėmesį, kad tarp OMX Baltic Benchmark GI indeksą sudarančių įmonių savo ketvirčio ataskaitų nuo 2016 metų neskelbia Rokiškio Sūris ir Žemaitijos Pienas. Iš minimo indekso bei tuo pačiu iš Talino biržos pasitraukė Olympic Entertainment Group.

Pradedam nuo statistikos. Taigi, per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tarp nagrinėjamų įmonių ir bankų savo pajamas kilstelėjo septyniolika, na o septyniais atvejais fiksuotas nuosmukis. Prieš metus šis santykis siekė atitinkamai 19 ir 4, o per antrą šių metų ketvirtį sudarė 15 ir 11. Kalbant apie EBITDA pelno pokytį, tai per trečią šių metų ketvirtį jo prieaugiu galėjo pasigirti vienuolika OMX Baltic Benchmark GI indekso atstovių, o kritimas fiksuotas trylikoje atveju. Per 2017 metų trečią ketvirtį savo pelnus kilstelėjo penkiolika bankų ir įmonių, tuo tarpu aštuonių iš jų minimas rodiklis susitraukė. Ankstesnį šių metų ketvirtį šis santykis siekė atitinkamai 15 ir 11.

Bendros veiklos rezultatų pokyčių medianos nors ir išliko teigiamos, tačiau jau mažesnės nei prieš metus per trečią ketvirtį. Išliko tendencija, kad bendra EBITDA pelnų pokyčių teigiama mediana procentine išraiška yra mažesnė už pajamų. Paslaugų srityje bendros veiklos rezultatų pokyčių medianos procentine išraiškai taip pat per praėjusį ketvirtį išliko teigiamos, tačiau EBITDA pelnų pokyčių mediana jau mažesnė už pajamų. Pramonės ir maisto produktų gamintojų pajamų ir pelnų pokyčių medianos jau yra neigiamos, kai prieš metus buvo neigiama tik pelnų pokyčių mediana, tad akivaizdu, jog padėtis pablogėjo. Tuo tarpu finansų sektoriuje padėtis priešinga. Trijų Baltijos šalių atveju, per metus kalbant apie bendras veiklos rezultatų pokyčių medianas padėtis pagerėjo tik Latvijoje.

Labiausiai savo veiklos rezultatus per praėjusį ketvirtį pagerino trys finansų sektoriaus atstovės, t.y. du bankai Šiaulių Bankas (EBITDA pelnas daugiau nei dvigubai šoktelėjo dėl pelno iš subordinuotos paskolos tikrosios vertės pasikeitimo, kai prieš metus per trečią ketvirtį iš šitos srities buvo patirtas nuostolis) ir LHV Group bei Estijos nekilnojamo turto projektų plėtotoja Pro Kapital Grupp. Be to, pastebimiau savo veiklos rezultatus pagerino Latvijos vaistų gamintoja Grindeks, Estijos uosto valdytoja Tallinna Sadam bei statybų srityje veikianti Merko Ehitus.

Penkiais atvejais per praėjusį ketvirtį įmonės fiksavo tiek savo pajamų, tiek pelnų kritimą, kai prieš metus tokių buvo tik dvi. Vėl pablogėjo pieno produkcijos gamintojos Vilkyškių pieninės veiklos rezultatai, tiesa, šįkart pajamos ir EBITDA pelnas smuktelėjo mažiau nei per antrą ketvirtį. Taip pat pablogėjo Klaipėdos Nafta veiklos rezultatai, nes pajamos smuktelėjo, tuo tarpu pardavimų savikaina faktiškai nepakito, tad EBITDA pelnas susitraukė kiek daugiau nei keturiasdešimt procentų. Estijos atstovės Harju Elekter pelnas krito net virš septyniasdešimt procentų, o priežastis ta pati kaip ir prieš tai minėtu atveju. Mažmenine drabužių prekyba Baltijos šalyse užsiimančios Aprangos EBITDA pelnas susitraukė virš penkiasdešimt procentų, nes prieš metus grupė gavo didelės vertės vienkartinio pobūdžio pajamas iš nepagrindinės veiklos, kurių šiais metais nebuvo. Estijos maisto produktų gamintojos PRFoods pelnas krito keturiasdešimt keturiais procentais, nes prieš metus didelį teigiamą poveikį turėjo kompanijos turimo biologinio turto pervertinimas. Atkreipiame dėmesį, jog net keturių OMX Baltic Benchmark GI indeksą sudarančių įmonių (AUGA Group, Latvijas Gaze, SAF Tehnika ir Valmieras stikla skiedra) EBITDA per praėjusį ketvirtį jau buvo su minuso ženklu, kai prieš metus tokių atvejų nebuvo.

Kadangi kaip minėta, net keturių kompanijų EBITDA per trečią šių metų ketvirtį buvo neigiama, kad nieko stebėtino, jog bendra EBITDA maržų mediana per metus susitraukė nuo 15,6 iki net 8,6 procento, kai ketvirtį prieš tai ji siekė 13,3 procento. Be to, per metus krito ir visos kitos apskaičiuotos EBITDA pelningumų medianos, išskyrus finansų sritį, kur šis rodiklis paaugo nuo 41,5 iki 47,7 procento. Tad akivaizdu, jog padėtis iš tiesų pablogėjo. Per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, minimą maržą padidino vos septynios analizuojamos įmonės ir bankai, tuo tarpu kritimą užfiksavo net šešiolika bendrovių, o vienu atveju šis rodiklis nepakito. Didžiausias EBITDA maržas šįkart sugeneravo Šiaulių Bankas, Tallinna Sadam ir Tallinna Vesi.

Kito pelningumo rodiklio ROA bendra mediana taip pat pastebimai susitraukė tiek lyginant su ankstesniu šių metų ketvirčiu, tiek su 2017 metų trečiu ketvirčiu (per metus šis rodiklis krito netgi daugiau nei perpus). Ta pati tendencija fiksuota pramonėje, finansų sektoriuje bei tarp Lietuvos ir Latvijos atstovių. Tuo tarpu paslaugų šakos narių ROA arba turto grąžos mediana abiem lyginamais atvejais paaugo, tas pats pasakytina ir apie Estijos analizuojamo indekso nares.

Per metus minimą pelningumo rodiklį kilstelėjo vos aštuonios OMX Baltic Benchmark GI indekso atstovės, o net keturiolikos ROA susitraukė. Penkių įmonių, t.y. Valmieras stikla skiedra, AUGA Group, Latvijas Gaze, Pro Kapital Grupp ir SAF Tehnika minimas rodiklis buvo su minuso ženklu. Prieš metus per trečią ketvirtį vos vienos įmonės ROA buvo neigiama. Silvano Fashion Group, Grigeo ir Tallink Grupp turto grąža per 2018 metų trečią ketvirtį buvo didžiausia.

Kaip įprasta pateikiame šiuo metu esančius analizuojamų įmonių ir bankų santykinius finansinius rinkos vertės rodiklius P/E, P/BV ir P/S. Bendri medianiniai rinkos vertės rodikliai yra žemi ir panašūs į Lenkijos WIG20 indekso atstovių, bei pastebimai kuklesni nei išsivysčiusių šalių, t.y. Amerikos Dow Jones Industrial Average ir Skandinavijos OMX NORDIC 40 indekso atstovių. Tarp trijų Baltijos šalių mažiausiais rinkos vertės rodikliais šiuo metu pasižymi Latvijos įmonės, o didžiausiais - analizuojamos Estijos atstovės.

Pažvelgus į tą lentelės stulpelį, kuris rodo kaip šiais metais pakito OMX Baltic Benchmark GI indekso narių akcijų kainos, matome labai daug raudonos spalvos, kuri simbolizuoja nuosmukį. Taigi, nuo šių metų pradžios net dvidešimties nuosavybės vertybiniai popieriai nuvertėjo, o kainų prieaugis fiksuotas tik šešiais atvejais. Per visus praėjusius metus šis santykis siekė atitinkamai 8 ir 17. Tad nieko stebėtino, jog šiais metais bendra akcijų kainų pokyčių mediana yra pastebimai neigiama, kai per 2017 metus ji buvo teigiama. Labiausiai per 2018 metus krito pramonės atstovių bei Latvijos įmonių kapitalizacija, o mažiausiai nuvertėjo paslaugų šakos narių nuosavybės vertybiniai popieriai. Atkreipiame dėmesį, jog kalbant apie akcijų kainų pokyčius, visos apskaičiuotos medianos yra su minuso ženklu.

Labiausiai per šiuos metus nuvertėjo Latvijos atstovės SAF Tehnika akcijos, t.y. net 58,1 procento, kai per praėjusius metus jos pabrango daugiausiai tarp analizuojamo indekso narių. Beveik keturiasdešimt procentų krito Vilkyškių pieninės kapitalizacija, o Valmieras stikla skiedra ir Aprangos nuosavybės vertybiniai popieriai atpigo kiek daugiau nei trečdaliu. Telia Lietuva akcijos 2018 metais pabrango labiausiai, t.y. apie šešiolika procentų, Tallinna Sadam rinkos vertė nuo debiuto biržoje pakilo virš devynių procentų, Merko Ehitus akcijos pabrango beveik šešiais procentais, o Latvijas Gaze - penkiais procentais.

Telia Lietuva akcijų kaina šių metų pavasarį pakilo iki naujo absoliučiai rekordinio lygio, tačiau po to šiek tiek pasikoregavo ir šiuo metu yra konsolidaciniame - horizontaliame etape, bet vis dar išlieka aukščiau prieš tai buvusios pasiektos viršūnės, kuri dabar yra palaikymo lygis. Po šio konsolidacinio etapo paaiškės tolimesnė akcijų kainos kryptis.

Merko Ehitus akcijų kaina nuosekliai mažėja nuo pat balandžio mėnesio. Paaiškėjo, jog ilgalaikio pasipriešinimo lygio pramušimas nebuvo tvarus reiškinys, be to, akcijų kaina ištrūko iš ilgalaikės augimo tendencijos bei bandymas sugrįžti atgal į ją buvo nesėkmingas, tad tikėtina, jog akcijų kaina gali dar labiau pasikoreguoti.

Grigeo akcijų kaina po rugpjūčio mėnesį pasiekto rekordinio lygio pasikoregavo ir spalį pro apatinę dalį ištrūko iš augimo kanalo, kuris prasidėjo praėjusių metų kovą. Tiek RSI, tiek MACD rodikliai sugeneravo pardavimo signalus. Tad didėja tikimybė, jog akcijų kaina gali dar labiau pasikoreguoti žemyn.

SAF Tehnika akcijų kaina po prieš tai buvusio pastebimo brangimo jau metus yra nuosmukio kanale ir kol kas nematyti jokių šios tendencijos pabaigos ženklų.

Vilkyškių pieninės akcijų kaina po prieš metus pasiekto rekordinio lygio nuosekliai leidžiasi žemyn ir jau pasiekė prieš tai buvusios užfiksuotos viršūnės lygį. Čia galbūt galime sulaukti atšokimo, tačiau bent kol kas nematyti aiškesnių dabartinės kritimo tendencijos pabaigos ženklų.

Valmieras stikla skiedra akcijų kaina rugsėjį ištrūko iš konsolidacinio kanalo pro jo apatinę dalį. Vėliau bandymas sugrįžti atgal į kanalą buvo nesėkmingas, tad ji dar labiau smuktelėjo žemyn. Nematyti šios nuosmukio tendencijos pabaigos ženklų.

OMX Baltic Benchmark GI

Norėdami apžvelgti Vilniaus, Rygos ir Talino biržose kotiruojamų kompanijų praėjusio ketvirčio veiklos rezultatus, mes tradiciškai orientuosimės į OMX Baltic Benchmark GI indeksą sudarančias bendroves ir bankus. Būtent šis indeksas objektyviausiai atspindi padėtį Baltijos biržose, todėl šioje apžvalgoje jis ir bus pagrindinis orientyras.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Rinkos vertės rodikliai P/E (paskutinių keturių ketvirčių bendras grynasis pelnas), P/BV ir P/S (paskutinių keturių ketvirčių bendros pajamos) apskaičiuoti remiantis lapkričio 30 dienos prekybos uždarymo metu buvusiomis akcijų kainomis (įmonių ir bankų rinkos vertėmis).

Tuo pačiu atkreipiame dėmesį, kad tarp OMX Baltic Benchmark GI indeksą sudarančių įmonių savo ketvirčio ataskaitų nuo 2016 metų neskelbia Rokiškio Sūris ir Žemaitijos Pienas. Iš minimo indekso bei tuo pačiu iš Talino biržos pasitraukė Olympic Entertainment Group.

Pradedam nuo statistikos. Taigi, per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tarp nagrinėjamų įmonių ir bankų savo pajamas kilstelėjo septyniolika, na o septyniais atvejais fiksuotas nuosmukis. Prieš metus šis santykis siekė atitinkamai 19 ir 4, o per antrą šių metų ketvirtį sudarė 15 ir 11. Kalbant apie EBITDA pelno pokytį, tai per trečią šių metų ketvirtį jo prieaugiu galėjo pasigirti vienuolika OMX Baltic Benchmark GI indekso atstovių, o kritimas fiksuotas trylikoje atveju. Per 2017 metų trečią ketvirtį savo pelnus kilstelėjo penkiolika bankų ir įmonių, tuo tarpu aštuonių iš jų minimas rodiklis susitraukė. Ankstesnį šių metų ketvirtį šis santykis siekė atitinkamai 15 ir 11.

Bendros veiklos rezultatų pokyčių medianos nors ir išliko teigiamos, tačiau jau mažesnės nei prieš metus per trečią ketvirtį. Išliko tendencija, kad bendra EBITDA pelnų pokyčių teigiama mediana procentine išraiška yra mažesnė už pajamų. Paslaugų srityje bendros veiklos rezultatų pokyčių medianos procentine išraiškai taip pat per praėjusį ketvirtį išliko teigiamos, tačiau EBITDA pelnų pokyčių mediana jau mažesnė už pajamų. Pramonės ir maisto produktų gamintojų pajamų ir pelnų pokyčių medianos jau yra neigiamos, kai prieš metus buvo neigiama tik pelnų pokyčių mediana, tad akivaizdu, jog padėtis pablogėjo. Tuo tarpu finansų sektoriuje padėtis priešinga. Trijų Baltijos šalių atveju, per metus kalbant apie bendras veiklos rezultatų pokyčių medianas padėtis pagerėjo tik Latvijoje.

Labiausiai savo veiklos rezultatus per praėjusį ketvirtį pagerino trys finansų sektoriaus atstovės, t.y. du bankai Šiaulių Bankas (EBITDA pelnas daugiau nei dvigubai šoktelėjo dėl pelno iš subordinuotos paskolos tikrosios vertės pasikeitimo, kai prieš metus per trečią ketvirtį iš šitos srities buvo patirtas nuostolis) ir LHV Group bei Estijos nekilnojamo turto projektų plėtotoja Pro Kapital Grupp. Be to, pastebimiau savo veiklos rezultatus pagerino Latvijos vaistų gamintoja Grindeks, Estijos uosto valdytoja Tallinna Sadam bei statybų srityje veikianti Merko Ehitus.

Penkiais atvejais per praėjusį ketvirtį įmonės fiksavo tiek savo pajamų, tiek pelnų kritimą, kai prieš metus tokių buvo tik dvi. Vėl pablogėjo pieno produkcijos gamintojos Vilkyškių pieninės veiklos rezultatai, tiesa, šįkart pajamos ir EBITDA pelnas smuktelėjo mažiau nei per antrą ketvirtį. Taip pat pablogėjo Klaipėdos Nafta veiklos rezultatai, nes pajamos smuktelėjo, tuo tarpu pardavimų savikaina faktiškai nepakito, tad EBITDA pelnas susitraukė kiek daugiau nei keturiasdešimt procentų. Estijos atstovės Harju Elekter pelnas krito net virš septyniasdešimt procentų, o priežastis ta pati kaip ir prieš tai minėtu atveju. Mažmenine drabužių prekyba Baltijos šalyse užsiimančios Aprangos EBITDA pelnas susitraukė virš penkiasdešimt procentų, nes prieš metus grupė gavo didelės vertės vienkartinio pobūdžio pajamas iš nepagrindinės veiklos, kurių šiais metais nebuvo. Estijos maisto produktų gamintojos PRFoods pelnas krito keturiasdešimt keturiais procentais, nes prieš metus didelį teigiamą poveikį turėjo kompanijos turimo biologinio turto pervertinimas. Atkreipiame dėmesį, jog net keturių OMX Baltic Benchmark GI indeksą sudarančių įmonių (AUGA Group, Latvijas Gaze, SAF Tehnika ir Valmieras stikla skiedra) EBITDA per praėjusį ketvirtį jau buvo su minuso ženklu, kai prieš metus tokių atvejų nebuvo.

Kadangi kaip minėta, net keturių kompanijų EBITDA per trečią šių metų ketvirtį buvo neigiama, kad nieko stebėtino, jog bendra EBITDA maržų mediana per metus susitraukė nuo 15,6 iki net 8,6 procento, kai ketvirtį prieš tai ji siekė 13,3 procento. Be to, per metus krito ir visos kitos apskaičiuotos EBITDA pelningumų medianos, išskyrus finansų sritį, kur šis rodiklis paaugo nuo 41,5 iki 47,7 procento. Tad akivaizdu, jog padėtis iš tiesų pablogėjo. Per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, minimą maržą padidino vos septynios analizuojamos įmonės ir bankai, tuo tarpu kritimą užfiksavo net šešiolika bendrovių, o vienu atveju šis rodiklis nepakito. Didžiausias EBITDA maržas šįkart sugeneravo Šiaulių Bankas, Tallinna Sadam ir Tallinna Vesi.

Kito pelningumo rodiklio ROA bendra mediana taip pat pastebimai susitraukė tiek lyginant su ankstesniu šių metų ketvirčiu, tiek su 2017 metų trečiu ketvirčiu (per metus šis rodiklis krito netgi daugiau nei perpus). Ta pati tendencija fiksuota pramonėje, finansų sektoriuje bei tarp Lietuvos ir Latvijos atstovių. Tuo tarpu paslaugų šakos narių ROA arba turto grąžos mediana abiem lyginamais atvejais paaugo, tas pats pasakytina ir apie Estijos analizuojamo indekso nares.

Per metus minimą pelningumo rodiklį kilstelėjo vos aštuonios OMX Baltic Benchmark GI indekso atstovės, o net keturiolikos ROA susitraukė. Penkių įmonių, t.y. Valmieras stikla skiedra, AUGA Group, Latvijas Gaze, Pro Kapital Grupp ir SAF Tehnika minimas rodiklis buvo su minuso ženklu. Prieš metus per trečią ketvirtį vos vienos įmonės ROA buvo neigiama. Silvano Fashion Group, Grigeo ir Tallink Grupp turto grąža per 2018 metų trečią ketvirtį buvo didžiausia.

Kaip įprasta pateikiame šiuo metu esančius analizuojamų įmonių ir bankų santykinius finansinius rinkos vertės rodiklius P/E, P/BV ir P/S. Bendri medianiniai rinkos vertės rodikliai yra žemi ir panašūs į Lenkijos WIG20 indekso atstovių, bei pastebimai kuklesni nei išsivysčiusių šalių, t.y. Amerikos Dow Jones Industrial Average ir Skandinavijos OMX NORDIC 40 indekso atstovių. Tarp trijų Baltijos šalių mažiausiais rinkos vertės rodikliais šiuo metu pasižymi Latvijos įmonės, o didžiausiais - analizuojamos Estijos atstovės.

Pažvelgus į tą lentelės stulpelį, kuris rodo kaip šiais metais pakito OMX Baltic Benchmark GI indekso narių akcijų kainos, matome labai daug raudonos spalvos, kuri simbolizuoja nuosmukį. Taigi, nuo šių metų pradžios net dvidešimties nuosavybės vertybiniai popieriai nuvertėjo, o kainų prieaugis fiksuotas tik šešiais atvejais. Per visus praėjusius metus šis santykis siekė atitinkamai 8 ir 17. Tad nieko stebėtino, jog šiais metais bendra akcijų kainų pokyčių mediana yra pastebimai neigiama, kai per 2017 metus ji buvo teigiama. Labiausiai per 2018 metus krito pramonės atstovių bei Latvijos įmonių kapitalizacija, o mažiausiai nuvertėjo paslaugų šakos narių nuosavybės vertybiniai popieriai. Atkreipiame dėmesį, jog kalbant apie akcijų kainų pokyčius, visos apskaičiuotos medianos yra su minuso ženklu.

Labiausiai per šiuos metus nuvertėjo Latvijos atstovės SAF Tehnika akcijos, t.y. net 58,1 procento, kai per praėjusius metus jos pabrango daugiausiai tarp analizuojamo indekso narių. Beveik keturiasdešimt procentų krito Vilkyškių pieninės kapitalizacija, o Valmieras stikla skiedra ir Aprangos nuosavybės vertybiniai popieriai atpigo kiek daugiau nei trečdaliu. Telia Lietuva akcijos 2018 metais pabrango labiausiai, t.y. apie šešiolika procentų, Tallinna Sadam rinkos vertė nuo debiuto biržoje pakilo virš devynių procentų, Merko Ehitus akcijos pabrango beveik šešiais procentais, o Latvijas Gaze - penkiais procentais.

Telia Lietuva akcijų kaina šių metų pavasarį pakilo iki naujo absoliučiai rekordinio lygio, tačiau po to šiek tiek pasikoregavo ir šiuo metu yra konsolidaciniame - horizontaliame etape, bet vis dar išlieka aukščiau prieš tai buvusios pasiektos viršūnės, kuri dabar yra palaikymo lygis. Po šio konsolidacinio etapo paaiškės tolimesnė akcijų kainos kryptis.

Merko Ehitus akcijų kaina nuosekliai mažėja nuo pat balandžio mėnesio. Paaiškėjo, jog ilgalaikio pasipriešinimo lygio pramušimas nebuvo tvarus reiškinys, be to, akcijų kaina ištrūko iš ilgalaikės augimo tendencijos bei bandymas sugrįžti atgal į ją buvo nesėkmingas, tad tikėtina, jog akcijų kaina gali dar labiau pasikoreguoti.

Grigeo akcijų kaina po rugpjūčio mėnesį pasiekto rekordinio lygio pasikoregavo ir spalį pro apatinę dalį ištrūko iš augimo kanalo, kuris prasidėjo praėjusių metų kovą. Tiek RSI, tiek MACD rodikliai sugeneravo pardavimo signalus. Tad didėja tikimybė, jog akcijų kaina gali dar labiau pasikoreguoti žemyn.

SAF Tehnika akcijų kaina po prieš tai buvusio pastebimo brangimo jau metus yra nuosmukio kanale ir kol kas nematyti jokių šios tendencijos pabaigos ženklų.

Vilkyškių pieninės akcijų kaina po prieš metus pasiekto rekordinio lygio nuosekliai leidžiasi žemyn ir jau pasiekė prieš tai buvusios užfiksuotos viršūnės lygį. Čia galbūt galime sulaukti atšokimo, tačiau bent kol kas nematyti aiškesnių dabartinės kritimo tendencijos pabaigos ženklų.

Valmieras stikla skiedra akcijų kaina rugsėjį ištrūko iš konsolidacinio kanalo pro jo apatinę dalį. Vėliau bandymas sugrįžti atgal į kanalą buvo nesėkmingas, tad ji dar labiau smuktelėjo žemyn. Nematyti šios nuosmukio tendencijos pabaigos ženklų.