versija spausdinimui

versija spausdinimui

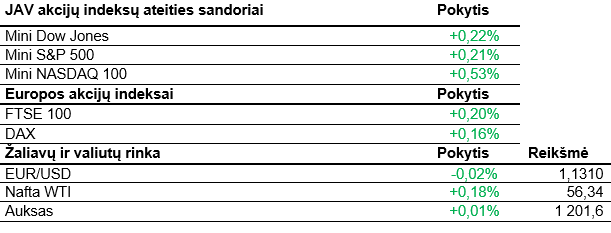

JAV šiandien skelbiama nemažai makroekonomikos rodiklių. Šalies akcijų indeksų ateities sandoriai žaliuoja.

Vakar indeksai finišavo rodydami nemenkus neigiamus pokyčius, kurie siekė netoli 1%. Dow Jones krito jau ketvirtą sesiją iš eilės. Apple toliau pigo ir priartėjo prie “meškų teritorijos”, kuri yra laikoma tada, kai akcijos kaina nuo aukščiausio taško krenta daugiau nei 20%. Tiesa, situacija šiandien kiek geresnė. Apple akcijos nežymiai atšoko, o kitų kompanijų vertybiniai popieriai taip pat yra labiau linkę brangti. JAV mažmenininkė Walmart paskelbė praėjusio ketvirčio rezultatus. Buvo uždirbta 1,71 mlrd. USD pelno arba 0,58 USD vienai akcijai. Tai 2% mažiau nei per tą patį laikotarpį praėjusiais metais. Pakoreguotas pelnas siekė 1,08 USD, o iš viso buvo sugeneruota 124,89 mlrd. USD pajamų, t.y. 1,69 mlrd. daugiau nei pernai. Tiesa, tai šiek tiek prasilenkė su analitikų lūkesčiais. Walmart prognozuoja, kad bendras pelnas, tenkantis vienai akcijai, šiais metais sieks 4,75 – 4,85 USD. Per pasuktinius tris mėnesius kompanijos akcijos pabrango 12,5%, tuo tarpu S&P 500 nukrito kiek daugiau nei 4%. Brangsta banko JP Morgan vertybiniai popieriai. Paskelbta, jog vieno žinomiausių visų laikų investuotojo W. Buffeto bendrovė Berkshire Hathaway praėjusį ketvirtį įsigijo 35,66 mln. banko akcijų. Tai 1,1% viso emitento. Taip pat papildomai pildytasi kito banko Goldman Sachs ir pačios Apple vertybiniais popieriais. Tiesa, beveik 10 mln. akcijų sumažintas Welss Fargo pozicijos dydis. Nuo metų pradžios JP Morgan vertybiniai popieriai beveik nepabrango, tuo tarpu Goldman Sachs nuvertėjo kiek daugiau nei 20%.

Azijoje šiandien daugiausiai vyravo žalia spalva. Gerai jautėsi investuotojai Kinijoje. Šalies akcijų indeksai šoktelėjo į viršų po daugiau nei 1%. Honkonge akcijos brango 1,75%. Tarp pavienių bendrovių išsiskyrė į viršų šoktelėję technologijų kompanijos Tencent vertybiniai popieriai. Trečio ketvirčio pelnas, lyginant su praėjusiais metais, didėjo 30% ir siekė 23,3 mlrd. CNY (3,39 mlrd. USD). Pajamos augo 24% tempu ir siekė 80,6 mlrd. CNY. Kiek prastesnė situacija buvo fiksuota Japonijoje. Pagrindinis šalies akcijų indeksas sesijos pabaigoje rodė 0,2% neigiamą pokytį. Pasipylė naujienos iš regiono valstybių centrinių bankų. Indonezijoje jau šeštą kartą šiais metais buvo pakeltos palūkanos, siekiant stabdyti didėjantį šalies prekybos deficitą ir palaikant valiutos kursą. Palūkanos buvo padidintos iki 6%. Šiais metais jos pakeltos per 1,75%, o tai vienas agresyviausių centrinių bankų veiksmų visoje Azijoje. Indonezijos žingsniu taip pat pasekė ir Filipinų centrinis bankas. Palūkanos čia pakeltos jau penktą kartą, norint suvaldyti augančią infliaciją. Jos padidintos iki 4,5%, o tai aukščiausias lygis nuo 2009 metų. Indonezijos akcijų indeksas po sprendimo šoktelėjo į viršų daugiau nei 1,6%, Filipinuose akcijos bendrai brango kiek daugiau nei 0,4%.

Europos investuotojų nuotaikos kol kas pakankamai permainingos. Pagrindiniai regiono indeksai krypsta į skirtingas puses, tiesa, pokyčiai ne dideli. Stipriai krenta svaro kursas. Tam įtakos turi keletas veiksnių. Paskelbta, jog atsistatydino šalies Brexit sekretorius D. Raabas. Pasak jo, jis negali palaikyti T. May susiderėtos sutarties su Europos Sąjunga. Taip pat pranešti šalies mažmenininkų pardavimų rezultatai. Jie nuvylė. Spalio mėnesį, palyginti su rugsėju, pardavimai smuko 0,5%, kuomet analitikai prognozavo 0,2% sieksiantį augimą. Labiausiai mažėjo namų apyvokos prekių pardavimai. Euro zona pranešė rugsėjo mėnesio prekybos balansą. Bendros 19 valstybių priklausančių šiam regionui eksporto apimtys į kitas pasaulio šalis siekė 184,8 mlrd. EUR. Tai 0,1% mažiau nei per 2017 metų rugsėjį. Tuo tarpu importo apimtys augo 6,4% ir siekė 171,7 mlrd. EUR. Bendras prekybos balanso perviršis siekė 13,1 mlrd. EUR, tiesa, tai prasilenkė su analitikų prognozėmis. Dėl nesutarimų JK pinga daugelio bankų vertybiniai popieriai.

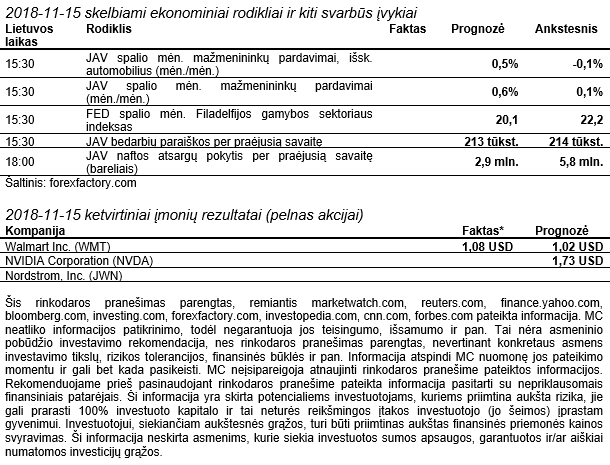

Šiandien JAV paviešins mažmenininkų pardavimų rezultatus. Taip pat bus skelbiamas Niujorko gamybos sektoriaus indeksas, bedarbių paraiškos ir naftos atsargų pokyčiai per praėjusią savaitę. Rytoj bus įdomu įvertinti galutinius euro zonos infliacijos duomenis.

Vakar indeksai finišavo rodydami nemenkus neigiamus pokyčius, kurie siekė netoli 1%. Dow Jones krito jau ketvirtą sesiją iš eilės. Apple toliau pigo ir priartėjo prie “meškų teritorijos”, kuri yra laikoma tada, kai akcijos kaina nuo aukščiausio taško krenta daugiau nei 20%. Tiesa, situacija šiandien kiek geresnė. Apple akcijos nežymiai atšoko, o kitų kompanijų vertybiniai popieriai taip pat yra labiau linkę brangti. JAV mažmenininkė Walmart paskelbė praėjusio ketvirčio rezultatus. Buvo uždirbta 1,71 mlrd. USD pelno arba 0,58 USD vienai akcijai. Tai 2% mažiau nei per tą patį laikotarpį praėjusiais metais. Pakoreguotas pelnas siekė 1,08 USD, o iš viso buvo sugeneruota 124,89 mlrd. USD pajamų, t.y. 1,69 mlrd. daugiau nei pernai. Tiesa, tai šiek tiek prasilenkė su analitikų lūkesčiais. Walmart prognozuoja, kad bendras pelnas, tenkantis vienai akcijai, šiais metais sieks 4,75 – 4,85 USD. Per pasuktinius tris mėnesius kompanijos akcijos pabrango 12,5%, tuo tarpu S&P 500 nukrito kiek daugiau nei 4%. Brangsta banko JP Morgan vertybiniai popieriai. Paskelbta, jog vieno žinomiausių visų laikų investuotojo W. Buffeto bendrovė Berkshire Hathaway praėjusį ketvirtį įsigijo 35,66 mln. banko akcijų. Tai 1,1% viso emitento. Taip pat papildomai pildytasi kito banko Goldman Sachs ir pačios Apple vertybiniais popieriais. Tiesa, beveik 10 mln. akcijų sumažintas Welss Fargo pozicijos dydis. Nuo metų pradžios JP Morgan vertybiniai popieriai beveik nepabrango, tuo tarpu Goldman Sachs nuvertėjo kiek daugiau nei 20%.

Azijoje šiandien daugiausiai vyravo žalia spalva. Gerai jautėsi investuotojai Kinijoje. Šalies akcijų indeksai šoktelėjo į viršų po daugiau nei 1%. Honkonge akcijos brango 1,75%. Tarp pavienių bendrovių išsiskyrė į viršų šoktelėję technologijų kompanijos Tencent vertybiniai popieriai. Trečio ketvirčio pelnas, lyginant su praėjusiais metais, didėjo 30% ir siekė 23,3 mlrd. CNY (3,39 mlrd. USD). Pajamos augo 24% tempu ir siekė 80,6 mlrd. CNY. Kiek prastesnė situacija buvo fiksuota Japonijoje. Pagrindinis šalies akcijų indeksas sesijos pabaigoje rodė 0,2% neigiamą pokytį. Pasipylė naujienos iš regiono valstybių centrinių bankų. Indonezijoje jau šeštą kartą šiais metais buvo pakeltos palūkanos, siekiant stabdyti didėjantį šalies prekybos deficitą ir palaikant valiutos kursą. Palūkanos buvo padidintos iki 6%. Šiais metais jos pakeltos per 1,75%, o tai vienas agresyviausių centrinių bankų veiksmų visoje Azijoje. Indonezijos žingsniu taip pat pasekė ir Filipinų centrinis bankas. Palūkanos čia pakeltos jau penktą kartą, norint suvaldyti augančią infliaciją. Jos padidintos iki 4,5%, o tai aukščiausias lygis nuo 2009 metų. Indonezijos akcijų indeksas po sprendimo šoktelėjo į viršų daugiau nei 1,6%, Filipinuose akcijos bendrai brango kiek daugiau nei 0,4%.

Europos investuotojų nuotaikos kol kas pakankamai permainingos. Pagrindiniai regiono indeksai krypsta į skirtingas puses, tiesa, pokyčiai ne dideli. Stipriai krenta svaro kursas. Tam įtakos turi keletas veiksnių. Paskelbta, jog atsistatydino šalies Brexit sekretorius D. Raabas. Pasak jo, jis negali palaikyti T. May susiderėtos sutarties su Europos Sąjunga. Taip pat pranešti šalies mažmenininkų pardavimų rezultatai. Jie nuvylė. Spalio mėnesį, palyginti su rugsėju, pardavimai smuko 0,5%, kuomet analitikai prognozavo 0,2% sieksiantį augimą. Labiausiai mažėjo namų apyvokos prekių pardavimai. Euro zona pranešė rugsėjo mėnesio prekybos balansą. Bendros 19 valstybių priklausančių šiam regionui eksporto apimtys į kitas pasaulio šalis siekė 184,8 mlrd. EUR. Tai 0,1% mažiau nei per 2017 metų rugsėjį. Tuo tarpu importo apimtys augo 6,4% ir siekė 171,7 mlrd. EUR. Bendras prekybos balanso perviršis siekė 13,1 mlrd. EUR, tiesa, tai prasilenkė su analitikų prognozėmis. Dėl nesutarimų JK pinga daugelio bankų vertybiniai popieriai.

Šiandien JAV paviešins mažmenininkų pardavimų rezultatus. Taip pat bus skelbiamas Niujorko gamybos sektoriaus indeksas, bedarbių paraiškos ir naftos atsargų pokyčiai per praėjusią savaitę. Rytoj bus įdomu įvertinti galutinius euro zonos infliacijos duomenis.