versija spausdinimui

versija spausdinimui

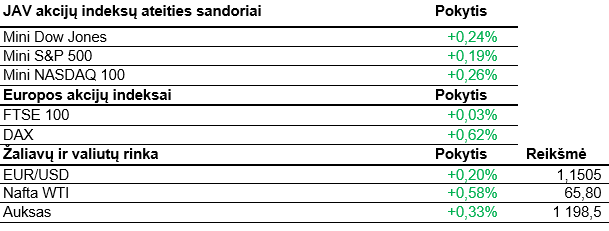

Investuotojų nuotaikos šiandien pakankamai pozityvios, o JAV akcijų indeksų ateities sandoriai kopia į viršų.

Prekybos savaitė JAV vakar prasidėjo pakankamai pozityviai. Visi trys pagrindiniai indeksai sesijos pabaigoje fiksavo prieaugius. Tiesa, jie nebuvo labai dideli. Geriausiai ir vėl atrodė industrinis Dow Jones, kuris palypėjo į viršų per beveik 0,4%. S&P 500 ir Nasdaq demonstravo nuosaikesnį augimą, tačiau abu atsidūrė per kelis žingsnius nuo rekordinių aukštumų. Tarp pavienių sektorių stipriausiai atrodė energetikos ir žaliavų bendrovių akcijos. Svarbių makroekonomikos rodiklių vakar nebuvo skelbta, šiandien taip pat to daryti neketinama. Priešprekybinė sesija kol kas nuteikia pozityviai. Daugelis akcijų brangsta, o investuotojai šiandien tikisi sulaukti naujo S&P 500 rekordo. Rinkos dalyviai tikisi pozityvių naujienų iš Kinijos ir JAV derybų, kurios greitu metu turėtų būti atnaujintos. Tiesa, D. trumpas tuo pernelyg nesidžiaugia. Vakar jis paskelbė, jog iš derybų labai daug nesitiki, o kada jos galėtų bent jau artėti į pabaigą, taip pat nėra numatyta. Taip pat buvo patvirtinta, jog toliau dirbama ties tarifų įvedimo klausimu daugiau nei 200 mlrd. USD vertės prekėms iš Kinijos. Nemažai investuotojų dėmesio šiomis dienomis kryps į JAV centrinį banką FED. Rytoj bus paviešintas paskutinio susitikimo protokolas. Jame bus ieškoma užuominų apie potencialias FED matomas problemas, kurios galėtų turėti įtakos tolimesnėms ekonomikos augimo perspektyvos.

Šiandienos situacija Azijos rinkose taip pat buvo nebloga. Daugelis pagrindinių indeksų prekybos sesiją baigė nusidažę žaliai. Nikkei 225 fiksavo beveik 0,1% siekiantį prieaugį, tuo tarpu akcijos Kinijoje brango gerokai stipriai. Šanchajaus indeksas kilo į viršų daugiau nei 1,3%. Rinkos dalyviai visgi optimistiškai vertina būsimas JAV ir Kinijos derybas ir tikisi, jog bus rastas sprendimas. Tiesa, daugelis analitikų abejoja, kad atnaujintų derybų metu pavyks išspręsti visus klausimus. Japonijoje stiprokai nuosmukis buvo jaučiamas tarp telekomunikacijų bendrovių. Pasak naujienų agentūros Kyodo News, Japonijos vyriausiasis vyriausybės atstovas ir kabineto sekretorius Yoshihide Suga paskelbė, jog šalies mobiliojo ryšio rinka turėtų būti reformuota, o mobilaus ryšio paslaugų mokesčiai sumažinti apie 40%. Toks žingsnis gali skaudžiai atsiliepti šalies telekomunikacijų bendrovių finansiniams rezultatams.

Europos investuotojų nuotaikos šiandien taip pat pakankamai pozityvios. Pagrindiniai regiono indeksai kyla į viršų. Stipriausiai atrodo brangstančios Italijos ir Ispanijos akcijos. Svarbių makroekonomikos rodiklių ir Europoje šiandien skelbti nėra numatyta. Daug rinkos dalyvių dėmesio šiandien susilaukė pagal rinkos kapitalizaciją didžiausios kalnakasybos bendrovės pasaulyje BHP Billiton paskelbti rezultatai. Per praėjusius finansinius metus, kurie baigėsi birželį, buvo uždirbta 3,71 mlrd. USD pelno. Tai 37% mažiau nei prieš metus. Tokiam mažėjimui daug įtakos turėjo vienkartiniai veiksmai, o juos atmetus pelnas pranoko lūkesčius. Tiesa, prie mažesnio pelno prisidėjo ir didėjusios išlaidos. BHP Billiton paskelbė rekordinius dividendus, kurie bendrai per praėjusius metus sieks 1,18 USD akcijai. Kompanija atkreipė dėmesį į lėtėjantį Kinijos ekonomikos augimą, kuris gali atsiliepti daugeliui žaliavas išgaunančių bendrovių rezultatams. Kinija yra didžiausia daugelio žaliavų pirkėja. Tuo tarpu didžiausias pasaulyje Norvegijos turto fondas pranešė, jog per antrą šių metų ketvirtį, buvo uždirbta 1,8% investicijų grąža. Daugiausiai uždirbta iš naftos ir gamtinių dujų sektoriaus kompanijų akcijų vertės augimo. Tiesa, tarp pavienių bendrovių prie augimo labiausiai prisidėjo brangusios Amazon akcijos. Fondas išskaidęs savo turtą į tris pagrindines dalis. Praėjusio ketvirčio pabaigoje 66,8% siekianti fondo turto dalis teko nuosavybės vertybiniams popieriams, 30,6% - fiksuoto pajamingumo vertybiniams popieriams, 2,6% - nekilnojamam turtui.

Nafta brangsta. Šiandien rinkos dalyviai galės įvertinti Amerikos degalų instituto skelbiamą prognozę dėl praėjusios savaitės naftos atsargų pokyčio JAV. Rytoj bus paviešinta oficiali statistika. Irano naftos ministras vakar pranešė, jog Prancūzijos energetikos gigantė Total oficialiai pasitraukė iš South Pars gamtinių dujų projekto Irane. Tai įvyko dėl galimų antrinių JAV sankcijų bendrovėms, kurios toliau bendradarbiaus su Iranu. Doleris toliau pinga. DXY indeksas, kuris atspindi dolerio kursą šešių kitų pagrindinių pasaulio valiutų atžvilgiu, krenta jau penktą sesiją iš eilės. Prie to nemažai prisidėjo ir D. Trumpas. JAV prezidentas vakar dar kartą sukritikavo FED ir jo vadovo J. Powello vykdomą pinigų politiką. D. Trumpas yra nepatenkintas didinamomis palūkanos ir žadėjo toliau kritikuoti FED, jeigu jos toliau bus keliamos. JAV palūkanos šiais metais jau buvo padidintos du kartus. Artimiausias centrinio banko posėdis vyks jau kitą mėnesį, o rinkos dalyviai prognozuoja, kad šį kartą palūkanos bus dar kartą pakeltos. Šiuo metu jos siekia 1,75 – 2%.

Šiandien svarbių makroekonomikos rodiklių skelbti nenumatyta. Rytoj galėsime įvertinti paskutinio FED susitikimo ataskaitą. Be to, bus skelbiami nenaujų namų pardavimai ir praėjusios savaitės JAV naftos atsargos. Ketvirtadienį pasirodys išankstiniai JAV, euro zonos, Vokietijos ir Prancūzijos paslaugų ir gamybos sektorių indeksai. Taip pat bus paviešinta ir paskutinio ECB susitikimo ataskaita. JAV standartiškai bus skelbiamas bedarbių paraiškų skaičius. Galiausiai savaitės pabaigoje sužinosime JAV ilgalaikio vartojimo prekių užsakymų duomenis.

Prekybos savaitė JAV vakar prasidėjo pakankamai pozityviai. Visi trys pagrindiniai indeksai sesijos pabaigoje fiksavo prieaugius. Tiesa, jie nebuvo labai dideli. Geriausiai ir vėl atrodė industrinis Dow Jones, kuris palypėjo į viršų per beveik 0,4%. S&P 500 ir Nasdaq demonstravo nuosaikesnį augimą, tačiau abu atsidūrė per kelis žingsnius nuo rekordinių aukštumų. Tarp pavienių sektorių stipriausiai atrodė energetikos ir žaliavų bendrovių akcijos. Svarbių makroekonomikos rodiklių vakar nebuvo skelbta, šiandien taip pat to daryti neketinama. Priešprekybinė sesija kol kas nuteikia pozityviai. Daugelis akcijų brangsta, o investuotojai šiandien tikisi sulaukti naujo S&P 500 rekordo. Rinkos dalyviai tikisi pozityvių naujienų iš Kinijos ir JAV derybų, kurios greitu metu turėtų būti atnaujintos. Tiesa, D. trumpas tuo pernelyg nesidžiaugia. Vakar jis paskelbė, jog iš derybų labai daug nesitiki, o kada jos galėtų bent jau artėti į pabaigą, taip pat nėra numatyta. Taip pat buvo patvirtinta, jog toliau dirbama ties tarifų įvedimo klausimu daugiau nei 200 mlrd. USD vertės prekėms iš Kinijos. Nemažai investuotojų dėmesio šiomis dienomis kryps į JAV centrinį banką FED. Rytoj bus paviešintas paskutinio susitikimo protokolas. Jame bus ieškoma užuominų apie potencialias FED matomas problemas, kurios galėtų turėti įtakos tolimesnėms ekonomikos augimo perspektyvos.

Šiandienos situacija Azijos rinkose taip pat buvo nebloga. Daugelis pagrindinių indeksų prekybos sesiją baigė nusidažę žaliai. Nikkei 225 fiksavo beveik 0,1% siekiantį prieaugį, tuo tarpu akcijos Kinijoje brango gerokai stipriai. Šanchajaus indeksas kilo į viršų daugiau nei 1,3%. Rinkos dalyviai visgi optimistiškai vertina būsimas JAV ir Kinijos derybas ir tikisi, jog bus rastas sprendimas. Tiesa, daugelis analitikų abejoja, kad atnaujintų derybų metu pavyks išspręsti visus klausimus. Japonijoje stiprokai nuosmukis buvo jaučiamas tarp telekomunikacijų bendrovių. Pasak naujienų agentūros Kyodo News, Japonijos vyriausiasis vyriausybės atstovas ir kabineto sekretorius Yoshihide Suga paskelbė, jog šalies mobiliojo ryšio rinka turėtų būti reformuota, o mobilaus ryšio paslaugų mokesčiai sumažinti apie 40%. Toks žingsnis gali skaudžiai atsiliepti šalies telekomunikacijų bendrovių finansiniams rezultatams.

Europos investuotojų nuotaikos šiandien taip pat pakankamai pozityvios. Pagrindiniai regiono indeksai kyla į viršų. Stipriausiai atrodo brangstančios Italijos ir Ispanijos akcijos. Svarbių makroekonomikos rodiklių ir Europoje šiandien skelbti nėra numatyta. Daug rinkos dalyvių dėmesio šiandien susilaukė pagal rinkos kapitalizaciją didžiausios kalnakasybos bendrovės pasaulyje BHP Billiton paskelbti rezultatai. Per praėjusius finansinius metus, kurie baigėsi birželį, buvo uždirbta 3,71 mlrd. USD pelno. Tai 37% mažiau nei prieš metus. Tokiam mažėjimui daug įtakos turėjo vienkartiniai veiksmai, o juos atmetus pelnas pranoko lūkesčius. Tiesa, prie mažesnio pelno prisidėjo ir didėjusios išlaidos. BHP Billiton paskelbė rekordinius dividendus, kurie bendrai per praėjusius metus sieks 1,18 USD akcijai. Kompanija atkreipė dėmesį į lėtėjantį Kinijos ekonomikos augimą, kuris gali atsiliepti daugeliui žaliavas išgaunančių bendrovių rezultatams. Kinija yra didžiausia daugelio žaliavų pirkėja. Tuo tarpu didžiausias pasaulyje Norvegijos turto fondas pranešė, jog per antrą šių metų ketvirtį, buvo uždirbta 1,8% investicijų grąža. Daugiausiai uždirbta iš naftos ir gamtinių dujų sektoriaus kompanijų akcijų vertės augimo. Tiesa, tarp pavienių bendrovių prie augimo labiausiai prisidėjo brangusios Amazon akcijos. Fondas išskaidęs savo turtą į tris pagrindines dalis. Praėjusio ketvirčio pabaigoje 66,8% siekianti fondo turto dalis teko nuosavybės vertybiniams popieriams, 30,6% - fiksuoto pajamingumo vertybiniams popieriams, 2,6% - nekilnojamam turtui.

Nafta brangsta. Šiandien rinkos dalyviai galės įvertinti Amerikos degalų instituto skelbiamą prognozę dėl praėjusios savaitės naftos atsargų pokyčio JAV. Rytoj bus paviešinta oficiali statistika. Irano naftos ministras vakar pranešė, jog Prancūzijos energetikos gigantė Total oficialiai pasitraukė iš South Pars gamtinių dujų projekto Irane. Tai įvyko dėl galimų antrinių JAV sankcijų bendrovėms, kurios toliau bendradarbiaus su Iranu. Doleris toliau pinga. DXY indeksas, kuris atspindi dolerio kursą šešių kitų pagrindinių pasaulio valiutų atžvilgiu, krenta jau penktą sesiją iš eilės. Prie to nemažai prisidėjo ir D. Trumpas. JAV prezidentas vakar dar kartą sukritikavo FED ir jo vadovo J. Powello vykdomą pinigų politiką. D. Trumpas yra nepatenkintas didinamomis palūkanos ir žadėjo toliau kritikuoti FED, jeigu jos toliau bus keliamos. JAV palūkanos šiais metais jau buvo padidintos du kartus. Artimiausias centrinio banko posėdis vyks jau kitą mėnesį, o rinkos dalyviai prognozuoja, kad šį kartą palūkanos bus dar kartą pakeltos. Šiuo metu jos siekia 1,75 – 2%.

Šiandien svarbių makroekonomikos rodiklių skelbti nenumatyta. Rytoj galėsime įvertinti paskutinio FED susitikimo ataskaitą. Be to, bus skelbiami nenaujų namų pardavimai ir praėjusios savaitės JAV naftos atsargos. Ketvirtadienį pasirodys išankstiniai JAV, euro zonos, Vokietijos ir Prancūzijos paslaugų ir gamybos sektorių indeksai. Taip pat bus paviešinta ir paskutinio ECB susitikimo ataskaita. JAV standartiškai bus skelbiamas bedarbių paraiškų skaičius. Galiausiai savaitės pabaigoje sužinosime JAV ilgalaikio vartojimo prekių užsakymų duomenis.