versija spausdinimui

versija spausdinimui

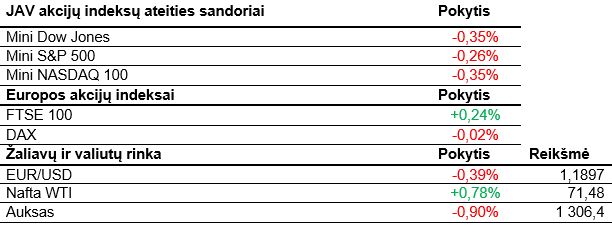

JAV akcijų indeksų ateities sandoriai kol kas yra nusidažę raudonai. Atrodo, kad 8 sesijas iš eilės trukęs Dow Jones lipimas aukštyn šiandien baigsis.

Pagrindiniai šalies akcijų indeksai fiksavo nors ir nestiprius, bet visgi teigiamus prieaugius. Dow Jones kilo jau aštuntą prekybos sesiją iš eilės, tarp S&P 500 indeksui priklausančių sektorių labiausiai brango energetikos ir sveikatos paslaugas teikiančios bendrovės. Tuo tarpu nekilnojamojo turto, sunkiosios pramonės ir telekomunikacijų kompanijos pigo labiausiai. Svarbių makroekonominių rodiklių vakar JAV nebuvo skelbta. Daug dėmesio sulaukė JAV FED bankų vadovai. Sant Luiso FED banko prezidentas J. Bullardas kritikavo kriptovaliutas ir prekybą jomis bei teigė, kad dėl daugybės skirtingų rūšių bei jų kainų nesutapimų biržose grįžtame į 1830 metus. Tuo tarpu Klyvlando FED banko vadovė Loretta Mester atsižvelgė, kad FED turėtų ruošis palūkanų kėlimui, norint išlaikyti ir pasiekti stabilų infliacijos ir nedarbo lygius. Vakar Jeruzalėje buvo atidaryta JAV ambasada. Atidarymas paženklintas kraujo praliejimu. Buvo sužeista daugiau nei 2400 žmonių. Daugiausiai iš jų prieš ambasados atidarymą protestavę palestiniečiai. Priešprekybinėje sesijoje daugiausiai dėmesio sulaukė vienos didžiausių šalies mažmenininkių Home Depot akcijos. Jos kol kas krenta. Bendrovė pranešė, kad per pirmąjį šių metų ketvirtį uždirbo kiek mažiau nei prognozuota pajamų. Jos siekė 24,95 mlrd. USD, kuomet analitikai tikėjosi 25,15 mlrd. USD. Tiesa, palyginti su praėjusių metų pirmu ketvirčiu, 19% išaugo pelnas, kuris pasiekė 2,4 mlrd. USD arba 2,08 USD vienai akcijai. Prognozuota kiek mažiau – 2,06 USD akcijai. Home Depot taip pat paskelbė, kad bendras šių metų pajamų augimas turėtų siekti 6,7%. Iš makroekonominių rodiklių šiandien sužinosime šalies mažmenininkų pardavimų rodiklius bei Niujorko gamybos sektoriaus indeksą.

Azijos investuotojų nuotaikos šiandien buvo ne per geriausios. Regiono indeksai nerado bendros krypties. Japonijos Nikkei 225 fiksavo nedidelį 0,2% prieaugį, nors sesijos metu buvo pasiektas aukščiausias taškas per pastaruosius 3 mėnesius. Labiausiai brango bankų akcijos. Investuotojus džiugino šių bendrovių paskelbti geresni nei tikėtasi rezultatai. Tuo tarpu Indijos, Australijos, Honkongo biržose buvo fiksuoti nuosmukiai. Kinijos užsienio reikalų ministerija paskelbė apie šiandien prasidėsiantį ir iki šeštadienio truksiantį šalies vice premjero Liu He vizitą Vašingtone, kur bus toliau deramasi dėl prekybos sąlygų tarp JAV ir Kinijos. Ministerija taip pat itin palankiai atsiliepė apie D. Trumpą ir jo pasiryžimą padėti išspręsti kilusias problemas dėl Kinijos telekomunikacijų bendrovės ZTE veiklos apribojimo JAV.

Europos investuotojų nuotaikos šiandien taip pat permainingos. Regiono šalių indeksai krypsta į skirtingas puses, tiesa, daugelis jų kol kas nėra pernelyg nutolę nuo pradinės ribos. Po vakarykščio nuosmukio kiek atšoko Italijos akcijos. Ten vis dėl to dar nebuvo galutinai sudaryta koalicija, o rinkimus laimėjusios politinės partijos nesugeba susitarti, ką paskirti šalies ministru pirmininku. Pasak Danske Bank ekonomistų, šių partijų pažadai, kurie yra itin populistiniai, tikrai nebus palankiai sutikti Europos Sąjungos ir stipriai atsispindės obligacijų rinkoje. Rinkimus laimėjusios partijos žada iki vienodo 15% lygio suvienodinti pajamų apmokestinimą, taip pat užtikrinti garantuotas minimalias pajamas vargiau gyvenantiems žmonėms. Tai neabejotinai dar labiau padidintų Italijos įsiskolinimą, kuris šiuo metu sudaro apie 138% metinio šalies BVP. Šiandien taip pat buvo pranešta nemažai regiono makroekonominių rodiklių. Vokietijos ZEW pasitikėjimo ekonomika indeksas gegužės mėnesį siekė -8,2 ir išliko tame pačiame lygyje kaip balandį. Apie 300 apklaustų Vokietijos institucinių investuotojų ir analitikų labai miglotai vertina šalies ekonomikos augimo perspektyvas. Paskelbtas išankstinis euro zonos pirmojo ketvirčio BVP augimas atitiko išankstines prognozes ir, palyginti su paskutiniu praėjusių metų ketvirčiu, didėjo 0,4%. Kiek nuvylė Jungtinės Karalystės duomenys. Nors nedarbo lygis praėjusį ketvirtį išliko pastarųjų 42 metų žemumose bei siekė 4,2% su išankstiniais lūkesčiais prasilenkė vidutinio darbo užmokesčio augimas. Šis rodiklis augo 2,6% tempu ir buvo 0,2% mažesnis nei per tą patį laikotarpį praėjusiais metais.

Nafta šiandien ir vėl stiprokai brangsta. Šiandien sužinosime Amerikos degalų instituto prognozę dėl praėjusios savaitės naftos atsargų, o rytoj ir oficialią statistiką. Vakar OPEC pasidalino atnaujinta prognoze, kurioje tikimasi, kad šiais metais pasaulinės naftos paklausos vidurkis sieks 98,85 mln. barelių per dieną, tai 1,65 mln. daugiau nei praėjusiais metais. OPEC karteliui nepriklausančių naftą išaunančių šalių gavybos apimtys šiais metais turėtų siekti vidutiniškai 59,62 mln. barelių. Pasak preliminarių Tarptautinės energetikos agentūros savaitinės ataskaitos duomenų, JAV šiuo metu išgauna apie 10,7 mln. barelių per dieną ir labai nedaug atsilieka nuo didžiausios naftos gamintojos pasaulyje Rusijos, kurios gavybos apimtys siekia apie 11 mln. barelių per dieną. Itin stipriai šiandien pabrangęs yra ir nikelis. Didėjanti šio metalo paklausa mažina jo atsargas gamintojų sandėliuose ir stumia kainą į viršų. Bendros pasaulinės nikelio išgavimo apimtys šiais metais yra padidėjusios net 9,2%, tačiau metalo kainos vis tiek laikosi istorinėse aukštumose.

Šiandien JAV paviešins šalies mažmenininkų pardavimų rodiklius bei Niujorko gamybos sektoriaus indeksą. Rytoj galėsime įvertinti JAV NT rinkos ir pramonės sektoriaus rodiklius. Be to, bus paskelbtos naftos atsargos. Ketvirtadienį standartiškai sužinosime JAV bedarbių paraiškas. Taip pat bus skelbiamas Filadelfijos gamybos sektoriaus indeksas. Savaitės pabaigoje kol kas svarbių duomenų skelbti nenumatyta.

Pagrindiniai šalies akcijų indeksai fiksavo nors ir nestiprius, bet visgi teigiamus prieaugius. Dow Jones kilo jau aštuntą prekybos sesiją iš eilės, tarp S&P 500 indeksui priklausančių sektorių labiausiai brango energetikos ir sveikatos paslaugas teikiančios bendrovės. Tuo tarpu nekilnojamojo turto, sunkiosios pramonės ir telekomunikacijų kompanijos pigo labiausiai. Svarbių makroekonominių rodiklių vakar JAV nebuvo skelbta. Daug dėmesio sulaukė JAV FED bankų vadovai. Sant Luiso FED banko prezidentas J. Bullardas kritikavo kriptovaliutas ir prekybą jomis bei teigė, kad dėl daugybės skirtingų rūšių bei jų kainų nesutapimų biržose grįžtame į 1830 metus. Tuo tarpu Klyvlando FED banko vadovė Loretta Mester atsižvelgė, kad FED turėtų ruošis palūkanų kėlimui, norint išlaikyti ir pasiekti stabilų infliacijos ir nedarbo lygius. Vakar Jeruzalėje buvo atidaryta JAV ambasada. Atidarymas paženklintas kraujo praliejimu. Buvo sužeista daugiau nei 2400 žmonių. Daugiausiai iš jų prieš ambasados atidarymą protestavę palestiniečiai. Priešprekybinėje sesijoje daugiausiai dėmesio sulaukė vienos didžiausių šalies mažmenininkių Home Depot akcijos. Jos kol kas krenta. Bendrovė pranešė, kad per pirmąjį šių metų ketvirtį uždirbo kiek mažiau nei prognozuota pajamų. Jos siekė 24,95 mlrd. USD, kuomet analitikai tikėjosi 25,15 mlrd. USD. Tiesa, palyginti su praėjusių metų pirmu ketvirčiu, 19% išaugo pelnas, kuris pasiekė 2,4 mlrd. USD arba 2,08 USD vienai akcijai. Prognozuota kiek mažiau – 2,06 USD akcijai. Home Depot taip pat paskelbė, kad bendras šių metų pajamų augimas turėtų siekti 6,7%. Iš makroekonominių rodiklių šiandien sužinosime šalies mažmenininkų pardavimų rodiklius bei Niujorko gamybos sektoriaus indeksą.

Azijos investuotojų nuotaikos šiandien buvo ne per geriausios. Regiono indeksai nerado bendros krypties. Japonijos Nikkei 225 fiksavo nedidelį 0,2% prieaugį, nors sesijos metu buvo pasiektas aukščiausias taškas per pastaruosius 3 mėnesius. Labiausiai brango bankų akcijos. Investuotojus džiugino šių bendrovių paskelbti geresni nei tikėtasi rezultatai. Tuo tarpu Indijos, Australijos, Honkongo biržose buvo fiksuoti nuosmukiai. Kinijos užsienio reikalų ministerija paskelbė apie šiandien prasidėsiantį ir iki šeštadienio truksiantį šalies vice premjero Liu He vizitą Vašingtone, kur bus toliau deramasi dėl prekybos sąlygų tarp JAV ir Kinijos. Ministerija taip pat itin palankiai atsiliepė apie D. Trumpą ir jo pasiryžimą padėti išspręsti kilusias problemas dėl Kinijos telekomunikacijų bendrovės ZTE veiklos apribojimo JAV.

Europos investuotojų nuotaikos šiandien taip pat permainingos. Regiono šalių indeksai krypsta į skirtingas puses, tiesa, daugelis jų kol kas nėra pernelyg nutolę nuo pradinės ribos. Po vakarykščio nuosmukio kiek atšoko Italijos akcijos. Ten vis dėl to dar nebuvo galutinai sudaryta koalicija, o rinkimus laimėjusios politinės partijos nesugeba susitarti, ką paskirti šalies ministru pirmininku. Pasak Danske Bank ekonomistų, šių partijų pažadai, kurie yra itin populistiniai, tikrai nebus palankiai sutikti Europos Sąjungos ir stipriai atsispindės obligacijų rinkoje. Rinkimus laimėjusios partijos žada iki vienodo 15% lygio suvienodinti pajamų apmokestinimą, taip pat užtikrinti garantuotas minimalias pajamas vargiau gyvenantiems žmonėms. Tai neabejotinai dar labiau padidintų Italijos įsiskolinimą, kuris šiuo metu sudaro apie 138% metinio šalies BVP. Šiandien taip pat buvo pranešta nemažai regiono makroekonominių rodiklių. Vokietijos ZEW pasitikėjimo ekonomika indeksas gegužės mėnesį siekė -8,2 ir išliko tame pačiame lygyje kaip balandį. Apie 300 apklaustų Vokietijos institucinių investuotojų ir analitikų labai miglotai vertina šalies ekonomikos augimo perspektyvas. Paskelbtas išankstinis euro zonos pirmojo ketvirčio BVP augimas atitiko išankstines prognozes ir, palyginti su paskutiniu praėjusių metų ketvirčiu, didėjo 0,4%. Kiek nuvylė Jungtinės Karalystės duomenys. Nors nedarbo lygis praėjusį ketvirtį išliko pastarųjų 42 metų žemumose bei siekė 4,2% su išankstiniais lūkesčiais prasilenkė vidutinio darbo užmokesčio augimas. Šis rodiklis augo 2,6% tempu ir buvo 0,2% mažesnis nei per tą patį laikotarpį praėjusiais metais.

Nafta šiandien ir vėl stiprokai brangsta. Šiandien sužinosime Amerikos degalų instituto prognozę dėl praėjusios savaitės naftos atsargų, o rytoj ir oficialią statistiką. Vakar OPEC pasidalino atnaujinta prognoze, kurioje tikimasi, kad šiais metais pasaulinės naftos paklausos vidurkis sieks 98,85 mln. barelių per dieną, tai 1,65 mln. daugiau nei praėjusiais metais. OPEC karteliui nepriklausančių naftą išaunančių šalių gavybos apimtys šiais metais turėtų siekti vidutiniškai 59,62 mln. barelių. Pasak preliminarių Tarptautinės energetikos agentūros savaitinės ataskaitos duomenų, JAV šiuo metu išgauna apie 10,7 mln. barelių per dieną ir labai nedaug atsilieka nuo didžiausios naftos gamintojos pasaulyje Rusijos, kurios gavybos apimtys siekia apie 11 mln. barelių per dieną. Itin stipriai šiandien pabrangęs yra ir nikelis. Didėjanti šio metalo paklausa mažina jo atsargas gamintojų sandėliuose ir stumia kainą į viršų. Bendros pasaulinės nikelio išgavimo apimtys šiais metais yra padidėjusios net 9,2%, tačiau metalo kainos vis tiek laikosi istorinėse aukštumose.

Šiandien JAV paviešins šalies mažmenininkų pardavimų rodiklius bei Niujorko gamybos sektoriaus indeksą. Rytoj galėsime įvertinti JAV NT rinkos ir pramonės sektoriaus rodiklius. Be to, bus paskelbtos naftos atsargos. Ketvirtadienį standartiškai sužinosime JAV bedarbių paraiškas. Taip pat bus skelbiamas Filadelfijos gamybos sektoriaus indeksas. Savaitės pabaigoje kol kas svarbių duomenų skelbti nenumatyta.