versija spausdinimui

versija spausdinimui

Atrodo, kad investuotojai šią savaitę yra pasirengę užbaigti pakiliai ir pratęsti ilgokai užsitęsusį ralį. Nors šalies akcijų indeksų ateities sandoriai ir nerodo didelių pokyčių, tačiau vis labiau krypsta į viršų.

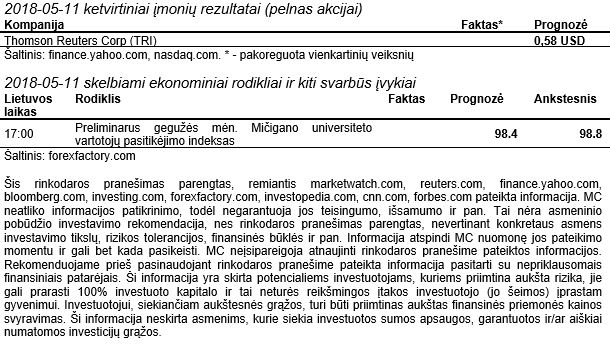

Vakar prekyba JAV ir vėl vyko džiugiomis nuotaikomis. Atrodo, kad šiuo metu investuotojai nebejaučia jokių grėsmių. Pagrindiniai indeksai fiksavo pakankamai nemažus prieaugius. Visi 11 S&P 500 sektorių buvo nusidažę žaliai, o Dow Jones jau šeštą sesiją iš eilės kopė viršun. Brango ir mažesnės kapitalizacijos bendrovės, o iš jų sudarytam indeksui Russell 2000 teliko 1% iki rekordinių aukštumų. Kintamumą atspindintis ir dažnai vadinamas baimės indeksu VIX krito arti 13 punktų ribos, kuri nebuvo matyta nuo vasario mėnesio korekcijos. Prie tokio akcijų ralio prisidėjo vakar pasirodę JAV infliacijos rodikliai. Infliacijos augimas balandžio mėnesį buvo kiek mažesnis nei prognozuota. Tai nuramino investuotojus, kurie buvo sunerimę dėl pastaraisiais mėnesiais kiek paspartėjusio augimo, kuris galėtų paskatinti ir FED sparčiau kelti palūkanas. Tarp bendrovių daugiausiai dėmesio sulaukė Apple. Bendrovės akcijos pasiekė rekordines aukštumas ir viršijo 190 USD už akciją. Apple brangsta jau 9 sesiją iš eilės. Nedaug trūksta ir iki 1 trln. USD kompanijos rinkos kapitalizacijos. Šiuo metu ji siekia apie 934 mlrd. USD. Šiandien sužinosime Mičigano universiteto rengiamą vartotojų pasitikėjimo indeksą.

Daugelis Azijos investuotojų savaitę užbaigė pakiliai. Beveik visi pagrindiniai regiono indeksai kilo į viršų, Nikkei 225 užfiksavo daugiau nei 1,1% prieaugį. Tam daug įtakos turėjo JAV infliacijos duomenys, kurie spaudė žemyn dolerį. Dolerio kuras turi didelę įtaką Azijos gamintojams. Pasirodė pranešimai, kad D. Trumpo ir K. Jong Uno susitikimas įvyks. Šis istorinis susitikimas įvyks jau birželio 12 dieną Singapūre. Tikimasi, kad šalys pradės bendradarbiavimą, o Š. Korėja pabaigs savo branduolinę programą.

Europos indeksai kol kas neranda bendros krypties. Tiesa, tuo pačiu nerodo ir didelių pokyčių. Po vakarykščio Jungtinės Karalystės sprendimo nedidinti palūkanų normos, FTSE 100 indeksas šiandien beveik nejuda, o kritęs svaro kuras kiek atšoko. Brangsta ir euras. Silpniau atrodo Vokietijos DAX, kuris kol kas yra pakritęs. Italijoje nuotaikos yra kiek geresnės. Pasirodė pranešimai, kad rinkimus laimėjusios populistinės partijos yra arti koalicijos sudarymo. Po rinkimų praėjo jau du mėnesiai. Tiesa, tokios koalicijos sudarymas Europos Sąjungai nežada nieko gero, šios populistinės partijos yra nacionalistinių pažiūrų šalininkės ir gali kelti rimtą grėsmę Italijos ir ES santykiams. Šiandien Florencijoje pranešimą skaitys ECB vadovas M. Draghi. Tikimasi išgirsti minčių apie dabartines regiono ekonomikos perspektyvas ir neišvengiamą pinigų griežtinimo politiką, kurią nutraukti ECB bus pakankamai sunku. Europos regiono makroekonominiai rodikliai pastaruoju metu kiek nuvilia, o didesnio augimo perspektyvos tampa labiau miglotos. Artimiausias sprendimas dėl palūkanų kėlimo numatytas birželio mėnesį.

Naftos kaina ir toliau kyla į viršų. Daugelis analitikų koreguoja šios žaliavos kainos prognozes. Bank of America paskelbė, kad 2019 metais WTI tipo naftos barelis kainuos 100 USD. Tam daugiausiai įtakos turės JAV sankcijos Iranui, krizė Venesueloje ir didėjanti pasaulinė naftos paklausa. Šiandien Baker Hughes paskelbs atnaujintą statistiką apie aktyvias JAV naftos platformas. Aukso ateities sandorai kol kas yra taip pat pakilę į viršų. Prie to kiek prisidėjo krentantis doleris, kurį žemyn nutempė šiek tiek neatitikę lūkesčių JAV infliacijos duomenys. Pasak Pasaulio aukso tarybos pranešimo, per pirmąjį šių metų ketvirtį Kinijoje, palyginti su tuo pačiu laikotarpiu praėjusiais metais, 7% išaugo juvelyrinių dirbinių paklausa. Kinija yra didžiausia aukso importuotoja pasaulyje. Prognozuojama, kad šiais metais šios šalies aukso importo mastai turėtų dar labiau išaugti.

Šiandien bus paviešintas preliminarus Mičigano universiteto vartotojų pasitikėjimo indeksas. Kitos savaitės pradžioje svarbių makroekonominių rodiklių skelbti kol kas nenumatyta. Antradienį sužinosime euro zonos išankstinį BVP, Jungtinės Karalystės darbo rinkos rodiklius, taip pat Vokietijos preliminarų BVP ir ZEW pasitikėjimo ekonomika indeksą. JAV savo ruožtu paviešins šalies mažmenininkų pardavimų rodiklius bei Niujorko gamybos sektoriaus indeksą. Savaitės viduryje galėsime įvertinti JAV NT rinkos ir pramonės sektoriaus rodiklius. Be to, bus paskelbtos naftos atsargos. Ketvirtadienį standartiškai sužinosime JAV bedarbių paraiškas. Taip pat bus skelbiamas Filadelfijos gamybos sektoriaus indeksas. Savaitės pabaigoje kol kas svarbių duomenų skelbti nenumatyta.

Vakar prekyba JAV ir vėl vyko džiugiomis nuotaikomis. Atrodo, kad šiuo metu investuotojai nebejaučia jokių grėsmių. Pagrindiniai indeksai fiksavo pakankamai nemažus prieaugius. Visi 11 S&P 500 sektorių buvo nusidažę žaliai, o Dow Jones jau šeštą sesiją iš eilės kopė viršun. Brango ir mažesnės kapitalizacijos bendrovės, o iš jų sudarytam indeksui Russell 2000 teliko 1% iki rekordinių aukštumų. Kintamumą atspindintis ir dažnai vadinamas baimės indeksu VIX krito arti 13 punktų ribos, kuri nebuvo matyta nuo vasario mėnesio korekcijos. Prie tokio akcijų ralio prisidėjo vakar pasirodę JAV infliacijos rodikliai. Infliacijos augimas balandžio mėnesį buvo kiek mažesnis nei prognozuota. Tai nuramino investuotojus, kurie buvo sunerimę dėl pastaraisiais mėnesiais kiek paspartėjusio augimo, kuris galėtų paskatinti ir FED sparčiau kelti palūkanas. Tarp bendrovių daugiausiai dėmesio sulaukė Apple. Bendrovės akcijos pasiekė rekordines aukštumas ir viršijo 190 USD už akciją. Apple brangsta jau 9 sesiją iš eilės. Nedaug trūksta ir iki 1 trln. USD kompanijos rinkos kapitalizacijos. Šiuo metu ji siekia apie 934 mlrd. USD. Šiandien sužinosime Mičigano universiteto rengiamą vartotojų pasitikėjimo indeksą.

Daugelis Azijos investuotojų savaitę užbaigė pakiliai. Beveik visi pagrindiniai regiono indeksai kilo į viršų, Nikkei 225 užfiksavo daugiau nei 1,1% prieaugį. Tam daug įtakos turėjo JAV infliacijos duomenys, kurie spaudė žemyn dolerį. Dolerio kuras turi didelę įtaką Azijos gamintojams. Pasirodė pranešimai, kad D. Trumpo ir K. Jong Uno susitikimas įvyks. Šis istorinis susitikimas įvyks jau birželio 12 dieną Singapūre. Tikimasi, kad šalys pradės bendradarbiavimą, o Š. Korėja pabaigs savo branduolinę programą.

Europos indeksai kol kas neranda bendros krypties. Tiesa, tuo pačiu nerodo ir didelių pokyčių. Po vakarykščio Jungtinės Karalystės sprendimo nedidinti palūkanų normos, FTSE 100 indeksas šiandien beveik nejuda, o kritęs svaro kuras kiek atšoko. Brangsta ir euras. Silpniau atrodo Vokietijos DAX, kuris kol kas yra pakritęs. Italijoje nuotaikos yra kiek geresnės. Pasirodė pranešimai, kad rinkimus laimėjusios populistinės partijos yra arti koalicijos sudarymo. Po rinkimų praėjo jau du mėnesiai. Tiesa, tokios koalicijos sudarymas Europos Sąjungai nežada nieko gero, šios populistinės partijos yra nacionalistinių pažiūrų šalininkės ir gali kelti rimtą grėsmę Italijos ir ES santykiams. Šiandien Florencijoje pranešimą skaitys ECB vadovas M. Draghi. Tikimasi išgirsti minčių apie dabartines regiono ekonomikos perspektyvas ir neišvengiamą pinigų griežtinimo politiką, kurią nutraukti ECB bus pakankamai sunku. Europos regiono makroekonominiai rodikliai pastaruoju metu kiek nuvilia, o didesnio augimo perspektyvos tampa labiau miglotos. Artimiausias sprendimas dėl palūkanų kėlimo numatytas birželio mėnesį.

Naftos kaina ir toliau kyla į viršų. Daugelis analitikų koreguoja šios žaliavos kainos prognozes. Bank of America paskelbė, kad 2019 metais WTI tipo naftos barelis kainuos 100 USD. Tam daugiausiai įtakos turės JAV sankcijos Iranui, krizė Venesueloje ir didėjanti pasaulinė naftos paklausa. Šiandien Baker Hughes paskelbs atnaujintą statistiką apie aktyvias JAV naftos platformas. Aukso ateities sandorai kol kas yra taip pat pakilę į viršų. Prie to kiek prisidėjo krentantis doleris, kurį žemyn nutempė šiek tiek neatitikę lūkesčių JAV infliacijos duomenys. Pasak Pasaulio aukso tarybos pranešimo, per pirmąjį šių metų ketvirtį Kinijoje, palyginti su tuo pačiu laikotarpiu praėjusiais metais, 7% išaugo juvelyrinių dirbinių paklausa. Kinija yra didžiausia aukso importuotoja pasaulyje. Prognozuojama, kad šiais metais šios šalies aukso importo mastai turėtų dar labiau išaugti.

Šiandien bus paviešintas preliminarus Mičigano universiteto vartotojų pasitikėjimo indeksas. Kitos savaitės pradžioje svarbių makroekonominių rodiklių skelbti kol kas nenumatyta. Antradienį sužinosime euro zonos išankstinį BVP, Jungtinės Karalystės darbo rinkos rodiklius, taip pat Vokietijos preliminarų BVP ir ZEW pasitikėjimo ekonomika indeksą. JAV savo ruožtu paviešins šalies mažmenininkų pardavimų rodiklius bei Niujorko gamybos sektoriaus indeksą. Savaitės viduryje galėsime įvertinti JAV NT rinkos ir pramonės sektoriaus rodiklius. Be to, bus paskelbtos naftos atsargos. Ketvirtadienį standartiškai sužinosime JAV bedarbių paraiškas. Taip pat bus skelbiamas Filadelfijos gamybos sektoriaus indeksas. Savaitės pabaigoje kol kas svarbių duomenų skelbti nenumatyta.