versija spausdinimui

versija spausdinimui

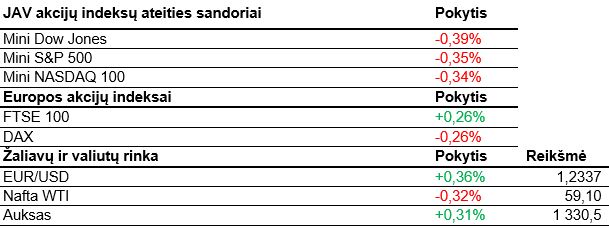

Pastarosios prekybos sesijos įnešė šiek tiek stabilumo, tačiau investuotojai vis dar atsargiai vertina, ar tai praėjusios savaitės korekcijos pabaiga. Šiandien JAV akcijų indeksų ateities sandoriai kol kas nusidažę raudonai.

Vakar jau antrą dieną iš eilės pagrindiniai JAV indeksai kilo į viršų. 10 metų JAV obligacijų pajamingumas vienu metu viršijo 2,9% ir pasiekė aukščiausią lygį per ketverius metus. D. Trumpas pristatė 2019 m. šalies biudžeto išlaidų planą, siekiantį 4,4 trln. USD. Planuojama labiausiai didinti išlaidas kariuomenei, šalies sienos apsaugai. Tokie Trumpo užmojai padidintų ateinančių metų JAV biudžeto deficitą iki beveik 1 trln. USD, tad mažai tikėtina, kad planas bus patvirtintas vyriausybės. Taip pat buvo pristatyta infrastruktūros skatinimo programa, pagal kurią per 10 metų JAV vyriausybė turėtų investuoti apie 200 mlrd. USD. Daugiausiai lėšų būtų skiriama kelių, oro uostų, tiltų statybai ir kt. infrastruktūros plėtrai. Skaičiuojama, kad bendri investicijų mastai, įskaitant ir atskirų valstijų bei privačių investuotojų lėšas, siektų 1,5 trln. USD. Vakar labiausiai brango technologijų ir energetikos sektoriai. Bendrovės CSRA, kuri teikia IT paslaugas JAV valdžiai, akcijos šovė į viršų beveik 32%, kai buvo paskelbta, kad ją įsigis General Dynamics. Pastaroji sumokės apie 40,75 USD už akciją, t.y. apie 6,8 mlrd. USD iš viso. Šiandien svarbių makroekonominių rodiklių skelbti nenumatoma. Rytoj bus paviešinta JAV infliacija, o praėjusio ketvirčio rezultatais pasidalins Cisco systems, Marriott International, Hilton ir kt.

Pagrindiniai indeksai Azijoje šiandien kopė į viršų. Tiesa, vienintelis Nikkei 225 nežymiai leidosi žemyn. Labiausiai prie to prisidėjo transporto sektorius, kuriam priklausančių Japonijos automobilių gamintojų Toyota ir Honda akcijos palyginti ženkliai pigo. Vakar Kinijoje paskelbta, jog šalies bankai sausio mėn. išdavė rekordiškai daug (apie 2,9 trln. CNY) naujų paskolų. Tai ženkliai didesnis skaičius nei gruodžio mėn., kuomet apimtys siekė tik 548 mlrd. CNY. Analitikai prognozavo, kad naujai išduotų paskolų kiekis bus 2,05 trln. CNY. Šią savaitę daugelyje Azijos regiono valstybių prasideda Naujųjų metų šventės, tad šių šalių akcijų biržos bus uždarytos ir pratęs veiklą kitą savaitę.

Europoje akcijos šiandien neranda vienos krypties. D. Britanijoje metinis infliacijos augimas sausio mėn. siekė 3% ir buvo didesnis nei tikėjosi analitikai. Pasak statistikos departamento, praėjusį mėn. labiausiai didėjo drabužių, avalynės ir paslaugų kainos. Praėjusią savaitę posėdžiavusio Anglijos centrinio banko vadovas M. Carney minėjo, kad dėl tokio spartaus infliacijos augimo galima tikėtis greitesnio nei numatyta palūkanų normos kėlimo. Analitikai prognozuoja, kad tai įvyks jau gegužės mėn. Dabartinis VKI lygis gerokai viršija 2% tikslinę banko infliacijos ribą. Šiandien didžiausias nuosmukis jaučiamas tarp telekomunikacijų ir technologijų sektorių. Tuo tarpu dėl augančių metalų kainų Europos kalnakasybos bendrovių akcijos brangsta. Vokietijos automobilių gamintoja BMW pranešė, kad sausio mėn. pajamos, palyginti su tuo pačiu laikotarpiu praėjusiais metais, didėjo 3,8 %. Elektra varomų ir hibridinių automobilių parduota apie 7 tūkst., t.y. 37% daugiau. Bendrovė praėjusį mėnesį iš viso pardavė apie 170 tūkst. automobilių ir tikisi šiais metais išlaikyti panašų augimą. Šiandien daugiau svarbių makroekonomikos rodiklių iš Europos nesulauksime, rytoj galėsime įvertinti išankstinį euro zonos BVP augimą.

Naftos kaina labai nežymiai kritusi. Vakar OPEC padidino savo pasaulinės naftos paklausos augimo prognozę. Tikimasi, jog šiais metais bendras pasaulinis žaliavos poreikis išaugs iki 98,6 mln. barelių per dieną. Pasak OPEC, praėjusių metų paklausa siekė 97,01 mln. barelių per dieną. Jungtinių Arabų Emyratų Energetikos ministras S. Al Mazrouei, kuris yra ir OPEC prezidentas, vakar paskelbė, jog nesitiki, kad stipriai auganti JAV skalūnų naftos gavyba turės daug įtakos ir stipriai paveiks pasaulinę rinką. Jo pagrindiniai argumentai: bendras žaliavos paklausos didėjimas ir susitarimo sąlygų, tarp OPEC ir kitų didžiųjų naftos gamintojų dėl ribojamos naftos gamybos, laikymasis.

Šiandien svarbių makroekonominių rodiklių skelbti nenumatoma. Rytoj susipažinsime su JAV mažmenininkų pardavimais, šalies infliacijos lygiu ir jau minėtomis naftos atsargomis. Taip pat bus paskelbtas euro zonos išankstinis BVP. Ketvirtadienį sužinosime JAV gamintojų kainų indeksą. Taip pat paaiškės Filadelfijos ir Niujorko gamybos indeksai bei standartiškai bus paskelbtas JAV bedarbių paraiškų skaičius. Galiausiai savaitės pabaigoje dėmesį reikėtų atkreipti į D. Britanijos mažmeninės prekybos apimtis, JAV nekilnojamo turto rinkos rodiklius bei importo prekių kainų indeksą.

Vakar jau antrą dieną iš eilės pagrindiniai JAV indeksai kilo į viršų. 10 metų JAV obligacijų pajamingumas vienu metu viršijo 2,9% ir pasiekė aukščiausią lygį per ketverius metus. D. Trumpas pristatė 2019 m. šalies biudžeto išlaidų planą, siekiantį 4,4 trln. USD. Planuojama labiausiai didinti išlaidas kariuomenei, šalies sienos apsaugai. Tokie Trumpo užmojai padidintų ateinančių metų JAV biudžeto deficitą iki beveik 1 trln. USD, tad mažai tikėtina, kad planas bus patvirtintas vyriausybės. Taip pat buvo pristatyta infrastruktūros skatinimo programa, pagal kurią per 10 metų JAV vyriausybė turėtų investuoti apie 200 mlrd. USD. Daugiausiai lėšų būtų skiriama kelių, oro uostų, tiltų statybai ir kt. infrastruktūros plėtrai. Skaičiuojama, kad bendri investicijų mastai, įskaitant ir atskirų valstijų bei privačių investuotojų lėšas, siektų 1,5 trln. USD. Vakar labiausiai brango technologijų ir energetikos sektoriai. Bendrovės CSRA, kuri teikia IT paslaugas JAV valdžiai, akcijos šovė į viršų beveik 32%, kai buvo paskelbta, kad ją įsigis General Dynamics. Pastaroji sumokės apie 40,75 USD už akciją, t.y. apie 6,8 mlrd. USD iš viso. Šiandien svarbių makroekonominių rodiklių skelbti nenumatoma. Rytoj bus paviešinta JAV infliacija, o praėjusio ketvirčio rezultatais pasidalins Cisco systems, Marriott International, Hilton ir kt.

Pagrindiniai indeksai Azijoje šiandien kopė į viršų. Tiesa, vienintelis Nikkei 225 nežymiai leidosi žemyn. Labiausiai prie to prisidėjo transporto sektorius, kuriam priklausančių Japonijos automobilių gamintojų Toyota ir Honda akcijos palyginti ženkliai pigo. Vakar Kinijoje paskelbta, jog šalies bankai sausio mėn. išdavė rekordiškai daug (apie 2,9 trln. CNY) naujų paskolų. Tai ženkliai didesnis skaičius nei gruodžio mėn., kuomet apimtys siekė tik 548 mlrd. CNY. Analitikai prognozavo, kad naujai išduotų paskolų kiekis bus 2,05 trln. CNY. Šią savaitę daugelyje Azijos regiono valstybių prasideda Naujųjų metų šventės, tad šių šalių akcijų biržos bus uždarytos ir pratęs veiklą kitą savaitę.

Europoje akcijos šiandien neranda vienos krypties. D. Britanijoje metinis infliacijos augimas sausio mėn. siekė 3% ir buvo didesnis nei tikėjosi analitikai. Pasak statistikos departamento, praėjusį mėn. labiausiai didėjo drabužių, avalynės ir paslaugų kainos. Praėjusią savaitę posėdžiavusio Anglijos centrinio banko vadovas M. Carney minėjo, kad dėl tokio spartaus infliacijos augimo galima tikėtis greitesnio nei numatyta palūkanų normos kėlimo. Analitikai prognozuoja, kad tai įvyks jau gegužės mėn. Dabartinis VKI lygis gerokai viršija 2% tikslinę banko infliacijos ribą. Šiandien didžiausias nuosmukis jaučiamas tarp telekomunikacijų ir technologijų sektorių. Tuo tarpu dėl augančių metalų kainų Europos kalnakasybos bendrovių akcijos brangsta. Vokietijos automobilių gamintoja BMW pranešė, kad sausio mėn. pajamos, palyginti su tuo pačiu laikotarpiu praėjusiais metais, didėjo 3,8 %. Elektra varomų ir hibridinių automobilių parduota apie 7 tūkst., t.y. 37% daugiau. Bendrovė praėjusį mėnesį iš viso pardavė apie 170 tūkst. automobilių ir tikisi šiais metais išlaikyti panašų augimą. Šiandien daugiau svarbių makroekonomikos rodiklių iš Europos nesulauksime, rytoj galėsime įvertinti išankstinį euro zonos BVP augimą.

Naftos kaina labai nežymiai kritusi. Vakar OPEC padidino savo pasaulinės naftos paklausos augimo prognozę. Tikimasi, jog šiais metais bendras pasaulinis žaliavos poreikis išaugs iki 98,6 mln. barelių per dieną. Pasak OPEC, praėjusių metų paklausa siekė 97,01 mln. barelių per dieną. Jungtinių Arabų Emyratų Energetikos ministras S. Al Mazrouei, kuris yra ir OPEC prezidentas, vakar paskelbė, jog nesitiki, kad stipriai auganti JAV skalūnų naftos gavyba turės daug įtakos ir stipriai paveiks pasaulinę rinką. Jo pagrindiniai argumentai: bendras žaliavos paklausos didėjimas ir susitarimo sąlygų, tarp OPEC ir kitų didžiųjų naftos gamintojų dėl ribojamos naftos gamybos, laikymasis.

Šiandien svarbių makroekonominių rodiklių skelbti nenumatoma. Rytoj susipažinsime su JAV mažmenininkų pardavimais, šalies infliacijos lygiu ir jau minėtomis naftos atsargomis. Taip pat bus paskelbtas euro zonos išankstinis BVP. Ketvirtadienį sužinosime JAV gamintojų kainų indeksą. Taip pat paaiškės Filadelfijos ir Niujorko gamybos indeksai bei standartiškai bus paskelbtas JAV bedarbių paraiškų skaičius. Galiausiai savaitės pabaigoje dėmesį reikėtų atkreipti į D. Britanijos mažmeninės prekybos apimtis, JAV nekilnojamo turto rinkos rodiklius bei importo prekių kainų indeksą.