versija spausdinimui

versija spausdinimui

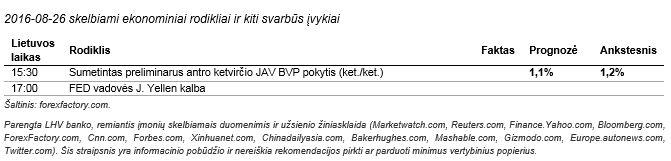

Visų investuotojų akys šiandien yra nukreiptos į konferenciją JAV, kurios metu kalbą sakys FED vadovė. Po jos komentarų galima sulaukti daug nervingumo ir svyravimų rinkoje.

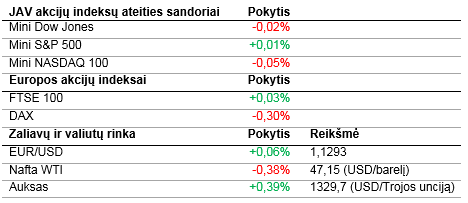

Nors ketvirtadienį makroekonominiai JAV duomenys pasirodė teigiami, visgi prekybos sesiją JAV akcijos baigė, fiksuodamos švelnų nusileidimą, kadangi investuotojai laukė penktadienio, kuomet kalbą sakys JAV centrinio banko vadovė. Ilgalaikio vartojimo prekių užsakymai JAV liepą augo ir pranoko analitikų lūkesčius, o bedarbių paraiškų skaičius per savaitę netgi kiek sumažėjo, nors buvo laukta nedidelio augimo. Visgi šie duomenys nedarė didesnės įtakos, nes kur kas svarbesnis faktorius bus šiandien 17.00 val. Lietuvos laiku sakoma Janet Yellen kalba. Investuotojai stengsis suprasti, ar galima tikėtis bazinės palūkanų normos kėlimo jau rugsėjo 20-21 dienomis, kuomet posėdžiaus FED‘as. Nors didesnė dalis rinkos tikisi palūkanų kėlimo gruodį, tačiau vakar Kanzaso FED centrinio banko vadovas Esther George, kuris turi balso teisę komitete, pareiškė, jog norėtų kuo greičiau pakelti palūkanų lygį, nes dabartinė darbo rinkos būklė ir infliacija bei ateities kainų lygio prognozės sudaro tam visas prielaidas.

Azijoje penktadienį akcijos vienos krypties neįgavo, tačiau didesnė dalis kursų visgi krypo į žemyn. Investuotojai lūkuriavo minėtos konferencijos JAV ir prognozavo, jog J. Yellen pasisakys, kad JAV ekonomikos būklė nėra aiškioje situacijoje, o dėl to palūkanos nebūtų keliamos greitu metu – atitinkamai silpnėtų doleris ir stiprėtų jena. Kaip žinia, stipresnė jena yra neigiamas faktorius Japonijos eksportuotojams, tad jų akcijos (Toyota, Honda, Nissan) smuko. Beje, papildomo spaudimo Japonijos akcijoms darė ir pasirodęs liepos vartotojų kainų indeksas (VKI), kuris rodė, kad kainos šalyje toliau krenta, o tai gali versti centrinį banką toliau skatinti ekonomiką, kad būtų pakeltas infliacijos lygis. Bazinis VKI (neįtraukiant šviežio maisto) per metų laikotarpį krito 0,5%. Prognozė siekė 0,4% kritimą – tokį pat, koks buvo fiksuotas birželį.

Europoje akcijos taip pat linkusios koreguotis, bet aktyvumas žemas, nes aktyvesnių veiksmų imtis investuotojai nesiryžta. Prie krentančių sektorių galima paminėti sveikatos apsaugos ir vartojimo prekių, o žaliavų bendrovės bando kiek atsitiesti po buvusių kritimų savaitės eigoje. Žiniasklaidoje galima rasti John Michael Cryan, Deutsche Bank vadovo, pasisakymų, jog centrinių bankų nustatomos neigiamos palūkanų normos gali turėti katastrofiškų padarinių, nes tokia politika silpnina ekonomiką ir padaro Europos bankinę sistemą pažeidžiamesnę. Neigiamos palūkanų normos baudžia taupančiuosius ir kenkia pensijų sistemai, nes darosi neįmanoma įsipareigojimų pensininkams dengti, investuojant į palūkaninius instrumentus (pavyzdžiui, obligacijas).

Pirmadienį gausesnių makroekonomikos pranešimų neturėtume sulaukti, tačiau verta atkreipti dėmesį, jog dėl išeiginių nedirbs Londono birža, o antradienį sulauksime Conference Board rengiamo JAV vartotojų pasitikėjimo ekonomika indekso. Trečiadienis bus išties gausus naujienų: bus skelbiama euro zonos rugpjūčio mėnesio preliminari infliacija, Čikagos pramonės pasitikėjimo indeksas, JAV liepos mėnesio sutartų parduoti namų skaičius ir JAV įmonių naftos atsargos. Ketvirtadienį išvysime daugelio Europos valstybių gamybos pramonės indeksus ir, kaip visada, JAV bedarbių paraiškas. Savaitės pabaigoje aiškesnę JAV ekonomikos situaciją leis įvertinti darbo rinkos duomenys.

Nors ketvirtadienį makroekonominiai JAV duomenys pasirodė teigiami, visgi prekybos sesiją JAV akcijos baigė, fiksuodamos švelnų nusileidimą, kadangi investuotojai laukė penktadienio, kuomet kalbą sakys JAV centrinio banko vadovė. Ilgalaikio vartojimo prekių užsakymai JAV liepą augo ir pranoko analitikų lūkesčius, o bedarbių paraiškų skaičius per savaitę netgi kiek sumažėjo, nors buvo laukta nedidelio augimo. Visgi šie duomenys nedarė didesnės įtakos, nes kur kas svarbesnis faktorius bus šiandien 17.00 val. Lietuvos laiku sakoma Janet Yellen kalba. Investuotojai stengsis suprasti, ar galima tikėtis bazinės palūkanų normos kėlimo jau rugsėjo 20-21 dienomis, kuomet posėdžiaus FED‘as. Nors didesnė dalis rinkos tikisi palūkanų kėlimo gruodį, tačiau vakar Kanzaso FED centrinio banko vadovas Esther George, kuris turi balso teisę komitete, pareiškė, jog norėtų kuo greičiau pakelti palūkanų lygį, nes dabartinė darbo rinkos būklė ir infliacija bei ateities kainų lygio prognozės sudaro tam visas prielaidas.

Azijoje penktadienį akcijos vienos krypties neįgavo, tačiau didesnė dalis kursų visgi krypo į žemyn. Investuotojai lūkuriavo minėtos konferencijos JAV ir prognozavo, jog J. Yellen pasisakys, kad JAV ekonomikos būklė nėra aiškioje situacijoje, o dėl to palūkanos nebūtų keliamos greitu metu – atitinkamai silpnėtų doleris ir stiprėtų jena. Kaip žinia, stipresnė jena yra neigiamas faktorius Japonijos eksportuotojams, tad jų akcijos (Toyota, Honda, Nissan) smuko. Beje, papildomo spaudimo Japonijos akcijoms darė ir pasirodęs liepos vartotojų kainų indeksas (VKI), kuris rodė, kad kainos šalyje toliau krenta, o tai gali versti centrinį banką toliau skatinti ekonomiką, kad būtų pakeltas infliacijos lygis. Bazinis VKI (neįtraukiant šviežio maisto) per metų laikotarpį krito 0,5%. Prognozė siekė 0,4% kritimą – tokį pat, koks buvo fiksuotas birželį.

Europoje akcijos taip pat linkusios koreguotis, bet aktyvumas žemas, nes aktyvesnių veiksmų imtis investuotojai nesiryžta. Prie krentančių sektorių galima paminėti sveikatos apsaugos ir vartojimo prekių, o žaliavų bendrovės bando kiek atsitiesti po buvusių kritimų savaitės eigoje. Žiniasklaidoje galima rasti John Michael Cryan, Deutsche Bank vadovo, pasisakymų, jog centrinių bankų nustatomos neigiamos palūkanų normos gali turėti katastrofiškų padarinių, nes tokia politika silpnina ekonomiką ir padaro Europos bankinę sistemą pažeidžiamesnę. Neigiamos palūkanų normos baudžia taupančiuosius ir kenkia pensijų sistemai, nes darosi neįmanoma įsipareigojimų pensininkams dengti, investuojant į palūkaninius instrumentus (pavyzdžiui, obligacijas).

Pirmadienį gausesnių makroekonomikos pranešimų neturėtume sulaukti, tačiau verta atkreipti dėmesį, jog dėl išeiginių nedirbs Londono birža, o antradienį sulauksime Conference Board rengiamo JAV vartotojų pasitikėjimo ekonomika indekso. Trečiadienis bus išties gausus naujienų: bus skelbiama euro zonos rugpjūčio mėnesio preliminari infliacija, Čikagos pramonės pasitikėjimo indeksas, JAV liepos mėnesio sutartų parduoti namų skaičius ir JAV įmonių naftos atsargos. Ketvirtadienį išvysime daugelio Europos valstybių gamybos pramonės indeksus ir, kaip visada, JAV bedarbių paraiškas. Savaitės pabaigoje aiškesnę JAV ekonomikos situaciją leis įvertinti darbo rinkos duomenys.