versija spausdinimui

versija spausdinimui

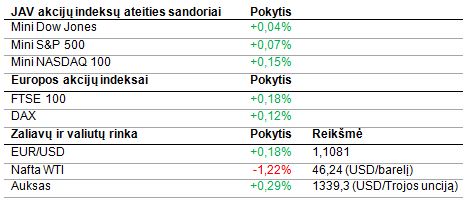

Vakar JAV akcijų indeksai fiksavo naujus rekordus. Šiandien ateities sandoriai yra menkai pakitę ir rodo, jog investuotojai yra atsargesni.

Antradienio sesiją JAV akcijos toliau kopė aukštyn ir tai padėjo Dow Jones ir S&P 500 indeksams šturmuoti naujus rekordus – pirmasis užfiksavo 18 347,67 punktų atžymą, o antrasis - 2 152,14. Daugiausia prie šio pakilimo prisidėjo energetikos kompanijų akcijos, kuomet įmonių ketvirtinių rezultatų skelbimo sezoną atidarė Alcoa Inc., pranešdama analitikų prognozes pranokusius pasiekimus – eliminavus vienkartinių veiksnių įtaką, pelnas akcijai siekė 0,15 USD, kai laukta 0,09 USD. Tiesa, investuotojai turėtų išlikti budrūs, nes daugelis analitikų jau pasisakė, kad bendrovių rezultatai šį ketvirtį gali nuvilti.

Azijoje akcijos taip pat kilo, tačiau jau nuosaikiau nei ankstesnes sesijas. Investuotojų optimizmą kiek atvėsino Japonijos vyriausybės atstovo pareiškimas, kad neketinama imtis „sraigtasparnio pinigų“ strategijos, t.y. kuomet centrinis bankas imasi tiesiogiai finansuoti vyriausybę, spausdindamas pinigus. Po šių naujienų jena išsyk sustiprėjo tiek dolerio, tiek ir euro atžvilgiu. Visgi, Japonijos ministras pirmininkas Shinzo Abe pavedė ekonomikos ministrui per šį mėnesį parengti tolimesnes ekonomikos skatinimo priemones. Šįryt taip pat buvo paskelbti Kinijos prekybos duomenys, kurie parodė birželį 1,3% augusį eksportą ir 2,3% smukusį importą (lyginant su laikotarpiu prieš metus). Visa tai leido užfiksuoti 311,2 mlrd. juanių (apie 46,5 mlrd. USD) prekybos perteklių. Tokia eksporto dinamika leidžia tikėtis, jog 6,5% Kinijos ekonomikos augimo tikslas turėtų būti pasiektas.

Europoje akcijos nerodo vieningos krypties, investuotojai lūkuriuoja aiškesnių ženklų iš Jungtinės Karalystės pusės dėl išstojimo iš ES. Šiandien kaip tik yra pirmoji diena, kuomet darbą pradeda naujoji JK ministrė pirmininkė Theresa May, o jau rytoj Anglijos centrinis bankas spręs dėl bazinės palūkanų normos – laukiama palūkanų apkarpymo. Šiandien brangsta žaliavų kompanijų akcijos (Anglo American, Glencore), o Burberry Group akcijos šuoliuoja į viršų, kadangi ketvirtiniai pardavimai pranoko analitikų prognozes.

Šiandien vakare pasirodys FED ataskaita apie ekonominę situaciją šalyje (angl. Beige Book), o poprekybinės sesijos metu savo ketvirtinius rezultatus paskelbs Yum! Brands.

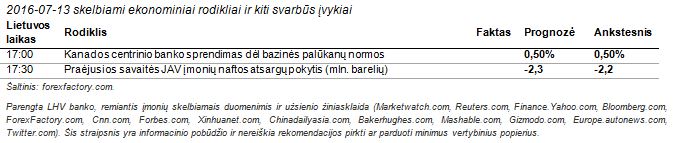

Nors vakar naftos kaina kilo beveik 5%, tačiau šiandien jau matome pelnų fiksavimą ir kaina leidžiasi žemyn. Vakarykštį kilimą daugiausia lėmė OPEC ataskaita, kurioje teigiama, kad naftos išgavimas OPEC nepriklausančiose valstybėse šiais metais gali smukti 800 000 barelių iki 56,03 mln. barelių per dieną ribos. Tai būtų mažiau nei prognozuota anksčiau dėl pasiūlos mažėjimo JAV ir Kanadoje – pastarojoje daug žalos pridarė miškų gaisrai. Tiesa, OPEC pažymėjo, kad dėl JK sprendimo trauktis iš ES gali smukti ir Europos naftos paklausa. Šiandien savo ruožtu sulauksime JAV įmonių naftos atsargų per praėjusią savaitę pokyčio.

Antradienio sesiją JAV akcijos toliau kopė aukštyn ir tai padėjo Dow Jones ir S&P 500 indeksams šturmuoti naujus rekordus – pirmasis užfiksavo 18 347,67 punktų atžymą, o antrasis - 2 152,14. Daugiausia prie šio pakilimo prisidėjo energetikos kompanijų akcijos, kuomet įmonių ketvirtinių rezultatų skelbimo sezoną atidarė Alcoa Inc., pranešdama analitikų prognozes pranokusius pasiekimus – eliminavus vienkartinių veiksnių įtaką, pelnas akcijai siekė 0,15 USD, kai laukta 0,09 USD. Tiesa, investuotojai turėtų išlikti budrūs, nes daugelis analitikų jau pasisakė, kad bendrovių rezultatai šį ketvirtį gali nuvilti.

Azijoje akcijos taip pat kilo, tačiau jau nuosaikiau nei ankstesnes sesijas. Investuotojų optimizmą kiek atvėsino Japonijos vyriausybės atstovo pareiškimas, kad neketinama imtis „sraigtasparnio pinigų“ strategijos, t.y. kuomet centrinis bankas imasi tiesiogiai finansuoti vyriausybę, spausdindamas pinigus. Po šių naujienų jena išsyk sustiprėjo tiek dolerio, tiek ir euro atžvilgiu. Visgi, Japonijos ministras pirmininkas Shinzo Abe pavedė ekonomikos ministrui per šį mėnesį parengti tolimesnes ekonomikos skatinimo priemones. Šįryt taip pat buvo paskelbti Kinijos prekybos duomenys, kurie parodė birželį 1,3% augusį eksportą ir 2,3% smukusį importą (lyginant su laikotarpiu prieš metus). Visa tai leido užfiksuoti 311,2 mlrd. juanių (apie 46,5 mlrd. USD) prekybos perteklių. Tokia eksporto dinamika leidžia tikėtis, jog 6,5% Kinijos ekonomikos augimo tikslas turėtų būti pasiektas.

Europoje akcijos nerodo vieningos krypties, investuotojai lūkuriuoja aiškesnių ženklų iš Jungtinės Karalystės pusės dėl išstojimo iš ES. Šiandien kaip tik yra pirmoji diena, kuomet darbą pradeda naujoji JK ministrė pirmininkė Theresa May, o jau rytoj Anglijos centrinis bankas spręs dėl bazinės palūkanų normos – laukiama palūkanų apkarpymo. Šiandien brangsta žaliavų kompanijų akcijos (Anglo American, Glencore), o Burberry Group akcijos šuoliuoja į viršų, kadangi ketvirtiniai pardavimai pranoko analitikų prognozes.

Šiandien vakare pasirodys FED ataskaita apie ekonominę situaciją šalyje (angl. Beige Book), o poprekybinės sesijos metu savo ketvirtinius rezultatus paskelbs Yum! Brands.

Nors vakar naftos kaina kilo beveik 5%, tačiau šiandien jau matome pelnų fiksavimą ir kaina leidžiasi žemyn. Vakarykštį kilimą daugiausia lėmė OPEC ataskaita, kurioje teigiama, kad naftos išgavimas OPEC nepriklausančiose valstybėse šiais metais gali smukti 800 000 barelių iki 56,03 mln. barelių per dieną ribos. Tai būtų mažiau nei prognozuota anksčiau dėl pasiūlos mažėjimo JAV ir Kanadoje – pastarojoje daug žalos pridarė miškų gaisrai. Tiesa, OPEC pažymėjo, kad dėl JK sprendimo trauktis iš ES gali smukti ir Europos naftos paklausa. Šiandien savo ruožtu sulauksime JAV įmonių naftos atsargų per praėjusią savaitę pokyčio.