versija spausdinimui

versija spausdinimui

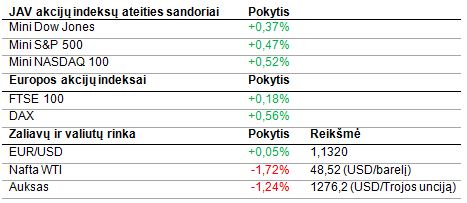

Nors vakarykštis investuotojų optimizmas ir kiek išsikvėpė, tačiau JAV akcijų indeksų ateities sandoriai sugeba išsilaikyti teigiamoje teritorijoje.

Nepaisant įspūdingo JAV akcijų kainų spurto sesijos pradžioje, visgi vakar prekybą indeksai baigė pakilę iki 1%, kadangi daugelis skubėjo fiksuoti pelnus. Reiktų pastebėti, jog JK neišstojimas iš ES ne tiek rodo, jog ilgalaikiai investuotojai ėmė pirkti akcijas, kiek trumpųjų (angl. short) pozicijų turėtojai yra priversti uždaryti savo pozicijas, keičiantis rinkos krypčiai. JAV obligacijų kainos smigo žemyn, o vienos dienos pajamingumo šuolis buvo išties įspūdingas, kadangi investuotojų apetitas saugiam turtui gerokai išblėso. Visgi skolos vertybinių popierių pajamingumas išlieka ties ketverių metų žemumomis, kadangi obligacijų paklausa buvo ženkliai išaugusi pastaruoju metu. Tą lėmė ne tik „Brexit“, tačiau ir mažėję lūkesčiai dėl JAV centrinio banko tolimesnio palūkanų normų kėlimo.

Azijoje pozityvios nuotaikos išsilaikė, o bene labiausiai prie to prisidėjo Japonijos akcijos. Svarbų pareiškimą atliko Japonijos finansų ministras Taro Aso, kuris pasakė, jog vyriausybė neturi ketinimų artimiausiu metu atlikti intervencijų į valiutų rinką ir silpninti jenos. Iki šiol p. Aso vykdė žodines intervencijas, užsimindamas, kad gali imtis priemonių valiutai susilpninti. Taip jis buvo užsitraukęs daugelio tarptautinių rinkos dalyvių nemalonę, kadangi buvo raginama palikti rinkai pačiai sureguliuoti kursą. Taip pat šiandien pasirodė Japonijos centrinio banko susitikimo, vykusio balandį, protokolas. Labai įdomu tai, kad bankas motyvavo sumažintas infliacijos prognozes jau nebe žemomis naftos kainomis, tačiau sumažintomis šalies BVP prognozėmis bei darbo užmokesčio kitimo tendencijomis.

Europoje akcijos kyla, tačiau labai nuosaikiai, kadangi rinka jau įskaičiavo pirmadienio JK apklausų dėl referendumo rezultatus ir lūkuriuojama naujų pranešimų. Žiniasklaida šiandien plačiai nušviečia milijardieriaus investuotojo George Soros pasisakymą prieš JK išstojimą iš ES – anot jo, išstojimas šalies ekonomikai padarytų kur kas daugiau žalos nei 1992 m., kuomet Anglijos centrinis bankas (ACB) buvo priverstas kapituliuoti. Soros tam pateikė 3 argumentus. Pirma, ACB anuomet galėjo karpyti palūkanas, o dabar tam erdvės praktiškai nėra, nes ir taip jos artimos 0%. Antra, JK einamosios sąskaitos deficitas yra gerokai didesnis nei anksčiau – tai lemia JK priklausomybę nuo užsienio kapitalo. Trečia, įvykus „Brexit“ svaras stipriai nuvertėtų, tačiau silpnas svaras nesugebėtų pasitarnauti eksportuotojams taip ženkliai, kaip 1992 m., nes dėl neapibrėžtumo rinkoje JK verslo atstovai nesiryžtų smarkiai rizikuoti, imtis naujų investicijų, samdyti daugiau darbuotojų ir pan.

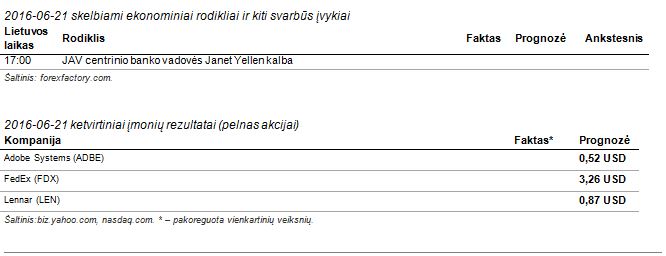

Šiandien investuotojai sulauks keleto bendrovių ketvirtinių rezultatų (pvz., Adobe Systems, FedEx), be to, šiandien ir rytoj JAV centrinio banko (FED) vadovė Janet Yellen pristatys pusmetinę ataskaitą ir atsakys į klausimus Senate ir Atstovų Rūmuose. Visgi praktiškai akivaizdu, jog visas šios savaitės investuotojų dėmesys bus nukreiptas į JK referendumą dėl „Brexit“.

Nepaisant įspūdingo JAV akcijų kainų spurto sesijos pradžioje, visgi vakar prekybą indeksai baigė pakilę iki 1%, kadangi daugelis skubėjo fiksuoti pelnus. Reiktų pastebėti, jog JK neišstojimas iš ES ne tiek rodo, jog ilgalaikiai investuotojai ėmė pirkti akcijas, kiek trumpųjų (angl. short) pozicijų turėtojai yra priversti uždaryti savo pozicijas, keičiantis rinkos krypčiai. JAV obligacijų kainos smigo žemyn, o vienos dienos pajamingumo šuolis buvo išties įspūdingas, kadangi investuotojų apetitas saugiam turtui gerokai išblėso. Visgi skolos vertybinių popierių pajamingumas išlieka ties ketverių metų žemumomis, kadangi obligacijų paklausa buvo ženkliai išaugusi pastaruoju metu. Tą lėmė ne tik „Brexit“, tačiau ir mažėję lūkesčiai dėl JAV centrinio banko tolimesnio palūkanų normų kėlimo.

Azijoje pozityvios nuotaikos išsilaikė, o bene labiausiai prie to prisidėjo Japonijos akcijos. Svarbų pareiškimą atliko Japonijos finansų ministras Taro Aso, kuris pasakė, jog vyriausybė neturi ketinimų artimiausiu metu atlikti intervencijų į valiutų rinką ir silpninti jenos. Iki šiol p. Aso vykdė žodines intervencijas, užsimindamas, kad gali imtis priemonių valiutai susilpninti. Taip jis buvo užsitraukęs daugelio tarptautinių rinkos dalyvių nemalonę, kadangi buvo raginama palikti rinkai pačiai sureguliuoti kursą. Taip pat šiandien pasirodė Japonijos centrinio banko susitikimo, vykusio balandį, protokolas. Labai įdomu tai, kad bankas motyvavo sumažintas infliacijos prognozes jau nebe žemomis naftos kainomis, tačiau sumažintomis šalies BVP prognozėmis bei darbo užmokesčio kitimo tendencijomis.

Europoje akcijos kyla, tačiau labai nuosaikiai, kadangi rinka jau įskaičiavo pirmadienio JK apklausų dėl referendumo rezultatus ir lūkuriuojama naujų pranešimų. Žiniasklaida šiandien plačiai nušviečia milijardieriaus investuotojo George Soros pasisakymą prieš JK išstojimą iš ES – anot jo, išstojimas šalies ekonomikai padarytų kur kas daugiau žalos nei 1992 m., kuomet Anglijos centrinis bankas (ACB) buvo priverstas kapituliuoti. Soros tam pateikė 3 argumentus. Pirma, ACB anuomet galėjo karpyti palūkanas, o dabar tam erdvės praktiškai nėra, nes ir taip jos artimos 0%. Antra, JK einamosios sąskaitos deficitas yra gerokai didesnis nei anksčiau – tai lemia JK priklausomybę nuo užsienio kapitalo. Trečia, įvykus „Brexit“ svaras stipriai nuvertėtų, tačiau silpnas svaras nesugebėtų pasitarnauti eksportuotojams taip ženkliai, kaip 1992 m., nes dėl neapibrėžtumo rinkoje JK verslo atstovai nesiryžtų smarkiai rizikuoti, imtis naujų investicijų, samdyti daugiau darbuotojų ir pan.

Šiandien investuotojai sulauks keleto bendrovių ketvirtinių rezultatų (pvz., Adobe Systems, FedEx), be to, šiandien ir rytoj JAV centrinio banko (FED) vadovė Janet Yellen pristatys pusmetinę ataskaitą ir atsakys į klausimus Senate ir Atstovų Rūmuose. Visgi praktiškai akivaizdu, jog visas šios savaitės investuotojų dėmesys bus nukreiptas į JK referendumą dėl „Brexit“.