versija spausdinimui

versija spausdinimui

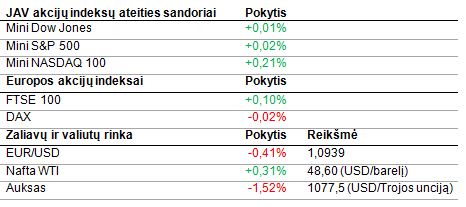

JAV akcijų indeksų ateities sandoriai nuosaikiai kyla po bendrovių paskelbtų teigiamų rezultatų, tačiau indeksai savaitę greičiausiai baigs nuostolingai.

Ketvirtadienį JAV akcijos pratęsė kritimą toliau, o tą paskatino vėlgi prasti įmonių ketvirtiniai rezultatai. Šįsyk smarkiau nukentėjo žaliavų, pramonės ir komunalinių paslaugų sektoriai, o tarp ženkliau kritusių kompanijų galima paminėti Caterpillar, 3M ir American Express. Kaip pastebi techninės analizės specialistai, Dow Jones indeksas paniro žemiau 200 dienų vidurkio, kas indikuoja potencialų tolimesnį kritimą. Vakar pasirodęs pranešimas apie per savaitę pateiktas bedarbių paraiškas (užregistruota tik 255 000, nors prognozuota 279 000) liudijo apie gana solidžią JAV ekonomikos būklę, kas tik dar labiau sustiprina viltis, jog jau netrukus šalies centrinis bankas ims kelti bazines palūkanas.

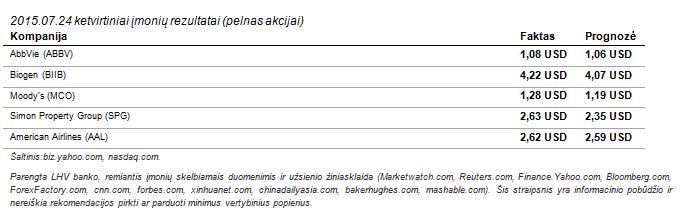

Viena iš nedaugelio bendrovių, kurios rezultatai maloniai nustebino vakar, buvo Amazon.com Inc. (AMZN). Jau poprekybinės sesijos metu įmonė paskelbė, jog ketvirčio pelnas siekė 0,19 USD akcijai, nors analitikai laukė 0,15 USD nuostolio, o pajamos ūgtelėjo nuo 19,34 mlrd. USD iki 23,19 mlrd. USD (laukta 22,4 mlrd. USD). Visa tai pakylėjo akcijos kainą poprekybinėje sesijoje 17% ir, kaip skelbia žiniasklaida, Amazon tapo didžiausia JAV mažmenininke (pagal rinkos kapitalizaciją pranokta Wal-Mart).

Azijoje šiandien taip pat dominavo pesimistiškai nusiteikę investuotojai. Rinka vertino ir paskelbtą Kinijos preliminarų gamybos sektoriaus indeksą, kuris liepą nusirito iki 48,2 punktų (birželį siekė 49,4). Tai ne tik toliau rodo sektoriaus susitraukimą (žemiau 50 punktų riba), tačiau kartu nepateisino ir analitikų prognozių – laukta 49,8 punktų. Žinant, kiek pastangų deda Kinija į ekonomikos skatinimą šiuo metu, nenuostabu būtų antrą pusmetį išvysti ir tolimesnį palūkanų karpymą.

Europos akcijos nerodo šiandien vieningos krypties. Kai kurių bendrovių rezultatai įkvėpė optimizmo, tačiau makroekonominiai duomenys nuvylė. Vodafone akcijos brangsta, nes pajamos pranoko analitikų lūkesčius, o Air France-KLM stiebiasi aukščiau, nes pelnas smuko mažiau prognozuota. Visgi nuotaikas temdo pasirodę išankstiniai liepos mėnesio tiek gamybos, tiek ir paslaugų sektorių indeksai. Buvo pranešti Vokietijos, Prancūzijos bei visos euro-zonos minėti rodikliai ir visi jie nepateisino ekonomistų prognozių.

Kitą savaitę investuotojai antradienį lauks Conference Board rengiamo JAV vartotojų pasitikėjimo ekonomika indekso, trečiadienį FED‘as spręs dėl bazinės palūkanų normos, o ketvirtadienį sužinosime išankstinį JAV antro ketvirčio BVP. Bendrovių rezultatų skelbimo fronte galima paminėti, jog antradienį sulauksime Ford Motor (F), Pfizer (PFE), Twitter (TWTR) rezultatų, trečiadienį investuotojų akys nukryps į Barclays (BCS), Facebook (FB) ir GlaxoSmithKline (GSK) pasiekimus, o ketvirtadienį rinka interpretuos Ambev (ABEV), LinkedIn (LNKD), Mondelez (MDLZ) ir Procter & Gamble (PG) pasirodymus. Pirmadienį daug ketvirtinių pranešimų neturėtų būti, o penktadienį galima būtų išskirti nebent Chevron (CVX) ir Exxon Mobil (XOM).

Po paskelbtų prastų makroekonominių rodiklių, euras pinga dolerio atžvilgiu. Naftos kaina stiebiasi aukštyn. Auksas paniro žemiau 1080 USD už Trojos unciją.

Ketvirtadienį JAV akcijos pratęsė kritimą toliau, o tą paskatino vėlgi prasti įmonių ketvirtiniai rezultatai. Šįsyk smarkiau nukentėjo žaliavų, pramonės ir komunalinių paslaugų sektoriai, o tarp ženkliau kritusių kompanijų galima paminėti Caterpillar, 3M ir American Express. Kaip pastebi techninės analizės specialistai, Dow Jones indeksas paniro žemiau 200 dienų vidurkio, kas indikuoja potencialų tolimesnį kritimą. Vakar pasirodęs pranešimas apie per savaitę pateiktas bedarbių paraiškas (užregistruota tik 255 000, nors prognozuota 279 000) liudijo apie gana solidžią JAV ekonomikos būklę, kas tik dar labiau sustiprina viltis, jog jau netrukus šalies centrinis bankas ims kelti bazines palūkanas.

Viena iš nedaugelio bendrovių, kurios rezultatai maloniai nustebino vakar, buvo Amazon.com Inc. (AMZN). Jau poprekybinės sesijos metu įmonė paskelbė, jog ketvirčio pelnas siekė 0,19 USD akcijai, nors analitikai laukė 0,15 USD nuostolio, o pajamos ūgtelėjo nuo 19,34 mlrd. USD iki 23,19 mlrd. USD (laukta 22,4 mlrd. USD). Visa tai pakylėjo akcijos kainą poprekybinėje sesijoje 17% ir, kaip skelbia žiniasklaida, Amazon tapo didžiausia JAV mažmenininke (pagal rinkos kapitalizaciją pranokta Wal-Mart).

Azijoje šiandien taip pat dominavo pesimistiškai nusiteikę investuotojai. Rinka vertino ir paskelbtą Kinijos preliminarų gamybos sektoriaus indeksą, kuris liepą nusirito iki 48,2 punktų (birželį siekė 49,4). Tai ne tik toliau rodo sektoriaus susitraukimą (žemiau 50 punktų riba), tačiau kartu nepateisino ir analitikų prognozių – laukta 49,8 punktų. Žinant, kiek pastangų deda Kinija į ekonomikos skatinimą šiuo metu, nenuostabu būtų antrą pusmetį išvysti ir tolimesnį palūkanų karpymą.

Europos akcijos nerodo šiandien vieningos krypties. Kai kurių bendrovių rezultatai įkvėpė optimizmo, tačiau makroekonominiai duomenys nuvylė. Vodafone akcijos brangsta, nes pajamos pranoko analitikų lūkesčius, o Air France-KLM stiebiasi aukščiau, nes pelnas smuko mažiau prognozuota. Visgi nuotaikas temdo pasirodę išankstiniai liepos mėnesio tiek gamybos, tiek ir paslaugų sektorių indeksai. Buvo pranešti Vokietijos, Prancūzijos bei visos euro-zonos minėti rodikliai ir visi jie nepateisino ekonomistų prognozių.

Kitą savaitę investuotojai antradienį lauks Conference Board rengiamo JAV vartotojų pasitikėjimo ekonomika indekso, trečiadienį FED‘as spręs dėl bazinės palūkanų normos, o ketvirtadienį sužinosime išankstinį JAV antro ketvirčio BVP. Bendrovių rezultatų skelbimo fronte galima paminėti, jog antradienį sulauksime Ford Motor (F), Pfizer (PFE), Twitter (TWTR) rezultatų, trečiadienį investuotojų akys nukryps į Barclays (BCS), Facebook (FB) ir GlaxoSmithKline (GSK) pasiekimus, o ketvirtadienį rinka interpretuos Ambev (ABEV), LinkedIn (LNKD), Mondelez (MDLZ) ir Procter & Gamble (PG) pasirodymus. Pirmadienį daug ketvirtinių pranešimų neturėtų būti, o penktadienį galima būtų išskirti nebent Chevron (CVX) ir Exxon Mobil (XOM).

Po paskelbtų prastų makroekonominių rodiklių, euras pinga dolerio atžvilgiu. Naftos kaina stiebiasi aukštyn. Auksas paniro žemiau 1080 USD už Trojos unciją.