versija spausdinimui

versija spausdinimui

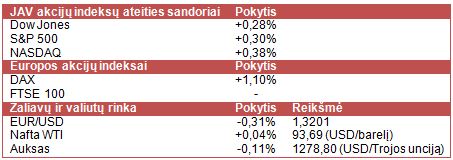

JAV akcijos rodo pasistiebimo ženklus pirmąją savaitės dieną, pagrindinių indeksų ateities sandoriams švelniai kylant.

Penktadienio sesiją JAV akcijos baigė daugiau kritimu, nors Nasdaq indeksas ir sugebėjo nuosaikiai palypėti į viršų. Pagrindinius indeksus (Dow Jones ir S&P 500) žemyn tempė atsinaujinęs nerimas dėl konflikto tarp Rusijos ir Ukrainos. Jau ir šiandien pasirodė pranešimų žiniasklaidoje, kad Rusijos tankai įvažiavo į Ukrainos teritoriją. Taip pat reikia pridurti, jog itin akylai buvo stebimas praėjusią savaitę vykęs centrinių bankų susitikimas JAV. Pagrindinės žinutės, pasiųstos rinkai, buvo dvi. Pirma, JAV centrinio banko (FED) vadovė Janet Yellen užtikrintai pareiškė, kad tikrai nebus skubama kelti bazinės palūkanų normos, kadangi darbo rinkos atsigavimas nėra nuoseklus. Nors pagrindinis rodiklis (nedarbo lygis) ir krenta, tačiau FED seka daug darbo rinkos indikatorių (iš viso 19) ir jie dar nėra pakankamai stiprūs. Antra žinia buvo iš Europos centrinio banko (ECB) vadovo Mario Draghi. Jis jau iš esmės nedviprasmiškai leido suprasti, kad ECB imtis ryžtingesnių veiksmų, siekiant paskatinti regiono ekonomiką, o tai greičiausiai bus kiekybinis ekonomikos skatinimas (angl. quantitative easing). Galima tik priminti, kad penktadienį pasirodys euro zonos išankstiniai infliacijos rodikliai, kurie itin svarbūs ECB, sprendžiant dėl tolimesnės monetarinės politikos.

Investuotojus nemaloniai nustebino techninės problemos, su kuriomis susidūrė CME Group – šios biržos platformose vyksta prekyba pagrindiniais ateities sandoriais (tiek akcijų, žaliavų ir kt.) ir šiąnakt buvo vėluojama apie 4 valandas pradėti prekybą. Daugelis pavedimų buvo biržos atšaukti. Azijos prekyboje aktyvumo nebuvo itin daug ir kursai judėjo priešingomis kryptimis (pvz., Japonijoje kilo, Kinijoje krito). Europoje investuotojai jau kur kas optimistiškesni – po Mario Drahgi kalbos akcijos kyla į viršų, tikintis, jog kartosis JAV istorija, kuomet FED pinigų spausdinimo programa pakylėjo akcijas. Tiesa, reikia priminti, jog Londono birža šiandien nedirba dėl išeiginių.

Šiandien sulauksime JAV NT rinkos aktyvumo rodiklio, antradienį visus domins JAV Conference Board rengiamas vartotojų pasitikėjimo ekonomika indeksas, o ketvirtadienį išvysime, be įprastų JAV naujų bedarbių paraiškų, dar ir preliminarų šalies BVP pokytį. Penktadienį – jau minėti euro zonos infliacijos rodikliai.

Šią savaitę dar vis tęsis bendrovių finansinių rezultatų skelbimas. Rezultatus skelbs ne tik mažmenininkai (pvz., Abercrombie & Fitch, Best Buy, Dollar General), bet ir saulės energetikos sektoriaus įmonės (pvz., Trina Solar). Rinką pasiekė naujienos, jog Burger King Worldwide Inc. (BKW) derasi su Kanados Tim Hortons Inc. (daugiausia kavos ir spurgų užkandinių tinklas) dėl pastarosios įsigijimo. Tuo pačiu siekiama ir Burger King būstinę perkelti iš JAV į Kanadą dėl palankesnės mokestinės aplinkos. Jei šis sandoris įvyktų, Burger King turėtų tapti trečia pagal dydį pasaulyje greitojo maitinimo restoranų tinklo savininkė.

Euras toliau praranda pozicijas dolerio atžvilgiu. Nors dolerį teoriškai turėtų silpninti FED atidėjimas tolimesniam laikui palūkanų kėlimo klausimą, tačiau šiuo metu daug svarbesnis yra euro silpnėjimo efektas, kurį kelia ECB pasisakymas dėl kiekybinio ekonomikos skatinimo. Brent rūšies nafta kol kas nelinkusi toliau pigti, nors ir tikimasi, jog konfliktas Viduriniuosiuose Rytuose nekels pavojaus žaliavos pasiūlai, o tuo tarpu WTI rūšies nafta yra mažai pakitus – greičiausiai dėl šiąnakt vyravusių techninių problemų, dėl kurių CME buvo priversta prekybą Globex elektroninėje platformoje pradėti vėliau.

Penktadienio sesiją JAV akcijos baigė daugiau kritimu, nors Nasdaq indeksas ir sugebėjo nuosaikiai palypėti į viršų. Pagrindinius indeksus (Dow Jones ir S&P 500) žemyn tempė atsinaujinęs nerimas dėl konflikto tarp Rusijos ir Ukrainos. Jau ir šiandien pasirodė pranešimų žiniasklaidoje, kad Rusijos tankai įvažiavo į Ukrainos teritoriją. Taip pat reikia pridurti, jog itin akylai buvo stebimas praėjusią savaitę vykęs centrinių bankų susitikimas JAV. Pagrindinės žinutės, pasiųstos rinkai, buvo dvi. Pirma, JAV centrinio banko (FED) vadovė Janet Yellen užtikrintai pareiškė, kad tikrai nebus skubama kelti bazinės palūkanų normos, kadangi darbo rinkos atsigavimas nėra nuoseklus. Nors pagrindinis rodiklis (nedarbo lygis) ir krenta, tačiau FED seka daug darbo rinkos indikatorių (iš viso 19) ir jie dar nėra pakankamai stiprūs. Antra žinia buvo iš Europos centrinio banko (ECB) vadovo Mario Draghi. Jis jau iš esmės nedviprasmiškai leido suprasti, kad ECB imtis ryžtingesnių veiksmų, siekiant paskatinti regiono ekonomiką, o tai greičiausiai bus kiekybinis ekonomikos skatinimas (angl. quantitative easing). Galima tik priminti, kad penktadienį pasirodys euro zonos išankstiniai infliacijos rodikliai, kurie itin svarbūs ECB, sprendžiant dėl tolimesnės monetarinės politikos.

Investuotojus nemaloniai nustebino techninės problemos, su kuriomis susidūrė CME Group – šios biržos platformose vyksta prekyba pagrindiniais ateities sandoriais (tiek akcijų, žaliavų ir kt.) ir šiąnakt buvo vėluojama apie 4 valandas pradėti prekybą. Daugelis pavedimų buvo biržos atšaukti. Azijos prekyboje aktyvumo nebuvo itin daug ir kursai judėjo priešingomis kryptimis (pvz., Japonijoje kilo, Kinijoje krito). Europoje investuotojai jau kur kas optimistiškesni – po Mario Drahgi kalbos akcijos kyla į viršų, tikintis, jog kartosis JAV istorija, kuomet FED pinigų spausdinimo programa pakylėjo akcijas. Tiesa, reikia priminti, jog Londono birža šiandien nedirba dėl išeiginių.

Šiandien sulauksime JAV NT rinkos aktyvumo rodiklio, antradienį visus domins JAV Conference Board rengiamas vartotojų pasitikėjimo ekonomika indeksas, o ketvirtadienį išvysime, be įprastų JAV naujų bedarbių paraiškų, dar ir preliminarų šalies BVP pokytį. Penktadienį – jau minėti euro zonos infliacijos rodikliai.

Šią savaitę dar vis tęsis bendrovių finansinių rezultatų skelbimas. Rezultatus skelbs ne tik mažmenininkai (pvz., Abercrombie & Fitch, Best Buy, Dollar General), bet ir saulės energetikos sektoriaus įmonės (pvz., Trina Solar). Rinką pasiekė naujienos, jog Burger King Worldwide Inc. (BKW) derasi su Kanados Tim Hortons Inc. (daugiausia kavos ir spurgų užkandinių tinklas) dėl pastarosios įsigijimo. Tuo pačiu siekiama ir Burger King būstinę perkelti iš JAV į Kanadą dėl palankesnės mokestinės aplinkos. Jei šis sandoris įvyktų, Burger King turėtų tapti trečia pagal dydį pasaulyje greitojo maitinimo restoranų tinklo savininkė.

Euras toliau praranda pozicijas dolerio atžvilgiu. Nors dolerį teoriškai turėtų silpninti FED atidėjimas tolimesniam laikui palūkanų kėlimo klausimą, tačiau šiuo metu daug svarbesnis yra euro silpnėjimo efektas, kurį kelia ECB pasisakymas dėl kiekybinio ekonomikos skatinimo. Brent rūšies nafta kol kas nelinkusi toliau pigti, nors ir tikimasi, jog konfliktas Viduriniuosiuose Rytuose nekels pavojaus žaliavos pasiūlai, o tuo tarpu WTI rūšies nafta yra mažai pakitus – greičiausiai dėl šiąnakt vyravusių techninių problemų, dėl kurių CME buvo priversta prekybą Globex elektroninėje platformoje pradėti vėliau.