versija spausdinimui

versija spausdinimui

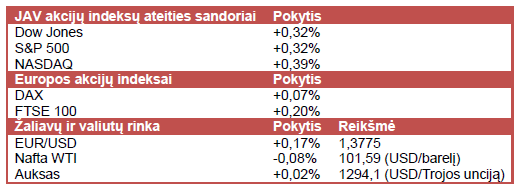

JAV akcijų indeksų ateities sandorių kainos kyla, tačiau didesnių svyravimų galima tikėtis, kai kalbą sakys Fed prezidentė.

Sekmadienį daugumoje ES valstybių (ir Lietuvoje) buvo įvestas vasaros laikas. Dėl to prekyba JAV rinkose šiandien vyks įprastu laiku (16:30-23:00 val.).

Penktadienį JAV akcijų indeksai prekybos sesijos pradžioje šoktelėjo į viršų po paskelbto JAV vartotojų nuotaikų indekso, tačiau rinkos dalyvių optimizmas pamažu blėso ir akcijų indeksai fiksavo tik nedidelius verčių prieaugius. Žiniasklaidoje pasirodžius prognozėms dėl galimo biotechnologijų sektoriaus bendrovių kainų burbulo, šio sektoriaus akcijos penktadienį ženkliai krito. Tuo tarpu IT sektoriaus bendrovės BlackBerry (BBRY) akcijų kaina smuko apie 7% po to, kai įmonės ketvirtiniai rezultatai nepateisino analitikų lūkesčių.

Azijos rinkose akcijų indeksai „žaliavo“, tačiau Kinijos CSI 300 indeksas fiksavo nežymų vertės sumažėjimą, investuotojams laukiant rytoj ryte skelbiamų šalies gamybos pramonės pirkimų vadybininkų indeksų, kurie parodo, kaip gamintojai vertina verslo sąlygas. Prognozuojama, jog HSBC rengiamas pirkimų vadybininkų indeksas parodys trečią mėnesį iš eilės vykstantį pramonės sektoriaus susitraukimą. Tačiau ženkliai kristi šalies akcijų indeksams neleidžia prognozės, jog bus paskelbtos naujos Kinijos ekonomikos skatinimo priemonės, kurios turėtų padėti išlaikyti vyriausybės atstovų nustatytą 7,5% BVP augimo šiais metais tikslą.

Europoje akcijų indeksai nerodo aiškios krypties, investuotojams įvertinant naujausius regiono rodiklius. Vokietijos mažmenininkų pardavimai vasario mėn. išaugo 1,3% (mėn./mėn.), kai ekonomistai tikėjosi 0,3% (mėn./mėn.) mažėjimo. Tuo tarpu preliminarus euro zonos infliacijos rodiklis parodė, jog kainos kovo mėn. regione augo lėčiausiai per pastaruosius ketverius metus (0,5% met./met.), kai ekonomistai tikėjosi 0,6% (met./met.) infliacijos. Tuo tarpu vaistų gamintojos Novartis (NOT) akcijų kaina Vokietijos biržoje šoktelėjo 3,5% po to, kai kuriamas širdies sutrikimų gydymo vaistas LCZ696 bandymų metu parodė teigiamą poveikį.

Šiandien akcijų indeksų kryptį turėtų nulemti JAV centrinio banko vadovės kalba bei Čikagos įmonių pirkimų vadybininkų indeksas. Rytoj sužinosime ISM instituto rengiamą JAV gamybos pramonės pirkimų vadybininkų indeksą bei prasidės ES finansų ministrų susitikimas. Trečiadienį lauksime ADP rengiamo užimtųjų, išsk. žemės ūkio sektorių skaičiaus, kuris leis geriau įvertinti penktadienį skelbiamą oficialų užimtųjų rodiklį. Ketvirtadienį ECB praneš sprendimą dėl bazinės palūkanų normos ir bus paskelbtas JAV prekybos balansas, o savaitės pabaigoje rinkos dalyvių dėmesys nukryps į JAV nedarbo lygio rodiklį.

Šią savaitę investuotojai lauks ketvirtadienį skelbiamų žemės ūkio ir biotechnologijų gigantės Monsanto (MON), apšvietimo sistemų gamintojos Acuity Brands (AYI) bei penktadienį skelbiamų kompiuteriams skirtų komponentų gamintojos Micron Technology (MU) ketvirtinių rezultatų. Be to, penktadienį naujausius pasiekimus praneš didžiausias šalyje nenaujų automobilių JAV pardavėjas CarMax (KMX).

Naftos kaina šiandien nežymiai krenta. Žaliavos kainą pastaruoju metu veikia JAV pastangos užbaigti krizę Ukrainoje. Savaitgalį JAV valstybės sekretorius buvo susitikęs su Rusijos užsienio reikalų ministru. Po šio susitikimo pasirodė naujienos, jog Rusija atitraukė dalį kariuomenės nuo šalies sienos su Ukraina ir taip sumažino įtampą dėl galimo Rusijos įsiveržimo į Ukrainą. Taip pat žaliavos kaina artimiausiomis dienomis turėtų būti paveikta Kinijos, kuri yra antra pagal vydį naftos vartotoja, naujausių gamybos pramonės rodiklių. Aukso kaina nerodo aiškios krypties po to, kai praėjusią savaitę sumenko žemiau 1 300 USD už Trojos unciją. EUR/USD kursas šiandien buvo linkęs kilti, tačiau po paskelbto euro zonos infliacijos rodiklio pakeitė kryptį.

Sekmadienį daugumoje ES valstybių (ir Lietuvoje) buvo įvestas vasaros laikas. Dėl to prekyba JAV rinkose šiandien vyks įprastu laiku (16:30-23:00 val.).

Penktadienį JAV akcijų indeksai prekybos sesijos pradžioje šoktelėjo į viršų po paskelbto JAV vartotojų nuotaikų indekso, tačiau rinkos dalyvių optimizmas pamažu blėso ir akcijų indeksai fiksavo tik nedidelius verčių prieaugius. Žiniasklaidoje pasirodžius prognozėms dėl galimo biotechnologijų sektoriaus bendrovių kainų burbulo, šio sektoriaus akcijos penktadienį ženkliai krito. Tuo tarpu IT sektoriaus bendrovės BlackBerry (BBRY) akcijų kaina smuko apie 7% po to, kai įmonės ketvirtiniai rezultatai nepateisino analitikų lūkesčių.

Azijos rinkose akcijų indeksai „žaliavo“, tačiau Kinijos CSI 300 indeksas fiksavo nežymų vertės sumažėjimą, investuotojams laukiant rytoj ryte skelbiamų šalies gamybos pramonės pirkimų vadybininkų indeksų, kurie parodo, kaip gamintojai vertina verslo sąlygas. Prognozuojama, jog HSBC rengiamas pirkimų vadybininkų indeksas parodys trečią mėnesį iš eilės vykstantį pramonės sektoriaus susitraukimą. Tačiau ženkliai kristi šalies akcijų indeksams neleidžia prognozės, jog bus paskelbtos naujos Kinijos ekonomikos skatinimo priemonės, kurios turėtų padėti išlaikyti vyriausybės atstovų nustatytą 7,5% BVP augimo šiais metais tikslą.

Europoje akcijų indeksai nerodo aiškios krypties, investuotojams įvertinant naujausius regiono rodiklius. Vokietijos mažmenininkų pardavimai vasario mėn. išaugo 1,3% (mėn./mėn.), kai ekonomistai tikėjosi 0,3% (mėn./mėn.) mažėjimo. Tuo tarpu preliminarus euro zonos infliacijos rodiklis parodė, jog kainos kovo mėn. regione augo lėčiausiai per pastaruosius ketverius metus (0,5% met./met.), kai ekonomistai tikėjosi 0,6% (met./met.) infliacijos. Tuo tarpu vaistų gamintojos Novartis (NOT) akcijų kaina Vokietijos biržoje šoktelėjo 3,5% po to, kai kuriamas širdies sutrikimų gydymo vaistas LCZ696 bandymų metu parodė teigiamą poveikį.

Šiandien akcijų indeksų kryptį turėtų nulemti JAV centrinio banko vadovės kalba bei Čikagos įmonių pirkimų vadybininkų indeksas. Rytoj sužinosime ISM instituto rengiamą JAV gamybos pramonės pirkimų vadybininkų indeksą bei prasidės ES finansų ministrų susitikimas. Trečiadienį lauksime ADP rengiamo užimtųjų, išsk. žemės ūkio sektorių skaičiaus, kuris leis geriau įvertinti penktadienį skelbiamą oficialų užimtųjų rodiklį. Ketvirtadienį ECB praneš sprendimą dėl bazinės palūkanų normos ir bus paskelbtas JAV prekybos balansas, o savaitės pabaigoje rinkos dalyvių dėmesys nukryps į JAV nedarbo lygio rodiklį.

Šią savaitę investuotojai lauks ketvirtadienį skelbiamų žemės ūkio ir biotechnologijų gigantės Monsanto (MON), apšvietimo sistemų gamintojos Acuity Brands (AYI) bei penktadienį skelbiamų kompiuteriams skirtų komponentų gamintojos Micron Technology (MU) ketvirtinių rezultatų. Be to, penktadienį naujausius pasiekimus praneš didžiausias šalyje nenaujų automobilių JAV pardavėjas CarMax (KMX).

Naftos kaina šiandien nežymiai krenta. Žaliavos kainą pastaruoju metu veikia JAV pastangos užbaigti krizę Ukrainoje. Savaitgalį JAV valstybės sekretorius buvo susitikęs su Rusijos užsienio reikalų ministru. Po šio susitikimo pasirodė naujienos, jog Rusija atitraukė dalį kariuomenės nuo šalies sienos su Ukraina ir taip sumažino įtampą dėl galimo Rusijos įsiveržimo į Ukrainą. Taip pat žaliavos kaina artimiausiomis dienomis turėtų būti paveikta Kinijos, kuri yra antra pagal vydį naftos vartotoja, naujausių gamybos pramonės rodiklių. Aukso kaina nerodo aiškios krypties po to, kai praėjusią savaitę sumenko žemiau 1 300 USD už Trojos unciją. EUR/USD kursas šiandien buvo linkęs kilti, tačiau po paskelbto euro zonos infliacijos rodiklio pakeitė kryptį.