versija spausdinimui

versija spausdinimui

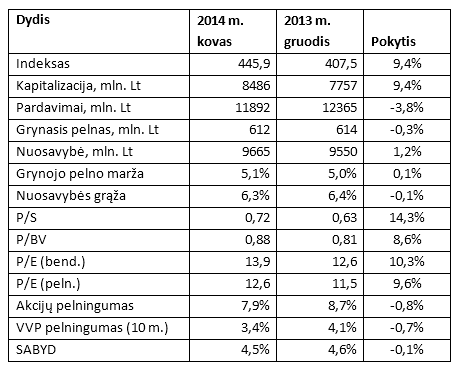

Šioje apžvalgoje visais atvejais (išskyrus apyvartos duomenis) remtasi ne visomis Vilniaus biržoje kotiruojamomis bendrovėmis, o tik tomis, kurios įeina į OMXV indekso sudėtį (24 bendrovės iš 32). Palyginsime svarbiausius dydžius ir rodiklius kovo 7-ai dienai (atsižvelgiant į bendrovių 2013 metų rezultus) su analogiškais dydžiais gruodžio mėn.

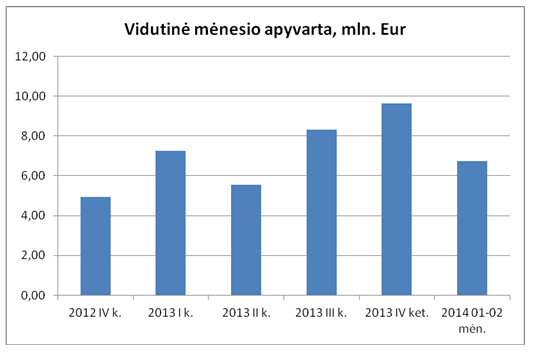

Kaip matome, Vilniaus biržos vidutinė mėnesio apyvarta 2013 m. IV ketvirtį buvo beveik dvigubai didesnė, negu prieš metus, tačiau 2014 m. sausio-vasario mėnesiais apyvarta smuko 7%, lyginant su 2013 m. I ketvirčiu. Tai nestebina, turint omeny, kad 2013 metų pabaigoje didelė dalis sandorių buvo įtakoti mokestinių pasikeitimų, o po tokio apyvartos šuolio jos sumažėjimas šių metų pradžioje yra natūralus.

OMXV indeksas 2014.12.10-2014.03.07 augo išties įspūdingai- net 9,4%, tam nedaug sutrukdė netgi Rusijos kariuomenės žvanginimas ginklais. Tokį kilimą galima aiškinti palankia situacija pasaulio akcijų rinkose, deklaruojamu Lietuvos pasiryžimu 2015 metais įsivesti eurą ir iš dalies investuotojų poreikiu atpirkti parduotas pozicijas 2013 metų pabaigoje. Bendrovių suminė kapitalizacija, kaip ir indeksas, išaugo 9,4%. Per minėtą laikotarpį 6-ių pozicijų kainos krito, 17-os kilo ir vienos liko nepakitus.

1 pav. Vilniaus biržos vidutinės mėnesio apyvartos kitimas

Visus svarbiausius dydžius ir santykinius rodiklius, o taip pat jų pokyčius pateikiame lentelėje. Skaičiuodami suminius bendrovių pardavimus ir grynąjį pelną bei atitinkamus santykinius rodiklius, rėmėmės bendrovių paskelbtais paskutinių keturių ketvirčių konsoliduotais rezultatais.

Kaip matome, bendrovių suminiai pardavimai sumažėjo net 3,8%, lyginant su buvusiu laikotarpiu. Didžiausią įtaką tam turėjo “Linas agro group” ir “Lietuvos dujų” pardavimų kritimas.

Suminis įmonių konsoliduotas grynasis pelnas, sekdamas pardavimų kritimu, irgi sumažėjo, nors ir ne taip ženkliai- 0,3%. Daugiausia prie to prisidėjo smukęs “Linas agro group” ir “Pieno žvaigždžių” pelnas bei išaugęs “Lietuvos jūrų laivininkystės” nuostolis. 12-os įmonių finansinės veiklos rezultato pokytis buvo teigiamas, o 11-os neigiamas. Bendrovių suminiai pardavimai ir pelnas mažėja jau antrą ketvirtį iš eilės, tačiau nereikėtų to laikyti ilgalaike tendencija. Didelę įtaką tam turėjo akivaizdžiai prastėjantys “Linas agro group” rezultatai, taip pat ketvirtame ketvirtyje pieno perdirbėjai buvo priversti prisitaikyti prie laikino Rusijos rinkos praradimo.

1 lentelė. Vilniaus biržos bendrovių rezultatai ir santykiniai rodikliai

Bendrovių suminė nuosavybė, arba buhalterinė vertė, augo 1,2% - įprastas pelningos veiklos rezultatas.

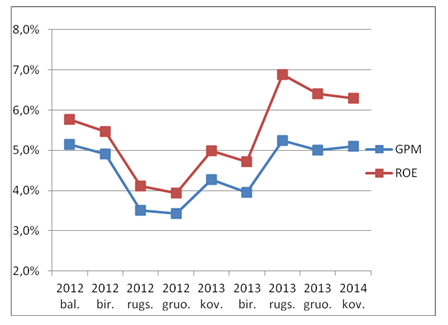

Įmonių pelningumo rodikliai per laikotarpį pasikeitė nežymiai: grynojo pelno marža išaugo 0,1% (dėl didesnio pardavimų kritimu, lyginant su pelnu), o nuosavybės grąža sumažėjo 0,1%.

2 pav. Grynojo pelno maržos (GPM) ir nuosavybės grąžos (ROE) kitimo grafikas

Kapitalizacijos ir pardavimų santykis P/S dėl išaugusios kapitalizacijos ir sumažėjusių pardavimų kilo nuo 0,63 iki 0,72- rekordinio dydžio per dvejus metus. Kapitalizacijos ir buhalterinės vertės santykis P/BV dėl ženkliai išaugusios kapitalizacijos ir saikingai padidėjusios nuosavybės išaugo nuo 0,81 iki 0,89- taip pat dvejų metų rekordo.

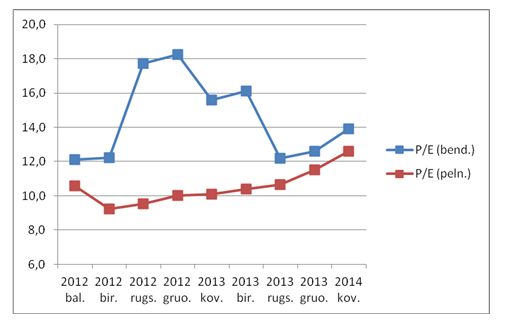

Tradiciškai lentelėje pateikti du P/E rodikliai: P/E (bend.), skaičiuotas kaip suminės visų bendrovių kapitalizacijos ir suminio grynojo pelno santykis, ir P/E (peln.) - suminės pelningai dirbančių bendrovių kapitalizacijos ir jų suminio grynojo pelno santykis. P/E (bend.) išaugo nuo 12,6 iki 13,9 dėl ženkliai padidėjusios kapitalizacijos ir kiek sumažėjusio grynojo pelno. P/E (peln.) taip pat išaugo nuo 11,5 iki 12,6 - tai rekordinė vertė per dvejus metus.

3 pav. P/E (bend.) ir P/E (peln.) kitimo grafikas

Akcijų pelningumas E/P- atvirkščias P/E dydis, parodantis grynojo pelno ir kapitalizacijos santykį. Jis buvo skaičiuotas, kaip ir P/E (peln.), atmetus nuostolingai dirbančias bendroves. Tokį skaičiavimo būdą renkamės dėl dviejų priežasčių- pirma, nuostolingai dirbančios bendrovės nėra vertinamos pagal P/E ar E/P. Antra, tiesiogiai investuodami į akcijas, galime pasirinkti tik kokybiškas, pelningai dirbančias bendroves. Nagrinėjamu laikotarpiu akcijų pelningumas sumažėjo net 0,8% iki 7,9% - tai mažiausia reikšmė per dvejus metus. Įdomu tai, kad Lietuvos vyriusybės vertybinių popierių (VVP) 10-ies metų pelningumas nagrinėjamu laikotarpiu krito irgi reikšmingai- 0,7% iki 3,4% - mažiausio pelningumo nuo pat VVP platinimo pradžios. Turbūt didžiausią įtaką tam turėjo Lietuvos pasiryžimas įsivesti eurą, kas mažina tiek valiutos, tiek šalies riziką. Įdomu tai, kad šiuo metu Lietuvos VVP pelningumas yra toks pat kaip Italijos ir tik 0,6% mažesnis negu JAV, todėl ženklaus jo mažėjimo ateityje tikėtis nebegalime, jis labai arti dugno.

Mano įvestas trumpinys SABYD (iš anglų k.: Stocks And Bonds Yield Difference)- tai skirtumas tarp akcijų ir ilgalaikių vyriausybės vertybinių popierių (VVP) pelningumų. SABYD parodo, kiek akcijų pelningumas yra didesnis (jei SABYD teigiamas) arba mažesnis (jei SABYD neigiamas), lyginant su VVP pelningumu.

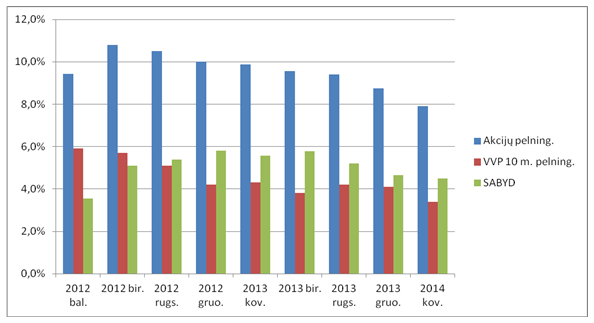

4 pav. Akcijų pelningumo, VVP 10 m. pelningumo ir SABYD kitimo grafikas

Nors akcijų pelningumas krito 0,8%, lyginant su gruodžio mėnesiu, VVP pelningumas irgi mažėjo 0,7%, todėl SABYD pakito nedaug. Kovo 7-ai dienai SABYD buvo 4,5% - tai 0,1% mažiau, negu gruodžio mėnesį.

Iš grafiko matome, kad nuo 2012 birželio akcijų pelningumas nuosekliai krenta. VVP 10-ies metų pelningumas taip pat krenta, nors, kaip minėjome, šis kritimas artėja prie pabaigos. Šių dydžių skirtumas - SABYD - buvo pakilusi iki beveik 6% 2012 metų gruodį, vėliau pradėjo mažėti. Dabartinė SABYD reikšmė reiškia, kad akcijos vis dar atrodo patraukliau už skolos vertybinius popierius, tačiau tas patrauklumas po truputį mažėja.

Reziumuojant, bendrovių rezultatai jau antrą ketvirtį iš eilės buvo prastesni tiek pardavimų, tiek grynojo pelno prasme. Tačiau šie rezultatai nedarė įtakos akcijų kainoms, kurios šovė į viršų. Lietuvos akcijos šiuo metu yra brangiausios per paskutinius dvejus metus pagal kapitalizacijos rodiklius: P/E (peln.), P/S, P/BV. Tačiau, kritus VVP pelningumui, akcijos vis dar yra patrauklios, lyginant su VVP. Kadangi pastarųjų pelningumas ženkliai kristi nebegali, tolesnis scenarijus priklausys nuo to, kurlink judės bendrovių pelnai ir kaip kis akcijų kainos. Manau, kad šių metų pirmo ketvirčio įmonių rezultatai dar gali būti silpnoki, tačiau vėliau po truputį turėtų gerėti. Jeigu akcijų kainos, kaip iki šiol, augs greičiau, negu bendrovių pelnai, po metų ar dviejų gali pradėti formuotis akcijų burbulas. Jeigu akcijų kainos kils panašiu tempu ar lėčiau, negu įmonių pelnai, galime tikėtis bulių dominavimo dar ilgam.

Aldas Pipinys

Investavimo ir finansų mokytojas

www.investuotojas.com

Kaip matome, Vilniaus biržos vidutinė mėnesio apyvarta 2013 m. IV ketvirtį buvo beveik dvigubai didesnė, negu prieš metus, tačiau 2014 m. sausio-vasario mėnesiais apyvarta smuko 7%, lyginant su 2013 m. I ketvirčiu. Tai nestebina, turint omeny, kad 2013 metų pabaigoje didelė dalis sandorių buvo įtakoti mokestinių pasikeitimų, o po tokio apyvartos šuolio jos sumažėjimas šių metų pradžioje yra natūralus.

OMXV indeksas 2014.12.10-2014.03.07 augo išties įspūdingai- net 9,4%, tam nedaug sutrukdė netgi Rusijos kariuomenės žvanginimas ginklais. Tokį kilimą galima aiškinti palankia situacija pasaulio akcijų rinkose, deklaruojamu Lietuvos pasiryžimu 2015 metais įsivesti eurą ir iš dalies investuotojų poreikiu atpirkti parduotas pozicijas 2013 metų pabaigoje. Bendrovių suminė kapitalizacija, kaip ir indeksas, išaugo 9,4%. Per minėtą laikotarpį 6-ių pozicijų kainos krito, 17-os kilo ir vienos liko nepakitus.

1 pav. Vilniaus biržos vidutinės mėnesio apyvartos kitimas

Visus svarbiausius dydžius ir santykinius rodiklius, o taip pat jų pokyčius pateikiame lentelėje. Skaičiuodami suminius bendrovių pardavimus ir grynąjį pelną bei atitinkamus santykinius rodiklius, rėmėmės bendrovių paskelbtais paskutinių keturių ketvirčių konsoliduotais rezultatais.

Kaip matome, bendrovių suminiai pardavimai sumažėjo net 3,8%, lyginant su buvusiu laikotarpiu. Didžiausią įtaką tam turėjo “Linas agro group” ir “Lietuvos dujų” pardavimų kritimas.

Suminis įmonių konsoliduotas grynasis pelnas, sekdamas pardavimų kritimu, irgi sumažėjo, nors ir ne taip ženkliai- 0,3%. Daugiausia prie to prisidėjo smukęs “Linas agro group” ir “Pieno žvaigždžių” pelnas bei išaugęs “Lietuvos jūrų laivininkystės” nuostolis. 12-os įmonių finansinės veiklos rezultato pokytis buvo teigiamas, o 11-os neigiamas. Bendrovių suminiai pardavimai ir pelnas mažėja jau antrą ketvirtį iš eilės, tačiau nereikėtų to laikyti ilgalaike tendencija. Didelę įtaką tam turėjo akivaizdžiai prastėjantys “Linas agro group” rezultatai, taip pat ketvirtame ketvirtyje pieno perdirbėjai buvo priversti prisitaikyti prie laikino Rusijos rinkos praradimo.

1 lentelė. Vilniaus biržos bendrovių rezultatai ir santykiniai rodikliai

Bendrovių suminė nuosavybė, arba buhalterinė vertė, augo 1,2% - įprastas pelningos veiklos rezultatas.

Įmonių pelningumo rodikliai per laikotarpį pasikeitė nežymiai: grynojo pelno marža išaugo 0,1% (dėl didesnio pardavimų kritimu, lyginant su pelnu), o nuosavybės grąža sumažėjo 0,1%.

2 pav. Grynojo pelno maržos (GPM) ir nuosavybės grąžos (ROE) kitimo grafikas

Kapitalizacijos ir pardavimų santykis P/S dėl išaugusios kapitalizacijos ir sumažėjusių pardavimų kilo nuo 0,63 iki 0,72- rekordinio dydžio per dvejus metus. Kapitalizacijos ir buhalterinės vertės santykis P/BV dėl ženkliai išaugusios kapitalizacijos ir saikingai padidėjusios nuosavybės išaugo nuo 0,81 iki 0,89- taip pat dvejų metų rekordo.

Tradiciškai lentelėje pateikti du P/E rodikliai: P/E (bend.), skaičiuotas kaip suminės visų bendrovių kapitalizacijos ir suminio grynojo pelno santykis, ir P/E (peln.) - suminės pelningai dirbančių bendrovių kapitalizacijos ir jų suminio grynojo pelno santykis. P/E (bend.) išaugo nuo 12,6 iki 13,9 dėl ženkliai padidėjusios kapitalizacijos ir kiek sumažėjusio grynojo pelno. P/E (peln.) taip pat išaugo nuo 11,5 iki 12,6 - tai rekordinė vertė per dvejus metus.

3 pav. P/E (bend.) ir P/E (peln.) kitimo grafikas

Akcijų pelningumas E/P- atvirkščias P/E dydis, parodantis grynojo pelno ir kapitalizacijos santykį. Jis buvo skaičiuotas, kaip ir P/E (peln.), atmetus nuostolingai dirbančias bendroves. Tokį skaičiavimo būdą renkamės dėl dviejų priežasčių- pirma, nuostolingai dirbančios bendrovės nėra vertinamos pagal P/E ar E/P. Antra, tiesiogiai investuodami į akcijas, galime pasirinkti tik kokybiškas, pelningai dirbančias bendroves. Nagrinėjamu laikotarpiu akcijų pelningumas sumažėjo net 0,8% iki 7,9% - tai mažiausia reikšmė per dvejus metus. Įdomu tai, kad Lietuvos vyriusybės vertybinių popierių (VVP) 10-ies metų pelningumas nagrinėjamu laikotarpiu krito irgi reikšmingai- 0,7% iki 3,4% - mažiausio pelningumo nuo pat VVP platinimo pradžios. Turbūt didžiausią įtaką tam turėjo Lietuvos pasiryžimas įsivesti eurą, kas mažina tiek valiutos, tiek šalies riziką. Įdomu tai, kad šiuo metu Lietuvos VVP pelningumas yra toks pat kaip Italijos ir tik 0,6% mažesnis negu JAV, todėl ženklaus jo mažėjimo ateityje tikėtis nebegalime, jis labai arti dugno.

Mano įvestas trumpinys SABYD (iš anglų k.: Stocks And Bonds Yield Difference)- tai skirtumas tarp akcijų ir ilgalaikių vyriausybės vertybinių popierių (VVP) pelningumų. SABYD parodo, kiek akcijų pelningumas yra didesnis (jei SABYD teigiamas) arba mažesnis (jei SABYD neigiamas), lyginant su VVP pelningumu.

4 pav. Akcijų pelningumo, VVP 10 m. pelningumo ir SABYD kitimo grafikas

Nors akcijų pelningumas krito 0,8%, lyginant su gruodžio mėnesiu, VVP pelningumas irgi mažėjo 0,7%, todėl SABYD pakito nedaug. Kovo 7-ai dienai SABYD buvo 4,5% - tai 0,1% mažiau, negu gruodžio mėnesį.

Iš grafiko matome, kad nuo 2012 birželio akcijų pelningumas nuosekliai krenta. VVP 10-ies metų pelningumas taip pat krenta, nors, kaip minėjome, šis kritimas artėja prie pabaigos. Šių dydžių skirtumas - SABYD - buvo pakilusi iki beveik 6% 2012 metų gruodį, vėliau pradėjo mažėti. Dabartinė SABYD reikšmė reiškia, kad akcijos vis dar atrodo patraukliau už skolos vertybinius popierius, tačiau tas patrauklumas po truputį mažėja.

Reziumuojant, bendrovių rezultatai jau antrą ketvirtį iš eilės buvo prastesni tiek pardavimų, tiek grynojo pelno prasme. Tačiau šie rezultatai nedarė įtakos akcijų kainoms, kurios šovė į viršų. Lietuvos akcijos šiuo metu yra brangiausios per paskutinius dvejus metus pagal kapitalizacijos rodiklius: P/E (peln.), P/S, P/BV. Tačiau, kritus VVP pelningumui, akcijos vis dar yra patrauklios, lyginant su VVP. Kadangi pastarųjų pelningumas ženkliai kristi nebegali, tolesnis scenarijus priklausys nuo to, kurlink judės bendrovių pelnai ir kaip kis akcijų kainos. Manau, kad šių metų pirmo ketvirčio įmonių rezultatai dar gali būti silpnoki, tačiau vėliau po truputį turėtų gerėti. Jeigu akcijų kainos, kaip iki šiol, augs greičiau, negu bendrovių pelnai, po metų ar dviejų gali pradėti formuotis akcijų burbulas. Jeigu akcijų kainos kils panašiu tempu ar lėčiau, negu įmonių pelnai, galime tikėtis bulių dominavimo dar ilgam.

Aldas Pipinys

Investavimo ir finansų mokytojas

www.investuotojas.com