versija spausdinimui

versija spausdinimui

Europa

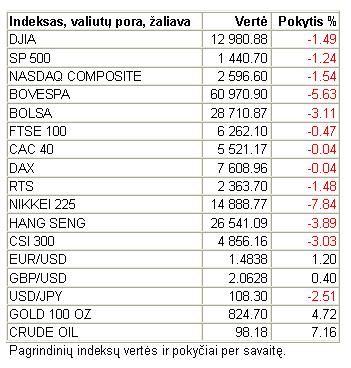

Europos finansų rinkose šią savaitę, kaip ir visame pasaulyje vyravo pasyvumas. Savaitė prasidėjo neigiamais akcijų kursų pokyčiais, vis dar jaučiant ankstesnės korekcijos poveikį investuotojų nuotaikoms. Vėl stipriai nukentėjo finansų sektorius, nes finansų rinkų dalyviai dar netiki geromis investicinių bankų perspektyvomis. Brangstant naftai ir kitoms žaliavoms, nukentėjo transporto kompanijų ir automobilių gamintojų kompanijų akcijos, nes padidėjo jų veiklos kaštai. Taip pat dalį pozicijų prarado eksporto kompanijos, kurias neigiamai veikia rekordines aukštumas pasiekęs euras. Brangaus Euro keliamą žalą vietiniams eksportuotojams pastebėjo ir Europos Komisijos prezidentas Jose Manuel‘is Baroso, tačiau jis pažymėjo, kad nors kai kurios kompanijos dėl to nukenčia stipriai, tačiau bendrai visas sektorius laikosi patenkinamai. Iš paskos finansų, transporto, automobilių ir eksporto kompanijų patraukė beveik visi kiti sektoriai, todėl savaitės viduryje korekcija buvo pasiekusi naujas žemumas ir investuotojai pradėjo nerimauti dėl pasaulinės ekonomikos augimo ciklo apsivertimo. Prastėjančią Europos ekonominę padėtį patvirtino beveik visi skelbiami makroekonominiai rodikliai. Vis dėlto, savaitei einant į pabaigą, kai nedirbo JAV biržos, Europos nepasiekė neigiama didžiausios pasaulio ekonomikos įtaką ir vietinės finansų rinkos atsigavo. Labiausiai brango farmacijos kompanijos, kurių rekomendacijos buvo padidintos dėl mažos priklausomybės nuo krizės padarinių ir sąlyginai mažų kainų. Tarp kylančių pozicijų stipriai reiškėsi naftininkų akcijos, dėl iki beveik 100 dolerių už barelį išaugusių naftos kainų. Finansų rinkų kilimą paskatino ir didžiųjų Europos bankų planai jau labai greitai įkurti jungtinį fondą, kuris supirkinėtų rizikingas, turtu garantuotas obligacijas, taip apsaugodamas jas nuo kainų nuosmukio, kol padėtis pasaulinėse finansų rinkose stabilizuosis. Tarp fondo kūrėjų įvardijami „BNP Paribas“, HSBC France“, „Societe Generole“, „Calyon“ ir „Natixis“. Panašus projektas kuriamas ir už Atlanto, kur trys didieji pasaulio bankai, remiami JAV finansų ministerijos, kuria analogišką fondą.

Makroekonominiai Europos rodikliai vėl pasirodė esantys prastesni, nei tikėtasi. Daugiausiai duomenų atkeliavo iš didžiausios Europos ekonomikos – Vokietijos. Tarp prognozes atitikusių rodiklių galima paminėti Vokietijos bendrąjį vidaus produktą (BVP), kuris per trečiąjį ketvirtį paaugo 0,7%. Metinis augimas siekė 2,5%. Vokietijos ūkio plėtrą lėmė didėjančios kompanijų investicijos į gamybą ir augantis privatus vartojimas, kuris per ketvirtį padidėjo puse procento. Vis dėlto,. Stebimas privataus vartojimo lėtėjimas ir nerimaujama dėl ūkio plėtros lėtėjimo. Tuo tarpu iki šiol sparčiai augusios kompanijų investicijos, praėjusį mėnesį smuko net 1,6%. Tokie rezultatai aiškiai rodo esančią ūkio lėtėjimo grėsmę, kurią pailiustruoja ir infliacijos augimas. Tiesa, kol kas vidutinis augimas siekia tik apie pusantro procento per metus, tačiau pastaruoju metu vis viršija analitikų prognozes. Vien spalį Vokietijos gamintojų kainų indeksas, prognozuojantis būsimą kainų augimą vartotojams, padidėjo net 0,4%. Pagrindine kainų didėjimo priežastimi įvardijamas naftos kainos augimas, o nafta stipriai Vokietijos pramonei yra gyvybiškai reikalinga, todėl dideli šios žaliavos kainos pokyčiai stipriai įtakoja visą nacionalinę ekonomiką. Visos ES pramonės gamyba truputėlį padidėjo, o paslaugų teikimas smuko. Duomenų iš kitų Europos ekonomikų buvo nedaug ir jie atkeliavo iš pietinės pusės. Trečiojo ketvirčio Ispanijos BVP prieaugis siekė 0,7%, o metinis dydis buvo 3,8%. Ispanijoje taip pat pastebimas ekonomikos lėtėjimas, nes prieš ketvirtį metinis augimas siekė 4%. Tuo tarpu Italijoje buvo prognozuojamas visiškas mažmeninės prekybos apimčių augimo sustojimas, tačiau duomenys pasirodė esantys dar blogesni. Mažmeninių pardavimų apimtys smuko 0,2%. Visą savaitę pasirodantys beveik vienareikšmiškai pesimistiniai Europos ekonomikos duomenys smukdė vietines finansų rinkas, todėl savaitės pabaigos atšokimas gali būti sustabdytas, jei kitą savaitę makroekonominiai duomenys bus panašūs. Tiesa, augimas gali būti pratęstas, jei rezultatai bus bent kiek geresni.

Investuotojai šią savaitę pasigedo privačių kompanijų pranešimų, kuriuos vadovai buvo suskubę atskleisti naujos korekcijos pradžioje, norėdami sustiprinti rinkos dalyvių pasitikėjimą. To pasekoje, kompanijos, dar neatskleidusios ketvirčio rezultatų patyrė didžiausius nuosmukius, nes investuotojai pamanė, kad vadovai tokiu būdu slepia krizės metu patirtus nuostolius. Norėdama išvengti nepasitikėjimo, didžiausia Europos perdraudimo kompanija „Swiss Re“ paskelbė dėl hipotekinių paskolų krizės nurašanti 1,07 mlrd. dolerių savo aktyvų. Tokie rezultatai buvo pasiekti dėl lėšų, skirtų investuotojų nuostoliams padengti. Tuo tarpu Europos finansų rinkose vyravo aktyvūs esamų ir būsimų įsigijimų derinimo veiksmai. Didžiausią Vokietijos bankinės sistemos rinkos dalį užimantis „Deutsche Bank“ pranešė norintis pirkti vietinį mažmeninės bankininkystės lyderį „Deutsche Postbank“. Tiesa, minėtosios kompanijos vadovai dar neplanuoja jos parduoti ir laukia valstybinio reguliavimo sušvelninimo, po kurio galima tikėtis didesnės banko kainos. „Deutsche Postbank“, turintis per 15 mln. klientų yra gana patrauklus pirkinys, nes dabartiniu laikotarpiu jis vertinamas vos 9 mlrd. eurų. Taip pat įsigijimus planuoja antroji didžiausia alaus gamintoja pasaulyje „SABMiller“. Ji pranešė perkanti olandų „Grolsh“ Taip tikėdamasi dar labiau sustiprinti savo pozicijas alaus rinkoje. Kadangi „SABMiller“ pasiūlė gerokai didesnę kainą nei kompanija buvo vertinama biržoje, „Grolsh“ akcijų kreivė pademonstravo milžinišką šuolį. Pastaruoju metu Europoje vyksta vis daugiau alaus kompanijų strateginių veiksmų. Neseniai apie naujai planuojamus įsigijimus pranešė Danijos „Carlsdberg“.

Didžiosios Britanijos finansų rinka iki savaitės vidurio judėjo pagal kitas Europos akcijų biržas, kaip jau tapo įprasta makroekonominiams rodikliams esant tokiems pat, kaip likusios Europos dalies. Vis dėlto, savaitei besibaigiant, būtent Anglijos farmacijos sektorius ištraukė Europą iš pesimistinės prekybos. Didžiosios Britanijos BVP per ketvirtį augo 0,7% ir investuotojai tai įvertino neigiamai, nes buvo laukiamas 0,8% prieaugio. Ekonomika vis dar auga gana sparčiai, tačiau plėtrą lėtina nekilnojamo turto nuosmukis ir prasti bankinės sistemos rezultatai. Namų kainų indeksas per mėnesį krito 0,7%, o dėl bankinės sistemos sutrikimų pinigų pasiūlos augimas sulėtėjo net 9 kartus, iki 0,1% per mėnesį. Prie mažesnio nei tikėtasi BVP ženkliai prisidėjo visiškai sustojęs ketvirtinis verslo investicijų augimas. Paslaugų indeksas taip pat augo lėčiau nei buvo tikimasi. Tuo tarpu bendrovių pranešimai buvo kiek kitokie nei įprastai, nors ir iš tų pačių kompanijų. Sportinę aprangą Anglijos futbolo rinktinei gaminanti „Umbro“ paskelbė, kad rinktinės nepatekimas į kitų metų Europos futbolo čempionatą labai stipriai smogs bendrovės pardavimams, kurių nemaža dalis susieta būtent su futbolo rinktinės atributika. Jau anksčiau kompanija skelbė, kad rinktinės marškinėlių pardavimai jos netenkina, o po tokio fiasko anglų futbolo pasaulyje, „Umbro“ gali laukti sunkių laikų. Kompanijos vadovai tikisi, kad juos iš bėdos ištrauks JAV milžinė „Nike“, anksčiau pareiškusi norą įsigyti britų bendrovę už sąlyginai aukštą kainą. Krizės krečiamo „Northern Rock“ banko akcijos prarado dar daugiau pozicijų po to, kai vienas potencialių pirkėjų paskelbė norintis už banką mokėti gerokai mažesnę kainą, nei ji yra biržoje. „Northern Rock“ nuo metų pradžios atpigo jau beveik dvigubai, o prieš porą mėnesių bankui net buvo kilusi bankroto grėsmė. Dėl mažos kainos pastaruoju metu jis susilaukia daugybės potencialų pirkėjų dėmesio, tačiau banko vadovai nenori parduoti maža kaina, o pirkėjai atsisako mokėti daug, dėl dabartinės sunkios banko padėties ir neaiškių perspektyvų.

Rusijos finansų rinkos visą savaitę traukė žemyn ir tik penktadienį, paveiktos viso pasaulio optimistinių nuotaikų, sugebėjo atšokti. Rusų finansų rinkas žemyn traukė bankinis sektorius, o mažiausiai nukentėjo ir stabilesnę padėtį palaikė naftininkų ir kitų naudingųjų iškasenų gavybos bendrovės. Tai labiausiai lėmė naftos ir metalų brangimas pasaulinėje žaliavų rinkoje. Tiesą sakant, Rusijos biržos nuosmukis daugiau buvo sąlygotas spekuliantų, veikiamų korekcinių nuotaikų, pasitraukimo po ilgo kilimo, nes tiek makroekonominiai rodikliai, tiek kompanijų pranešimai buvo vienareikšmiškai geri. Rusijos statistikos tarnyba paskelbė užsienio investicijų ataskaitą, kurioje nurodyta, kad per tris šių matų ketvirčius užsienio investicijos paaugo apie 2,5 karto, beveik iki 88 mlrd. dolerių, lyginant su tuo pačiu laikotarpiu pernai. Daugiausiai investicijų pritraukė prekyba, gavyba, transportas ir tarpinės gamybos kompanijos. Užsienio investicijos svariai prisidėjo prie Rusijos BVP augimo, kuris spalį siekė 0,5%, o per metus jau 7,5%. Privačios kompanijos taip pat pažėrė optimistinių naujienų. Didžiausia Rusijos mobilioje ryšio kompanija „MTS“ pranešė, per trečiąjį ketvirtį uždirbusi 654,7 mln. dolerių, o tai yra 34,6% daugiau nei prieš metus. Pajamos augo 23,3%, iki 2,22 mlrd. dolerių. Kita Rusijos milžinė, dujų kompanija „Novatek“ paskelbė, per trečiąjį ketvirtį išauginusi pelną 25,3%, iki 209 mln. dolerių. Nuo metų pradžios kompanija gavo 21% daugiau pelno, kuris siekia 558 mln. dolerių. Pajamos augo 22%, iki 1,86 mlrd. dolerių. Tokie tolygūs kompanijų pajamų ir pelno augimai rodo subalansuotą plėtrą, kuri gali būti pastovi net ilgesniuoju laikotarpiu, todėl investuotojai nedelsė atkreipti dėmesį į šių bendrovių akcijas.

Kaip ir praėjusią savaitę, taip ir šią, finansų rinkų dalyviai atkreipė dėmesį į Centrinės ir Rytų Europos (CRE) regioną. Vėl pastebėta, kad ekonomikos augimas lėtėja, o ypač sparčiai tai vyksta Baltijos valstybėse, kur stipriausiai reiškiasi ir infliacija. Lietuva laikoma sąlyginai apsaugota nuo šių reiškinių, o Latvija – pavojingiausia ekonomika. Kadangi praėjusią savaitę daugelis analitikų atskleidė įtemptą regiono padėtį ir pažymėjo nacionalinių valiutų devalvavimą kaip vieną pagrindinių išeičių, šią savaitę Baltijos šalių finansinės institucijos ir ekonomistai suskubo į tai reaguoti. Daugelis analitikų išreiškė nuomonę, kad regioną tikrai ištiks nuosmukis, tačiau tai greičiau bus augimo sulėtėjimas, nei kritimas, todėl valiutų devalvavimas ekonomikoms augant būtų klaida. Valstybinių institucijų atstovai taip pat pasisakė prieš devalvavimą, tačiau jų pasisakymai buvo daug emocingesni ir labiau priminė ankstesnių savo sprendimų gynimą, nei nešališką požiūrį į esamą padėtį. Vis dėlto, yra sričių, kur kritimas jau pastebimas. Labiausiai nuosmukis reiškiasi nekilnojamo turto sektoriuje. Latvijoje jau smunka ir statybos apimtys, ir namų kainos. Tuo tarpu Estijoje kainos dar laikosi, tačiau apimtys sparčiai mažėja. Per trečiąjį ketvirtį sudaryta tik 11,4 tūkst. nekilnojamo turto sandėrių, o tai net 17% kritimas, lyginant su pernai. Tai mažiausias sandėrių skaičius per tris metus, o labiausiai tai skatino per du metus beveik 50% išaugusios palūkanų normos, kurių didėjimas mažina žmonių norą įsigyti būstą. Tuo tarpu Lenkijos pramonės gamybos apimtys spalį fiksavo 10,6% metinį ir net 9,4% mėnesinį augimą. Socialistine valstybe laikomoje Lenkijoje labiausiai augo komunalinių paslaugų sektorius, o pagrindiniai pramonės sektoriai, tokie kaip žaliavų gavyba ir nekilnojamasis turtas augo sąlyginai lėčiau. Vis dėlto, dabar, kai Lenkijoje valdžią perėmė liberalios jėgos ir ministru pirmininku tapo Donald‘as Tusk‘as, tikimasi spartesnės ekonomikos plėtros ir kiek pakitusių ūkio šakų augimo proporcijų. Tiesa, Europos Komisija išreiškė susirūpinimą, kad eurą įsivesti siekiančioje Lenkijoje labai sparčiai auga valstybės viešojo sektoriaus deficitas, tačiau liberalai greičiausiai reaguos į šį pareiškimą ir priešingai nei ankstesnė valdžia, sieks įsilieti į Vakarų Europos ekonomiką.

Amerika

JAV finansų rinkos, veikiamos ankstesnių pesimistinių nuotaikų iki savaitės vidurio krito, tačiau kritimas buvo labai banguotas, nepastovus ir su dideliais atšokimais. Jau pirmadienį finansų rinkas nusmukdė „Goldman Sachs“ rekomendacijos parduoti „CitiGroup“ akcijas. Tai sukėlė investuotojų nerimą dėl viso bankinio sektoriaus. Pirmoji savaitės pusė pasižymėjo kontrastais, nes visose srityse buvo ir smukdančių, ir keliančių veiksnių. Brangstanti nafta ir kitos žaliavos palaikė akcijų biržų kritimą, o prie to dar prisidėjo pesimistiškos JAV ekonomikos prognozės. Tiesa, dėl to sustiprėjo prognozės, kad FED palūkanų norma bus toliau mažinama. Nevienareikšmiški didžiausios pasaulio ekonomikos makroekonominiai rodikliai privertė rinkas susvyruoti. Taip pat nemažai svyravimų finansų rinkose sukėlė kompanijų pranešimai, kurie taipogi pasirodė labai skirtingi. Bankininkystės ir nekilnojamo turto kompanijos pranešė apie praradimus, todėl jų kainos biržoje krito, o telekomunikacijų ir naujųjų technologijų kompanijų akcijos dėl optimistiškų pranešimų kilo. Naujųjų technologijų indeksas nukentėjo sąlyginai nedaug. Ketvirtadienį dėl padėkos dienos prekyba nevyko, todėl rinkos dalyviai dar trečiadienį uždarydami rizikingas pozicijas nusmukdė finansų rinkas. Paskutinę savaitės dieną JAV biržos sureagavo į viso pasaulio atsigavimo nuotaikas ir akcijų kainos iššovė aukštyn bei atgavo nemažai prarastų pozicijų. Labiausiai kilo iki tol kritęs finansų sektorius, o gerai besilaikiusių naujųjų technologijų kompanijų akcijos pakilo palyginti nedaug. Tiesa, savaitės pokytis išliko neigiamas, tačiau po savaitgalio jos dar gali veikti rinkas ir palaikyti tolimesnį kilimą, jei nebus rimtų priežasčių investuotojams parduoti savo akcijas.

Šią savaitę netrūko analitikų prognozių, kurios piešė gana liūdną JAV ateities ekonomikos paveikslą. Nacionalinė verslo ir ekonomikos asociacija išreiškė nuomonę, kad nekilnojamo turto ir kreditų sistemos nuosmukių padariniai lėtins JAV ekonomiką ne tik paskutinįjį šių metų ketvirtį, bet ir 2008 metais. Šiemet tikimasi 2,1% ekonomikos augimo, tai būtų mažiausias dydis per penkerius metus. Tokie duomenys neabejotinai dar labiau padidino baimę dėl recesijos, kuri jau dabar atrodo gana reali. Taip pat laukiama 2,8% siekiančios infliacijos, kuri kitąmet turėtų nebeaugti, o mažėti. Tiesa, nacionalinės verslo ir ekonomikos asociacijos analitikai tokį infliacijos dydį prognozuoja atsižvelgdami į tai, kad FED daugiau nebemažins bazinės palūkanų normos. Panašią nuomonę savo pirmojoje ekonomikos prognozėje paskelbė Federalinė rezervų sistema. Kitąmet laukiama 1,8 – 2,5% ekonomikos augimo ir 1,5 – 2% infliacijos. Ekonomikos augimo prognozė buvo stipriai sumažinta dėl objektyvių priežasčių, o infliacijos lūkesčiai taip buvo paremti bazinės palūkanų normos nemažinimu. Savaime suprantama, kad FED atstovai nesitiki JAV ekonomikos recesijos ir yra pasiruošę tam užkirsti kelią, tačiau yra nemažai analitikų, laukiančių ūkio smukimo. Jie mano, kad palūkanų normos dar bus mažinamos. Šią poziciją stipriai palaiko „Standard & Poor‘s“. Analitikas Jean‘as-Michel‘is Six‘as mano, kad recesijos tikimybė yra daug didesnė, nei tai linkę vertinti FED atstovai. „S&P“ prognozuoja, kad per metus palūkanos bus sumažintos dar vienu procentu, o 2008 metų metinis augimas tesieks 1,8%. JAV bankų gigantas „Goldman Sachs“ savo ataskaitoje išdėstė pesimistinį požiūrį į nekilnojamo turto rinkos perspektyvas. Kompanijos analitikai prognozuoja rimtas statybų kompanijų problemas dėl sudėtingesnių skolinimosi sąlygų, o kai kurioms kompanijoms net gali grėsti bankrotas. Tokia padėtis neabejotinai paveiks su nekilnojamu turtu susietas obligacijas, kurių vertė gali smukti dar 150 mlrd. dolerių.

Makroekonominiai JAV rodikliai šįkart nebuvo vien pesimistiniai, o gerų naujienų atsirado netgi daugiau. Iš neigiamų pranešimų skilties galima paminėti tik slenkantįjį indikatorių, kuris smuko net puse procento. Toks dydis rodo sunkėjančią JAV ekonomikos padėtį, nes būtent šis rodiklis tiksliausiai prognozuoja ekonomikos krizes. Tuo tarpu namų rinkos indeksas nekrito, kaip buvo laukiama, o išliko esamoje padėtyje. Kiti rodikliai sukėlė investuotojų optimizmą. Naujų namų statybų apimtys išaugo iki 1,23 mln. objektų, o buvo laukiama mažėjimo. Tokie stebėtinai geri nekilnojamo turto rinkos duomenys privertė pamąstyti apie galimą rinkos atsigavimą anksčiau, nei jis prognozuojamas. Vis dėlto, analitikai tikisi kainų kilimo ne anksčiau kaip 2009 metais. Vartotojų pasitikėjimo indeksas nuo 75 punktų paaugo iki 76,1. Makroekonominių rodiklių stoka dėl nedarbo dienos, lėmė menką jų poveikį finansų rinkoms, todėl kainos biržose krito nepaisant gerų naujienų. Kitą vertus, jei namų rinka dar keliose ataskaitose parodys atsigavimą, kurį patvirtins kiti rodikliai, recesijos tikimybė sumažės iki minimumo. Žinoma, krizės padariniai neišnyksta taip greitai. „Mortgage Bankers Association“ pranešė, kad prašymų gauti paskolą būstui indeksas spalį smuko 3,6%, iki 681,7 punkto. Žmonės vis dar bijo įsigyti būstus, nes rinka labai nepastovi ir daugeliu atvejų demonstruoja neigiamus kainų pokyčius. Taip pat tai lemia skolinimosi sąlygų griežtinimas. Komercijos departamentas nurodė, kad spalį leidimų naujiems namams statyti išduota mažiausiai per 14 metų, o tai ženklas, kad tikimybė sulaukti nekilnojamo turto rinkos atsigavimo artimiausiu metu yra visai nedidelė.

Nepaisant mažesnio aktyvumo rinkose, kompanijų pranešimų tikrai netrūko. Volstrito finansų milžinai „Merrill Lynch“, „Lehman Brothers“, „Goldman Sachs“ ir „Bear Stearns“ kartu savo darbuotojams išmokės rekordines, 38 mlrd. dolerių siekiančias premijas. Jas gaus maždaug 186 tūkstančiai darbuotojų. Vidutinė premija viršys 200 tūkst. dolerių. Tokie premijų dydžiai šiek tiek stebina, nes finansinių kompanijų rezultatai šiemet buvo ypač prasti. Kai kurios kompanijos netgi patyrė nuostolius, o jų vertės biržose stipriai smuko. Tiesa, buvo gautos rekordinės pajamos iš finansinio tarpininkavimo, o rekordinės premijos gali būti vertinamos kaip bankų siekis išsaugoti ir skatinti savo darbuotojus tobulėti. Akivaizdu, kad vadovai tiki šviesia savo kompanijų ateitimi ir artėjančiu atsigavimu, kurio metu profesionalūs darbuotojai bus ypač paklausūs. Su nekilnojamu turtu ir kreditavimu susijusios kompanijos toliau pranešinėjo apie praradimus. Antra pagal dydį JAV nekilnojamo turto kompanija „Freddie Mac“, valdanti apie penktadalį visos rinkos, paskelbė trečiąjį ketvirtį patyrusi 2,02 mlrd. dolerių nuostolių. Pernai tuo pačiu metu bendrovė gavo715 mln. nuostolių. Nors daugelis kompanijos įsigijimų buvo laikomi nerizikingais, tačiau dėl klientų nemokumo ir krizės persikėlimo į kitus sektorius, nuostolių išvengti nepavyko. Dėl nekilnojamo turto vertės smukimo bendrovė prarado apie 8,1 mlrd. dolerių ir dar 1,2 mlrd. dolerių buvo skirti kreditavimo nuostoliams padengti. Po tokio pranešimo „Freddie Mac“ akcijų kaina biržoje smuko iki 10 metų žemumų.

Pati didžiausia JAV statybų kompanija „D. R. Horton“ panešė, per tris mėnesius iki lapkričio patyrusi daugiau nei 50 mln. dolerių nuostolį, kai pernai tuo pačiu metu buvo uždirbta 277,7 mln. dolerių. Pajamos smuko 35%, iki 3,1 mlrd. dolerių. Bendrovė nurodė, kad užsakymų skaičius krito 39%, o vertė net 48%. Akivaizdu, kad JAV nekilnojamo turto sektorius važiuoja žemyn, o „D. R. Horton“ analitikai, kaip pagrindinę priežastį nurodo vidutiniškai 15,4% smukusias būsto kainas. „Hewlett-Packad“, užimanti didžiausią asmeninių kompiuterių rinkos dalį pasaulyje, nurodė per trečiąjį ketvirtį uždirbusi 2,3 mlrd. dolerių pelno, o tai yra 28% augimas, lyginant su rezultatu prieš metus. Pajamos augo 15,2%, iki 28,3 mlrd. dolerių. Išankstines prognozes viršyti padėjo programinės įrangos ir aukštųjų technologijų sričių plėtimas bei pagrindinės veiklos išlaidų mažinimas. Taigi neverta stebėtis, kad „Hewlett-Packad“ nori supirkti savų akcijų už beveik 8 mlrd. dolerių. Lėktuvų rinkoje vis nerimsta „Boeing“ ir „Airbus“ milžinų dvikova. Abi kompanijos pranešė apie rekordinius užsakymus šiemet. Labiausiai prie sparčios plėtros prisidėjo lėktuvų paklausos šuolis Azijoje, kur dėl sparčiai augančios ekonomikos didėja ir lėktuvų parkai. Tai pat nafta turtingos bendrovės, plėsdamos savo turizmą, pradėjo didinti aviatransporto užsakymus. Kitąmet pagrindinės lėktuvų rinkos atstovės tikisi užsakymų mažėjimo, nes naujų produktų pateikta nebus, aviaparkai turės pakankamai lėktuvų, o pasaulinės ekonomikos sulėtėjimas neskatins didesnės paklausos.

Azija

Azijos finansų rinkos šią savaitę su pabangavimais nusirito žemyn. Kainos biržose kito nepastoviai, su dideliais atšokimais. Jau nuo pat prekybos pradžios, prastų naujienų iš JAV paveiktas Tolimųjų Rytų finansų sektorius krito žemyn, o dėl jenos brangimo savo pozicijų biržose neišlaikė ir Japonijos eksportuotojų pozicijos. Iš paskos pasekė ir beveik visi kito sektoriai, tačiau buvo ir atsilaikiusių pozicijų. Dėl naftos iš metalų brangimo pasaulinėje ateities sandėrių biržoje, brango naftininkų, kalnakasybos ir energetikos sektorių bendrovių akcijos, tačiau visa likusi birža krito dideliais tempais. Žvelgiant bendrai, vietinėse finansų rinkose vyravo pasyvumas, nes vos keli makroekonominiai rodikliai stipriai neįtakojo biržų, kompanijos nepranešė jokių reikšmingesnių naujienų. Japonijoje dėl nedarbo dienos, savaitės pabaigoje pasyvumas įsivyravo visose Tolimųjų Rytų biržose. Iš svarbių makroekonominių rodiklių vertėtų paminėti Japonijos užsienio prekybos perteklių, per metus išaugusį per 66% ir viršijusį 1 trilijoną jenų. Nors dėl smukusio dolerio eksportas į JAV truputėlį smuko, tačiau dėl milžiniško augimo Azijoje ir dar didesnio Europoje, Japonijos eksporto duomenys fiksavo 13,9% augimą ir pasiekė naujus rekordus. Tuo tarpu importas padidėjo 8,6%. Tiesa, anksčiau analitikai prognozavo dar įspūdingesnį užsienio prekybos sąskaitos rezultatą, o jį pasiekti sutrukdė kiek netikėtai valiutų biržoje brangusi jena. Japonijos pramonės aktyvumo indeksas per mėnesį smuko net 1,6%, o po praėjusio mėnesio 1% augimo toks rezultatas tikrai nepradžiugino rinkos dalyvių. Akivaizdu, kad Japonijos pramonė yra stipriai priklausoma nuo naftos ir jos kainai stipriai pašokus, susiduria su sunkumais.

Kitose Azijos finansų rinkose vyravo panašios nuotaikos. Kinijos akcijų birža judėjo panašiai, kaip visas regionas, o kainų pokyčius labiausiai lėmė bendros pasaulinės nuotaikos. Tiesa, tolimųjų Rytų biržos dar nespėjo sureaguoti į savaitės pabaigos akcijų kainų kilimus, todėl sekančios savaitės pradžioje galima tikėtis optimizmo proveržio. Juolab, kad Kinijos biržos potencialas išlieka didelis. Dėl labai spartaus vidaus vartojimo augimo jau jaučiamas kuro trūkumas. Kinijos naftos verslovės yra labiau linkusios naftą ir jos gaminius eksportuoti, nei mažesne kaina pardavinėti vietinėje rinkoje. Kita vertus, didžiausia pasaulio kompanija „Petro China“ įsipareigojo patenkinti vartotojų naftos paklausą ir dėl to apribojo savo naftos eksportą. Petro China“ liepė visiems savo padaliniams dirbti visais pajėgumais, tačiau vargu ar viena kompanija sugebės patenkinti visą Kinijos naftos vartojimą. Tuo tarpu kitos Kinijos naftininkų kompanijos nesiruošia paremti vietinės energetikos sistemos, kol vyriausybė vidaus kainų nepadarys panašesnių į pasaulines. Ekonomikos augimas bei infliacijos spaudimas jaučiami visame regione. Singapūro statistikos tarnyba pranešė, kad per spalį infliacija padidėjo net 1,3% ir per metus pasiekė jau 3,6%. Tai didžiausias kainų augimo rodiklis per 16 metų. Kitąmet Singapūre laukiama net 4,5% vidutinės infliacijos, o šį neigiamą reiškinį pajusti turėtų visos Tolimųjų Rytų regiono valstybės.

Ateities sandėriai

Šią savaitę ateities sandėrių biržoje buvo galima stebėti agresyvius spekuliantų veiksmus. Aukso kaina po trumpos pertraukos vėl demonstravo stiprų šuolį aukštyn, o prekyba nafta vyko dar įdomiau. Nuo pat savaitės pradžios pradėjusi augti svarbiausios pasaulio žaliavos kaina netgi pasiekė naują rekordą ir buvo labai priartėjusi prie psichologiškai svarbios 100 dolerių už barelį ribos. Jei jį būtų kirsta, naftos kainos kilimas greičiausiai tęstųsi. Didelę įtaką žaliavų brangimui padarė rekordines žemumas šturmavęs doleris. Taip pat prisidėjo nestabilumas didžiausiame pasaulio naftos eksportuotojų kartelyje OPEC, kuris išgauna apie 40% visos pasaulio naftos. Į kartelį po 15 metų pertraukos buvo priimtas Ekvadoras, bet vargu ar ši maža valstybė, per dieną išgaunanti vos 500 tūkst. barelių naftos, kaip nors galės įtakoti svarbius strateginius sprendimus. Daug daugiau dėmesio patraukė Venesuelos ir Irano atstovų pareiškimas, jog doleris yra žlunganti valiuta ir reikėtų ne tik mažinti jo atsargas užsienio valstybių rezervuose, kaip dabar daro daugybė valstybių, tačiau ir sumažinti atsiskaitymus šia valiuta perkant naftą. Buvo išreikštas siūlymas įkainoti naftą pagrindinių valiutų krepšeliu, tačiau dėl politinių aplinkybių ir Artimųjų Rytų valstybių ištikimybės JAV, OPEC siūlymą atmetė. Prie naftos kainos kilimo šiek tiek prisidėjo gaisras vienoje Meksikos naftos verslovėje. Vėliau, kai investuotojai pamatė, jog kaina leidžiasi ir 100 dolerių ribos nepramuš, prasidėjo išsipardavimas, paskatintas padidėjusių JAV atsargų. Kuklesnės JAV ūkio raidos prognozės ir didėjantis recesijos pavojus padidino riziką dėl didžiausios pasaulio naftos vartotojos paklausos lėtėjimo, o tai irgi svariai paveikė žaliavų kainas. Dar vienu akordu, leidusiu naftos kainai kristi, tapo pranešimas apie padidėjusį transportavimą tanklaiviais, ko pasekoje galima tikėtis didesnių atsargų jau artimiausiu metu.

Valiutos

Pasaulinėje valiutų biržoje vėl buvo fiksuojami rekordai. Akivaizdu, kad rinkos dalyvius daug labiau domino autoritetų pasisakymai ir prognozės, nei makroekonominiai rodikliai. Kadangi aukšti valdininkai visą savaitę skambino varpais, skelbdami JAV ekonomikos lėtėjimą ir netgi galimą sukimą į recesiją, investuotojai nekreipė dėmesio į stebėtinai gerus didžiausios pasaulio ekonomikos makroekonominius rodiklius ir suskubo parduoti dolerį. Dėl to ši valiuta nukrito iki rekordinių žemumų prieš eurą. Japonijos jenos atžvilgiu taip pat buvo pasiektos dviejų metų žemumos. Visame pasaulyje buvo išsakomas neigiamas požiūris į dabartinę padėtį finansų rinkose. Europos Centrinio banko (ECB) direktorius Jeane‘as-Claude‘as Trichet‘as pasisakė, kad yra nepatenkintas tokiu sparčiu euro kurso kilimu, koks buvo pastaruoju metu. ECD vadovas teigia, kad tokia padėtis žlugdo Europos eksportą, ir nors anksčiau buvo kaltinamas dolerio smukimas, dabar Trichet‘as atsigręžė į Kiniją, teigdamas, kad juanio kainą būtina kelti ir jis yra pasiryžęs savo kelionės Tolimuosiuose Rytuose metu aptartį šį svarbų klausimą su atsakingais Kinijos pareigūnais. Atrodo, kad savo valiutos kursu dabar yra nepatenkintas visas pasaulis. Japonija, siekianti apsaugoti savo importą taip pat grasina imtis veiksmų prieš spekuliantus, keliančius jenos kainą. Dėl dolerio šią savaitę kilo kiek kitokių aistrų. Artimųjų rytų valstybės, kurios eksportuoja naftą ir didelę dalį pajamų gauna doleriais, išreiškė nepasitenkinimą jo kursu. Kelios valstybės, vedamos Jungtinių Arabų Emyratų labai rimtai svarsto galimybę atrišti savo valiutas nuo dolerio, o tai dar labiau menkina dolerio, kaip pasaulinės valiutos prestižą. Beveik visi analitikai pasisakė, kad vietinių valiutų pririšimas prie euro būtų daug naudingesnis Persijos įlankos valstybėms. Akivaizdu, kad euras iš dolerio perima „pasaulinių pinigų“ statusą. Netgi Danija, kurioje prieš 7 metus referendume buvo nubalsuota prieš euro įvedimą, dabar siekia pakartotino referendumo ir panašu, kad prestižinį vardą užsitarnavęs euras Danijoje bus įvestas.

Paspėliokime ateitį...

Šįkart tai bus atlikta, vertinant dabartinę padėtį pasaulio finansų rinkose. Dėl net dviejų korekcijų per pastarąjį pusmetį stipriai atpigusios akcijos sukaupė pakankamo potencialo kilti. Net trys korekcijos šiemet signalizuoja apie pasaulinės ekonomikos lėtėjimą, kurį kitąmet investuotojai pajaus dar skaudžiau, bet tai tikrai nereiškia būtinybės trauktis iš biržų. Nors stipriai nukenčia bankinis ir statybų sektoriai, tačiau aukštųjų technologijų ir energetikos sektorių akcijos brangsta dideliais šuoliais. Ekonomikai lėtėjant bus galima sulaukti investuotojų atsigręžimo į plataus vartojimo prekes gaminančias kompanijas. Dėl didelių valiutų svyravimų į importo ir eksporto kompanijas investuoti dar kurį laiką bus rizikinga. Kol kas pasaulio biržos neapsisprendžia, kuria linkme pasukti ir valiutų birža stabilizuosis tik tada, kai pasaulinė rinka įgaus aiškią tendenciją. Tuo tarpu pasaulyje didėjant infliacijai, auksas ir kiti brangieji metalai gali tapti tikru išsigelbėjimu. Kol kas verta investuoti trumpam laikotarpiui, nes bendra tendencija išlieka neaiški. Žinoma, yra sektorių, kurių tendencijos jau aiškios, todėl investuotojams reikėtų prisiminti ir „trumpas“ pozicijas, bei jas naudoti vis dažniau.

Pagrindiniai kitos savaitės makroekonominiai rodikliai

Savaitė prasidės pasyviai, nes svarbių makroekonominių rodiklių nebus skelbiama. Tiesa, rinką labiau išjudinti gali optimistinės atsigavimo nuotaikos, jei tik jos nebus nuslopintos vienadienių pelnų fiksuotojų.

Antradienį pasirodys Vokietijos vartotojų kainų indeksas, galimai parodysiantis iki 2,7% išaugusią metinę infliaciją. Taip pat iš Vokietijos atkeliaus IFO instituto verslo pasitikėjimo indeksas, pagal prognozes truputėlį sumenkęs. Analogiškai Italijos indeksas taip pat turėtų kristi nedaug. Tuo tarpu JAV vartotojų pasitikėjimo indeksui prognozuojamas beveik 4,5% kritimas per mėnesį.

Trečiadienį laukiama iki 11,6% per metus spartėjančių pinigų pasiūlos ES duomenų, o toks rezultatas leidžia galvoti apie didesnį infliacijos spaudimą ateityje. Namų pardavimas JAV greičiausiai nežymiai smuks, iki maždaug 5 mln. objektų.

Ketvirtadienį laukiama minimalaus gamintojų kainų augimo Italijoje. Visi infliacijos duomenys ateinančią savaitę prognozuoja kilimą, o tai gali išprovokuoti ECB didinti bazinę palūkanų normą. Perskaičiuotas JAV BVP gali pademonstruoti net 4,8% metinį augimą trečiąjį ketvirtį, o tai jau solidus rezultatas krizę patiriančiai ekonomikai. Kad ir koks būtų šis rodiklis, neabejojama, kad kitąmet jis mažės. Naujų manų pardavimų ataskaitoje laukiama kritimo.

Paskutinę savaitės dieną bus atskleisti Euro zonos ir Italijos vartotojų kainų indeksai, kaip jau tapo įprasta, turėtų didėti. Euro zonos vartotojų pasitikėjimo indeksas gali kristi vienu punktu. Kitos savaitės makroekonominiai rodikliai, pagal prognozes turėtų ženkliai suprastėti, o tai stabdys finansų rinkų atsigavimą po korekcijos.