versija spausdinimui

versija spausdinimui

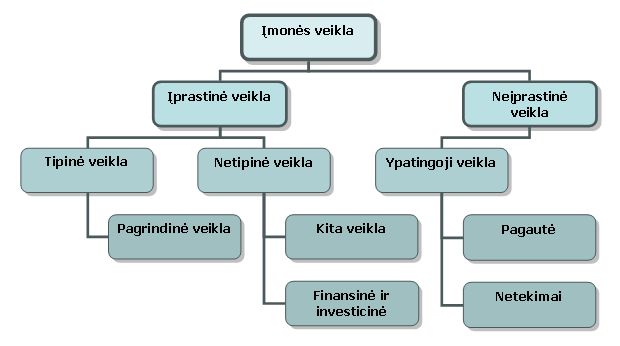

Pelno (nuostolių) ataskaitoje įmonės veikla skirstoma į kelias kategorijas:

Įprastinė veikla – pasikartojančios ūkinės operacijos, susijusios su įmonės veikla. Tipinė veikla – ūkinės operacijos, susijusios su veikla, iš kurios įmonė keletą ataskaitinių laikotarpių gauna daugiausia pajamų ir kurią įmonė laiko pagrindine. Pagrindinei veiklai priskiriami straipsniai: pardavimo pajamos, pardavimo savikaina ir veiklos sąnaudos. Netipinė veikla – ūkinės operacijos, kurios negali būti laikomos tipinės veiklos operacijomis, tačiau yra susijusios su įprastine veikla. Ypatingosios veiklos straipsniai – straipsniai, kuriuose parodomi neįprastų, atsitiktinių, reguliariai nesikartojančių ūkinių įvykių rezultatai, pavyzdžiui, stichinių nelaimių, teismo bylų, nutrauktos tam tikros produkcijos gamybos padariniai. Sudarant ataskaitą šie straipsniai gali būti praleisti, jeigu ataskaitiniais metais jų reikšmė lygi 0. Jeigu ypatingieji straipsniai įtraukiami, jie turi būti labai išsamiai nusakyti aiškinamajame rašte.

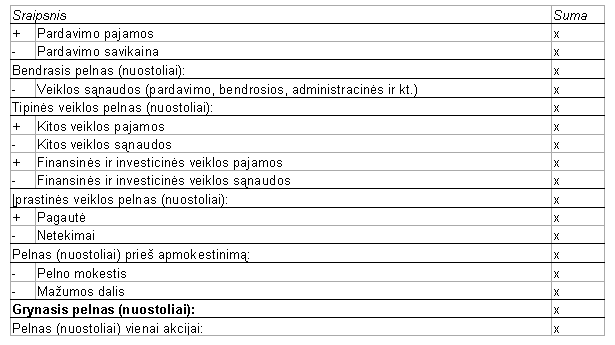

Žemiau pateikiama bendroji pelno (nuostolių) ataskaitos struktūra (ją leidžiama papildyti kitokiais straipsniais, jeigu to reikia siekiant teisingai parodyti įmonės veiklos rezultatus):

Taigi įmonės gaunamos pajamos gali būti:

- pardavimo pajamos, arba tiesiog pardavimai [Sales, Revenues, „Top Line“] – parduotos prekės ir paslaugos, išreikštos pirkėjų sumokėtomis kainomis;

- kitos veiklos pajamos [Other operating income] – netipinės veiklos produkcijos, parduoti skirtų prekių bei paslaugų teikimo pajamos, pajamos iš įmonės ilgalaikio turto naudojimo, honorarai (pavyzdžiui, patentų, prekių ženklų, autorių teisių, kompiuterių programų ir kt.), ilgalaikio turto (išskyrus finansinį) perleidimo pelnas ir kt.;

- finansinės ir investicinės veiklos pajamos [Financial Income, Interest Income] – palūkanos už suteiktas klientams ar įmonės darbuotojams paskolas, palūkanos už banke laikomus pinigus, pelnas dėl valiutos kurso pasikeitimo, pripažintos baudos ir delspinigiai už pavėluotus atsiskaitymus, dividendų pajamos, ilgalaikių investicijų perleidimo ir perkainojimo pelnas ir pan.;

- pagautė [Extraordinary Gains] - atsitiktinės pajamos ar pelnas, kurie negali būti priskirti įprastinei įmonės veiklai, pvz., kompensacija iš draudimo bendrovės dėl gaisro;

Įmonės patiriamos išlaidos:

- pardavimo savikaina [Cost of Good Sold] – per ataskaitinį ir ankstesnius laikotarpius patirtos išlaidos, tenkančios per ataskaitinį laikotarpį suteiktoms paslaugoms ir parduotoms prekėms, apskaičiavimą ir įkainojimą galima vykdyti keliais būdais;

- veiklos sąnaudos [Operating expenses] - per ataskaitinį laikotarpį patirtos išlaidos, susijusios su įprastine įmonės veikla, vykdoma neatsižvelgiant į pardavimų apimtį, išskyrus finansinę, investicinę ir kitą veiklą; pardavimo sąnaudoms [Sales and Marketing Expenses] priskiriamos prekybos patalpų nuomos, eksploatavimo, pagamintų prekių sandėliavimo išlaidos, komisiniai mokesčiai pardavėjams, prekybos darbuotojų darbo užmokestis ir socialinis draudimas, paslaugų ir prekių reklamos išlaidos ir kitos sąnaudos, susijusios su ataskaitinio laikotarpio vykdoma veikla, skirta užtikrinti ar padidinti pardavimus; bendrosios administracinės sąnaudos [General and Administrative Expenses] - administracinių pastatų ir kito bendro naudojimo turto išlaikymo, nuomos, nusidėvėjimo ir nurašymo, turto nuvertėjimo, įmonės reprezentavimo, paramos, labdaros, darbo užmokesčio, socialinio draudimo, abejotinų skolų ir kitos, susijusios su tipine įmonės veikla, išlaidos;

- kitos veiklos sąnaudoms [Other expenses] priskiriama parduotos netipinės veiklos produkcijos, perparduotų prekių ar paslaugų savikaina, ilgalaikio turto (išskyrus finansinį) perleidimo nuostoliai ir kt.;

- finansinės ir investicinės veiklos sąnaudos [Financial Expenses, Interest Expenses] – nuostoliai dėl valiutos kurso pasikeitimo, mokėtinos baudos ir delspinigiai už pavėluotus atsiskaitymus, ilgalaikių investicijų perleidimo ir perkainojimo nuostoliai, palūkanos lizingo (finansinės nuomos) būdu įsigyjant turtą, palūkanų sąnaudos, susijusios su paskolomis ir kt.;

- netekimai [Extraordinary Losses] – atsitiktinės sąnaudos ar nuostolis, kurie negali būti priskirti įprastinei įmonės veiklai, pvz., nuostolis dėl žemės drebėjimo;

- pelno mokestis [Profit Tax] – ataskaitinio laikotarpio pelno mokesčio ir atidėtojo pelno mokesčio sąnaudų (pajamų) suma (skirtumas); pelno mokestis apskaičiuojamas taikant kaupimo principą nuo apmokestinamojo pelno, kuris savo ruožtu skaičiuojamas pagal atsakingos mokesčių institucijos nustatytas taisykles;

- mažumos dalis – dukterinės įmonės pelno (nuostolių) dalis, tenkanti tiems dukterinės įmonės akcininkams, kurie nėra nei patronuojanti įmonė, nei kita tai įmonių grupei priklausanti dukterinė įmonė.

Taip pat pagal TAS pelno (nuostolių) ataskaitoje pateikiamas pelnas (nuostoliai) vienai akcijai [Earnings per share], kuris gaunamas einamųjų metų rezultatą (atėmus privilegijuotų akcijų dividendus) dalinant iš atskaitomybės laikotarpiu išleistų ir dar neapmokėtų paprastųjų akcijų svertinio vidurkio. Gali būti pateikiamas sumažintas (atskiestas) pelnas (nuostoliai) vienai akcijai [Diluted Earnings per Share] – tokiu atveju paprastųjų akcijų skaičius padidinamas akcijomis, galinčiomis atsirasti iš akcijų opcionų, konvertuojamųjų privilegijuotų akcijų, konvertuojamųjų obligacijų ir kt.

Finansinėje analizėje paprastai naudojami šie pelnai:

- bendrasis pelnas [Gross Profit], randamas iš pardavimų atėmus savikainą;

- pelnas prieš mokesčius, palūkaninius mokėjimus, nusidėvėjimą ir amortizaciją [EBITDA, Earnings Before Interest, Taxes, Depreciation and Amortization], randamas prie įprastinės veiklos pelno pridedant finansinės ir investicinės veiklos rezultatą bei nusidėvėjimą ir amortizaciją; nusidėvėjimas [Depreciation] – finansinio ir nematerialaus turto, o amortizacija [Amortization] – fizinio turto vertės sumažėjimas laikui bėgant; šie rodikliai gali būti pateikiami pelno (nuostolių) ataskaitoje arba randami iš pinigų srautų ataskaitos (jei ji sudaryta tiesioginiu būdu). EBITDA leidžia palyginti bendrovių veiklą, neatsižvelgiant į pasirinktą turto finansavimo būdą (jei kuri įmonė finansuoja plėtrą paskolomis, ji moka palūkanas ir tas mažina pelną). Analizuojant bendroves iš ūkio šakos, kurioje reikalingos didelės kapitalo investicijos (kaip telekomunikacijų sektorius), EBITDA gali būti geresnis veiklos matas nei, pavyzdžiui, grynasis pelnas, nes nėra paveiktas didelio nusidėvėjimo;

- pelnas prieš mokesčius ir palūkaninius mokėjimus [EBIT, Earnings Before Interest and Taxes], randamas prie įprastinės veiklos pelno pridedant finansinės ir investicinės veiklos rezultatą;

- ikimokestinis pelnas [EBT, Eanings Before Taxes], randamas prie grynojo pelno pridedant pelno mokestį;

- grynasis pelnas [Net Profit, Net Income, „Bottom Line“] – galutinis pelnas, kuris priklauso įmonės akcininkams.

Kas gali būti iškreipta pelno (nuostolių) ataskaitoje? Pavyzdžiui, neužpajamuotos iš anksto apmokėtos išlaidos, dirbtinai išdidinti pardavimai arba sumažintos išlaidos. Didesnius pardavimus galima įrašyti pasinaudojant kaupimo principu: tarkim, įmonė išsimokėtinai 3 metams parduoda automobilį ir jį iškart užskaito kaip įvykdytus pardavimus, tačiau juk realiai pajamos už automobilį vaikščios trejus metus. Pardavimų padidėjimą gali sukelti ir viena iš dažniausiai pasitaikančių apgavysčių, kai įmonė pristato klientams produktus, kurių jie neužsakė arba nepageidauja, žinodama, kad produktai bus grąžinti. Kol įvyksta grąžinimas, įmonė sėkmingai pajamuoja pardavimus, taip pat bendrovė gali uždelsti pajamuodama grąžinimą. Mažesnės išlaidos gaunamos, kai netiksliai įrašomas nusidėvėjimas ar ne visa savikaina (tokiu atveju didėja bendrojo pelno marža, o atsargų skiltyje atsispindi nesami produktai). Kad pelno (nuostolių) ataskaita patikima, galima spręsti, jeigu įmonė nuolat generuoja pelnus.

Į ką atkreipti dėmesį?

Pelningumo rodikliai [Profitability Ratios]

- įvairios pelno maržos, kurias galima interpretuoti kaip tam tikrų sąnaudų dalį nuo pardavimų;

- skiriasi priklausomai nuo sektoriaus, kuriame veikia įmonė;

- parodo vadovybės darbo efektyvumą: leidžia nustatyti, ar pelno augimas tikrai naudingas įmonei; kuo didesnės maržos – tuo geriau;

- padeda aptikti sąnaudų neritmingumą;

- investuotojai už įmones su didesnėmis maržomis paprastai moka daugiau.

- parodo įmonės gamybos efektyvumą;

- padeda nustatyti įmonės finansinę būklę atskleisdama, kokia dalis pinigų nuo pardavimų lieka, kai atskaičiuojama parduotų prekių ir paslaugų savikaina;

- parodo papildomų sąnaudų ir grynojo pelno galimybes: aukšta marža rodo, kad įmonė be vargo gali apmokėti papildomas išlaidas ir indikuoja galimą didesnį grynąjį pelną.

- nusako, kiek pelno kompanija gauna iš vieno piniginio vieneto pardavimų;

- žema marža – nepelninga bendrovė;

- taip pat žema marža gali nurodyti įmonės kainodaros sistemą, tarkim prekybininkai-perpardavinėtojai orientuojasi į dideles apimtis, o jų maržos yra žemos;

- dar žemos maržos gali reikšti vykstančius „kainų karus“ tarp konkurentų;

- didesnė pelno marža reiškia geresnę kaštų kontrolę.

Padengimo koeficientai [Coverage Ratios]

- parodo įmonės galimybes įvykdyti paskolų reikalavimus.

- parodo, kiek kartų įmonės pelnas didesnis už skolinimosi išlaidas (palūkanos, kitos išlaidos, kurias įmonė patiria skolindamasi lėšas, lizingo mokesčiai, valiutos keitimo skirtumai, jei skolinamasi užsienio valiuta; ataskaitoje paprastai įvardijama kaip palūkanų sąnaudos);

- leidžia kreditoriams nuspręsti, kiek užtikrinti palūkaniniai mokėjimai, t.y., ar įmonė sugeneruoja pakankamą grynųjų pinigų kiekį palūkanoms apmokėti;

- <1 reiškia, kad įmonės generuojamas srautas nepadengia palūkanų išlaidų;

- >1.5 yra gerai.

Atsižvelgiant į pelno (nuostolių) atsakaitą verta analizuoti ir stebėti:

- pardavimų kitimo kryptį;

- ribotų ar besibaigiančių patentų produktų grupę;

- produkcijos portfelio plėtimą;

- technologinių pokyčių naudą įmonei;

- pagrindinių tiekėjų ir klientų kiekį;

- tyrimų ir plėtros sąnaudų [=Research and Development arba R&D] santykio su pardavimais pokyčius.

----------------

Bus daugiau ...