RSS

RSS| Autorius | Žinutė |

| 2009-11-21 15:38 #69059 | |

|

jeigu buciau jautes didele rizika butu ir stopas. siuo metu kazkaip nemaciau prasmes det. Vistiek leidziu rinkai nugrybauti 100-200 pipsu i man nepalankia puse.

|

|

|

|

2009-11-21 18:29 #69068 |

|

Va va, čia jau mane sudominai. Pats jau kurį laiką svaigstu, apie sistemos be stopų privalumus, tik niekaip neturiu laiko normalią strategiją su gerais saugikliais pasidėlioti. Bus įdomu stebėti, kaip tau seksis toliau. Minėjai, kad šiuo metu nerealizuotas nuostolis yra 11% nuo portfelio vertės, o kokį maksimalų didį buvo pasiekęs?

|

|

| 2009-11-21 20:19 #69073 | |

|

sliux [2009-11-21 18:29]: Va va, čia jau mane sudominai. Pats jau kurį laiką svaigstu, apie sistemos be stopų privalumus, tik niekaip neturiu laiko normalią strategiją su gerais saugikliais pasidėlioti. Bus įdomu stebėti, kaip tau seksis toliau. Minėjai, kad šiuo metu nerealizuotas nuostolis yra 11% nuo portfelio vertės, o kokį maksimalų didį buvo pasiekęs? na iki 10% pakankamai izuliai rizikuoju. Virs 10% prekiauju kur kas nuosaikiau. Priartejus prie 20% "headzinu" visas pozicijas. Toliau sudeliauju po kelis pipsus kol nerealizuotas minusas vel santikinai sumazeja bent iki 10%. |

|

|

|

2009-11-21 23:50 #69085

2 2

|

|

Manau prekyba be SL įmanoma, nes kaina anksčiau ar vėliau pagrįžta. Tik kartais neužtenka depozito sąskaitoje, ir išaunama marža. Dabar bandau su demo, kolkas viskas normaliai, po naujųjų bandysiu su real sąskaita

. Anksčiau ar vėliau aš įveiksiu FOREX . Anksčiau ar vėliau aš įveiksiu FOREX Nėra blogo trendo, yra tik per mažas depozitas :whis

|

|

| 2009-11-22 11:41 #69091 | |

|

"Tik kartais neužtenka depozito sąskaitoje, ir išaunama marža"

smulkmenele aisku .Bet nemaloni. |

|

2009-11-22 18:19 #69108

1

|

|

|

Raimis [2009-11-21 23:50]: <...> nes kaina anksčiau ar vėliau pagrįžta. <...> Anksčiau ar vėliau aš įveiksiu FOREX kaip ish senbuvio tikrai keista girdeti tokius dalykus ;) altruistine propaganda:

Nori realizuoti savo sugebejimus zmonijos naudai? Prisijunk prie musu! Http://zip.hypernet.lt |

|

|

|

2009-11-22 19:12 #69115

2

|

|

Mano manimu turetu buti viskas kitaip stopas tam, kad nepataikius iveiti irinka ir gesinti kuo greiciau nuostoli. Profito galim ir nedeti, kad nebutu permazai

:whis

|

|

| 2009-11-22 19:41 #69121 | |

|

to simbav

na kiek suprantu tavo taktika : arba prarandi pora punktu arba paemi virs 10 . yra zmoniu (tame tarpe ir as ) , kurie stengiasi isvengti SL .Ypac mazu . Pliusa galima ir taip ir taip gauti. Aisku tiketis , kad minusine pozicija anksciau ar veliau visada taps pliusine truputi naivoka. Viena karta is 10 taip neivyks. Ir tada bus ate saskaitai. Nebent uzteks kapitalo ir kantrybes luktelet metus ar du.Ar daugiau |

|

|

|

2009-11-22 21:10 #69142 |

|

Du metus ar daugiau

:whis

|

|

|

2009-12-04 12:13 #72307

1

|

|

| 2009-12-04 12:23 #72309 | |

|

mire

|

|

|

|

2009-12-04 12:39 #72318

1

|

|

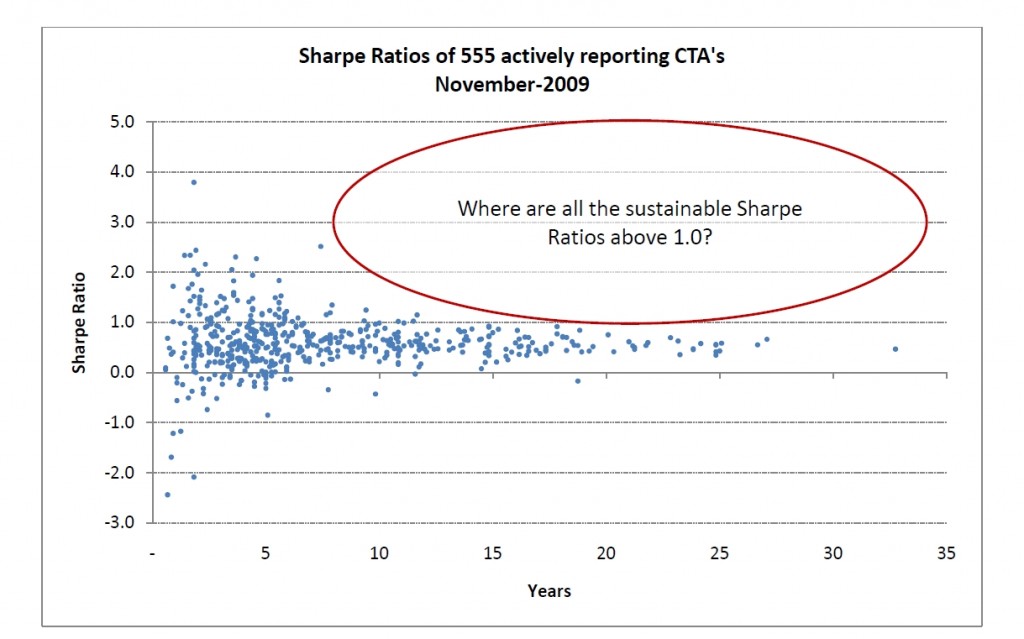

Į kafkos pateiktą grafiką su ypatingu dėmesiu turėtų pažiūrėti ketinantys FX virinti po 30 ar 100% per mėnesį. Kažkaip senokai jau nieks nesigyrė tokiom grąžom arba lūkesčiais. Gal jau suprato žaidimo taisykles?

Common sense is not very common

|

|

|

|

2009-12-04 12:46 #72321 |

|

"Gal jau suprato žaidimo taisykles?"

Tai matyt ne, nes kai supras tada ir prasides po 30 ar 100 per menesi |

|

| 2009-12-04 12:51 #72323 | |

|

|

|

|

|

2009-12-04 12:57 #72325 |

|

C#, Jūs gal paskaičiuokit koks turėtų būti portfelio vertės standartinis nuokrypis su tokia grąža ir Sharpo rodikliu 1.0>=

Ir tada pagalvokit, kokia Margin Call tikimybė naudojant toki didelį svertą. Common sense is not very common

|

|

|

|

2009-12-04 13:06 #72326 |

|

"C#, Jūs gal paskaičiuokit koks turėtų būti portfelio vertės standartinis nuokrypis su tokia grąža ir Sharpo rodikliu 1.0>="

Kad nemoku, bet ateityje tokiais dalykais domesiaus kaip juos paskaiciuot As paprasciausiai tikiu kad ilgai ir sistemingai dirbant, skiriant FX full time, imanoma pasiekt ypatingai geru rezultatu, nemegstu zmogaus kisimo i statistika ar kazkokius remus, cia prekybos robotams tas labiau taikytina. Cia mazdaug kaip - statistinis vidutinis ugis yra 1.80m, na bet mano ugis yra 2m kito zmogaus ugis 1.6m. Turbut supratot ka norejau pasakyt... |

|

|

|

2009-12-04 13:07 #72327 |

|

Supratau, kad esat religingas. Ar teisingai ?

Aš irgi tikiu. Tikiu, kad ilgai ir sistemingai dirbant Sharpo rodiklis artėja prie 1,00. Common sense is not very common

|

|

|

|

2009-12-04 13:14 #72331 |

|

Statistiskai gaunasi kad visi 1.80 ugio. Individualiai - kiekvienas skirtingo ugio. IQ vidutini irgi galima paskaiciuot, bet atskirai paemus vienas bus genijus kitas durnius. Norejau pasakyt kad kiekvienam savo. Taip ir FX prekybos rezultatai - kiekvienam pagal sugebejimus. As laikau kad FX tai tam tikrus desningumus turintis zaidimas, tik skirtingi zmones juos mato skirtingai arba isvis nemato. Jeigu jus kotiruotes laikote atsitiktiniu triuksmu kruva - tada taip is esmes su tokiu poziuru siam zaidime turetu buti visi lygus.

Nereligingas as, pagal paziuras grynas ateistas =) Kalbu apie tikejima, kai tiki tuom ka darai, nes kitaip kokia prasme daryti ? Ko tam FX'e sedim ir laidojam ten pinigus ? Matyt losimo pomegius patenkinam |

|

|

|

2009-12-04 13:26 #72339

1

|

|

Iš mano patirties - tikėjimas rezultatų teigiamai neįtakoja.

Common sense is not very common

|

|

|

|

2009-12-04 13:29 #72341 |

|

Na nekalbu apie pozicijos atidaryma be rizikos kontroles ir tikejima kad kaina eis ten kur reikia =)

|

|