RSS

RSS| Autorius | Žinutė |

| 2010-03-22 23:22 #98552 | |

|

forex yra high risk(tarp aukšciausių rizikų rinka). Vienas kvailas, neprotingas ėjimas, ir emocijų nevaldymas - tu lieki basas, be pinigų, "paskerstas". Iš tavo aprašymus sprendžiu, kad tau nevertėtų eiti į Forex(skerdyklą).

Šarūno postas daug tiesos pasako. Manau spėsi atrasti save laikui bėgant, kas tau labiau patinka, įdomu... |

|

|

|

2010-03-23 06:01 #98586 |

|

"Na pirmiausia forexe tikimybė išlošti neviršija 47 proc"

Didziausia tikimybe, kiek zinau, yra islosti auginant agurkus ir pomidorus siltnamyje - kazkur ~95%. Ten visada ,kiek girdejau, buna labai aiskus trendas vasara. |

|

| 2010-03-23 07:08 #98588 | |

|

cikaga [2010-03-22 23:08]: Nezinau kur investuoti savo laika, o juk po 4 metu as jau privalau kazkuo buti. Forex - gana sunkus dalykas ir jam skirti laiko reikia daug. Bet "ankstyvoje jaunystėje" išbandyti save šioje srityje verta: galimybės čia didelės, privalumų irgi yra tokių, kurių kitose srityse (turiu omeny pinigus) nėra. Individualios kelionės

Investicijos |

|

| 2010-03-23 12:23 #98645 | |

|

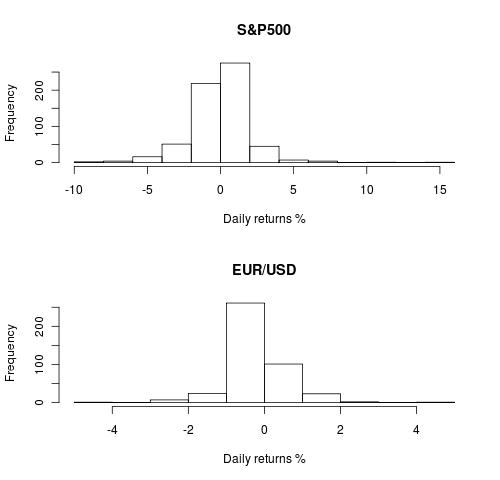

centas [2010-03-22 22:22]: forex yra high risk(tarp aukšciausių rizikų rinka). Vienas kvailas, neprotingas ėjimas, ir emocijų nevaldymas - tu lieki basas, be pinigų, "paskerstas". Iš tavo aprašymus sprendžiu, kad tau nevertėtų eiti į Forex(skerdyklą). Šarūno postas daug tiesos pasako. Manau spėsi atrasti save laikui bėgant, kas tau labiau patinka, įdomu... Idomu, kokiu valiutu poru svyravimais remiantis buvo padaryta isvada, kad forex turi auksciausia rizika tarp finansiniu instrumentu? Nuo 2007-09-27 EUR/USD standartinis nuokrypis naudojant dienos uzdarymo kainas buvo 0.8%, tuo tarpu S&P500 stand. nuokrypis 2%. Grazu histogramos:

|

|

|

|

2010-03-23 12:26 #98646

1 1

|

|

Speju ne del nuokrypiu o del svertu. Jeigu prekiausi 1:1 tai turbut ilgai uztruks kol sudeginsi saskaita.

|

|

| 2010-03-23 12:54 #98654 | |

|

kokiu valiutu poru svyravimais remiantis buvo padaryta isvada, kad forex turi auksciausia rizika tarp finansiniu instrumentu? Svyravimai nėra tinkamas parametras rizikai įvertint: tai kad S&P per dieną pajudėjo daugiau, tai visų pirma reiškia, kad uždirbti buvo galima daugiau. Rizika ir nuokrypis - tiesiogiai nesusiję dalykai. Individualios kelionės

Investicijos |

|

| 2010-03-23 14:13 #98682 | |

|

Darriusk [2010-03-23 11:54]: Svyravimai nėra tinkamas parametras rizikai įvertint: tai kad S&P per dieną pajudėjo daugiau, tai visų pirma reiškia, kad uždirbti buvo galima daugiau. Rizika ir nuokrypis - tiesiogiai nesusiję dalykai. Ok, jei svyravimai rizikos nepaaiskina, tai kaip Tamsta aprasytu rizika? Panasu, kad laikas steigti Finansininku universite Lietuvoje, nes cia tiek daug naujoviu - pradedant nuo rizikos aprasymo, baigiant pelno skaiciavima pipsais... Prie C# paminetos priezasties dar prideciau tai, kad valiutu poros dazniausiai grizta prie ilgalaiko vidurkio, tuo tarpu akciju augimui tik dangus yra limitas |

|

| 2010-03-23 14:30 #98692 | |

|

kafka [2010-03-23 14:13]: Ok, jei svyravimai rizikos nepaaiskina, tai kaip Tamsta aprasytu rizika? Panasu, kad laikas steigti Finansininku universite Lietuvoje, nes cia tiek daug naujoviu - pradedant nuo rizikos aprasymo, baigiant pelno skaiciavima pipsais... Nesu teoretikas, o praktikas-treideris. Rizikai aprašyti man čia užims perdaug laiko ir vietos. Be to, dar reikia susitarti, apie kokią riziką šnekama. Rizikai įvertinti savo mokiniams turiu gana netrumpą video pamoką. Jei labai supaprastintai ir trumpai tai treiderio riziką galima nustatyti pagal trendo struktūrą ir vietą, kur atidaroma pozicija. Kuo trendo korekcinės bangos silpnesnės, tuo rizika mažesnė. Jei trendas išvis neturėtų korekcinių bangų - rizika būtų artima 0, nors kaina nukryptų ir 50% per dieną. Individualios kelionės

Investicijos |

|

|

2010-03-23 15:23 #98705

1

|

|

|

Darriusk [2010-03-23 13:30]: Rizikai įvertinti savo mokiniams turiu gana netrumpą video pamoką. Jei labai supaprastintai ir trumpai tai treiderio riziką galima nustatyti pagal trendo struktūrą ir vietą, kur atidaroma pozicija. Kuo trendo korekcinės bangos silpnesnės, tuo rizika mažesnė. Jei trendas išvis neturėtų korekcinių bangų - rizika būtų artima 0, nors kaina nukryptų ir 50% per dieną. Tai jusu universite, norit suprasti kas yra rizika, reikia zinoti tokiu keywordus kaip trendas, traderis, korekcija, plius reikia tureti juoda dirza Ellioto bangose. Man visi sie subjektyvus paburimai panasus i pinigu valdyma, o ne i rizikos aprasyma. |

|

|

2010-03-23 15:43 #98719

1

|

|

|

Mielas Darriusk, ar jus cia ieskot nauju buratinu, kurie sekmingai galetu pasodinti pinigeli jusu universiteto sodelyje? Jei neaisku apie kokia rizika as kalbu, tai apie ka cia rasote? As manau, kad aiskiai ivardijau apie kokia rizika as kalbu ir tai palyginau pateiktame grafike. p.s. kad netaskyti musu brangaus laiko, siulau Tamstai pateikti akivaizdzius irodymus, kad Forex rizika yra didesne nei kitu finansiniu instrumentu. O apie buratino nuotykius mes vaikams pries miega paskaitysim. |

|

|

|

2010-03-23 15:50 #98722

1

|

|

Nezinau ka Darriusk turejo omenyje bet manau kad svyravimai su rizika be abejo yra susije. Didesni volatility turincios poros yra zymiai pavojingesnes kad ir tam paciam forexe, jeigu rizikos lygis vienodas kaip ir ant kitu poru...

Beje kafka galetai lygint ne e/u, nes jis ganetinas flegmatikas, o koki GBP/JPY. But idomu paziuret. |

|

|

2010-03-23 15:54 #98723

2

|

|

|

As manau, kad aiskiai ivardijau apie kokia rizika as kalbu ir tai palyginau pateiktame grafike. Mielas kafka, pats po savo grafikais parašei: nuokrypis naudojant dienos uzdarymo kainas buvo 0.8%, tuo tarpu S&P500 stand. nuokrypis 2% Taigi apie ką pats kalbi? Kas tada yra tas nuokrypis? Nuo ko nuokrypis? Ir kas pavaizduota grafike: nuokrypis, rizika, ar kas ? Individualios kelionės

Investicijos |

|

| 2010-03-23 16:00 #98726 | |

|

Jei lyginat rizika tarp valiutų ir akcijų rinkų... tai valiuta nenuvertės iki 0. O su akcijomis gali visaip atsitikti...ir kilti iki begalybės ir bankrutuoti t.y. nuvertėti iki 0

|

|

|

2010-03-23 16:17 #98732

1

|

|

|

Apie standartini nuokrypi galima pasiskaityti:

http://lt.wikipedia.org/wiki/Vidutinis_kvadratinis_nuokrypis http://en.wikipedia.org/wiki/Standart_Deviation Pabandysiu aprasyti, kaip nuokrypis buvo gautas pateiktame pvz. 1. Atsisiunciam is Yahoo instrumento dienos uzdarymo kainas. 2. Uzdarymo kainas keiciam i graza nuo uzdarymo vakar(t0) iki sios dienos(t1). Formule: (t1-t0)/t0 3. skaiciauojam grazos arba pokycio aritmetini vidurki - susumuojam visus pokycius ir dalinam is nariu kiekio. 4. skaiciuojam kaip kiekviena diena pokytis buvo nukrypes nuo vidurkio. Pvz. vidurkis yra 0, o dienos pokytis eur/usd porai yra -2%,-4%,+0.2%,+5%, tuo tarpu S&P500 svyruoja didesniame intervale. Visa tai galima atlikti excelyje. Siuo atveju instrumento rizika yra svyravimai. Zinat kokia instrumento rizika gali planuoti pinigu valdymas, sverto dydi. Keista, bet tai destoma bet kuriame finansiniu pagrindu kurse... |

|

| 2010-03-23 16:21 #98733 | |

|

Nett [2010-03-23 15:00]: O kas nutiko su Zimbabves doleriui? http://en.wikipedia.org/wiki/Zimbabwean_dollar |

|

| 2010-03-23 16:44 #98746 | |

|

Na jei butumet pabandes praktiskai pateikta pvz. tai nereiktu daugiau klausineti. Pabandau paaiskinti ir siulau paciam issiaiskinti, nes tikriausiai visi foruma dalyviai moka paskaiciuoti nuokrypi ir rizika. O mokyti mokytoja kazkaip kuklu

Kaip minejau naudojam ne kainos pokyti, bet dienos pokyti. Jei dienos pokytis diena is dienos yra 2%, tai rizika yra nuline: Vidurkis: (2+2+2+2+2+2+2+2)/8=2 Standart. nuokrypis bus lygus = 0 Tai pgl. kafka, tas instrumentas kuris turi nuline rizika, bet teigiama graza yra geresnis, nei tas kuris turi didele graza+didelius svyravimus. |

|

| 2010-03-23 17:18 #98754 | |

|

Rizika galetu buti nuline tik vienu atveju - jei isigytas instrumentas neplanuojamas parduoti per artimiausius X metu. Panasiai buna, kai bankai nusiperka imoniu ar kitu banku obligaciju ir neplanuoja ju parduoti iki termino pabaigos. Tokiu atveju nera prasmes kasdiena skaiciuoti rizika ir toks instrumentas buna itaukiamas tik i apskaita pgl. pirkimo kaina. Tuo tarpu jei bankas nusiperka obligaciju noredamas paspekuliuoti, tokio instrumento rizika bus skaiciuojama pgl. dienos pokycius.

Praktikuojantiems spekuliantams nulines rizikos nebuna (mano kuklia nuomone). |

|

| 2010-03-23 17:28 #98756 | |

|

pala, pala, aš klausiau visai ne to:

Vidurkis: (2+2+2+2+2+2+2+2)/8=2 Standart. nuokrypis bus lygus = 0 Tai pgl. kafka, tas instrumentas kuris turi nuline rizika... Taigi kafka sako, kad stand. nuokrypis ir rizika - tai beveik tas pats. Dėl to ir kilo ši diskusija. Pagal Darriusk yra kitaip: Jei trendas išvis neturėtų korekcinių bangų - rizika būtų artima 0 Vidurkis (2+50+100+2+100)5 = 50.8 Stand nuokrypis bus didelis (>40?) Tačiau rinka pasižymi sąvybe judėti tiesia linija Taigi Darriusk teigia, kad nuokrypis ir rizika nėra susiję tiesine priklausomybe. Nes jam atrodo, kad jei rinka juda tiesia linija, rizika lygi nuliui, o ne 40. Kas teisus ? Individualios kelionės

Investicijos |

|

|

2010-03-24 09:31 #98955

1

|

|

|

Darriusk [2010-03-23 17:28]: Kas teisus ? Kadangi daugiau argumentų prieš neišgirdau, lieku prie savo nuomonės, išsakytos diskusijos pradžioje (postas #98654): nuokrypis ir rizika tiesiogiai nesusiję dalykai. Individualios kelionės

Investicijos |

|

| 2010-03-24 18:01 #99137 | |

|

Irodymas, kad kinai manipuliuoja valiuta:

http://www.youtube.com/watch?v=hwVy_2eOfsE&feature=player_embedded MADRIDO ERA

|

|