RSS

RSS| Autorius | Žinutė |

|

|

2026-05-19 16:30 #880630 |

|

Ryt 9 mėn ar tiksliau Q3 rezultatų skelbimas... forumas tylus. Gal kas paprognozuos ką nors?

Asmeniškai spėju (taip, spėju be skaičiavimų, kaip krepšinio varžybų rezultatą), kad bus silpnas 0-3 mln pelnas. Pieno žvaigždės; Apranga, Artea

|

|

| 2026-05-19 21:41 #880673 | |

|

Su tokiomis trąšų ir dujų kainomis šie metai bus silpni…

|

|

|

|

2026-05-20 16:39 #880746 |

|

Va ir sulaukėm 9 mėn rezultatų

https://view.news.eu.nasdaq.com/view?id=b9b88f7d2806605a30b7d943e450fe998&lang=lt&src=listed superinis Q1 ištempė labai blogą Q2 ir 6 mėn rezultatas dar visur buvo su kažkokiu pliusu, lyginant su buvusiais FY, bet pridėjus Q3, 9 mėn rezultatas jau atsilieka ir turime -18 proc. gryno pelno pokytį. Pieno žvaigždės; Apranga, Artea

|

|

| 2026-05-20 16:50 #880749 | |

|

Komentaruose buvo tikimasi minusinio arba arti 0 pelno, bet per Q3 6.5 mln pelnas.

|

|

|

|

2026-05-20 16:57 #880750 |

|

Dėl to taip, sąlyginai dar neblogai, maistas žiūriu pašoko netikėtai gerai ir kompensavo su pliusu. Beje, praėjusiais FY Q3 buvo +8,8 mln., tai dabar bendrai rezultatą vertinčiau kaip patenkinimą.

Pieno žvaigždės; Apranga, Artea

|

|

2026-05-20 17:00 #880751

1

|

|

|

Turint omenyje išaugusias energijos kainas bei žymiai šaltesnę žiemą, tai ne taip ir blogai atrodo.

|

|

|

|

2026-05-20 17:05 #880752 |

|

Tik akcijos kaina prieš metu su geresniu rezultatu 1,4 net nesiekė

Pieno žvaigždės; Apranga, Artea

|

|

2026-05-20 17:11 #880754

2 2

|

|

|

Nes niekas tada dar nesitikėjo, jog pavyks ir toliau išlaikyti tiek pelną tokiame aukštame lygyje, tiek dividendus jog net 9ct mokės (palyginus su 3ct mokėtais prieš tai)

|

|

| 2026-05-21 09:09 #880793 | |

|

daliux, kur tu radai, kad bus mokami 9cnt divai?

|

|

|

2026-05-21 09:12 #880794

1

|

|

|

gera buvo investicija Akolos diversifikacijai - makaronų sostinė Alytus ištempė visą grupės rezultatą vs. ūkininkai ir paukšytnas stipriai tempė.. nėra tragiški rezultatai - smagu, kad skirtingos veiklos kojos leidžia pelningumą bendrai išlaikyti teigiamą

|

|

| 2026-05-21 10:02 #880799 | |

|

marukas [2026-05-21 09:09]: daliux, kur tu radai, kad bus mokami 9cnt divai? Tai juk jau seniau buvo paskelbti ir išmokėti https://view.news.eu.nasdaq.com/view?id=b7409ec1e5019069f9ae84353dce86502&lang=lt&src=listed |

|

| 2026-05-21 10:19 #880802 | |

|

ai, čia už praeitus metus. Tai tie jau išleisti

|

|

|

|

2026-05-21 10:24 #880803 |

|

Diversifikacija gelbėja ir ne pirmą kartą. Jei žemės ūkis būtų ant 0, o kartais iššautų prie stabilių gamybos rezultatų - sakyčiau super, bet dabar kai degina pinigus, tai prastai atrodo. Pradeda atrodyti, kad geriau parduotų visą Linas agro veiklą ir liktų su makaronais ir paukščiais tik. Nežinau kaip jūs, bet jei asmeniniame porfelyje viena akcija daro +20 proc., kita -15 proc. ir stabiliai, tai imuosi veiksmų ir tą minusinę šalinu, o ne džiaugiuosi kaip faina su minimaliu bendru pliusu sėdėti.

Pieno žvaigždės; Apranga, Artea

|

|

|

|

2026-05-21 13:26 #880836

4

|

|

Akola Group 2025/2026 finansinių metų trečiasis ketvirtis (2026 Q1) buvo silpnesnis nei prieš metus, tačiau istoriniame kontekste rezultatas nėra itin prastas.

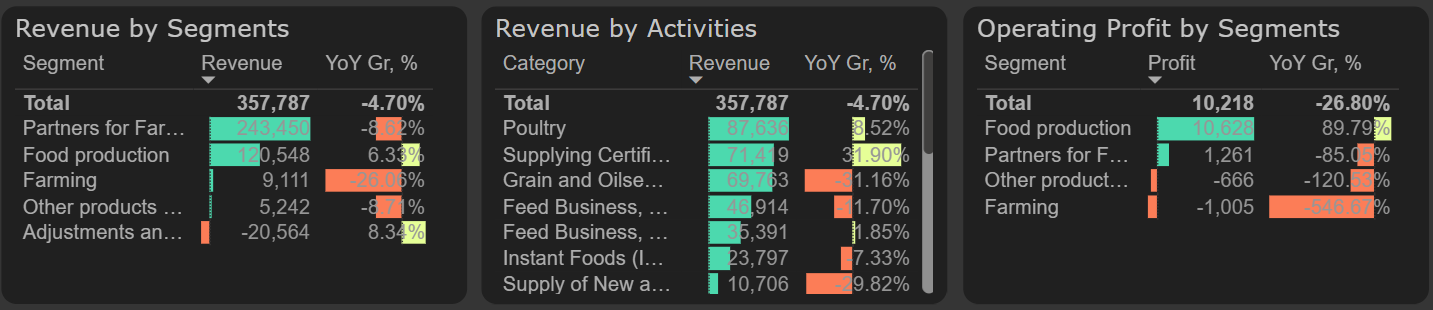

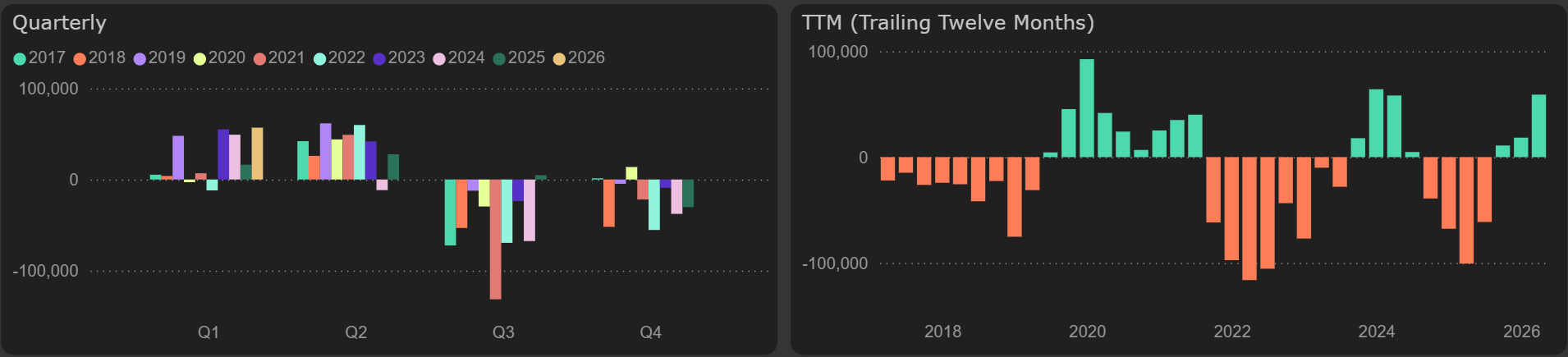

Šį ketvirtį apyvarta buvo 5 % mažesnė (pagal koreguotus duomenis 11%) nei prieš metus ir siekė 358 mln. eurų. Pajamos augo tik maisto gamybos segmente (+6 % YoY). Rezultatai pagal segmentus, 2026 Q1  Bendrasis pelnas 2026 Q1 sumažėjo 7 % (pagal koreguotus duomenis 16%), palyginti su tuo pačiu laikotarpiu pernai. Tiek šį ketvirtį, tiek per 9 mėnesius paukštininkystės veikla sugeneravo beveik pusę viso bendrovės bendrojo pelno (2025/2026 Q3: 18,9 mln. eurų iš 40,3 mln. eurų; 2025/2026 9M: 61,7 mln. eurų iš 132,5 mln. eurų), nors sudarė tik ketvirtadalį bendrovės apyvartos. Bendrasis pelnas  Veiklos sąnaudos šį ketvirtį judėjo priešinga kryptimi – buvo 3 % didesnės nei prieš metus dėl augusių pardavimų sąnaudų. Veiklos pelnas 2026 Q1, palyginti su pernai, sumažėjo 27 % (pagal koreguotus duomenis 44%) iki 10,2 mln. eurų. Šį ketvirtį, kaip ir per 9 mėnesius, beveik visas veiklos pelnas buvo sugeneruotas maisto gamybos segmente. Partnerystės su ūkininkais segmento veiklos pelnas 2026 Q1 siekė vos 1,3 mln. eurų, kai prieš metus sudarė 8,4 mln. eurų (pagal koreguotus duomenis 12,8 mln. eurų), o ūkininkavimo segmentas buvo nuostolingas. Pastarųjų 12 mėnesių laisvas pinigų srautas išliko teigiamas ir padidėjo iki 59 mln. eurų. Tačiau šį ketvirtį jį palaikė tik pinigų srautas iš apyvartinio kapitalo, o FFO pinigų srautas apskritai nebuvo sugeneruotas. Laisvas pinigų srautas  Bendrovės santykiniai įverčiai yra pakankamai žemi: P/E – 5,1x, EV/EBITDA – 6,2x. Tačiau bendrovės rezultatus šiuo metu palaiko tik vieno segmento – maisto gamybos – apyvartos ir maržų augimas, kuris kompensuoja priešingą tendenciją kituose segmentuose. Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Akola Group ataskaita. |

|

|

|

2026-05-29 08:40 #881596

1

|

|

Akola Group Q3 2025/26 analysis: “Shaping up to be a solid year”

Link to report |

|

|

|

2026-05-29 09:02 #881598

1

|

|

Kur klausimas ar stiklinė pusiau tuščia ar pusiau pilna, man atrodo, kad patempiama link pusiau pilnos. Galimai to, kad ,,This report is commissioned by the company covered in this report which means Enlight Research OÜ receives

compensation to write research on the company. '' Pieno žvaigždės; Apranga, Artea

|

|

|

|

2026-05-29 12:04 #881620 |

|

Lieka laukti rudens. Pavasaris lietingas, kruša yra rizika, bet yra ir draudimas. Neseniai Europą (ypač Prancūziją ir Vokietiją) pasiekęs lietus sumažino įtampą dėl pavasarinės sausros. Pasėlių būklė vertinama neblogai. Rapsai stabiliausia kultūra, užtikrinta paklausa lieka laukti derliaus. Lieka tik produktų perdirbimas ir paukštiena, stabiliai generuojantys srautus. Laukiu ramios vasaros su šia akcija.

|

|

|

2026-05-30 12:06 #881669

1

|

|

|

Paukščiukų pelnai krito labiau nei tikėjausi. Grūdų prekybos rezultatas tokie so so. Ketvirčio rezultatą mano vertinimuose ištempė pašarai/trašos. Paskutinis ketvirtis priklausys nuo prekybos grūdais, trašų kainos gal dar padės (priklauso nuo turimo atsargų likučio). EBITDA 85-90mEur rėẓ̌yje ištemps. Bet pasiekti >100mEur be šansų.

Labiausiai neramu dėl kitų finansinių metų. Akcijos kaina - kitas reikalas. Be to, įdomu, kaip sužais su share bajbiakais. Skolos lygis leidžia rimčiau užeiti su supirkimais ar dividendais. anno 2001: 15.7% CAGR

|

|

|

|

2026-06-02 16:18 #881840 |

|

Vėl tas pats supirkimo principas... įdomu vėl valdyba pardavinės?:

,,Galimi akcijų įsigijimo kainos siūlymo taškai (pasirinkti vieną iš galimų): 1,66 EUR, 1,69 EUR arba 1,72 EUR už 1 akciją. Galutinė pirkimo kaina nustatoma vieningos kainos būdu ir yra lygi mažiausiai kainai, už kurią emitentas gali įsigyti tikslinį akcijų skaičių. Bendra maksimali įsigyjamų akcijų suma: iki 1 500 000 eurų.'' https://view.news.eu.nasdaq.com/view?id=b445dfeb1e32eb6b22b156563eccfedf1&lang=lt&src=listed Pieno žvaigždės; Apranga, Artea

|

|

| 2026-06-02 16:53 #881850 | |

|

Tai nesvarbu kas pardavinės, svarbu vėl neišsidurtų smulkieji tikėdamiesi didžiausios kainos. Labai įdomu ryt 1.66 ar apie 1.7 bus kaina?

|

|