RSS

RSS| Autorius | Žinutė |

| 2026-05-13 09:43 #880017 | |

|

Kaip visada ilgalaikiam investavimui ar dividendam atrodo perspektyviai, bet trumpesnius periodu Net profit eilutė galima tikėtis nepadės kaina kilti.

|

|

| 2026-05-13 09:43 #880018 | |

|

Akcijos kainos augimo potencialas turbūt yra šitame:

Grupė strateginiam laikotarpiui taip pat apibrėžė minimalų dividendą, tenkantį vienai akcijai (DPS), kuris už 2029 m. turėtų siekti ne mažiau kaip 1,54 Eur.:

|

|

| 2026-05-13 09:56 #880020 | |

|

Na taip, bet čia 2029 metams, man įdomiau kas vyks metų bėgyje. O su 1,54 dividendais turbūt galima tikėtis iki 25 Eur kainos. Tai kaip sakau ilgesniam laikui atrodo perspektyviai, bet iki rudens žiūrint vargu ar kils kaina, gal net kažkiek pigiau bus galima nupirkt ant vasaros. Matysim, pokolkas dar nepirksiu.

|

|

| 2026-05-13 10:28 #880028 | |

|

Tai metų bėgyje vyks +3% nuo prieš tai buvusių DIV'ų ir taip iki 2029 metų ir tai patvirtinta. Tai pritarčiau, kad su lig tuo lygiagrečiai lėtai ir sėsliai akcijos kaina kils su šiokiais tokiais pasvyravimais ir latencija ar reakciją į politikų vandens virpinimą

|

|

2026-05-13 11:08 #880035

1 1

|

|

|

į IGN jau esame daug kartų kalbėję - reikia žiūrėti kaip obligacija su 9-11% ilgalaikiu kuponu (~7% div +3-5% akcijos vertės augimas per laikotarpį) -> jeigu turite sverto galimybę tai galima tai padidinti iki 12-15% vidutinės metinės grąžos, tai čia svarbu valdyti lūkesčius

Kaip suprantu jūrinis parkas keliasi neribotam laikui už 2030 metų horizonto, tad netaškys EBITDA ir skolos, projektui kad tik įgyvendinti - div padengti pilnai iki 2035 metų iš net dabartinio EPS - tad IGN akcija kaip lėktuvnešis lėtai plaukia užtikrintai ką kiti mano? |

|

|

|

2026-05-13 11:18 #880041 |

|

2027 metai 300 mln obligacijų išpirkimas, 2028 metais 300mln obligacijų išpirkimas, 2030 metais 300 mln obligacijų išpirkimas... Obligacijų palūkanos buvo nuo 1,875 iki 2,000 procento. Bus leidžiama nauja emisija ar išperkama iš savo rezervų. Atsakius į klausimą bus aišku ir su dividentais, ir su parkais , ir su visa plėtra. Kokios bus obligacijų palūnos ir koks terminas? Ar tai bus viena konsoliduota emisija ar kelios emisijos. P.S. Nemanau, kad mokės iš sulkaupto pelno...

|

|

| 2026-05-13 11:23 #880043 | |

|

Pritariu - tai lėtas, sunkus, nuobodus ir didelis laivas, bet stabilus, nepargriaunamas ir lėtai judantis į priekį. Nežinau kodėl tiek daug diskusijų IGN tema. Realiai obligacinė pozicija, tik susirinkti įėjimo taškus reikia tinkamai. Galima net neskaitant analitikų pasiskaičiuoti investicinę gražą iš šitos pozicijos mažiausiai iki 2030 metų.

|

|

|

2026-05-13 11:31 #880045

1

|

|

|

agrollc [2026-05-13 11:18]: 2027 metai 300 mln obligacijų išpirkimas... Tai faktas, jog refinansuos su naujomis emisijomis ir tiek žinių. Kažkokių didelių net klausimų šioje vietoje nėra. Kredito reitingas po IPO beje net ir pakilęs. Euribor žinoma taip pat. Bet tokio dydžio ir tokio patikimumo su tokiu reitingu įmonei įmonei pasiskolinti tai be jokių problemų, tikėtinos palūkanos matyt apie 4% siektų |

|

|

2026-05-13 11:34 #880046

1

|

|

|

Slight positive surprise on adj. EBITDA.

|

|

| 2026-05-13 13:03 #880065 | |

|

jeronimas [2026-05-13 11:08]: į IGN jau esame daug kartų kalbėję - reikia žiūrėti kaip obligacija su 9-11% ilgalaikiu kuponu (~7% div +3-5% akcijos vertės augimas per laikotarpį) -> jeigu turite sverto galimybę tai galima tai padidinti iki 12-15% vidutinės metinės grąžos, tai čia svarbu valdyti lūkesčius Kaip suprantu jūrinis parkas keliasi neribotam laikui už 2030 metų horizonto, tad netaškys EBITDA ir skolos, projektui kad tik įgyvendinti - div padengti pilnai iki 2035 metų iš net dabartinio EPS - tad IGN akcija kaip lėktuvnešis lėtai plaukia užtikrintai ką kiti mano? IPO 22,5, dabar 21,4, tai kilimo kaip nelabai. Keista, kad akcija kaip komunalininkas gana silpnai atlaiko geopolitines rizikas, tai tas sunkus laivas irgi nemenkai siubuoja. Beliaka dividendai, o iš kilimo kritimo pagaut dar kokius 5 proc. ne taip jau paprasta pagaut. Dėl Irano rurim kokius minus 5 proc., sakyčiau, per daug. |

|

| 2026-05-13 13:37 #880067 | |

|

Taip IPO kainos pramušimas - taps penkmečio įvykiu

nuo 18-18,5 kainos vidutines per paskutinius Y24-25 - išjudėjo šiaip ne taip iki 21,5-22,0EUR -> tad toliau per 2-3metus iki 25-27 EUR turi spausti (div yield liekant ~6,0-6,5%). |

|

| 2026-05-13 14:04 #880073 | |

|

Nebūtinai, vien jų BESS'ai paleisti sukurs emocijų teigiamų kainai pakilt. Aišku įdomiai, iš galios rezervų pajamos mažėjo, bet vat iš sprendimų klientams, elektros ir dujų pardavimo ketvirtis teigiamas.

|

|

|

|

2026-05-13 15:27 #880079 |

|

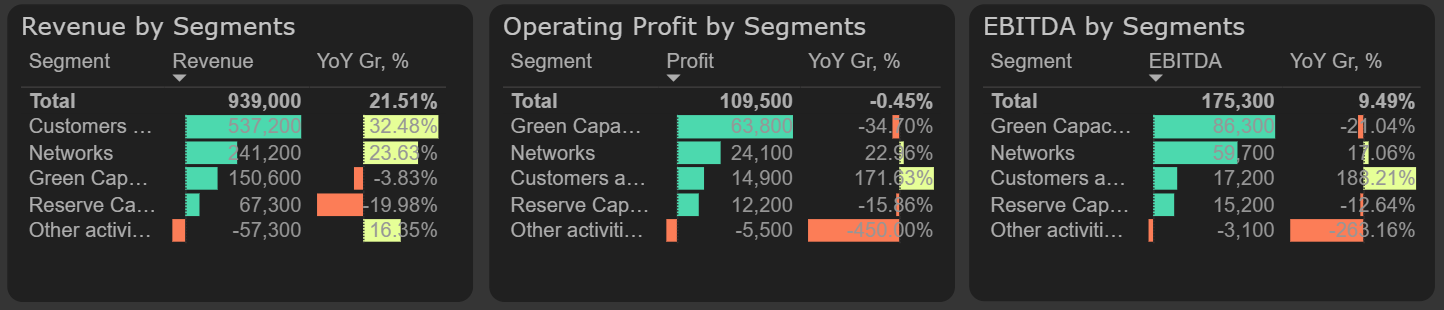

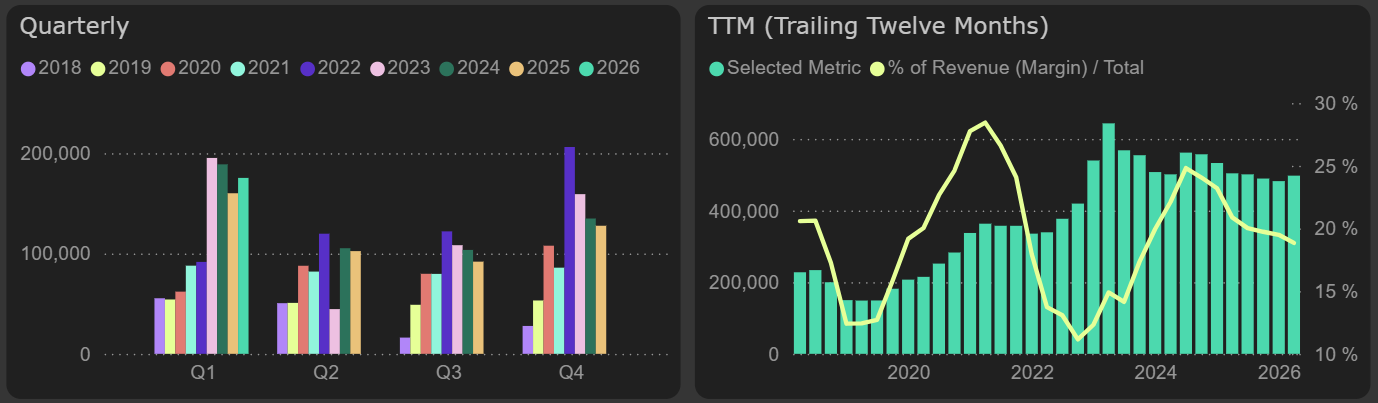

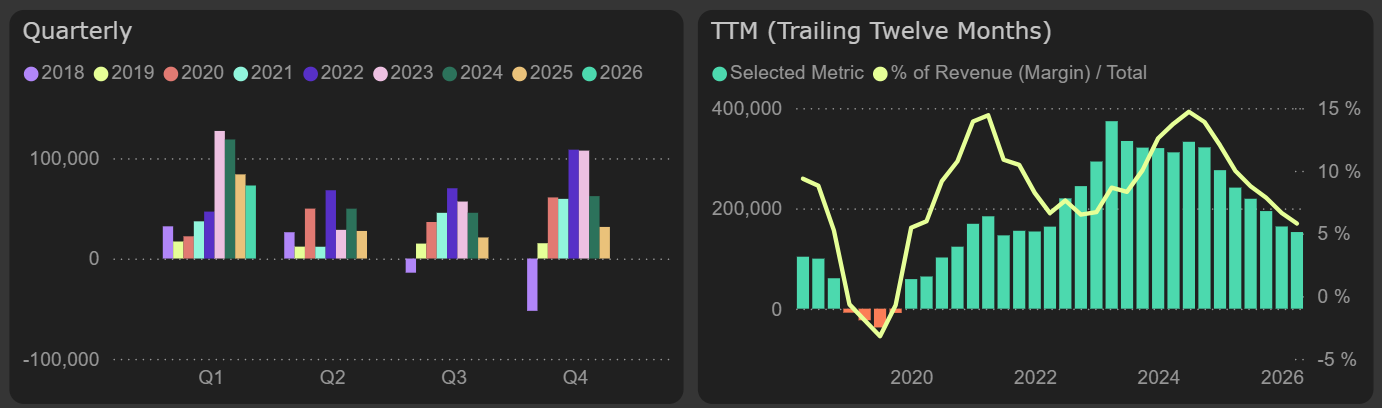

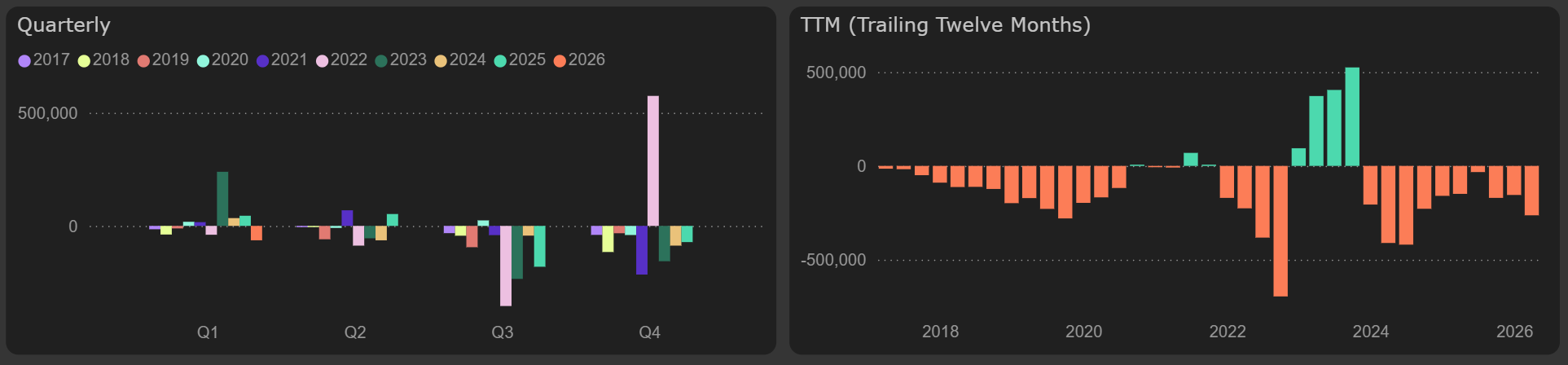

Ignitis grupė šių metų pajamos buvo 22 % didesnės nei prieš metus ir siekė 939 mln. eurų. Sprendimų klientams ir tinklų segmentuose augo tiek apyvarta, tiek pelnas, tačiau žaliųjų ir rezervinių pajėgumų segmentų rezultatai prastėjo.

Rezultatai pagal segmentus, 2026 Q1  EBITDA augo lėčiau nei pajamos – 10 % YoY, iki 175,4 mln. eurų. Neigiamą įtaką EBITDA maržai darė 25 % išaugę elektros energijos, gamtinių dujų ir kitų paslaugų pirkimai, o visos kitos veiklos sąnaudos augo lėčiau – 20 %. Didžiausias maržos spaudimas fiksuotas žaliųjų pajėgumų segmente, kur EBITDA marža sumažėjo nuo 70 % 2025 Q1 iki 57 % 2026 Q1. EBITDA  Augantis ilgalaikis turtas lėmė reikšmingą nusidėvėjimo sąnaudų šuolį – jos per metus išaugo 29 %. Tai neutralizavo augimą veiklos pelno lygmenyje. Koreguotų rezultatų dinamika buvo silpnesnė: koreguota EBITDA augo tik 2 % YoY, o koreguotas EBIT smuko 9 % YoY. Finansinės veiklos rezultatas šį ketvirtį buvo gerokai prastesnis dėl neigiamo užsienio valiutų kursų pasikeitimo (prieš metus rezultatas buvo teigiamas) ir išaugusių palūkanų sąnaudų. Dėl to grynasis pelnas buvo 13 % mažesnis nei pernai ir sudarė 73 mln. eurų. Grynasis pelnas  Pinigų srautų kryptis nesikeičia – laisvas pinigų srautas išlieka neigiamas. Pirmojo ketvirčio 160 mln. eurų FFO nepadengė 166 mln. eurų investicijų į ilgalaikį turtą ir 60 mln. eurų apyvartinio kapitalo poreikio. Laisvas pinigų srautas  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Ignitis grupė ataskaita. |

|

|

|

2026-05-13 18:04 #880093

1

|

|

Panašu su 4 procentų palūkanomis pasiskolinti nelabai pavyks. https://www.delfi.lt/verslas/naujienos/lietuva-pasiskolino-1-mlrd-euru-120249523

ECB savo stiliuje, esant energetinei krizei kelia palūkanas, netoli nuėjome nuo 2022 metų. |

|

|

2026-05-18 15:09 #880531

2

|

|

|

Focus shift from growth to resilience.

|

|

|

|

2026-05-19 09:12 #880560

1

|

|

Ignitis Group Q1/26 analysis: “In-line despite mixed weather”

Link to report |

|

| 2026-05-19 16:41 #880631 | |

|

agrollc [2026-05-13 18:04]: Panašu su 4 procentų palūkanomis pasiskolinti nelabai pavyks. https://www.delfi.lt/verslas/naujienos/lietuva-pasiskolino-1-mlrd-euru-120249523 ECB savo stiliuje, esant energetinei krizei kelia palūkanas, netoli nuėjome nuo 2022 metų. O man užkliuvo, kad Lietuvoje su pinigų srautais ir skolinimusi iš tarptautinių rinkų, kažkas negerai. Citata: "Po šios emisijos jau esame įgyvendinę ne tik beveik pusę šių metų skolinimosi poreikio, bet ir didžiąją dalį skolinimosi tarptautinėse rinkose plano". Aš matau taip: praėjo 4,5 mėnesio, o metinis planas pasiskolint iš užsienio jau beveik įgyvendintas. Kas laukia antrą pusmetį? Su Igničiu viskas OK, pelningumas turėjo sumažėt. Pristeigė pareigybių, algas moka belekokias. Padidėjo SE įtaka. Būtų didesnė konkurencija, būtų dar blogiau. Įsivažiuos parkai, savikaina sumažės, bus gerai |

|

| 2026-05-19 21:40 #880672 | |

|

https://www.vz.lt/rinkos/2026/05/18/67-mlrd-usd-sandoris-di-elektros-poreikiui-tenkinti-jungiasi-dvi-jav-energetikos-milzines-584951

Prašau - kada sulauksime bendro projekto su Telia žinių? Beje įsivertinimui 10m vartotojų ir 250mrld vertė įmonės. IGN atveju iki 1.5mln vartotojų ir tik 1.5mlrd. Pagal USA vertinimus IGN turėtų būti vertė bent x10 kartu? |

|

|

|

2026-05-21 15:38 #880845

1

|

|

https://view.news.eu.nasdaq.com/view?id=bbb4d00d0350455d83fc1213448b91f98&lang=en&src=listed Estai pasiskolino su 4,6 procento palūkanomis. Panašūs skaičiai bus ir IGN. Išliekant palūkanų normų kėlimo rizikai, skaičius nėra toks tolimas, greičiau bus optimalus esant tokiom aplinkybėm. Ateina laikas, kada greičiau skolinantis gaunama didesnė nauda, negu laukaiant.

|

|

|

2026-05-21 17:12 #880858

2 1

|

|

|

jei nekis kitos sąlygos, Ignitis turėtų skolintis apie 0.5-0.6proc punkto pigiau, nes turi geresnį skolos reitingą, tas ir būtų apie 4proc

|

|