RSS

RSS| Autorius | Žinutė |

| 2026-04-28 10:54 #878220 | |

|

Bavaras [2026-04-28 09:10]: Swedbank mato prasmę ir turėdamnas didesnę rinkos dalį ,,terliojasi'', o Artea nemato prasmės ir suprask dar gerai daro... Swedbankas lizingo veiklą vystė nuo kokių gal 2005 metų, tiksliai neprisimenu, tuo metu vadinosi Hansa lizingas ir vėliau sujungė. Tai dabar paskaičiuokite kiek tektų painvestuoti, kad pakovoti už rinkos dalį mažų palūkanų segmente dėl mašinų pirkėjų |

|

2026-04-28 11:17 #878222

1 1

|

|

|

Tai ar teisinga būtų manyti, kad didesnio kritimo kaip ir netūrėtų būti ir čiupinėjam dugną (aišku nekalbam apie nenumatytus atvejus). Nes po rezų kaip ir ant vietos stovim, tai reiškia nebuvo taip blogai, žinant, kad tai vieni prasčausių rezų. ir nuo dabar tik į priekį?

|

|

|

2026-04-28 11:29 #878229

2

|

|

|

rezultatai kaip rezultai, neutralūs sakyčiau. labiau turėtų neraminti tai, kad paskolų portfelio augimas jau kelintą ketvirtį iš eilės praktiškai nulinis. ir vis lendančios istorijos, kaip bankelis nesugeba pakonkuruoti segmente, kur rodos stiprus turėtų būti. na ir visokios istorijos apie tiesiog prastą klientų aptarnavimą, užtenka vienos seimo narės postą paskaityti. įsivaizduoja bankelis vos ne moderniu fintechu esantis, o realiai lyg būtų milžinas molinėm kojom, nors iki to milžino nei iš tolo nepriaugęs

|

|

|

2026-04-28 11:49 #878234

1

|

|

|

Andriusinvest [2026-04-28 11:17]: Tai ar teisinga būtų manyti, kad didesnio kritimo kaip ir netūrėtų būti ir čiupinėjam dugną (aišku nekalbam apie nenumatytus atvejus). Nes po rezų kaip ir ant vietos stovim, tai reiškia nebuvo taip blogai, žinant, kad tai vieni prasčausių rezų. ir nuo dabar tik į priekį? Neteisinga, dar net kelių valandų nuo biržos atidarymo nėra, o būna ir po kelių dienų tik atsiranda reikšmingesnės apyvartos. Aš vis gi dar laukiu mažesnės kainos, labiau matau išsipardavimo tendenciją. |

|

| 2026-04-28 11:55 #878239 | |

|

Mat perkunai reinvestavau , po 90.5 dave db ramiai galim sedet ir laukt palankaus sprendimo is ecb o gal ir nepalankaus 😁

|

|

|

2026-04-28 12:07 #878245

1

|

|

|

Na su tuo lizingu tai pritariu Solg ir visiem kitiem, realiai šiuo metu bandau pasigerinti savo karietą tai nu Artėjai net nerašau nes prieš kelis mėn teko pabendraut su kažkokia mergaite iš jų lizingo, tai teko net balsą pakelt ir paaiškint kad eurus jiem mokėsiu aš o ne savivaldybė ir kad paskaičiuotų preliminariai man pinigų kainą, o tie kas sako kad ale su mielačiu nėr ko dirbt, tai gal nesupranta kad masė ir yra pagrinde tie mielačnikai ir jie suneša pagrinde eurus per mase, bet lai tik akcijėlė kyla ir man tiks

|

|

|

2026-04-28 12:26 #878252

2

|

|

|

Prosas [2026-04-28 12:07]: Na su tuo lizingu tai pritariu Solg ir visiem kitiem, realiai šiuo metu bandau pasigerinti savo karietą tai nu Artėjai net nerašau nes prieš kelis mėn teko pabendraut su kažkokia mergaite iš jų lizingo, tai teko net balsą pakelt ir paaiškint kad eurus jiem mokėsiu aš o ne savivaldybė ir kad paskaičiuotų preliminariai man pinigų kainą, o tie kas sako kad ale su mielačiu nėr ko dirbt, tai gal nesupranta kad masė ir yra pagrinde tie mielačnikai ir jie suneša pagrinde eurus per mase, bet lai tik akcijėlė kyla ir man tiks Turiu du lizingus Artea. Esu SEB klientas (įmonė), bet kaip akcininkas norėjau SLB išbandyti, na ir SLB kažkiek papildomai uždirbti |

|

|

|

2026-04-28 13:43 #878273 |

|

O tai kodėl įmonė SEB'e tada?

Pieno žvaigždės; Coop Pank; Apranga

|

|

|

2026-04-28 13:46 #878275

1

|

|

|

Kai plėtros tikslai yra platesni vandenys, tai kam čia draskytis prūde dėl mielačnikų smulkių. https://www.vz.lt/rinkos/2026/04/28/artea-bankas-dziaugiasi-del-kylancio-euribor-uzsimena-apie-tarptautine-pletra-584022

Gal ateity, kitą kartą nupirks kokį nors lizingą su lombardu, konsoliduos į bankelį ir bus aptarnavimas tinkamas, gražios pupos bankelio kajutėse, alaus įpils užsukus dėl 10-30k lizingo ratams su 1,5 palūkana. Gal dar į Maldyvus išsimokėtinai nuveš. Šiaip kam įdomu, tai Indexo bankelis turėtų atliepti lūkestį to. |

|

|

|

2026-04-28 15:34 #878306

3

|

|

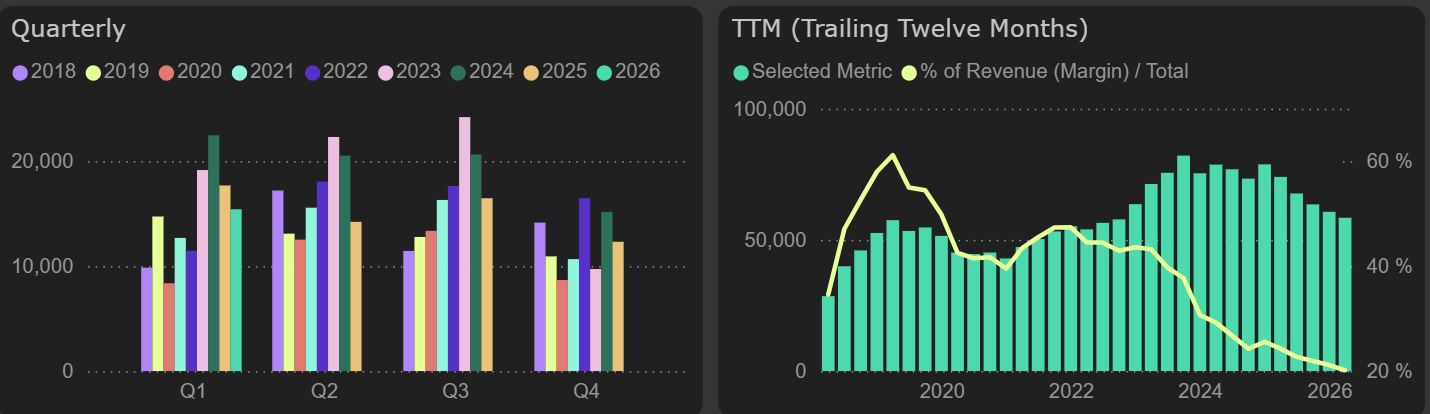

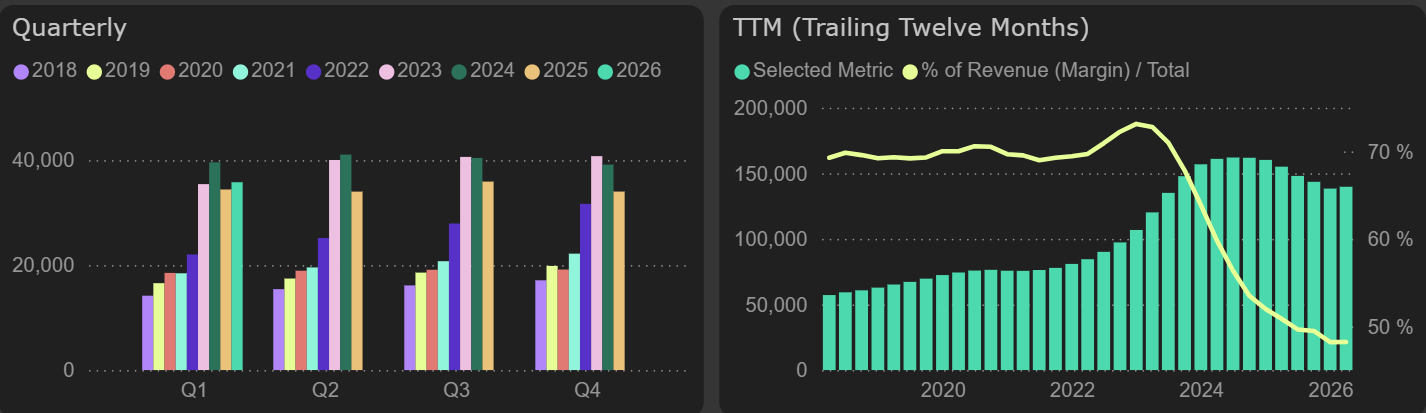

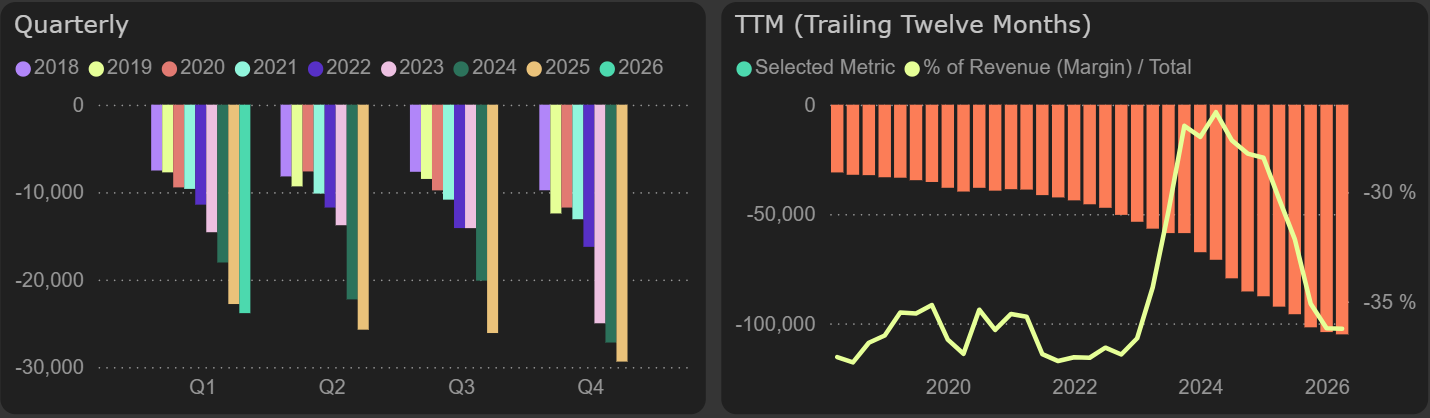

Artea banko pirmojo 2026 m. ketvirčio rezultatai kitų bankų kontekste atrodo vidutiniški. Banko grynasis pelnas šį ketvirtį siekė 15,4 mln. eurų – tai yra 13 % (-2,3 mln. eurų) mažiau nei pernai. Tuo tarpu Coop Pank pelnas augo (+5 % YoY), o LHV Group krito gerokai stipriau (-32 % YoY).

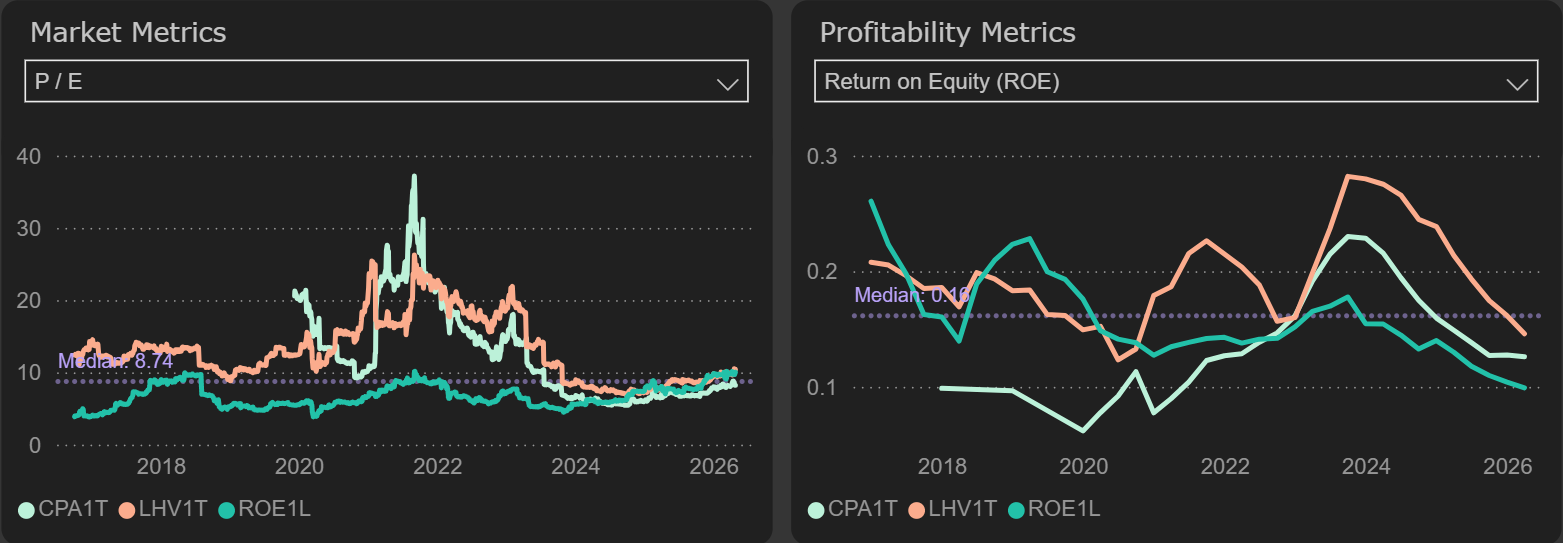

Grynasis pelnas  Grynųjų palūkanų dinamika Artea banke šį ketvirtį buvo pozityvi – nors augimas nebuvo spartus, jis siekė 4 %. Coop Pank augimas buvo stipresnis – 9 %, o LHV Group, priešingai, fiksavo 4 % mažėjimą. Grynosios palūkanų pajamos  Pernai pirmąjį ketvirtį Artea banko pelnui itin teigiamos įtakos turėjo 3,6 mln. eurų didesnis, lyginant su šiemet, finansinio turto vertės pripažinimo nutraukimo rezultatas bei 1,3 mln. eurų mažesnis prekybinės veiklos nuostolis (įskaitant draudimo veiklą). Nors kitos veiklos sąnaudos padidėjo 10 % ir darė spaudimą rezultatams, pozityvu tai, kad pirmąjį šių metų ketvirtį su darbuotojais susijusios sąnaudos išliko beveik praėjusių metų lygyje. Darbuotojų ir kitos veiklos sąnaudos  Pelnas iki atidėjinių šį ketvirtį buvo 18 % mažesnis nei pernai, tačiau dėl mažesnių atidėjinių spaudimas galutiniam rezultatui buvo mažesnis. Pagal santykinius rinkos įverčius Artea banko pozicija išlieka neišskirtinė. Coop Pank pasižymi žemesniu P/E ir labai panašiu P/BV rodikliu bei aukštesniu ROE. LHV Group santykiniai įverčiai išlieka aukštesni, tačiau pagal P/E skirtumas, palyginti su Artea, yra nedidelis. LHV Group ROE vis dar yra aukščiausias, tačiau atotrūkis nuo kitų bankų, ypač Coop Pank, pastaruoju metu mažėja. Bankų P/E ir ROE rodiklių dinamika  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Artea bankas ataskaita. |

|

|

|

2026-04-28 15:41 #878308 |

|

PLY analytics [2026-04-28 15:34]: Coop Pank pasižymi žemesniu P/E ir labai panašiu P/BV rodikliu bei aukštesniu ROE. [/url] Iš esmės tuom viskas ir pasakyta. Na gal dar, kad palūkanos Artea augo 4 proc., Coop 9 proc., kas nusako ir leidžia palyginti realią augimo dinamiką. Pieno žvaigždės; Coop Pank; Apranga

|

|

|

2026-04-28 16:54 #878319

4

|

|

|

Artea Bank - Forward growth path looks rugged amid elevated market uncertainty // Augimo kelias išlieka sudėtingas padidėjusio rinkos neapibrėžtumo aplinkoje

|

|

|

2026-04-28 17:23 #878324

2

|

|

|

Perku būstą su paskola, 2 paskola. Kaip visada pateikiu paraiškas visiems (nes kas žino, gal pateiks kažkas kažką netikėto) Area pateikė geriaus sąlygas lyginant su kitomis 5 institucijomis (žemiausia marža + įsirengimui tomis pačiomis sąlygomis pavyko pasiskolinti papildomai, kiti bankai taikė trumpesnius laikotarpius ar aukštesnes palūkanas) Tai čia geroji dalis, tačiau bendravimas su vadybininke stipriai nuvylė. Nuo paraiškos pateikimo susisiekė po 5 darbo dienų, davus turto vertinimą užtrukau dar 11 dienų nes ji (tuoj tuoj nešu suderinti).

TLDR - geriausios sąlygos, bet su aptarnavimu reikia padirbėti. |

|

| 2026-04-28 17:50 #878332 | |

|

Na su tom geriausiom salygom tai ne visada mažiausia marža geriausia. Kai atsimenu man reikėjo Swed pasiūlė mažiausią maržą, bet ir max paskolos suma mažesnė, o Seb atvirškčiai siūlė didesnę sumą su didesnėm palūkanom. Matyt kiekvienas bankas turi savo strategiją ir tikiu dėl didesnės sumos ne vienas pasirinka didesnes palūkanas.

|

|

| 2026-04-28 19:04 #878356 | |

|

Nu va, pasirodo ilgalaikes paskolas bankelis išduoda, tik va Bemkių nepalizinguoja. Įdomu kas daugiau kapčiaus atneša Bemkės ar Butai?

|

|

|

2026-04-29 11:28 #878510

4

|

|

|

Bavaras [2026-04-28 15:41]: PLY analytics [2026-04-28 15:34]: Coop Pank pasižymi žemesniu P/E ir labai panašiu P/BV rodikliu bei aukštesniu ROE. [/url] Iš esmės tuom viskas ir pasakyta. Na gal dar, kad palūkanos Artea augo 4 proc., Coop 9 proc., kas nusako ir leidžia palyginti realią augimo dinamiką. Spekuliacine prasme ratukui pasukt gal to užtenka, o investavimo? nagi pažvelkime giliau. Coop paskelbė sieksiantis savo pelnus padidinti per 5metus dvigubai. Pernai jie uždirbo mždk 28.7. Tai po 5m. planuoja gaut 57mln. mždk. Dividendai nuo pelno 25proc. 5metų programa ir projektai, ką -pavyko rasti, kai turėjau Coop bank: 2025 m. susitarimas su European Investment Bank Iki 249 mln. € paskolų verslui Iš jų:49 mln. € skirta projektams, susijusiems su lyčių lygybe dalis – klimato ir tvarumo projektams Taigi tai jų augimo, investavimo programa (ar ideologija). Kovos su klimato kaita, tvarumas, žalumas. Kiek tas atneš pelno, kai baigsis Briuselio p[inigai ar projektai nžn. Bet ar tai padės jiems augti. Bei ar tai ne pasenes marketingas, nes žalumasl feminizmas jau eina iš mados. Nors ES ir labai leftistinė. Valstybė 3m buvo recesija. prognozės iki Irano - atsigavimas šiais metais. Prognozės dėl Irano karo - galima pasaulinė recesija. Bankas vietinis. rinka 1mln. gyv. su konkurentu LHV šalia SEB ir SWEdų. Kai kalbam apie Coop ilguoju laikotarpiu reik vertint ir rizikas. jei bankas dėk galimos krizės užsilenktų - kas jo stogas? LHV to big to fall Estijoje. Coop vietinis Medicinos banko lygio bankas. Jo klientai išimtinai estukai, jie net į užsienio investuotojus nesiorientuoja. Webinarai tik estų k. Tuo tarpu Artea stogas milijardinis Tesonetas-didžiausia LT įmonė, INVL ir tai paskutinis stambus lietuviškas bankas. ect. Artea 50proc. nuo pelno dividendams. Galimas tesonet supirkimas minim 1.1x. po metų. Planai- tapti globaliu neobanku.(Ačiū SWED atstovui ištempusiam šį klausimą vakar webinare). Praeitų metų pelnas 60.4. šių 61 kol kas. Planai po 5m pelnus padvigubinti. tie patys kaip Coop ir LHV. Pagal seną program jau 2029m. turėjo užkalt 120mln eur. Bet spėju dabar viskas pasislenka metams į priekį...arba ne jei Tesonet vystysis sparčiau. Didžiulės investicijos į naują Ity platformą - paleidžia pagaliau šiais metais, dirbtinį intelektą, kompiuterizaciją. žinoma marketinge nepamiršta ir tvarumo. klausimas kas turi daugiau perspektyvų(kalbant ne apie trumpalaikius kainos svyravimus) tapti didžia kompanija. ITY DI ir tarptautinė rinka. Ar lyčių lygybės projektai Estijos rinkoje. PS šiaip jei būčiau studentas pirma prasukčiau greitą ratuką su COOP ir tada su didesne suma ateičiau į Artea. Pna, šiais metais su Coop ir padariau kol Artea stagnavo. |

|

|

2026-04-29 11:42 #878522

2

|

|

|

Kažkaip jaučiu, kad Coope irgi tik marketingo chebra prirašė lyčių lygybes ir žaliąjį tvarumą, kad gaut daugiau pigių babkių iš ES, kokio dydžio bankas yra ganėtinai px, nes investuojomams svarbu tvarus pelnas. Aišku dydžio svarba pasireiškia bankroto akivaizdoje.

Deja Artea gelbsti tik buybackai ir Tesoneto ketinimai. P.S. o tas žaliasis terorizmas tikrai užp... |

|

|

2026-04-29 12:06 #878536

1

|

|

|

Kai tuo tarpu Swedbank Lietuvoje I ketv. uždirbo 13% daugiau...

|

|

|

2026-04-29 12:17 #878543

1

|

|

|

MARISIMO [2026-04-29 12:06]: Kai tuo tarpu Swedbank Lietuvoje I ketv. uždirbo 13% daugiau... Swed šiuo metu nevykdo jokių didelių investavimo pro jektų LT. O Ity platforma akmens amžiaus. Geriausias pvz buvo vakar, kai aš ir daug kas iš m ūsų gavom dvigubus dividendų pervedimus. Beje žinote kur tragedija-jie tuos divus vakare, apsižiūrėję atėmė  Bet taip Artea šiuo metu stagnuoja. po visų vardų keitimų ir marketingo tikėjausi geriau. žinoma praeitų metų q1 buvo pats stipriausias artea ketvirtis. q2 uždirbta virš 14mln. eur. pernai. Tai va tą bus lengviau pagerinti Bet taip Artea šiuo metu stagnuoja. po visų vardų keitimų ir marketingo tikėjausi geriau. žinoma praeitų metų q1 buvo pats stipriausias artea ketvirtis. q2 uždirbta virš 14mln. eur. pernai. Tai va tą bus lengviau pagerinti Oki jau per daug čia rašinėju. už influencinimą algos nemoka, Daugiau jokio komentaro šią sav., kol antrų divų swedas negražins. |

|

| 2026-04-29 12:24 #878548 | |

|

GX [2026-04-29 12:17]: MARISIMO [2026-04-29 12:06]: Kai tuo tarpu Swedbank Lietuvoje I ketv. uždirbo 13% daugiau... Swed šiuo metu nevykdo jokių didelių investavimo pro jektų LT. O Ity platforma akmens amžiaus. Geriausias pvz buvo vakar, kai aš ir daug kas iš m ūsų gavom dvigubus dividendų pervedimus. Beje žinote kur tragedija-jie tuos divus vakare, apsižiūrėję atėmė tai gal ir neuždirbtų tiek, jei dvigubus ar keturgubus dividendus išmokėtų iš savo kišenės. normali operacinė praktika sureversinti klaidingą išmokėjimą pastebėjus. Užtrūko ilgokai tik kol susiprato, kad kažkas buvo primaigytą. |

|