RSS

RSS| Autorius | Žinutė |

2026-01-29 15:07 #865661

2 2

|

|

|

jeronimai, iš kur ateis vertės prieaugis, jei 100% pelno dividendais išmoka?

anno 2001: 15.7% CAGR

|

|

|

|

2026-01-29 15:51 #865667 |

|

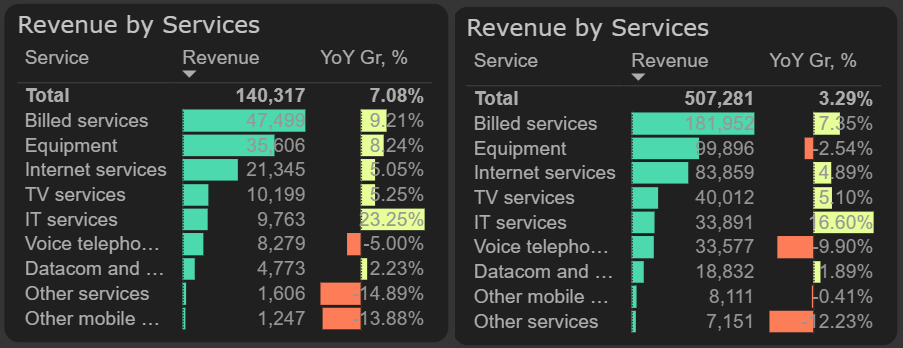

Telia Lietuva puikiai užbaigė 2025 metus. Per šiuos metus bendrovė sugeneravo 507 mln. eurų apyvartos, kas yra 3% daugiau nei 2024 metais. Pajamos ketvirtąjį ketvirtį augo šiek tiek sparčiau nei bendras metinis rezultatas – 7% YoY. Tiek ketvirtąjį ketvirtį, tiek bendrai 2025 metais stipriausiai augo IT paslaugų (2025 Q4 – 23% YoY; 2025 – 17% YoY) ir mažmeninių mobiliojo ryšio paslaugų pajamos (2025 Q4 – 9% YoY; 2025 – 7% YoY). Nors pirmus tris 2025 metų ketvirčius įrangos pardavimai buvo silpnesni nei 2024 metais, paskutinįjį ketvirtį jie padidėjo 8% YoY.

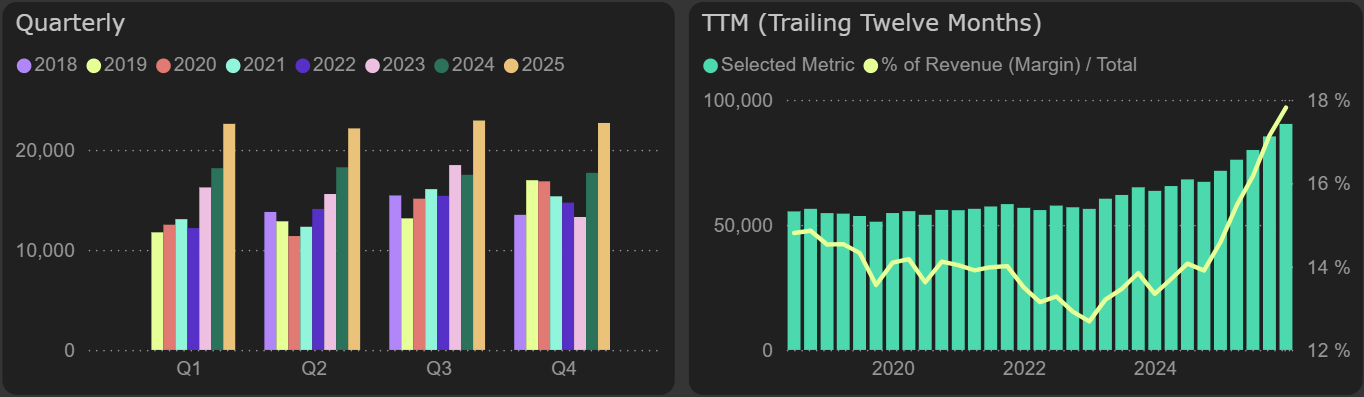

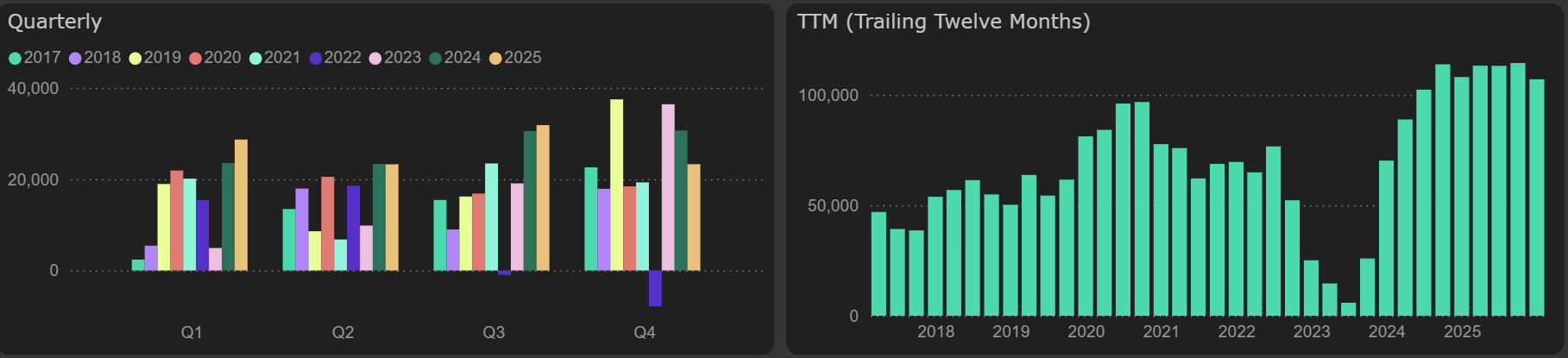

Pajamos pagal paslaugas, 2025 Q4 ir 2025  Ketvirtąjį 2025 metų ketvirtį uždirbta 29% daugiau veiklos pelno nei metais anksčiau. 2025 metų veiklos pelno augimas yra panašus – 26%, palyginti su 2024 metais. 2025 metais visi keturi ketvirčiai buvo pažymėti veiklos pelno maržos augimu, kuris tapo pagrindiniu faktoriu, lėmusiu bendrovės puikius rezultatus. Telia Lietuva veiklos pelno marža per metus išaugo 4%: nuo 18% 2024 metais iki 22% 2025 metais. Veiklos pelno maržos augimas tęsiasi nuo 2022 metų, tačiau 2025 metais pasiektas didžiausias šuolis. Veiklos pelno marža  2025 metų paskutinį ketvirtį darbo sąnaudoms buvo išleista 9% mažiau nei metais anksčiau. Bendrai 2025 metais darbuotojų sąnaudos sumažėjo 3%, palyginti su 2024 metais. Taip pat 2025 metais 5% YoY sumažėjo kitos veiklos sąnaudos ir 2% YoY – prekių ir paslaugų savikaina. Visos šios sąnaudos turėjo teigiamos įtakos veiklos pelno maržai augančių pajamų kontekste. 2025 metais bendrovė pasiekė rekordinį grynąjį pelną – 90,4 mln. eurų, kai prieš metus jis siekė 71,6 mln. eurų (+26% YoY). Su tokiu grynuoju pelnu bendrovės ROE šoktelėjo iki itin gero 23,5% lygio. Vis dėlto toks pelno augimas yra ribotas, kadangi jį sąlygojo kaštų optimizavimas, o tuo tarpu bendrovės pardavimai auga pakankamai nuosaikiai. Grynasis pelnas  2025 metų laisvas pinigų srautas pasiekė 107 mln. eurų, o tai duoda pakankamai gerą pajamingumą – 9%. Vis dėlto praėjusiais metais investicijų į ilgalaikį turtą spaudimas buvo mažesnis (59 mln. eurų) nei reikalautų nusidėvėjimo atstatymas (72 mln. eurų). Su tokiu stipriu laisvu pinigų srautu ir grynojo pelno augimu bendrovė turi potencialo didinti dividendus aukščiau paskutinio mokėjimo, kuris siekė 64 mln. eurų. Laisvas pinigų srautas  Santykiniai rinkos įverčiai šiek tiek pakilo, tačiau vis dar yra ženkliai žemiau 2021–2023 metais buvusio lygio. P/E siekia 13,5x, o EV/EBITDA – 6,5x. Santykiniai rinkos įverčiai  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Telia Lietuva ataskaita. |

|

| 2026-01-29 16:21 #865677 | |

|

Man with Shorts [2026-01-29 15:07]: jeronimai, iš kur ateis vertės prieaugis, jei 100% pelno dividendais išmoka? Akcijų vertę nustato rinka - tad ten mažai koreliacijos su išmokamais div. Ką turėjau omenyje nusipirkus už 2,08 EUR šian ir sulaukus kaip tavo rašė +0,29 Div per du metus, dar tikėtina ir kaina akcijos bus nebe 2,08 o tarkime 2,25-2,35 EUR. o balanse vertės net ir išmokėjus 100% pelno susigeneruos pakankamai su dabartiniai grąžos rodikliais + galės iš banko pasiimti 100mEUR paskolos nes grynoji skola jau nepadorei teigiama (+30mEUR casho turi atėmus VISAS skolas...) taip pat atkreipk dėmesį kad ROCE +26% - tai tie 7-8% div gali itin lengvai toliau mokėti. Net žiūrint į ROA +18%, irgi turi pakankamai lašinio. jau nekalbu apie +400mEUR nuosavo kapitalo... daaauug riebalo šiojo obligacijoje sukaupta |

|

| 2026-01-29 16:57 #865682 | |

|

jeronimai, už mažai augančią kompaniją daugiau nei x7 EV/EBITDA nemoku. O 2.10 eur jau pakankamai užkilusi kaina nuo vasaros 1.6 eur.. Na, bet p. Rinka geriau žino, beprotybė jai nėra svetima.

Apie įmonės fundamentiką nekalbu - viskas ten ok ir lb gražu. anno 2001: 15.7% CAGR

|

|

|

2026-01-29 17:11 #865685

4

|

|

|

o taip - TEL būdama cash cow stadijoje ir ganėtinai seklioje rinkoje smagu, kad išaugo nuo 350mEUR apyvartos iki 500mEUR. Manau šiais metais TV/telefonų prigriebti turėtų nrm, finansuojamų pensijos II pinigais o poto TEL kelionė optimziacija ir average revenue auginimas per paslaugas. Serverių ir IT paslaugų tiekimas gali būti stiprus proveržis per artimiausius 3-4is metus - bet taip reikia suprasti kad čia riboto marketo įmonė. Palyginus su kitais regiono telco įmonėms dar TEL kaina turi erdvės augimui - pamatysime per šiuos metus kaip sukris visos kortos.

|

|

|

|

2026-01-30 01:31 #865719

1

|

|

PLY analytics [2026-01-29 15:51]: Telia Lietuva puikiai užbaigė 2025 metus. Daug darbo idejai. Man uzteko 1 minutes susirast Telia reportus ir duot AI uzduoti isanalizuot. Investavims neturi buti Analysis-Paralysis siai dienai ir nereikia praleisti valandu valandas kad isimylet kokia akcija balansus beskaitant. Naudokit siu laiku nauja Tech protingai, ne tik You Tube fake videos generuot Atsakymas: 📈 Overall Performance: Strong, Stable, and Improving Telia Lietuva is showing the kind of financial profile investors usually like: steady revenue growth, expanding profitability, rising equity, falling debt, and strong cash generation. This is a healthy, well‑run, low‑risk telecom with improving fundamentals. 🔍 Key Trends You Should Notice 1. Revenue is growing steadily 2025 quarterly revenues: 119–140M EUR, rising each quarter. Full‑year revenue: 491M EUR, up from 476M in 2023 and 444M in 2022. Trend: consistent top‑line growth every year since 2017. 2. Profitability is strong and improving Net profit (2025): Each quarter: 22–23M EUR Full year: 71.6M EUR Up from 63.6M in 2023 and 56.4M in 2022 EBITDA margin: Q4 2025: 34.7% Q3 2025: 40.7% Full‑year 2025: 35.4% Margins remain high and stable — a very good sign for telecoms. 3. Cash flow is excellent Operating cash flow (2025): Quarterly: 38–51M EUR Full year: 172.5M EUR Free cash flow (2025): Quarterly: 26–34M EUR Full year: 117.5M EUR Trend: Cash flow is consistently strong and comfortably covers capex and dividends. 4. Debt is falling sharply Net debt: Q4 2025: –27.7M EUR (yes, negative net debt — more cash than debt) Q3 2025: –4.4M EUR 2024: 15.3M EUR 2023: 71M EUR 2022: 106M EUR Trend: The company has moved from moderately leveraged → to low debt → to net cash. This is a major positive for valuation and dividend safety. 5. Balance sheet strength is improving Equity: Q4 2025: 402M EUR 2024: 376M EUR 2023: 356M EUR 2022: 328M EUR Equity is rising every year — a sign of retained earnings and financial stability. Equity ratio (equity / assets): Q4 2025: 61% 2024: 61% 2023: 57% This is extremely strong for a telecom operator. 6. Returns on capital are high ROE (return on equity): Q4 2025: 23.5% Full‑year 2025: ~20% ROA (return on assets): Q4 2025: 18% Full‑year 2025: ~14.6% These are excellent returns for a telecom company — usually a sign of efficient operations and pricing power. 7. Liquidity is improving Current ratio: Q4 2025: 110% Q3 2025: 102% 2024: 85% The company now has more short‑term assets than liabilities — a positive shift. 📊 So how is the stock likely performing? Based on these fundamentals: ⭐ Bullish indicators: Revenue rising Profit rising Margins stable Cash flow strong Net debt turning negative ROE and ROA high Equity increasing Liquidity improving ⚠️ No major bearish indicators in the data Costs are stable, capex is normal for telecom, and no signs of financial stress. 📈 Likely stock trend: If the market is rational, this financial profile usually supports: Stable or rising share price Strong dividend payouts Low volatility Premium valuation vs peers Telia Lietuva looks like a defensive, cash‑rich, dividend‑friendly telecom with improving fundamentals. 🧠 In one sentence Telia Lietuva is performing very well: growing revenue, rising profits, strong cash flow, falling debt, and improving returns — all pointing to a fundamentally bullish trend for the stock. |

|

|

|

2026-01-30 01:35 #865720

1

|

|

Isvertus i Lietuviu kalba reiskia- Nieko nera bearish is FA puses ziurint, kas suportina TA charto puse ir advance iki ATH. Buy any Dip. Sakyciau reikia but crazy kad neturet sios akcijos savo portfelyje, turint omenyje kad Baltice pasirinkimas ribotas.

|

|

|

2026-01-30 10:15 #865739

1

|

|

|

Na yra erdvės pakristi iki 1,85 euro. Dividendų pajamingumas atrodys gražiai .

|

|

|

2026-01-30 10:36 #865741

1

|

|

|

Chat GPT matau kiek skaičius kitus vertina finansinius (ROE/Netprofit - matyt ir daugiau yra) - bet taip akcija įkaitusi, tad tikėtina bus kalnelių iki balandžio mėnesio (kadangi ties 2-2,05 itin stiprus palaikymas kol kas nesimato, kad eitų iki 1,85 EUR - kas tikrai padarytų +7,5% div yieldą

|

|

|

|

2026-01-30 13:10 #865771

1

|

|

jeronimas [2026-01-30 10:36]: Vertina tuos skaicius kurie pateikti Telios oficiallioj finansinej ataskaitoj. Si analize yra based on Telia ataskaitos ONLY, AI uzduotis buvo specifiskai apibrezta kad analizuot tik ataskaitos skaicius ir nelyst i platu interneta nuomoniu ieskot.

Chat GPT matau kiek skaičius kitus vertina finansinius (ROE/Netprofit - matyt ir daugiau yra) |

|

|

2026-01-30 13:46 #865777

2

|

|

|

ok ok - naudoki į sveikatą, bet paimk ir pasitikrink ką viršuje rašė dėl full year TEL netprofit (71,6mEUR - kas yra Y24) vs. ką iš tiesų uždirbo TEL pagal savo finansines ataskaitas (+90mEUR) - kiti rodikliai irgi seni paimti.. smagu, kad naudoji tik neveltui naudojant apacioje chatgpt parašyta kad neatsakome uz info ir galime padaryti klaidų

|

|

| 2026-01-31 14:10 #865900 | |

|

Pasiskaičius ataskaitas - yra itin teigiamu pora dalyku (capex proporcija pvz kuri duos rezultatu y27 metais itin stipriai per ebitda) dėl mažėjančios rinkos dalies spėju kad Telia Management nesiparina ir per average revenue eis, kaip minėjau jeigu teisingai išskaitau ateis dar pora optimizacijos etapu.

Ką kiti išskaitė ? |

|

|

|

2026-01-31 14:28 #865901

1

|

|

jeronimas [2026-01-30 13:46]: ok ok - naudoki į sveikatą, bet paimk ir pasitikrink ką viršuje rašė dėl full year TEL netprofit (71,6mEUR - kas yra Y24) vs. ką iš tiesų uždirbo TEL pagal savo finansines ataskaitas (+90mEUR) - kiti rodikliai irgi seni paimti.. smagu, kad naudoji tik neveltui naudojant apacioje chatgpt parašyta kad neatsakome uz info ir galime padaryti klaidų Nezinau, ataskaitos asmeniskai neskaiciau, tik uploadinau visas lenteles is Telia svetaines kad AI apdorotu. Manai AI klaidingus skaicius paeme ne tuos kur lentelese buvo surasyti? Tingiu tikrint, vistek i TEL neinvestuoju. Zinau kad AI nugrybauja daznai, bet tai buna tie atvejai kai ne is lenteliu dirba o placiam internete is X platformu ir feisbuku postu skaicius susirenka. As kai duodu uzduoti tai pabreziu kad naudotu tik duomenis kuriuos uploadinau ir nieka kita. |

|

| 2026-02-03 22:23 #866265 | |

|

jeronimas [2026-01-30 13:46]: Tai, kad viska AI gerai vertina. Gr. pelnas 71,6 m lyginamas su 2023 ir 2022 pelnu. Tai kaip ir suponuoja minti , kad tai 2024 metu reiksme. 2025 metu pelnas irgi teisingas 22-23 m per ketvirti-t.y. +-90 m per 2025 metus. Viskas cia ok.ok ok - naudoki į sveikatą, bet paimk ir pasitikrink ką viršuje rašė dėl full year TEL netprofit (71,6mEUR - kas yra Y24) vs. ką iš tiesų uždirbo TEL pagal savo finansines ataskaitas (+90mEUR) - kiti rodikliai irgi seni paimti.. smagu, kad naudoji tik neveltui naudojant apacioje chatgpt parašyta kad neatsakome uz info ir galime padaryti klaidų 2. Profitability is strong and improving Net profit (2025): Each quarter: 22–23M EUR Full year: 71.6M EUR Up from 63.6M in 2023 and 56.4M in 2022 |

|

| 2026-02-04 08:33 #866273 | |

|

Kaip ir sakiau -džiaugiuosi, kad info sekama ir analizuojama AI įrankiais, tikiuosi skaičius teisingai ir skaitomi/interpretuojami (net profit tik vienas iš jų su ROA/ROCE ta pati situacija).

geriau grįžtant prie balandžio mėnesio dalybų div - > kokios pronozės div dydžiui? 0,14-0,15 EUR/@ kaip suprantu dabar daugumos rėžis? |

|

|

2026-02-05 18:07 #866476

2

|

|

|

Man with Shorts [2026-01-29 15:07]: Atsakysiu vietoje Jeronimo. Tokios kompanijos kaip Telia turi labai daug užslėptos vertes, nes kasmet po 60 mln amortizuoja, nors realiai tas turtas niekur nedingsta ir generuoja pajamas. Taigi ta verte yra zenkliai didesne nei matote balanse. Jei telia pasirinktu mazesnes amortizacines sanaudas, tai labai stipriai isaugtu grynasis pelnas. Nieko kito nekeiciant.

jeronimai, iš kur ateis vertės prieaugis, jei 100% pelno dividendais išmoka? |

|

|

2026-02-05 22:15 #866502

2

|

|

|

Pilnai sutinku su Tavo komentaru + yra uzprogramuotoju nematomu driveriu.

, kuri ignoruoja/ignoravo rinka -> naujai idedamas capex uždirba 24-26% grąžos (kas dvigubai išsaugo palyginus su 3-5metais atgal) O tai yra dėl vidutiniu pajamų per useri augimo + vidiniu kaštų optimizacijos ir nauju produktų aukšto pelningumo, dėl proporcingai mažesnio capex poreikio (įdarbintas kapitalas sumažėjo -30meur o pelnas paaugo +40meur (+80%), dėl ko vertės kreive TELIA stipriai saus į viršų. |

|

| 2026-02-06 10:46 #866542 | |

|

Šios dienos kaina TEL turi savyje apie 20ct per akcija FCF, kurio išmoka tik 70-80% (pamatysime kova kiek bus dosnus, bet kiek matau visi min laukia 0.14, o gal ir visu 0.15

Redaguota: jeronimas (2026-02-06 12:54 ) |

|

| 2026-02-18 12:05 #867980 | |

|

Vis stiprios grindys Tel ties 2.07, atsiranda vis 20-30k akcijų pirkimo pavedimu. Akola sian pramušė 1.8 grindis bet itin trumpam, tad su Telia viskas priklausys nuo VAS sprendimu ir q1 rezultatu.

|

|

|

2026-02-18 12:56 #867997

2

|

|

|

Pažiūrėkite į Telia1.He kainos dinamiką ir įverčius. Prie būsimų 0,15 dividentų, gerų rezultatų yra erdvės kainos kilimui.

|

|