RSS

RSS| Autorius | Žinutė |

| 2025-07-11 13:08 #839776 | |

|

|

|

| 2025-07-11 13:18 #839784 | |

|

3 men. vidurkis - 42 k.vnt.

10 dienu vidurkis - 38 kvnt. Normaliai viskas,- tik buvo issove su apyvarta liepos 1 d. - tada buvo 128 k.vnt. Formuojasi superine ilgu koju Doji žvake... Redaguota: tulijus (2025-07-11 15:52 ) |

|

| 2025-07-14 14:11 #839956 | |

|

Reikėtų lyginti tuos pačius mėnesius, t.y. birželį vs. birželis praeitais metais (liepa kiek matau irgi apyvartos auga)

Šios savaitės pabaigoje Q2 rezultatai - tad tikėkimės koreliuos jie taip pat su augančiomis apyvartomis ir kaina akcijos. |

|

| 2025-07-14 14:32 #839962 | |

|

jeronimas [2025-07-14 14:11]: Reikėtų lyginti tuos pačius mėnesius, t.y. birželį vs. birželis praeitais metais (liepa kiek matau irgi apyvartos auga) Šios savaitės pabaigoje Q2 rezultatai - tad tikėkimės koreliuos jie taip pat su augančiomis apyvartomis ir kaina akcijos. Nemanau, kad tokioj seklioj rinkoj, galima būtų tame kažką įžvelgti, manau viskas kur kas paprasčiau, kažkas didelis supirkinėja, ir žiūrint tai vyksta jau daugiau nei pusę metų. |

|

| 2025-07-15 14:00 #840106 | |

|

tikrai taip - palauksim rezultatų įvertinti tą užkeltą kainą. pildytis kiek sunkiau dėl didelio veikėjo užėjimo į kambarį

|

|

2025-07-18 08:04 #840421

1 1

|

|

|

https://view.news.eu.nasdaq.com/view?id=be508c146eb63aa80076897ea59493395&lang=lt&src=listed

|

|

|

2025-07-18 08:41 #840426

1

|

|

|

na nera viskas tik auksu patepta... interneto (Ftx ypatingai) ir TV vartotojų kiekiai mažėja antrą ketvirtį iš eilės... kai ankščiau augdavo +10-20%, dabar turime -2%. Rinka vadinasi paimta kiek gali su dabartinėmis kainomis + alternatyvos matyt atmuša naujus klientus (dalį esamų pasiimdamos taip pat)

tiesa esminė vieta su flat pajamų lygiu, sąnaudos yra stipriai apkarpytos: tiek savikainos, tiek FTE, tiek kitų. Iš ten pagrinde ir ateina EBITDA augimas. Sveikitinas žingsnis, nustebino (teigiamai) FTE kiekio dinamika. su tokia dinamika 95% tikimybė, kad bus sumuštas šiais metais išmokėtų divų dydis kitą pavasarį |

|

|

2025-07-18 10:26 #840433

1

|

|

|

Kastu mažinimas dabar pagrindinis pelno eilutes itakotojas. Kaip rasiau - atleist reik dar 100-200 zmoniu,- suefektyvinti sprendimus ir dar paaugintu pelna 10 %.

Ta dideliu imoniu biurokratija tiesiog sueda pelna. Divu noriu tiketis ir 0.13 |

|

2025-07-18 10:40 #840434

1

|

|

|

Y rankas divai gali būt 11-12c. tai prie dabartinės kainos vid apie 6.6% divų į rankas. Įtariu kad vadovybe sieks ,kad grįstų kaina prie 2eur zonos.

Telia sw grįžo į savo zona 35. Kai telia Lt buvo 2. Dar čia kažkas pi.. man protą kad eis 1.2 |

|

| 2025-07-18 10:56 #840437 | |

|

tulijus [2025-07-18 10:26]: Tikrai bus 13 cnt. Bus ir 14. Tiesiog nebus kur deti kasho. Nelaikys gi indelio uz 1,5 proc. metiniu.

Kastu mažinimas dabar pagrindinis pelno eilutes itakotojas. Kaip rasiau - atleist reik dar 100-200 zmoniu,- suefektyvinti sprendimus ir dar paaugintu pelna 10 %. Ta dideliu imoniu biurokratija tiesiog sueda pelna. Divu noriu tiketis ir 0.13 |

|

| 2025-07-18 12:43 #840441 | |

|

Kad jau visi skaičiuojasi div - tai pagal dabartinius FCF rezultatus ir grynojo pelno projekcija, mano spėjimas 0.12-0.13 EUR/@.

Labai stipriai priklauso, ką su FCF finansų vadovė pridarys, kad pagerintų, ar ne metų pabaigai - kas leistų didesnius div išsimokėti. Šiandienos kainai div yield -> 7-7,5% P.s. Pardavimas LV dalies motinai Telia nereikalaus papildomo cash iš Telia LT stipriai Redaguota: jeronimas (2025-07-18 14:42 ) |

|

|

|

2025-07-21 10:31 #840730

4

|

|

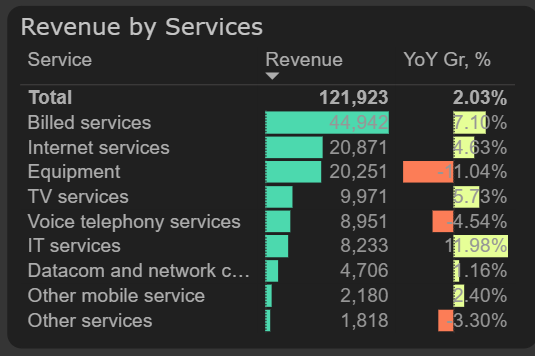

Telia Lietuva išlaikė metų pradžioje pademonstruotą augimo tempą ir antrąjį 2025 m. ketvirtį.

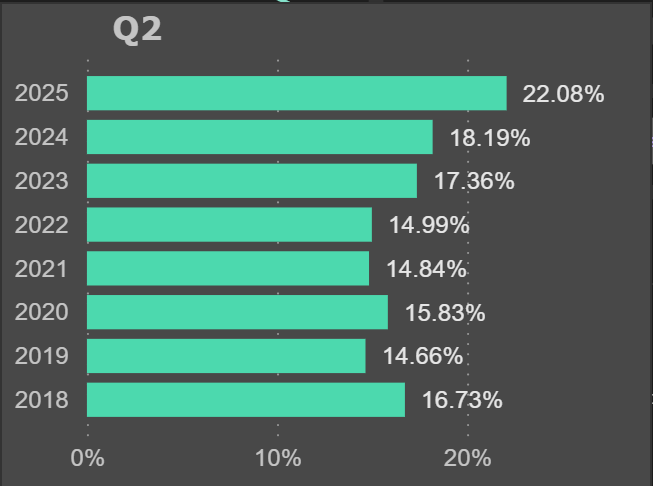

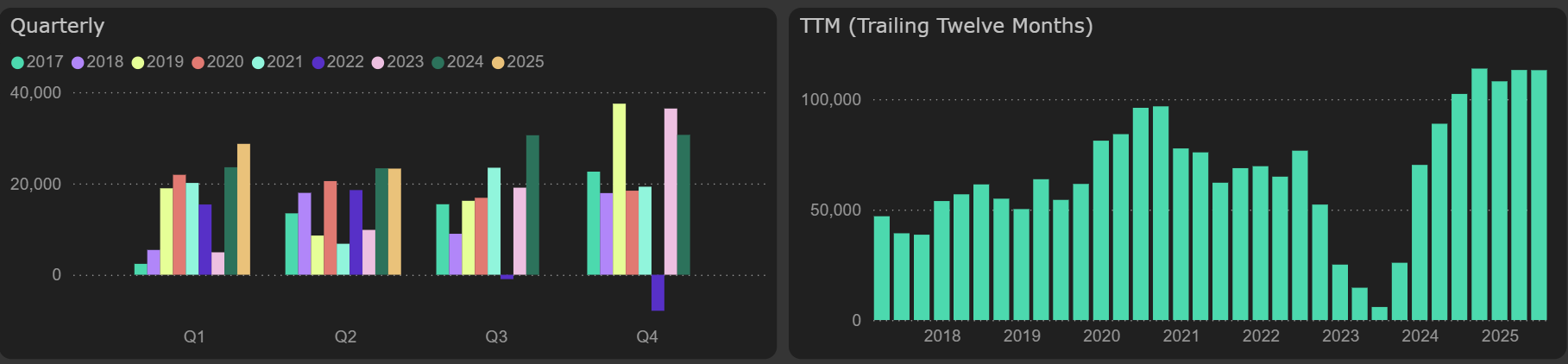

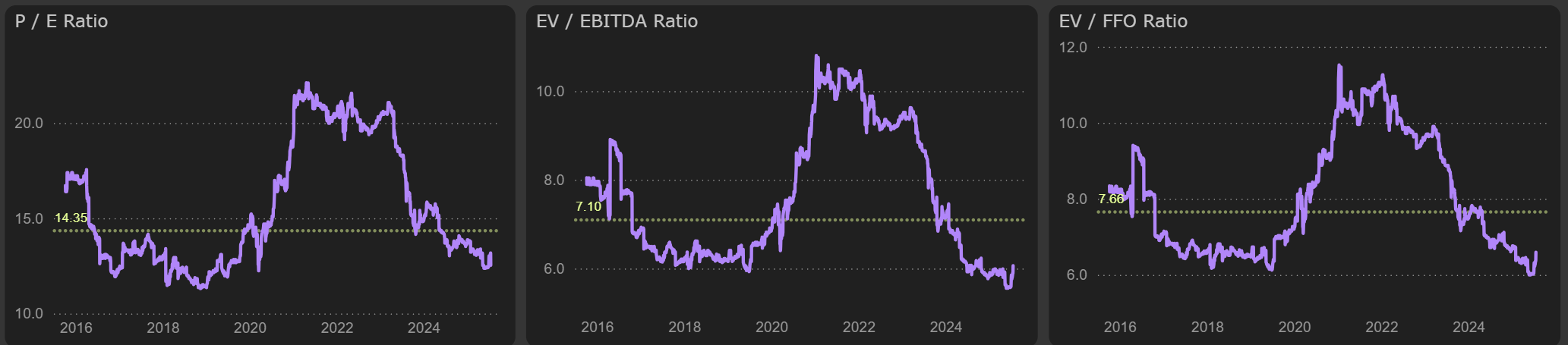

Pardavimai, lyginant su tuo pačiu laikotarpiu pernai, augo nuosaikiai – apie 2 %. Daugiausia prie augimo prisidėjo IT paslaugų (12 % YoY) ir mažmeninio mobiliojo ryšio paslaugų (7 % YoY) pajamų didėjimas. Tuo metu įrangos pardavimai rodo mažėjimo tendenciją – antrąjį ketvirtį jie smuko 11 %, palyginti su antuorju 2024 m. ketvirčiu. Pajamos pagal segmentus, 2025 Q2  Antrąjį 2025 m. ketvirtį pagrindinės veiklos pelnas padidėjo 24 %, palyginti su tuo pačiu laikotarpiu pernai. Išaugęs pelningumas išliko pagrindine šių metų rezultatų augimo priežastimi. Kaip ir pirmąjį ketvirtį, pagrindinės veiklos marža reikšmingai padidėjo – nuo 18 % 2024 Q2 iki 22 % 2025 Q2. Antrąjį šių metų ketvirtį ryškiau pasireiškė darbuotojų skaičiaus mažinimo efektas – personalo išlaidos sumažėjo 4,6 %, palyginti su 2024 m. antruoju ketvirčiu. Bendrai veiklos sąnaudos sumažėjo 3 %, o pajamos tuo pat metu augo. Pagrindinės veiklos pelno marža, Q2  Pinigų srautų dinamika antrąjį ketvirtį yra stabili. Pinigų srautas iš operacinės veiklos (FFO) augo tolygiai, nors šiek tiek lėčiau nei pelnas – padidėjo 4 %, palyginti su tuo pačiu 2024 m. ketvirčiu. Tačiau beveik tiek pat padidėjo ir apyvartinio kapitalo poreikis, todėl laisvas pinigų srautas išliko panašus kaip prieš metus. Metinis laisvo pinigų srauto lygis tebėra rekordinis – 113 mln. eurų, o jo pajamingumas siekia 11 %. Laisvas pinigų srautas  Telia Lietuva rinkos vertinimo rodikliai išlieka vieni žemiausių per pastarąjį dešimtmetį – P/E siekia 12,5x, o EV/EBITDA – 6,1x. Rinkos vertinimo rodikliai  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Telia Lietuva ataskaita. |

|

| Vakar 22:38 #840973 | |

|

https://www.vz.lt/rinkos/2025/07/22/baltijos-birza-spekuliacine-ideja-apie-galima-telia-lietuvos-delistingavima-570860

Kaip kitu nuomones dėl tokio TEL žingsnio? Išperka ir išpirkimą finansuoji per ateities dividendus? |

|

| Vakar 22:48 #840974 | |

|

Būtų labai logiška ir realu.

|

|

|

Vakar 23:00 #840976

1

|

|

|

Prasta idėja. Ir taip Baltikas vos kvėpuoja.

|

|

| 06:35 #840990 | |

|

jeronimas [2025-07-22 22:38]: https://www.vz.lt/rinkos/2025/07/22/baltijos-birza-spekuliacine-ideja-apie-galima-telia-lietuvos-delistingavima-570860 Kaip kitu nuomones dėl tokio TEL žingsnio? Išperka ir išpirkimą finansuoji per ateities dividendus? Buvimas vietinėje biržoje yra vienas iš reklamos ir pardavimo kanalų.. Žinau ne vieną ir ne du investuotojus, kurie būdami akcininkais aklai perka - net nežiūrint į konkurentus - tos įmonės paslaugas ar prekes, advokatauja ir užstoja įmonę įvairiuose kanaluose, tie virtualiuose, tiek gyvuose. P.S. Mano vertinimu akcija yra truputuką overpriced, todėl išpirkimo premija nebūtų didelė.. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 3% OMASP | 0.4% LHV1T | 29% cash

|

|

| 07:26 #840991 | |

|

Toks keistas jausmas … esu pozicijoj …- butu gerai kad išpirktu ..- bet is kitos puses supranti , kad Baltikui iš viso bus batai

|

|

| 08:14 #840993 | |

|

Hm ~50m likusiu akcijų x 2.2-2.5eur = didesniu dividendų vienu metu suma

|

|

| 10:00 #841011 | |

|

Ilgalaikėj perspektyvoj boltikui ir taip batai, su Telia ar be.

|

|

| 10:07 #841013 | |

|

Isvartyta nesamone

Noras delistinguotis, matyt nenori moket geru divu ateiti smulkiem ir kaina birzoj netenkina. 2 metu divai ateiti pagr akc gali but apie 140mln,100% 160mln 11.85% 69mln vnt spejimas mazdaug 120mln po 1.74 130mln po 1.88 140mln po 2.02 150mln po 2.17 Niekas nesupirkinetu pigiau nei birzoj uz gera div akcija. tai min 1.75. max auksciausia kaina gal buvo 2.13,tai apie 2.00 max tai 1.75-2.00 idomu telia atstovai ka pasakys del tokiu straipsniu |

|

Norėdami rašyti forume, turite užsiregistruoti, o jei jau registravotės- prisijungti.