RSS

RSS| Autorius | Žinutė |

| 2025-05-13 10:40 #833226 | |

|

Dolar$ [2025-05-13 08:37]: Chebrytė baikite raudoti. VLP super akciją. Nenuleiskite rankų ir nosies jei nepasisekė. Ir vis dar, atsižvelgiant į augimo perspektyvas, gal pigiausia akcija, gal su geriausiom perspektyvom, nevėlu dar įšokti. |

|

| 2025-05-13 10:44 #833229 | |

|

Nieko tokio, gražus pelnas relizuotas, ne pensijai investuoju. Bent iki 12 pakristų jau man būtų geriau nei divus pasiimt. Gal būtų ir daugiau kritę jei ne kaip tik išėjusios pardavimų naujienos. Bet aš beveik visose pozicijose parduodu prieš divus, man taip labiau patinka.

|

|

| 2025-05-13 11:49 #833237 | |

|

Vis pradedu galvot apie "pensijinį" portfelį

Mano portfelis : IGN, ROE, PZV, APG, KNE, TAL, TEL |

|

| 2025-05-13 14:36 #833275 | |

|

vardas11 [2025-05-13 10:44]: Nieko tokio, gražus pelnas relizuotas, ne pensijai investuoju. Bent iki 12 pakristų jau man būtų geriau nei divus pasiimt. Gal būtų ir daugiau kritę jei ne kaip tik išėjusios pardavimų naujienos. Bet aš beveik visose pozicijose parduodu prieš divus, man taip labiau patinka. Čiupk kol duoda žemiau 12. Ar pačiupai? |

|

| 2025-05-13 15:11 #833283 | |

|

Siandien dar ne, ryt ziuresiu kaip atrodys, buna ne viena diena po divu pinga, bet siuo atveju gali but visaip. Ramiai be streso.

|

|

| 2025-05-13 15:42 #833286 | |

|

vardas11 [2025-05-13 15:11]: Siandien dar ne, ryt ziuresiu kaip atrodys, buna ne viena diena po divu pinga, bet siuo atveju gali but visaip. Ramiai be streso. Tai rašei lauki pakritimo iki 12, o kai nukrenta žemiau nei 12 neperki. Tai kaip čia įdomiai gaunasi, tikriausiai pats nežinai ko nori. Panašu, kad pramiegosi šansą įsigyti žemiau 12 ir prasidės raudos. |

|

| 2025-05-13 16:04 #833289 | |

|

Sakiau 12 jau gerai, bet nesakiau, kad pigiau nenorėčiau. Nujaučiu dar ryt bus gerų pasiūlymų, palauksiu.

|

|

| 2025-05-14 18:46 #833464 | |

|

Nu va ir šiandien prie 11.95 užsidarė, spėsim visi į tą traukinį ;)

|

|

|

2025-05-28 14:34 #835172 |

|

Dividendai įkrito, jei kam aktualu

|

|

|

|

2025-05-28 14:42 #835176

1 1

|

|

Kipshau [2025-05-28 14:34]: Dividendai įkrito, jei kam aktualu Jo, visai smagu kai pajamingumas 19,5%. O dar sako Baltijos rinkose neįdomu investuoti |

|

| 2025-05-30 09:19 #835394 | |

|

https://view.news.eu.nasdaq.com/view?id=b5987d77bf7d423cfa8d1cf0dbf060cae&lang=lt&src=listed

Pajamos didėjo 26.5% Pelnas mažėjo 18% Ebitda mažėjo 6% Rezultatas toks matyt dėl toliau brangusių pieno produktų, bet dar labiau brangusio pačio žaliavinio pieno. Tai pieno gamintojams turėtų būti visai gerai. Supirktas VLP pieno kiekis taip pat didesnis |

|

| 2025-05-30 09:33 #835396 | |

|

daliux [2025-05-30 09:19]: Rezultatas toks matyt dėl toliau brangusių pieno produktų, bet dar labiau brangusio pačio žaliavinio pieno. Tai pieno gamintojams turėtų būti visai gerai. Supirktas VLP pieno kiekis taip pat didesnis Tai parduodam Vilkyškes ir perkam Akola. ;) |

|

| 2025-05-30 09:50 #835400 | |

|

daliux [2025-05-30 07:19]: https://view.news.eu.nasdaq.com/view?id=b5987d77bf7d423cfa8d1cf0dbf060cae&lang=lt&src=listed Pajamos didėjo 26.5% Pelnas mažėjo 18% Ebitda mažėjo 6% Rezultatas toks matyt dėl toliau brangusių pieno produktų, bet dar labiau brangusio pačio žaliavinio pieno. Tai pieno gamintojams turėtų būti visai gerai. Supirktas VLP pieno kiekis taip pat didesnis Pajamos jau buvo žinomos. Pieno supirkimo kainos taipogi jau žinomos, nustebino pelnas, po to kai Pieno Žvaigždės vos ne į minusą nuėjo dėl pieno brangimo, čia labai geras rezultatas, gerokai viršijo mano lūkesčius. Negana to II ketvirti pienas po biški pinga, o pardavimai ir toliau po biški auga, aišku kol nepradėjo augti greitai dėl Marijampolės ir Latvijos. Viskas labai gražu atrodo |

|

| 2025-05-30 09:51 #835401 | |

|

O Marijampolės pieno konservų pirkimas gal irgi pelnui įtakos padarė?

Jei tiki technine analize - pats kaltas.

|

|

| 2025-05-30 09:55 #835404 | |

|

bim_bam [2025-05-30 07:51]: O Marijampolės pieno konservų pirkimas gal irgi pelnui įtakos padarė? manau kad ne, pirkimas jei turėtų įtakos pirkimo momentu, tai dažniau neigiamos dėl visokių kaštų - teisininkai ir pan. Nors šiuo atveju įmanomas ir pelnas, jei pigiai pirko skolą ir ją pervertins pilna verte. Bet jei neklystu visi šie reikalai buvo jau antram ketvirti. Redaguota: liutas.a (2025-05-30 11:28 ) |

|

|

2025-05-30 09:56 #835405

1

|

|

|

Turiu Akola ir taip ;). Be to ir VLP tikrai blogais rezultatais nepavadinsi, tiesiog sumažėjo maržos, ko galima buvo tikėtis, nes nesvietiškai ir taip gerai buvo

|

|

| 2025-05-30 14:33 #835444 | |

|

Kas analizuojatės: ar Q1 pelno sumažėjimas vienkartinis, ar ciklo žemyn pradžia? (žemyn - tai kalba apie pieno gamybininkų maržų ilagalaikį mažėjimą)

anno 2001: 15.7% CAGR

|

|

|

|

2025-05-30 14:56 #835446

2

|

|

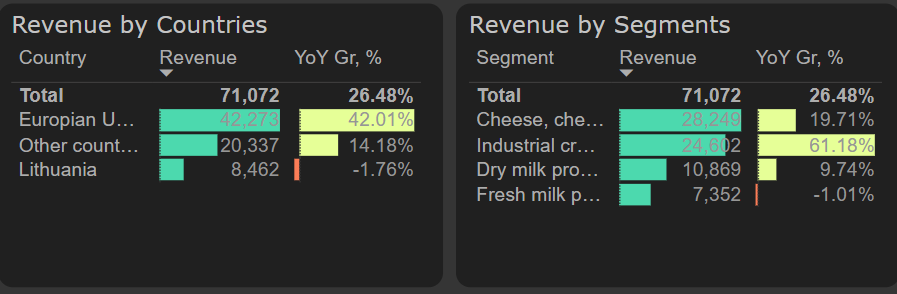

Pirmąjį 2025 m. ketvirtį Vilvi Group pajamos augo itin sparčiai – 26 %, lyginant su 2024 Q1, ir 11 %, lyginant su 2024 Q4. Kaip ir praėjusiais metais, pagrindiniu pardavimų augimo veiksniu išlieka eksportas į Europos Sąjungos šalis (+42%), o pagal produktų grupes – grietinėlės segmentas (+61%).

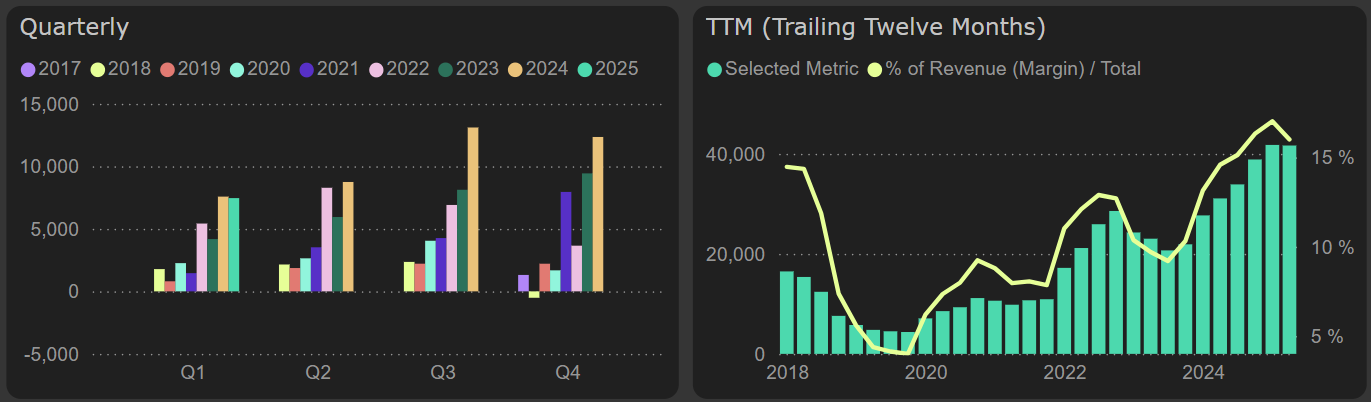

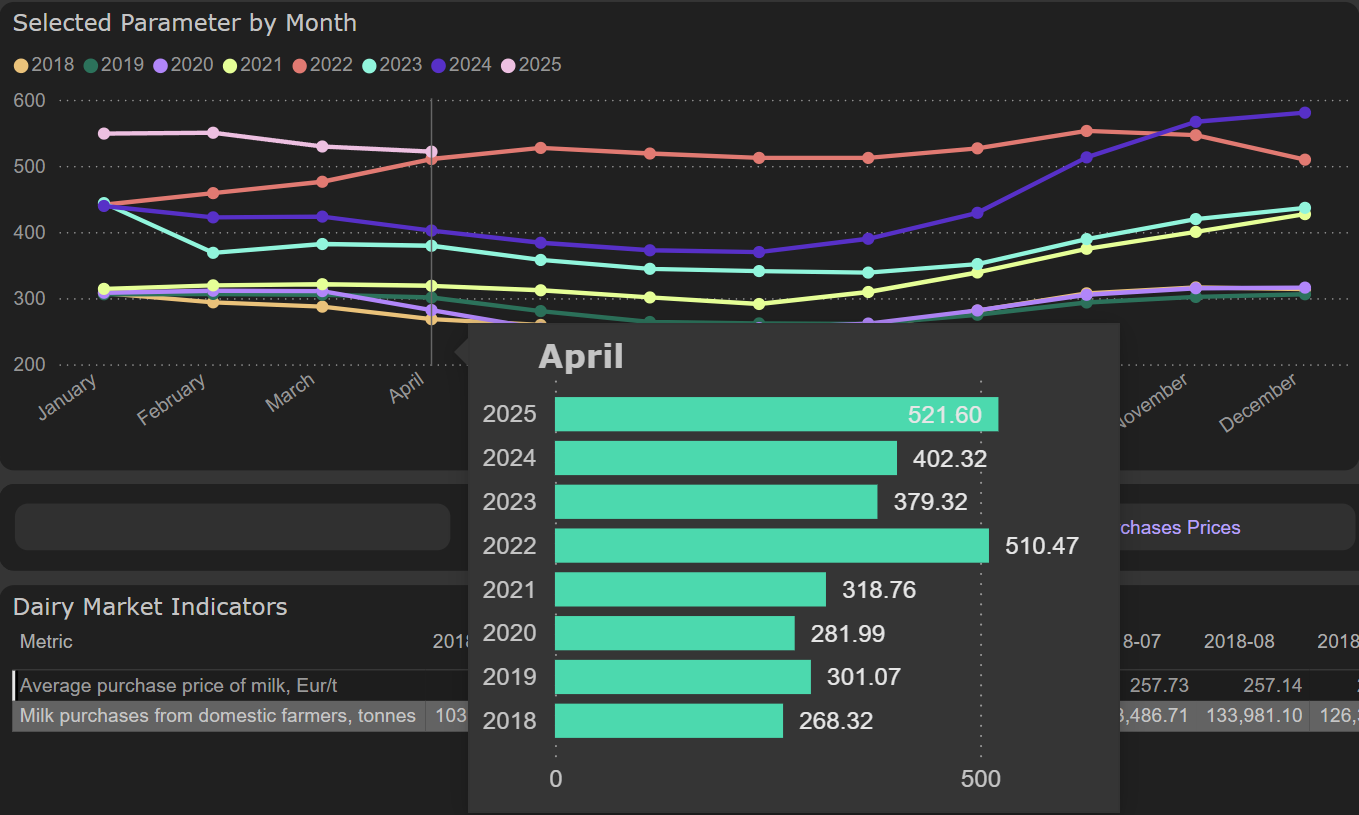

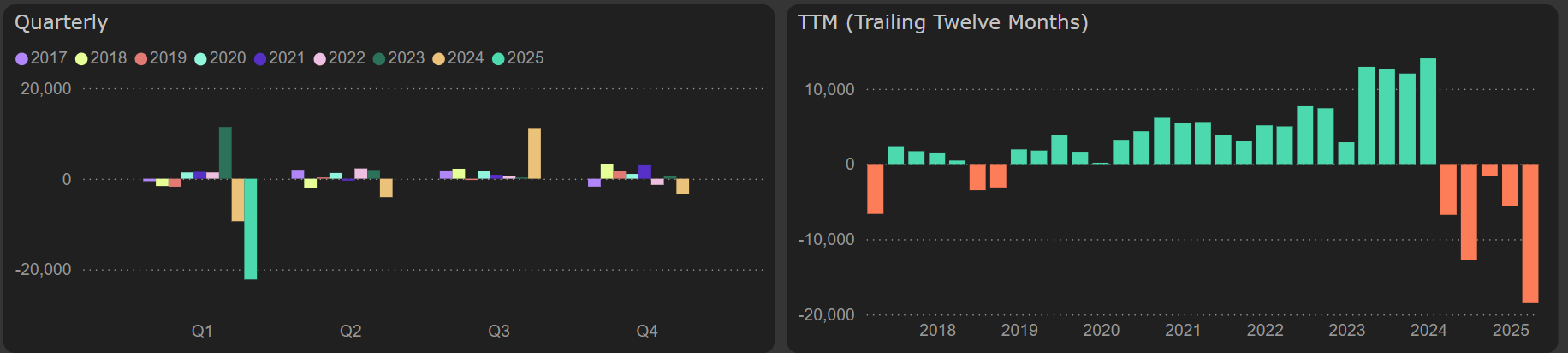

Pajamos pagal šalis ir segmentus, 2025 Q1  Nepaisant augusių pajamų, bendrovės pelnas sumažėjo. Pagrindinė to priežastis – šoktelėjusios žalio pieno kainos, kurios darė spaudimą bendrovės bendrojo pelno maržai. Pastaroji susitraukė 3 % – nuo 13,5 % 2024 Q1 iki 10,5 % 2025 Q1. Tuo tarpu veiklos sąnaudas pavyko pakankamai gerai suvaldyti – jos augo panašiu tempu kaip ir pajamos – 23 %. Visgi bendrovės EBITDA sumažėjo 6 % YoY, o grynojo pelno lygmenyje fiksuojamas dar didesnis kritimas – 18 % YoY. Bendrasis pelnas  Kaip įprasta artėjant vasarai, žalio pieno kainų kreivė rodo nežymų mažėjimą, lyginant su šių metų pradžia. Vis dėlto balandžio mėnesį žalio pieno kaina išliko 30 % aukštesniame lygyje nei tuo pačiu laikotarpiu 2024 m., todėl tikėtina, kad ir antrąjį ketvirtį bendrojo pelno marža bus silpnesnė nei atitinkamu laikotarpiu pernai. Vidutinė žalio pieno kaina, Eur/t  Neigiamą poveikį pinigų srautams pirmąjį 2025 m. ketvirtį darė 20 mln. eurų išaugusios pirkėjų ir kitos gautinos sumos. Tuo pat metu, bendrovei tęsiant intensyvias investicijas į ilgalaikį turtą, laisvas pinigų srautas išliko neigiamas. Dėl to padidėjo bendrovės finansinių įsipareigojimų lygis, tačiau jis išlieka pakankamai komfortiškas – skolos ir nuosavybės santykis siekia 50 %. Laisvas pinigų srautas  Pastaruoju metu šiek tiek padidėjo bendrovės santykiniai įverčiai – šiuo metu P/E siekia 5,5x, o EV/EBITDA – 5,4x. Nors šie įverčiai vis dar išlieka patrauklūs, tam tikrų rizikų kelia prognozuojamas tolimesnis bendrojo pelno maržos spaudimas artimiausio ketvirčio rezultatams. Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Vilvi Group ataskaita. |

|

| 2025-05-30 15:23 #835448 | |

|

Šiaip įdomu, kad spalio - gruodžio pieno supirkimo kainos ir buvo sąlyginai aukštos, bet bendrojo pelno marža q4 buvo kur kas didesnė.

|

|

| 2025-05-31 21:35 #835519 | |

|

Kaip variantas, greičiausiai tai yra didelės sąnaudos naujose gamyklose, kurios pradedamos eksploatuoti Bauskėje – atrodo, neseniai buvo užbaigtos, o naujų apimčių pardavimai dar nėra pradėti nuolatiniu mastu

|

|