RSS

RSS| Autorius | Žinutė |

| 2025-05-14 09:51 #833336 | |

|

daliux labai pataikai su prognozėmis, o kokia būtų tikslinė kaina pagal tave?

|

|

| 2025-05-14 09:58 #833337 | |

|

Daliux, kaip tu visada per minutę spėji suvirškint rezultatus, ir savo įžvalgas pateikt? Ar tik neguni rezultatų anksčiau?

|

|

| 2025-05-14 10:04 #833339 | |

|

Ramygas [2025-05-14 09:58]: Daliux, kaip tu visada per minutę spėji suvirškint rezultatus, ir savo įžvalgas pateikt? Ar tik neguni rezultatų anksčiau? Magic Jo, ir dar atspėju su prognozėmis kelios savaitės prieš, kai dar pats IGN rezultatų nebūna suvedęs O jei rimtai - tai 09:01 parašyta žinutė tiesiog po to buvo redaguota, bet Time Stamp tas pats liko P.S. EGR išpirkimas įvyks, patvirtino |

|

|

|

2025-05-14 10:08 #833340 |

|

Kada EGR pinigai užplūs rinką?

Common sense is not very common

|

|

| 2025-05-14 10:11 #833342 | |

|

studentas [2025-05-14 09:43]: O jums neužkliuvo šita info? ROCE 2024 10,7proc. ROCE 2025 8,1proc. Vidutinis Koreguoto ROCE lygis 2025–2028 m. turėtų siekti 6,5–7,5 proc. Investuotas kapitalas atneša vis mažiau pelno. Kol palūkanos žemos tai dar OK, bet jei jungtys buksuos, tai dirbs su labai maža marža, jei išvis kas liks. Taip labai užkliuvo, nes visada IGN management dalindavosi, kad targetina į high single, low double capiatal return... klausimas šian per seminarą? |

|

| 2025-05-14 10:11 #833343 | |

|

la, neaišku, ar bus čia taikoma T+2 taisyklė ( tada panaudojamos lėšos jau šiandien atsirastų). Arba Penktadienį, kai galutinis atsiskaitymas

|

|

2025-05-14 10:51 #833351

2 2

|

|

|

studentas [2025-05-14 09:43]: O jums neužkliuvo šita info? ROCE 2024 10,7proc. ROCE 2025 8,1proc. Vidutinis Koreguoto ROCE lygis 2025–2028 m. turėtų siekti 6,5–7,5 proc. Investuotas kapitalas atneša vis mažiau pelno. Kol palūkanos žemos tai dar OK, bet jei jungtys buksuos, tai dirbs su labai maža marža, jei išvis kas liks. O kas pasikeitė nuo to kas buvo anksčiau, kodėl sakote vis mažiau pelno? Kaip anksčiau prognozavo tokį ROCE, taip ir dabar tolyn prognozuoja tą patį. Va prieš metus skelbtas strateginis planas, lygiai tas pats : Vidutinis Koreguoto ROCE lygis 2024–2027 m. turėtų būti 6,5–7,5 proc. Net einant dar seniau, rasime lygiai tą pačią prognozę : Vidutinis koreguotas ROCE 2023-2026 m. laikotarpiu sieks 6,5-7,5%, o dar labiau nusikėlus į praeitį pamatysime, jog net mažesnis ROCE prieš tai prognozuotas, tad realiai pagal planus net pakilę esame dabar, o senus planus gerokai viršijome (dėl išskirtinės situacijos energetikos rinkoje) : Vidutinis 2022-2025 laikotarpio koreguotas ROCE sieks 5,5-6,5 % Gi esmė akcininkui net ne ROCE, o ROE, į kurį reikėtų žiūrėti. Taip, natūralu, jog ROCE (o taip pat ir ROE) turi mažėti nuo dabar buvusių lygių (dėl Energetinio rusijos karo) , bet tai nėra nieko netikėto. Didėja investicijos į tinklus, didėja ir žalioji gamyba išeinant iš aukštų kainų buvusio lygio nuo energetinės krizės. Plius didėja mažos grąžos (bet ir mažos rizikos) investicijos į tinklus. Tai natūraliai ROCE mažėja(arba teisingiau grįžta iš nenormaliai aukšto buvusio lygio). Bet IGN turi labai gerą kredito reitingą, stiprų balansą, tad gali skolintis pigiai, turbūt pigiausiai tarp Baltijos šalių energetikos įmonių, vystančių didelius žaliuosius projektus. Kad ir dabar įdomumo dėlei pažiūrėjau, sumažėjo efektyvi norma nuo 2.63% iki 2.45%, daugiausia sumažinant trumpalaikius kreditus (tiek kiekį, tiek jų palūkanos mažėjo), bet didėjant ilgalaikių paskolų daliai, tuo pačiu mažėjant ir ilgalaikių paskolų normai. Greičiausiai skolintasi naujomis ilgalaikėmis paskolomis net mažiau nei 3% norma. Iš kitos pusės - tinklų segmente, net palūkanoms augant, ROCE automatiškai didėtų, nes didėtų WACC. Tai vėl, tas mažas rizikingumas, generuojantis mažą ROCE tinkluose, tuo pačiu duoda užtikrintumą generuojant praktiškai užtikrintą grąžą per kEBITDA augimą (dėl RAB augimo) ir tuo pačiu užtikrina tinklų segmente galutinį teigiamą rezultatą, kad ir nedidele marža. Tai nežinau, nei nieko naujo, nei nieko stebėtino nematau |

|

| 2025-05-14 11:41 #833362 | |

|

teisingai - tiesiog ROCE eina kartu su projektų brangimu ( kas matosi Europos ir USA cancelled projektuose žaliosios energetikos) + actual gyvenimu (excel paskaičiuotas ROCE vs. realus gyvenime paleistas projektas).

IGN turi dar pigaus kapitalo (~600m EUR obligacijų, kurias išpirkti reikia per Y27 ir Y29 - t.y. išleisti naują emisiją) - tikėtina su nefinansavimu kapitalo kaštai nežymiai padidės (naujoji obligacijų kaina matyt eis link 3.5-4.5% priklausomai nuo trukmės) ką manote? |

|

| 2025-05-14 12:20 #833367 | |

|

daliux [2025-05-14 10:51]: studentas [2025-05-14 09:43]: O jums neužkliuvo šita info? ROCE 2024 10,7proc. ROCE 2025 8,1proc. Vidutinis Koreguoto ROCE lygis 2025–2028 m. turėtų siekti 6,5–7,5 proc. Investuotas kapitalas atneša vis mažiau pelno. Kol palūkanos žemos tai dar OK, bet jei jungtys buksuos, tai dirbs su labai maža marža, jei išvis kas liks. O kas pasikeitė nuo to kas buvo anksčiau, kodėl sakote vis mažiau pelno? Kaip anksčiau prognozavo tokį ROCE, taip ir dabar tolyn prognozuoja tą patį. Va prieš metus skelbtas strateginis planas, lygiai tas pats : Vidutinis Koreguoto ROCE lygis 2024–2027 m. turėtų būti 6,5–7,5 proc. Net einant dar seniau, rasime lygiai tą pačią prognozę : Vidutinis koreguotas ROCE 2023-2026 m. laikotarpiu sieks 6,5-7,5%, o dar labiau nusikėlus į praeitį pamatysime, jog net mažesnis ROCE prieš tai prognozuotas, tad realiai pagal planus net pakilę esame dabar, o senus planus gerokai viršijome (dėl išskirtinės situacijos energetikos rinkoje) : Vidutinis 2022-2025 laikotarpio koreguotas ROCE sieks 5,5-6,5 % Gi esmė akcininkui net ne ROCE, o ROE, į kurį reikėtų žiūrėti. Aš niekada nežiūriu į ROE, išskyrus bankus, kur ROE=ROIC. Man ROIC yra pagrindinis rodiklis, parodantis kaip efektyviai valdomi akcininkų pinigai. IGN su savo 7% ROCE turėtų tyliai rūkyti kamputyje. Nesianalizavau, kaip IGN skaičiuoja ROCE. Tikriausiai eliminuoja work in progress, kur irgi yra pinigai išleisti. O tai reikštų, kad ROCE jums pasimatys mažesnis ateinančiais metais, kai sukapitalizuos visus work in progress. Bet kokiu atveju, net ir su tokiu shoodinu kapitalo valdymu, IGN akcijos kaina atrodo patraukliai, nesiginčysiu. 36% SAB1L | 1% NVDA | 20% EWA1L | 10% AKO1L | 1% NTU1L | 3% OMASP | 0.4% LHV1T | 29% cash

|

|

| 2025-05-14 12:43 #833373 | |

|

bim_bam [2025-05-14 09:42]: Butas ispanijoje labiau tikėtina investicija ;) sukaupta vidutinė suma yra gan žema, tik 4600 eurų. Skaitykite daugiau: https://www.15min.lt/verslas/naujiena/finansai/karti-tiesa-ii-pakopos-pensiju-fonde-sukauptos-sumos-mazas-priedas-pensijoje-662-2371988?utm_medium=copied Kur čia tuos butus dalina? |

|

|

2025-05-14 12:51 #833376

2

|

|

|

Stebinate kartais MWS, su tokiu nesuvokimu, tiek rinkos operacijų temoje kaip rašėte, tiek čia.

Man with Shorts [2025-05-14 12:20]: IGN su savo 7% ROCE turėtų tyliai rūkyti kamputyje. Nesianalizavau, kaip IGN skaičiuoja ROCE. Tikriausiai eliminuoja work in progress, kur irgi yra pinigai išleisti. O tai reikštų, kad ROCE jums pasimatys mažesnis ateinančiais metais, kai sukapitalizuos visus work in progress. Tai žiūrėkite ne ROCE, o ROE ir nereikės ieškoti eliminavimų kažkokių. Koks skirtumas, kiek koks turtas nuo jo visos vertės (ar įkaitant work in progress, ar neįskaitan) uždirba. Žiūrėkit kokia nauda eina nuo akcininkų panaudoto turto - kitaip sakant žiūrėkit ROE. Juk jei uždirba mažai ROCE (turi mažą maržą), bet sugeba pasiskolinti daug ir pigiai (kitaip sakant - vykdo mažai rizikingą veiklą) tai viskas all good. Man with Shorts [2025-05-14 12:20]: Bet kokiu atveju, net ir su tokiu shoodinu kapitalo valdymu, IGN akcijos kaina atrodo patraukliai, nesiginčysiu. Kažin kaip geriau sugebėtumėte pavaldyti ? Jei didėja investicijų į reguliuojamas veiklas RAB, su mažu per garantuotu pelnu, tai tą kapitalo leistiną grąžą net ne IGN valdo, o VERT. Tai faktas - maža rizika visada eina su mažesne grąža nuo turto. Bet grįžtu atgal - praktiškai be rizikos. Tai automatiškai, naujos didelės investicijoms į mažos rizikos reguliuojamus aktyvus automatiškai mažina ROCE, į kurį ir siūlau mažiau žiūrėti, o daugiau žiūrėti į bendrą koreguotą EBITDA bei koreguotą pelną ir jų pokyčius |

|

| 2025-05-14 14:00 #833395 | |

|

daliux, gal gali mažiau klausimų webinaruose pateikinėti?

|

|

|

2025-05-14 14:09 #833397

1

|

|

|

valdovas [2025-05-14 14:00]: daliux, gal gali mažiau klausimų webinaruose pateikinėti? Atsiprašau Uždaviau ir MWS kilusį klausimą. Tai į ROCE prognozes įskaičiuotas visas kapitalas (statomi projektai taip pat). Jei jų neskaičiuoti, būtų labiau ~8% vietoj 6.5-7.5%. Taip pat ROE žaliosios generacijos projektams skaičiuoja dviejų skaitmenų grąžą (>10%) |

|

|

2025-05-14 14:11 #833398

1

|

|

|

daliux [2025-05-14 14:09]: Uždaviau ir MWS kilusį klausimą. Tai į ROCE prognozes įskaičiuotas visas kapitalas (statomi projektai taip pat). Jei jų neskaičiuoti, būtų labiau ~8% vietoj 6.5-7.5%. Taip pat ROE žaliosios generacijos projektams skaičiuoja dviejų skaičių grąžą (>10%) girdėjau |

|

2025-05-14 14:32 #833405

2  2 2

|

|

|

Na pažiūrėsim, kur tie 180mln eurų iš EGR nusės ši penktadienį. Gali būti labai įdomu ir karšta. Čia yra tiesiog milžiniška suma mūsų rinkai. Išeitų maždaug 8.5 mln IGN akcijų

Tikrai nesakau, jog čia viskas sukris, mažuma turbūt, bet Baltic market tikrai gali būti visas pažaliavęs. Tai dabar laisvą cash laikyti, na, mano nuomone būtų toks kaip ir nusikaltimas prieš savo interesus. Užtektų kelių procentų bandančių grįžti į baltic rinką, jau pasijaustų. Na ir tikiu jog nebus taip, jog bent tie keli procentai negrįžinėtų. Aš jau net nekalbu apie tai, jog bandytų grįžti koks trečdalis (kas būtų 60mln, nuo Baltic visos dienos apyvartų ~3mln) |

|

| 2025-05-14 15:18 #833436 | |

|

Neatstoja IEGG nuo IGNičio..

|

|

| 2025-05-14 15:23 #833438 | |

|

Bet pamažino užslėptų dydžius. Būdavo 20000 ir vis uždėdavo vėl ta pačia kaina. Dabar tik 10000 buvo, o jį suvalgius pakėlė kainą. Na žiūrėsim, kas ten pas juos likę įdomu.

|

|

|

|

2025-05-14 15:53 #833443

3

|

|

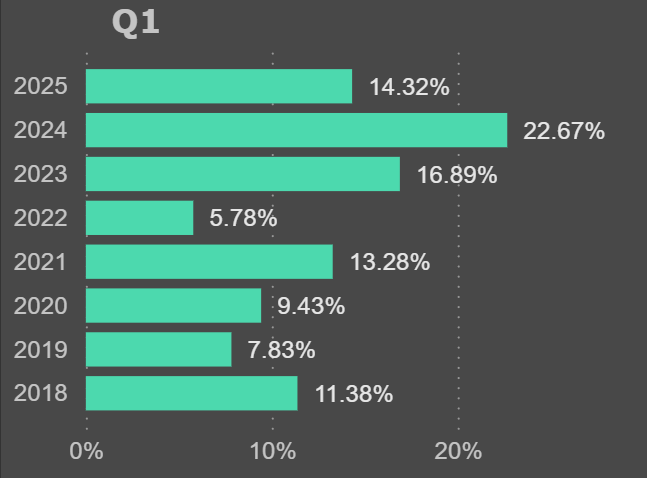

Ignitis Group pagrindinės veiklos pelnas pirmąjį 2025 m. ketvirtį sumažėjo 25 %, palyginti su tuo pačiu laikotarpiu pernai, nors pajamos augo 18 %. Šį pelno kritimą lėmė sumažėjusi marža dėl išaugusių sąnaudų: elektros, gamtinių dujų ir kitų paslaugų pirkimai padidėjo 35 %, kitos veiklos sąnaudos – 24 %, o darbo užmokestis ir su juo susijusios išlaidos – 20 %. Neigiamą poveikį taip pat turėjo padidėjęs nusidėvėjimas, todėl EBITDA sumažėjimas buvo nuosaikesnis – 15 %.

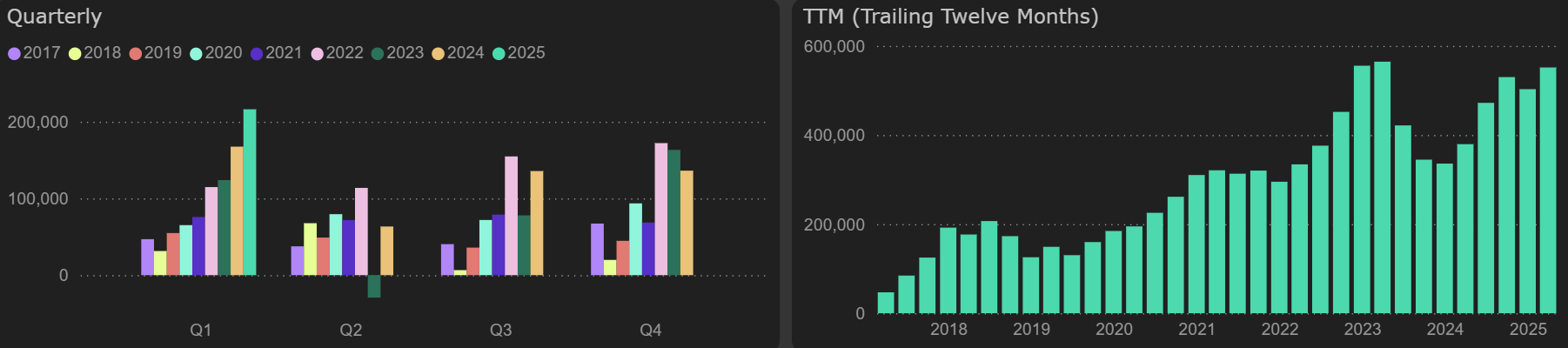

Pagrindinės veiklos pelno marža, Q1  Pirmąjį 2025 m. ketvirtį, pagal koreguotus rezultatus, tinklų segmente buvo grąžinta 23 mln. eurų iš ankstesnių laikotarpių, įskaitant šių metų pelno eliminavimą. Dėl to šio segmento koreguota EBITDA augo 13 %, nors pagal faktinius rezultatus fiksuotas mažėjimas. Didžiausią augimą ir toliau rodo žaliųjų pajėgumų segmentas – jo koreguota EBITDA išaugo 42 %, daugiausia dėl padidėjusių pajamų, nors ir pelno marža buvo šiek tiek geresnė nei pernai. Kitų segmentų – rezervinių pajėgumų ir sprendimų klientams – pajamos augo, tačiau koreguota EBITDA mažėjo. Rezultatai pagal segmentus, 2025 Q1  Pirmojo ketvirčio pinigų srautas iš operacijų (FFO) išaugo 29 %, metinį lygį pakeldamas iki 551,5 mln. eurų. Šį ketvirtį investicijos buvo mažesnės nei prieš metus, todėl, kartu su FFO augimu, laisvasis pinigų srautas (FCF) buvo teigiamas – 45 mln. eurų, t. y. 10 mln. eurų didesnis nei 2024 m. pirmąjį ketvirtį. Vis dėlto, metiniame lygmenyje investicijų lygis viršija pagrindinės veiklos pinigų srautą, todėl metinis FCF išlieka neigiamas. Pinigų srautas iš operacijų (FFO)  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Ignitis Group ataskaita. |

|

|

2025-05-14 18:12 #833461

2

|

|

|

Tomassp [2025-05-14 15:18]: Neatstoja IEGG nuo IGNičio.. Sakiau, kad Swedo pensijų fondai per juos išsiparduoda, ruošiasi Ruginienės reformai. |

|

|

2025-05-14 18:52 #833466

1

|

|

|

daliux [2025-05-14 12:32]: Na pažiūrėsim, kur tie 180mln eurų iš EGR nusės ši penktadienį. Gali būti labai įdomu ir karšta. Čia yra tiesiog milžiniška suma mūsų rinkai. Išeitų maždaug 8.5 mln IGN akcijų Tikrai nesakau, jog čia viskas sukris, mažuma turbūt, bet Baltic market tikrai gali būti visas pažaliavęs. Tai dabar laisvą cash laikyti, na, mano nuomone būtų toks kaip ir nusikaltimas prieš savo interesus. Užtektų kelių procentų bandančių grįžti į baltic rinką, jau pasijaustų. Na ir tikiu jog nebus taip, jog bent tie keli procentai negrįžinėtų. Aš jau net nekalbu apie tai, jog bandytų grįžti koks trečdalis (kas būtų 60mln, nuo Baltic visos dienos apyvartų ~3mln) Na Ignitis logiškas būtų pasirinkimas, bet visi mėgsta į vietinę rinką investuot, tai tikėtina reiktų ir estų kažką būt daugiau pasiėmus. |

|