RSS

RSS| Autorius | Žinutė |

2025-02-20 23:04 #822766

4 4

|

|

|

Faktas, Zu.

Sąmokslų ten tik tokie vatos ir ieško, kaip valius. Realiai taip, pirmą savaitę apribota truputį net jungtis su Švedija buvo, plius labai šalti ir nevėjuoti orai buvo pas mus - tad ir kainos tam trumpam savaitės laikotarpiui dėl laikinų apribojimų po sinchronizacijos sukilo. O toks valius ir kiti propagandistai tuo naudojasi, ta viena savaite, kelia abejonės valstybe ir strateginiais projektais, rodydami, jos suprask prie ruso buvo geriau. Ne-nebuvo. Dabar jungtis su Švedija jau pilnu pajėgumu veikia. Jungtis su Lenkija - nuo vakar irgi dalinai komerciniam srautui jau bandoma. Kol kas 75MW, po to planuojama apsistos ties 150MW. Kažin tie patys vatiniai išlįs irgi, kai pavasarį-vasarą bei toliau bus pigi elektra ? |

|

| 2025-02-21 12:49 #822814 | |

|

Smalsu, ar šios savaitės IGN kritimas kiek nors susijęs su Trumpo retorika, besikeičiančiu karo rizikos vertinimu. Kaip manote?

Jei tiki technine analize - pats kaltas.

|

|

| 2025-02-21 13:10 #822817 | |

|

bim_bam [2025-02-21 12:49]: Smalsu, ar šios savaitės IGN kritimas kiek nors susijęs su Trumpo retorika, besikeičiančiu karo rizikos vertinimu. Kaip manote? be abejo |

|

|

2025-02-21 13:12 #822818

1

|

|

|

valdovas [2025-02-21 13:10]: Ir proga pasipildyt..

bim_bam [2025-02-21 12:49]: Smalsu, ar šios savaitės IGN kritimas kiek nors susijęs su Trumpo retorika, besikeičiančiu karo rizikos vertinimu. Kaip manote? be abejo |

|

|

2025-02-21 13:21 #822823

2

|

|

|

Na viskas susideda sakyčiau. Vien techninė korekcija po tokio kilimo buvo normalu - tai koreguojasi po kilimo Baltike daug kas. Plius faktas - ir vertimas Ukrainą kapituliuoti, bei Zalenskio atsisakymas tą daryti. Tai pagal šiandieninę tendenciją, taika, ar bent paliaubos, panašu nusikelia, nes aiškėja jog trumpas neturėjo jokio plano dėl Ukrainos, na - tik priversti ją kapituliuoti įvykdant visus rusijos reikalavimus.

Bet čia ir pliusų galima bandyti įžvelgti, nes pagaliau panašu jau net tos lėtos EU šalys pradeda judėti greičiau, tiek dėl gynybos finansavimo didinimo, tiek apskritai suvokimo, jog reikia keisti savo matymą dėl saugumo staigiai, nes teks patiems būti atsakingiems už Europą ir iškilusi reali egzistencinė grėsmė Taip žiūrint net pavyzdžiais - trumpo grasinimai prisijungti Grenlandiją iš karto davė rezultatą, Danija akimirksniu priėmė sprendimą didinti karines išlaidas. 23m turėjo apie 2,3%, lyginant su 24m, 25-tiems buvo suplanavę net mažinimą, bet dabar jau drastiškas kilimas numatytas iki 3,2% Su Kanada vėl - grasinimai ją prisijungti gali lygiai tam pačiam skirta būti - ten jie juokingus 1,37% išleido tik 23m. Tai pamatysim irgi matyt dėl grasinimų po rinkimų drastiškus pokyčius. Nenustebčiau, jog kiti trumpo taikiniai gali būti kokia Ispanija (1,28%) ar Portugalija (1,55%) pagrasinant jų salas Atlante pasiimti. Net ir ta pati Prancūzija (2,06%) gali kažkokių panašių pagrasinimų dėl užjūrio teritorijų susilaukti. Tai kol tai tik grasinimai, ir jei jie skirti priversti didinti išlaidas gynybai - tol tai net teigiamai vertinčiau, nes na kitaip užmigusių Europiečių (ir net tik jų) pabudinti neįmanoma. Bet sorry, nuklydau rašydmas. Grįžtant, tai manau taip, prisidėjo ir tas. Simpatija dabar pasikeitė. Nuo nuojautos, jog tuoj karas baigsis, kai trumpas parodys stiprų kumštį rusijai, viskas persivertė į tai, jog kol kas US rodo ne raumenis, o lūzerio poziciją, viską atiduodant rusijai, su kuo Ukraina (visiškai teisėtai) nesutiks, tad ir kariniai veiksmai nesibaigs taip greitai, kaip daug kas tikėjosi |

|

|

|

2025-02-21 16:02 #822848 |

|

Gali būti ir investicinės sąskaitos pasekmė. Jei nesitikima didesnės kainos iki dividendų, tai galima nusimesti, sutaupant 15% GPM.

bim_bam [2025-02-21 12:49]:

Smalsu, ar šios savaitės IGN kritimas kiek nors susijęs su Trumpo retorika, besikeičiančiu karo rizikos vertinimu. Kaip manote? |

|

| 2025-02-24 16:27 #823207 | |

|

Daliux, kodėl tu SAB pelną prognozuoji? Geriau Igničio paprognozuok. Man skirtinguose puslapiuose vis reklamą išmetą apie Igničio rezultatų pristatymą. Ką ten gero praneš, kad net reklamuojasi

|

|

|

2025-02-24 17:33 #823217

1

|

|

|

Tai prognozės mano jau seniai pateiktos : https://www.traders.lt/forums.php?m=posts&p=811109#811109

Sutrumpintai : daliux [2024-11-22 01:42]:

Spalio pradžia tokia gan lėtoka buvo, bet lapkritis kol kas labai pozityviai atrodo, tiek su vėjo gamyba, tiek ir su kaina, tikrai manau teigiamai atsilieps. Neaišku tik kokiu mastu Kelmė ir Silezia II bus prisidėjusi, bei kaip toliau vystysis gruodis. Bet toks man atrodytų gan konservatyvus spėjimas būtų, jog žaliosios generacijos k. EBITDA bus vis tiek 60-70 ribose, kas pridėjus tinklų ir kitų veiklų k. EBITDA transformuotųsi į kokius ~525-540 k EBITDA. Taip, žinau, čia jau gerokai virš viršutinės pačio Ignitis ką tik pakoreguotos prognozės ribos (480-500). |

|

| 2025-02-24 18:52 #823233 | |

|

O kiek grynojo per 4-tą ketv. Viršysim 100mln, ar nea?

|

|

|

2025-02-26 09:01 #823492

2

|

|

|

Jau yra 4q rezultatai

https://view.news.eu.nasdaq.com/view?id=b256be56838e3f061d4c011a71b108777&lang=lt&src=listed Koreguotas EBITDA pasiekė 527,9 mln eur (+8,9%) ir viršijo 24m 450-480 prognozę, bei jau po 3q iki 480-500 padidintą prognozę. Pataikė į mano spėjimo rėžį. Paskelbta nauja prognozė, kad Grupės 2025 m. Koreguotas EBITDA sieks 500–540 mln. Eur Koreguotas grynasis pelnas mažėjo 3,2% iki 277,5 mln eur FFO/grynosios skolos santykis palyginus su praėjusiais metais truputį pagerėjo - padidėjo iki 29,7%. Nors Grynoji skola ir augo iki 1612,3 mln eur nuo 1317,5 mln eur (+22,4%), bet didesniu tempu augo FFO (+23,5% iki 478,6mln eur) Debt/[kor]EBITDA sudaro 3,1 Investicijos siekė 812mln eur (mažėjo 13,3%) Imant atskirai 4q, Koreguotas EBITDA siekė 130,9 mln eur (-6%). Koreguotas Grynasis pelnas 64,1 mln eur (-31,4%) Taip pat skelbiamas šaukiamas VAS, kuriame siūloma už antrą pusmetį dividendais išmokėti 0,663 eur/akcijai. Iš gamybos pusės - matom jog jau pilnai pastatyti abu Kelmės vėjo parkai (viso 300MW). Taip pat įrengti 83MW iš 239MW (35%) saulės pirmame Latvijos projekte. Jūrinis projektas toliau vyksta pagal planą. Galutinis investicinis sprendimas numatomas 2027m. Gali tekti atidėti pačias statybas, dėl įrangos trūkumo, bei jei nebus pakankamų jungčių su Vokietija ir/arba elektrolizės Taip pat svarstoma dalyvauti jūrinio vėjo CFD konkurse Estijoje - čia būtų tiesiogiai konkurentai su Enefit, kurie irgi jame ruošiasi dalyvauti Žaliųjų pajėgumų portfelis per metus padidėjo nuo 7,1GW iki 8GW |

|

| 2025-02-26 09:36 #823495 | |

|

2024 rezultatai geri, žiūrint į elektros kainas 2025 1Q irgi bus geras

|

|

| 2025-02-26 10:43 #823507 | |

|

Rinka nusprendė pasiimti uždarbį paskutinių savaičių ?

|

|

|

|

2025-02-26 10:49 #823513

2

|

|

jeronimas [2025-02-26 10:43]: Rinka nusprendė pasiimti uždarbį paskutinių savaičių ? Tipo rinka supanikavo su kiek ten? 100k EUR judesiu? |

|

| 2025-02-26 10:52 #823514 | |

|

Jeronimai, atsidaryme kilo aukščiau uždarymo kainos, po to krito, dabar vėl kyla atgal. Reikia tik spėti gaudyti.

Šiaip rezultatas toks, kokio ir tikėjausi, bei geresnis nei pats IGN prognozavo. Žiūrint analitikų prognozės - koreguoto EBITDA vidurkį prognozių viršijo |

|

|

2025-02-26 12:49 #823556

2

|

|

|

Patikrinau per 4q atskirų vėjo parkų generaciją. Pilnai veikiančių vėjo parkų instaliuotas 1MW generavo apie 1GWh per 4q.

Tad galima daryti išvadą, jog dar labai mažai generavo nauji paleisti parkai Silezia II 137MW (Galia laikinai lieka apribota dėl Lenkų tinklų kaltės iki 7oMW) pagamino 40GWh Kelmė I 105MW pagamino 46GWh (43% skaičiuojant nuo 1GWh/1MW) Kelmė II 195MW pagamino 4GWh (2%) (pirmoji elektra tik gruodį patiekta) Tad nors elektros žalioji gamyba per ketvirtą ketvirtį (lyginant su 23 q4) augo daugiau nei 60%, dar gerokai didesnį augimą turėtume pamatyti 25 1q bei per visus 25 metus. Įprastai pirmas metų ketvirtis būna tik šiek tiek blogesnis generacijos prasme, nei ketvirtas. Šis sausis buvo šiek tiek prastesnis vėjingumo prasme, nei ypač geras 23m sausis, bet vis tiek vėjingumas buvo geresnis, nei įprastą sausį. Vėjo discount buvo tik šiek tiek didesnis nei 23m sausio mėn. Ne už ilgo baigsis ir vasaris - bus jo duomenis įdomu susivesti. Bet akivaizdu, jog gamybos rezultato augimas iš vėjo būtent dabar startuoja, nes būtent dabar pasileido nauji dideli pajėgumai. Tuoj prisidės ir saulė papildomai, kur jau įrengti 83MW iš 239MW (35%) saulės pirmame Latvijos projekte |

|

|

2025-02-26 13:21 #823571

2

|

|

|

na matyt dėl šito irgi kiek burzgesio bus... atsipalaidavę, ar ne matau stiprus palaikymas 21,5-21,6 EUR rėžyje susiformavo - tad didelių juodų debesų nematyti.

https://www.vz.lt/rinkos/2025/02/26/ignitis-grupe-gali-kilti-sunkumu-finansuojant-jurinio-vejo-parka-564248 |

|

| 2025-02-26 13:45 #823580 | |

|

Galutinį investicinį sprendimą tikėtasi priimti 2027 m., tai bus daroma po to, kai bus gautas statybos leidimas. Tačiau neaiškumas dėl elektros paklausos ateityje reiškia, kad „gali tekti atidėti projekto komercinės veiklos pradžią, kol bus daugiau aiškumo dėl elektrolizės paklausos ir/arba jungties su Vokietija nutiesimo“. O tai dėl ko planuojami tie du vėjo parkai? Tik dėl elektrolizės ir pardavimo vokiečiams? Aš visada galvojau, kad čia labai svarbu mūsų energetiniam saugumui ir pan. Jeigu problema vokiečiai ir elektrolizė, tai ši dilema labai lengvai išsisprendžia nieko nestatant. |

|

|

2025-02-26 14:02 #823581

3

|

|

|

Broadly in-line underlying EBITDA adjusted for non-core activities

|

|

|

|

2025-02-26 16:27 #823616

3

|

|

Naujausio Ignitis Group ketvirčio rezultatus jau galite paanalizuoti PLY platformoje.

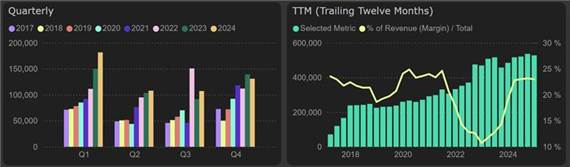

Ketvirtąjį 2024 m. ketvirtį bendrovės pajamos nežymiai sumažėjo (3 %) lyginant su tuo pačiu laikotarpiu 2023 m. Pelningumas taip pat šiek tiek smuko, todėl koreguota EBITDA mažėjo spartesniu tempu – 6 %, o faktinė – 15 %. Šį ketvirtį koreguotos EBITDA marža pasiekė žemiausią lygį per 2024 metus, sumažėdama nuo 28 % 2024 Q1 iki 19 % 2024 Q4, tačiau išliko palyginti aukšta. Koreguota EBITDA  Tiek per ketvirtąjį ketvirtį, tiek per visus 2024 metus sparčiausiai augo žaliųjų pajėgumų segmentas. Per šį ketvirtį jis sugeneravo didžiąją dalį bendrovės koreguotos EBITDA – 81,5 mln. eurų, o tai yra 20 % daugiau nei per tą patį laikotarpį 2023 m. Rezultatai pagal segmentus, 2024 Q4  Nors pinigų srautas iš operacijų (FFO) ketvirtąjį ketvirtį buvo 17 % silpnesnis nei prieš metus, jis išliko panašiame lygyje kaip 2024 Q3. Metinis FFO reikšmingai augo – nuo 335,8 mln. eurų 2023 m. iki 502,8 mln. eurų 2024 m. Pinigų srautas iš operacijų (FFO)  Po rezultatų atnaujinimo PLY vertės balas išliko gana aukštas – 8,09, lyginant su Baltijos rinka. Nors bendras PLY balas nėra itin aukštas (6,21), Ignitis Group išlaiko palyginti gerą poziciją tarp sektoriaus įmonių ir viršija sektoriaus vidurkį. PLY Scoring  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Ignitis Group ataskaita. |

|

|

2025-02-27 10:08 #823727

2

|

|

|

Masės supanikavo ir fiksuojasi profit'ą. Grynojo pelno pamažėjimas, Renewables vadovo pasitraukimas, Offshore wind delay (nors kiti pasąmonėje jau sako, kad nutraukiamas vystymas). Bet visa tai trumpalaikiai svyravimai.

Aš kantresnis, lauksiu Q1 rezultatų ir Q2 pradžios div'ų išmokėjimo dienos. |

|