RSS

RSS| Autorius | Žinutė |

| 2022-12-22 14:51 #733391 | |

|

Bus geresni ar prastesni?

|

|

| 2022-12-22 14:55 #733393 | |

|

pamatysim

|

|

| 2022-12-22 16:27 #733408 | |

|

tai gal kas galite pasidalinti savo matymui -> aš pasidalinau (kaina iki 21 EUR per pora metų augs) -> grąžą nuo IPO bus ~3,6% per metus avg 5Y laikotarpiui.

|

|

|

|

2022-12-22 17:30 #733428

3 3

|

|

Kad už IPO kainą mažai kas ir beturi, nes nors ir dividendinė akcija jau buvo ne viena banga:

1) per IPO logikos imt už visus nebuvo, nes TEL div pajamingumas buvo didesnis tuo metu. Taigi div. akcijų portfelis Baltice TEL - 70%, IGN -30%. 2) nepraėjus nei pusei metų TEL išbrango +50%, div pajamingumas IGN tapo didesnis - 6 dalimis po 5% pereinama į IGN. TEL - 40%, IGN - 60%. 3) tada per pusę metų vėl IGN kaip išprotėjęs kyla virš 24, 4 dalimis po 5% grįžtama link TEL. TEL - 60%, IGN - 40%. 4) Po pusės metų IGN kaina žemyn, dar karas, baisu, bet vėl div pajamingumas normalus, emocijos nurimsta, grįžinėjama atgal, kol kas TEL - 35%, IGN - 65%. P.S. čia aprašytas supaprastinatas variantas, nes realiai dar ir APG bei kitos akcijos dalyvavo, plius pats div. portfelis didėjo per tuos 2 metus. NT, p2p, akcijos (OMXV, US), Fondai, GD, crypto

|

|

|

|

2022-12-22 21:25 #733474 |

|

Hackeis [2022-12-22 14:31]: IPO momentu IGN vertinimas 22,5Eur buvo grąžai 8,19proc. (1,168+22,5*0,03)/22,5=0,0819 Dabar? Pratęsiant mintį dabar rinka vertina IGN grąžai 9,375proc. (1,224+19,2*0,03)/19,2=0,09375 Aš manau normaliai žiūrint pakilus nerizikingiems aktyvams +3proc., IGN kaina turėtų apsistoti 8,19+3=11,19proc. pajamingumu, tai rinkos kaina turėtų būti apie (1,224+x*0,03)/x=0,1119, x=14,95; Taigi šiam momentui IGN kaina vertinant IPO momentui ir pasikeitus aplinkybėms turėtų rinkoje kainuoti apie 15 Eur, taigi šiam momentui rinkoje kaina su premija 28proc. Tai esamiems akcininkams kaip galime matyti yra sukurta net 28proc. vertės šiam momentui. CASH 50%; DBPK:DE; VOOL.DE; LYQL:DE; BX4.

Esi KTU bendruomenės narys? Prisidėk prie mūsų! https://www.facebook.com/investuoju |

|

|

2022-12-22 21:59 #733479

1

|

|

|

Tampa gražia tradicija enefit naujienas papildyti ir ign

https://view.news.eu.nasdaq.com/view?id=bc1c3fa57cf9ca9ee44c7a80d529114c2&lang=lt https://view.news.eu.nasdaq.com/view?id=bf708a140cafc94db902bb25565aeca9a&lang=lt Ir enefit stambi žinutė 30min anksčiau (>450m eur investicijos EE ir LT parkuose) https://view.news.eu.nasdaq.com/view?id=b2cdf536ebc1bf883d7317e72db2baea9&lang=en Smagu matyti neoficialią konkurenciją tarp šių auginamų Baltic regionų oligopolijų |

|

| 2022-12-23 12:16 #733511 | |

|

Hackeis [2022-12-22 21:25]: Hackeis [2022-12-22 14:31]: IPO momentu IGN vertinimas 22,5Eur buvo grąžai 8,19proc. (1,168+22,5*0,03)/22,5=0,0819 Dabar? Pratęsiant mintį dabar rinka vertina IGN grąžai 9,375proc. (1,224+19,2*0,03)/19,2=0,09375 Matau loginę klaidą. Gal gali pakomentuoti tokią keistą metodiką? Dividendai auga po 3proc., bet ne nuo @ kainos o nuo dividendų dydžio, todėl skaičiuoti reiktų taip: (1,224+1,224*0,03)/19,2=0,066 |

|

|

|

2022-12-23 13:13 #733519 |

|

Feniksas čia išvestinė iš: Vertė (akcijos kaina) = dividendai/(norima grąža-dividendų augimo greitis)

CASH 50%; DBPK:DE; VOOL.DE; LYQL:DE; BX4.

Esi KTU bendruomenės narys? Prisidėk prie mūsų! https://www.facebook.com/investuoju |

|

|

2022-12-23 13:27 #733521

2

|

|

|

Tavo skaičiavimas subjektyvus, mano - objektyvus.

Labai erzina dar tai, kad net įvertinus augimą reali dividendų perkamoji galia yra/bus mažesnė nei pernai.. |

|

|

|

2022-12-23 14:15 #733538 |

|

aš naudoju gordono formulę. Subjektyvumas tas, kad jei aš nerizikingai gaunu 2 ar 3proc. tai norėčiau kad rizikingesnis aktyvas taip pat duotų keliais procentais daugiau. Tiesiog toks finansų pasaulis.

CASH 50%; DBPK:DE; VOOL.DE; LYQL:DE; BX4.

Esi KTU bendruomenės narys? Prisidėk prie mūsų! https://www.facebook.com/investuoju |

|

|

|

2022-12-23 14:30 #733544

1

|

|

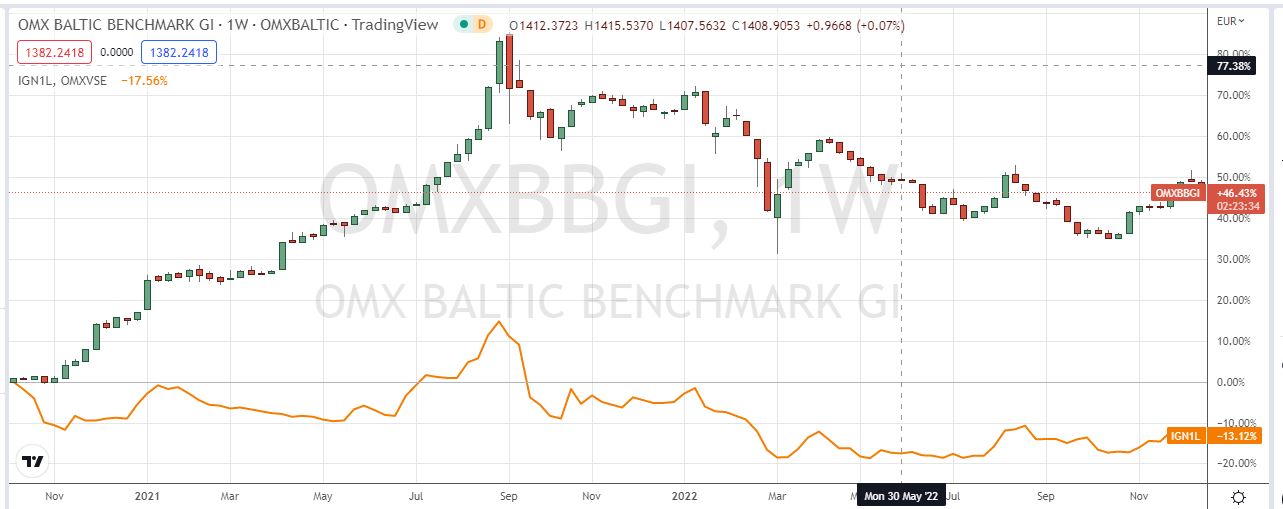

daliux [2022-12-21 14:57]: Phantoom [2022-12-21 16:42]: kadangi man yra viskas įdomu tai aš postų nesiruošiu apeidinėti ir skaitysiu toliau ir pliusus dėsiu už įdomią info. Tiesiog konstatuoju faktą, kad šviesios IGN perspektyvos, kurios yra paišomos tamstos postuose nelabai pildosi. Tai tiek Šviesios perspektyvos IGN veikloje pildosi net su didžiuliu kaupu. Nežinau - čia akis išsibadžius reikia būti, jog to nepastebėti Finansiniai rezultatai viršija planus dešimtimis mln eur, prognozės tikslinamos didėjimo linkme kiekvieną ketvirtį, šiais metais bus pasiektas koreguoto EBITDA planas, skirtas keliems metams į priekį. jeigu net smarkiai viršyjant visus tikslus ir lūkesčius įmonės akcijų kaina vis tiek važiuoja žemyn taikokia bus kryptis kai įmonės tikslai bus nepasiekti manau yra aišku. Dividendai atrodo gražiai kol neatmeti infliacijos įtakos. Čia buvo bandančių lyginti su obligacijom tai irgi juokas ima. Su obligacijom gauni praktiškai garantuotą kuponą + žinai, kad išpirks už 100% nominalą kai ateis diena. Kas bus IGN tai bbž, nebent sėdite politikų kabinetuose Ir pabaigai įmetu geriausią grafiką. OMXBBGI vs IGN1L nuo pastarojo debiuto biržoje  Sėkmės analizuojant ir laukiant šviesaus rytojaus. Aš tuo tarpu pinigus šiandien imu |

|

| 2022-12-23 14:35 #733546 | |

|

Su Ignitis didžiausia problema, kad rinka negeba suvalgyti tokio didelio akcijų skaičiaus.

|

|

|

|

2022-12-23 14:41 #733549

1

|

|

Tomy [2022-12-23 12:35]: Su Ignitis didžiausia problema, kad rinka negeba suvalgyti tokio didelio akcijų skaičiaus. čia nėra didžiausia problema imho, bet dėl per didelio akcijų skaičiaus kalta yra įmonės valdyba. Spėju buvo galvota, kad instituciniai iššluos viską, bet ofisuose sėdi mąstantys žmonės ir į tokias avantiūras neeina. Ypač, kada yra eilė geresnių galimybių realiai uždirbti, o ne laukti šviesaus rytojaus kaip čia ne kurie siūlo |

|

| 2022-12-23 15:30 #733560 | |

|

O tai kokia didžiausia bėda Ignitis?

|

|

|

|

2022-12-23 15:47 #733565 |

|

Tomy [2022-12-23 13:30]: O tai kokia didžiausia bėda Ignitis? Politinė ir tą ne vieną kartą esu sakęs. Įmonė būtų idomi jeigu kontrolinis akcijų paketas priklausytų privatiems investuotojams, bet kada įmonė valdoma valstybės + elektros sektorius yra strateginis tai reiškia, kad įmonės/akcininkų interesai bus pakišti po traukiniu jeigu tik situacija to reikalaus. Aš jau net nekalbu, kad po rinkimų atėjusi potenciali kita valdžia gali tiesiogiai patvirtinti naujas gaires ir planus, kurie nebūtinai bus naudingi šiai įmonei ir jos akcininkams |

|

| 2022-12-23 15:50 #733566 | |

|

Tomy [2022-12-23 15:30]: O tai kokia didžiausia bėda Ignitis? didelis freeflowtas politine rizika (populizmas del dividentu ir tt) vieta zemelapyje. Jei ziurint is uzsieniecio akiu pilna saugesniu kompaniju su geresniais parametrais, mazesne rizika, didesniu potencialu. Vietiniams studentam 20mln akciju yra perdaug. Ignitis skirtas pradedanciam investuotojui nemokaciam anglu kalbos ir su mastymu "tas tai tikrai nebankrutuos". Kuo labiau atpigines EU/Jav kompanijos, tuo jis taps dar labiau nepatrauklesnis. |

|

| 2022-12-23 15:53 #733567 | |

|

Phantoom, tai čia ne problema, o Ignitis alfa ir omega. Ignitis nebus kitoks. Čia yra tiesiog faktas. Kaip ir faktas, kad Ignitis nėra ir nebus Facebookas, Amazonas ar Google.

O akcijų skaičius yra problema ir tą galima buvo spręsti ir prieš IPO (ok, tikėjosi geriausio), ir galima dabar daryti supirkimus. Mano nuomone, šį klausimą išsprendus, tikrai kaina galėtų judėti teigiama linkme. jemelia, tai aš ir rašiau, kad problema akcijų skaičius. |

|

|

|

2022-12-23 15:59 #733568 |

|

Tomy [2022-12-23 13:53]: Phantoom, tai čia ne problema, o Ignitis alfa ir omega. Ignitis nebus kitoks. Čia yra tiesiog faktas. Kaip ir faktas, kad Ignitis nėra ir nebus Facebookas, Amazonas ar Google. Kas problema, o kas alfa tai puikiai apsprendžia rinka. Rezultatus matom visi. O jemelia teisingai pasakė, kad yra geresnių panašaus pobūdžio kompanijų todėl vien free float'o sumažinimas problemos čia neišspręs. Kas dėl politinės rizikos tai va būtent dėl jos savų akcijų supirkinėjimas esant dabartinėms energijos išteklių kainoms yra neįmanomas. Pabandykite paaiškinti rinkėjams, kad valdiškos įmonės pinigai naudojami, ne energijos kainoms vartotojams absorbuoti, o superkant savas akcijas. Su laisvais pinigais beje kiek žinau irgi yra problemų, tai akcijų supirkimui jeigu toks būtų tikriausiai tektų skolintis |

|

|

2022-12-23 16:02 #733570

1

|

|

|

Phantoom [2022-12-23 15:59]: Kas dėl politinės rizikos tai va būtent dėl jos savų akcijų supirkinėjimas esant dabartinėms energijos išteklių kainoms yra neįmanomas. Pabandykite paaiškinti rinkėjams, kad valdiškos įmonės pinigai naudojami, ne energijos kainoms vartotojams absorbuoti, o superkant savas akcijas. Su laisvais pinigais beje kiek žinau irgi yra problemų, tai akcijų supirkimui jeigu toks būtų tikriausiai tektų skolintis Pensininkai noretu, kad stori dedes lobstantis is Ignicio dividentu ju negautu ir tuos pinigus jiems atiduotu. Populistai norintis itikti rinkejams gali padaryti idomiu sprendimu, kuriu ignicio piarcikai cia niekada neapraso. Palieku ta rizika jusu fantazijai, tad ne vien apie saules parkus galvoti reikia. |

|

| 2022-12-23 16:05 #733571 | |

|

Žinoma, kad yra geresnių variantų. Visada taip buvo ir bus. Bet juk ši diskusija ne apie geresnius, o apie Ignitis.

Tas pats Enefit'as yra toje pačioje vietoje ir yra ta pati (ok, truputi kita) politinė rizika. Tai rinka ir apsprendžia, ir rinką reikia/galima koreguoti. Dabartinė rinka yra tokia, kad pasiūla yra didesnė už paklausą. O kodėl taip yra, tai jau pašalinės aplinkybės, kurių nelabai įmanoma pakeisti. |

|