RSS

RSS| Autorius | Žinutė |

| 2021-08-05 11:26 #682917 | |

|

oho kaip atšoko šnd

|

|

| 2021-08-05 11:39 #682918 | |

|

Orzis [2021-08-05 11:26]: oho kaip atšoko šnd Nepasimokė |

|

| 2021-08-06 10:35 #682975 | |

|

Nu ką, nepraėjo nei savaitė, o kiaulės išskerstos

|

|

| 2021-11-13 21:10 #693345 | |

|

В октябре нынешнего года Coop Pank получил 1,3 миллиона евро чистой прибыли. За первые десять месяцев 2021 года нетто-прибыль составила 11,4 миллиона евро. По сравнению с аналогичным периодом 2020 года чистая прибыль увеличилась на 105%, сообщает Äripäev.

https://www.dv.ee/birzha/2021/11/11/chistaja-pribyl-coop-pank-s-janvarja-vyrosla-na-105-v-godovom-sravnenii |

|

| 2021-11-15 13:16 #693409 | |

|

In October this year, Coop Pank received a net profit of 1.3 million euros. In the first ten months of 2021, net profit was € 11.4 million. Compared to the same period in 2020, net profit increased by 105% :reports Coop pank

|

|

2022-03-03 10:56 #709158

1 1

|

|

|

Šįryt 09:51 val. buvo pasirodžiusi 2,70 Eur kaina, iki kol refresh paspaudžiau

|

|

| 2022-11-15 09:33 #729861 | |

|

Kaip suprantu SPO gali dalyvauti tik Estijos piliečiai?

|

|

|

|

2022-11-15 12:14 #729876 |

|

vanagasx [2022-03-03 10:56]: Šįryt 09:51 val. buvo pasirodžiusi 2,70 Eur kaina, iki kol refresh paspaudžiau Šiam momentui jau kone -10 procentėlių turim šiai pozicijai. Mažai lietaus kaip iš tokio debesies |

|

|

|

2024-07-22 08:14 #797814 |

|

Antrasis šių metų ketvirtis neigiamai paveikė Coop Banko finansinius rezultatus.

Suteiktų paskolų portfelis išaugo beveik 6%, lyginant su praėjusiu ketvirčiu, o tai paskatino ir toliau augti pagrindinį pajamų šaltinį – palūkanų pajamas. Klientams suteiktos paskolos  Palūkanų išlaidos padidėjo ženkliai stipriau nei palūkanų pajamos, todėl prastėjantis santykis lėmė grynųjų palūkanų pajamų smukimą. Didžiąja dalimi prie to prisidėjo Euribor mažėjimas bei tuo pačiu metu išlikusios aukštos indėlių palūkanų normos. Palūkanų išlaidų santykis su palūkanų pajamomis, Q2  Panaši situacija matoma su grynosiomis paslaugų ir komisinių pajamomis, kuomet nestipriai augant pajamoms, ypač stipriai kilo išlaidos. Prie neigiamos finansinių rezultatų tendencijos tai pat prisidėjo reikšmingas veiklos sąnaudų augimas. Apibendrinant, ženklus sąnaudų didėjimas, mežėjant pajamų augimui, turėjo neigiamą poveikį įmonės grynajam pelnui, kuris antrąjį šių metų ketvirtį smuko 23%. Naujausius Coop Pank finansinius duomenis (pelningumo, pinigų srautų, balansinių straipsnių dinamiką) galite rasti PLY platformoje: Coop Pank ataskaita |

|

|

|

2024-10-18 15:42 #807382 |

|

Šiandien paskelbti trečio ketvirčio rezultatai indikuoja besitęsiančius bankinio sektoriaus iššūkius – ženkliai suprastėjusį šių metų pelningumą.

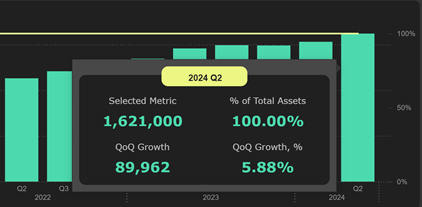

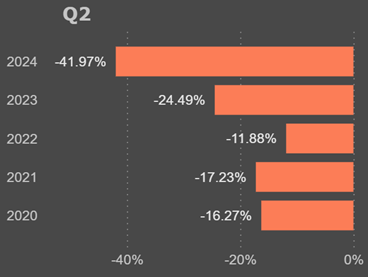

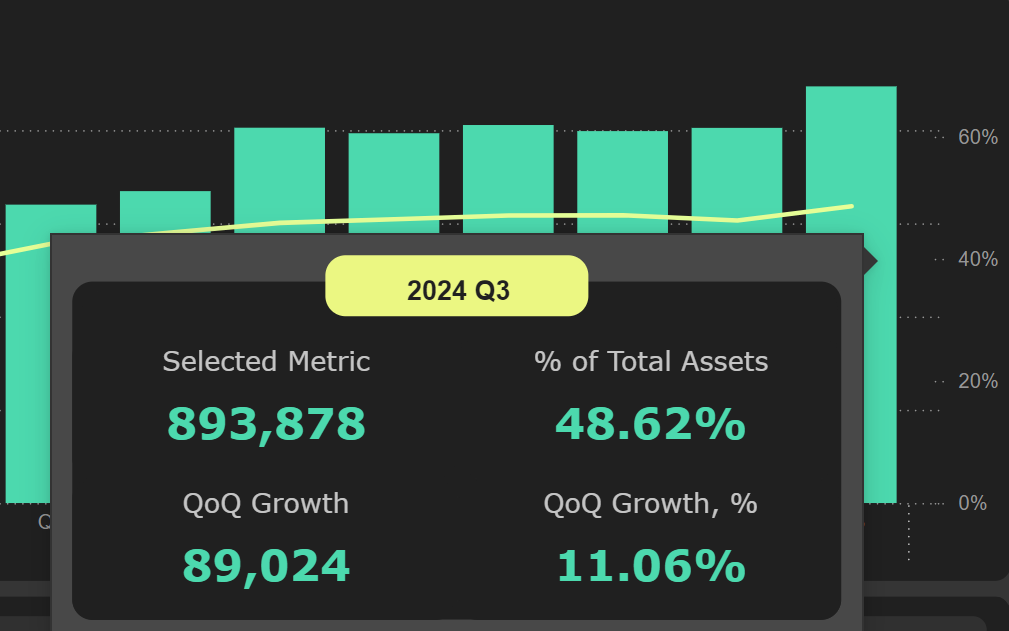

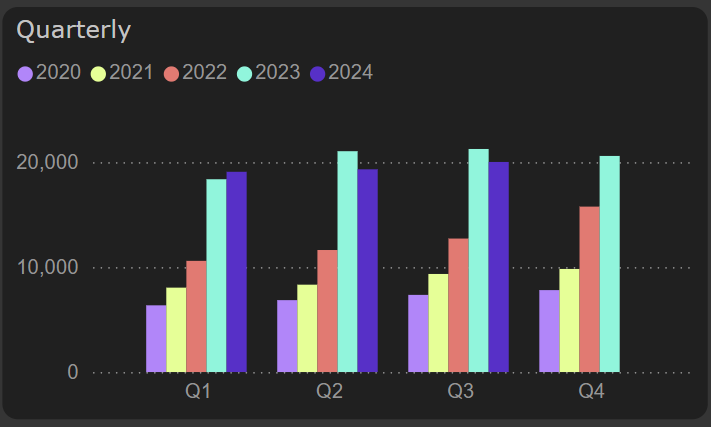

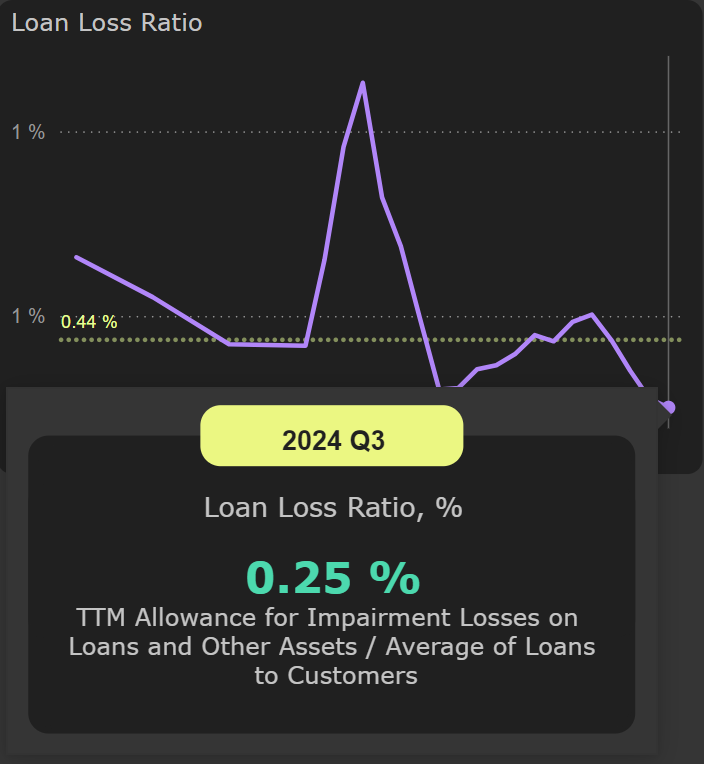

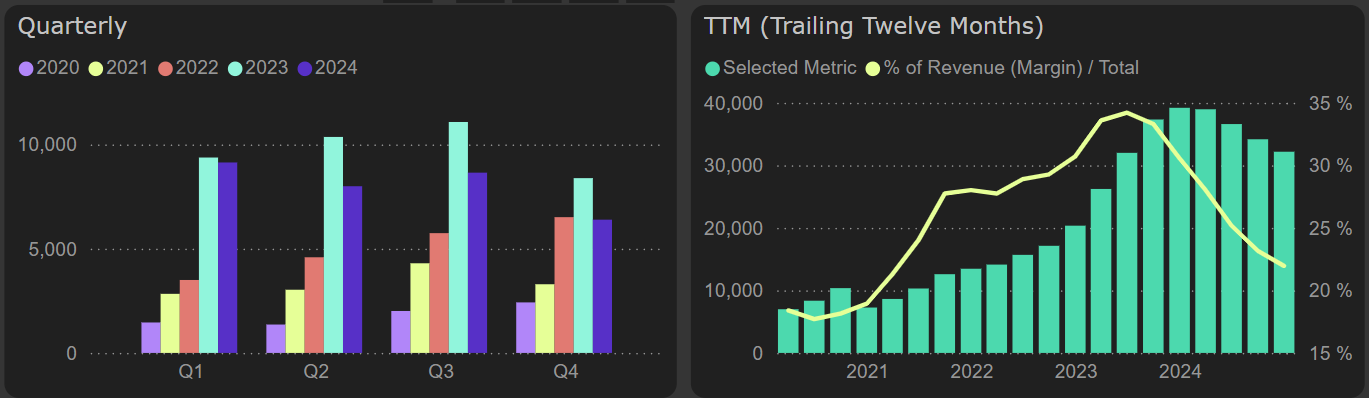

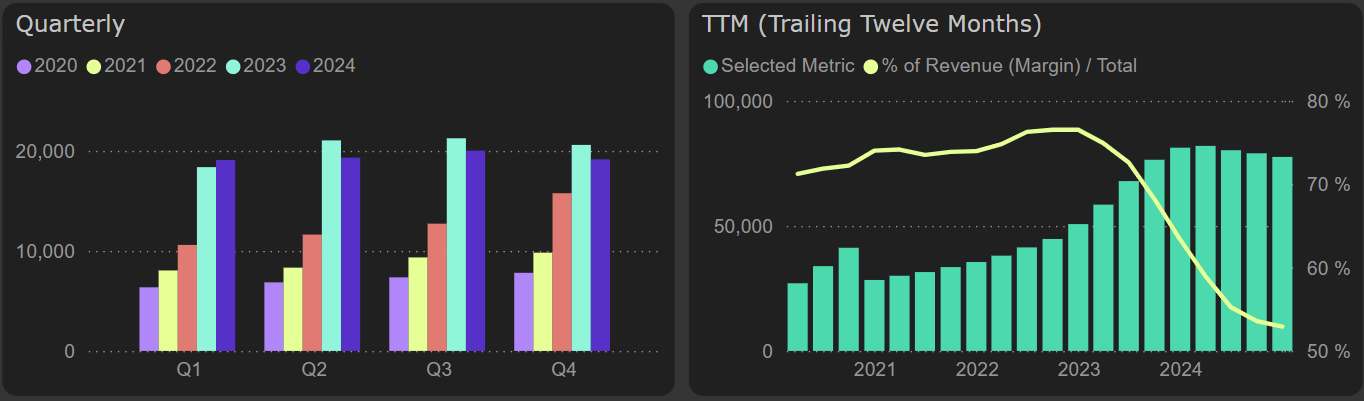

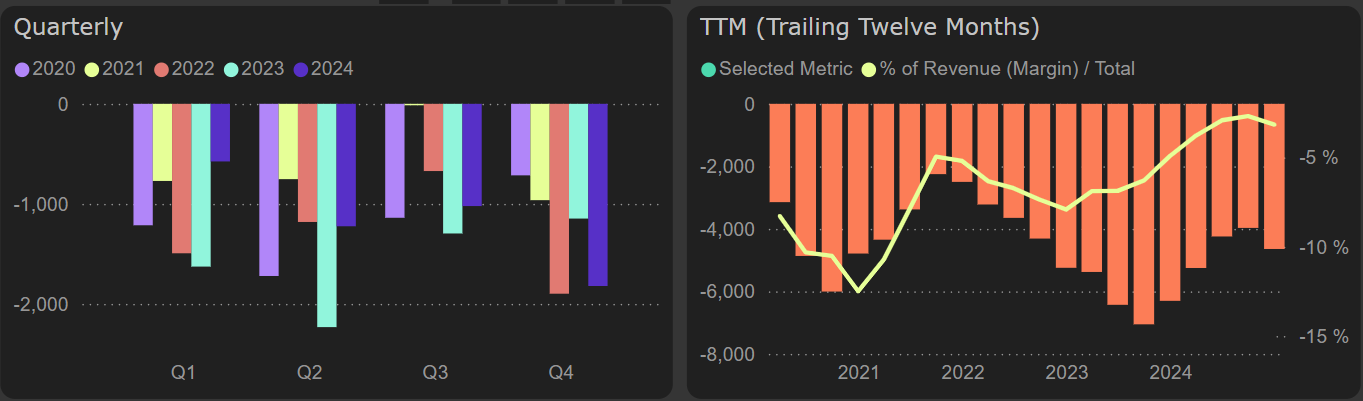

Šį ketvirtį Coop Pank ryškiai augo privačių asmenų lėšų pritraukimas per indėlius, stipriai prisidėjęs prie bendro indėlių kilimo, kuris siekia 6% nuo praėjusio ketvirčio. Kiek nuosaikesnė trečio ketvirčio augimo tendencija matoma suteiktų paskolų eilutėje – 2,5%, todėl dalis pritrauktų pinigų nebuvo panaudota, suteikiant naujas paskolas. Nepaisant to, paskolų ir indėlių santykis vis dar išlieka pakankamai aukštame lygyje - 90%. Privačių asmenų indėliai  Paskolų portfelio augimas kol kas dar atsveria Euribor mažėjimą ir leidžia palūkanų pajamoms augti, nors šis kilimas yra sulėtėjęs. Verta atkreipti dėmesį, kad nors palūkanų išlaidos augo, lyginant su praėjusiais metais, tačiau pirmąjį šių metų ketvirtį pasiektas aukščiausias palūkanų išlaidų lygis bei tuo pačiu prasčiausias palūkanų išlaidų ir pajamų santykis, stabilizavosi ir po truputį mažėja. Matyti, kad nors grynosios palūkanų pajamos traukėsi 5,8%, lyginant su praėjusiais metais, tačiau nuo praėjusio ketvirčio kaip tik kilo 3,6%. Grynosios palūkanų pajamos  Pelnas iki atidėjinių formavimo susitraukė 20%. Šiam, ženkliai suprastėjusiam finansiniam rezultatui, reikšmingos įtakos turėjo toliau augančios veiklos sąnaudos. Grynojo pelno sumažėjimą kiek „amortizavo“ mažesnės atidėjinių bei pelno mokesčio sąnaudos. Beje, taip pat verta atkreipti dėmesį, kad atidėjinių ir paskolos portfelio santykis pasiekė istorines žemumas ir sudaro tik 0,25%. Tai byloja apie kol kas labai palankią situaciją su kredito kokybę. Iš kitos pusės tokia situacija paprastai būna netoli ciklinių kredito ciklo viršūnių. Tad net neženklus šio santykio pablogėjimas, įvertinus toliau augantį paskolos portfelį, gali turėti gan drastiškos įtakos banko finansiniam rezultatui.  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Coop Pank 2024 Q3 ataskaita url=https://plyanalytics.com/dashboard/groups/b0690976-8205-4e4a-b29d-484bac5c0f33/reports/2b8c5486-9fb8-4619-b688-012b28bcabd2]Coop Pank 2024 Q3 ataskaita[/url |

|

|

|

2025-02-13 16:53 #821634

1

|

|

Coop Pank finansiniai rezultatai toliau prastėja. Ketvirtąjį 2024 m. ketvirtį bendrovės grynasis pelnas sumažėjo 24 % YoY, o per visus metus jis siekė 32 mln. eurų – tai 18 % mažiau nei 2023-aisiais. Šį nuosmukį lėmė mažėjančios grynosios palūkanų pajamos, kurias paveikė maržos susitraukimas, bei didėjančios veiklos sąnaudos.

Grynasis pelnas  Per 2024 metus Coop Pank paskolų portfelis išaugo 19 %, o stipriausias augimo impulsas, kaip ir LHV Group, buvo fiksuotas paskutinį metų ketvirtį. Vis dėlto ketvirtąjį ketvirtį įvyko lūžis – užfiksuotas palūkanų pajamų trajektorijos pokytis, jos sumažėjo 3 % YoY. Tuo pačiu metu palūkanų sąnaudos vis dar šiek tiek kilo, palyginti su 2023 Q4, dėl ko grynosios palūkanų pajamos šį laikotarpį sumažėjo 7 %. Grynosios palūkanų pajamos  Papildomą spaudimą bendrovės rezultatams ketvirtąjį ketvirtį toliau darė augančios veiklos sąnaudos. Didžiausias augimas fiksuojamas darbuotojų sąnaudų eilutėje – jos ketvirtąjį ketvirtį padidėjo 9 %, lyginant su 2023 Q4. Per 2024 metus darbuotojų sąnaudos išaugo 16 %, palyginus su 2023 m. Nors kredito kokybės rodikliai išlieka geri, pastebima, kad ketvirtąjį ketvirtį buvo priskaičiuota didesnė atidėjinių suma. Jei atidėjinių suma ir toliau didės, tai gali sukelti papildomą spaudimą bendrovės finansiniams rezultatams. Atidėjiniai  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Coop Pank 2024 Q4 ataskaita. |

|

| 2025-09-09 19:07 #846080 | |

|

Kaip vertinate palyginus su Artea? p/e ir p/b beveik identiški.

|

|

| 2025-09-09 20:22 #846089 | |

|

vertinu kaip pigesnį

|

|

| 2025-09-10 08:11 #846103 | |

|

O kaip vertinate pagal perspektyvas? Kur bus Coop po 5m., o kur Artea?

|

|

|

2025-10-22 09:28 #850848

3

|

|

|

Q3 visai gerai atrodo, o akcijos kaina maža, P/B turbūt mažiausias iš visų Baltic bankų. Turbūt reiktų galvot apie pirkimą.

|

|

| 2025-10-22 13:07 #850902 | |

|

vardas11 [2025-10-22 09:28]: Q3 visai gerai atrodo, o akcijos kaina maža, P/B turbūt mažiausias iš visų Baltic bankų. Turbūt reiktų galvot apie pirkimą. P/B ne turbūt, o mažiausias iš visų |

|

|

|

2025-10-23 07:58 #850996 |

|

Coop Pank 2025 metų trečiojo ketvirčio rezultatai parodė švelnesnį kritimą nei LHV Group.

Grynasis palūkanų rezultatas trečią ketvirtį buvo 9 % mažesnis nei pernai (LHV Group – 18 % YoY). Nepaisant to, šių metų kontekste matomas stabilumas – visus tris ketvirčius grynosios palūkanų pajamos išliko labai panašiame lygyje – apie 18 mln. eurų per ketvirtį. Nors trečią ketvirtį palūkanų pajamos smuko 11 %, palyginti su praėjusiais metais, marža šiek tiek pakilo, kadangi sąnaudos traukėsi sparčiau – 15 % YoY. Panaši tendencija matoma ir per 9 mėnesius: palūkanų pajamos krito 9 % YoY, sąnaudos – 12 % YoY, o bendras rezultatas sumažėjo 7 % YoY. Grynosios palūkanų pajamos  Coop Pank 2025 metų trečiąjį ketvirtį uždirbo beveik 7 mln. eurų, tai yra 19 % mažiau nei pernai (LHV Group – 24 % YoY). Prie smukimo prisidėjo tiek augusios darbuotojų sąnaudos (+5 % YoY), tiek priskaitytas didesnis nusidėvėjimas (+14 % YoY). Teigiama, kad šiemet per 9 mėnesius Coop Pank pavyko sumažinti kitas veiklos sąnaudas apie 10 %, o trečiąjį ketvirtį 12%, palyginti su pernai. Grynasis pelnas  2025 m. kredito kokybė išliko gera. Atidėjinių ir paskolų portfelio santykis vis dar yra žemas ir siekia tik 0,22 %. Vis dėlto, LHV Group susigrąžino geresnės kredito kokybės poziciją tarp bankų ir aplenkė Coop Pank pagal šį rodiklį (0,09 %). Kredito kokybės rodikliai  Detalius finansinius duomenis (tiek pagrindinių ataskaitų - pelno/nuostolio, balanso, pinigų srautų, tiek atskirų segmentų detalizavimus) galite rasti PLY platformoje: Coop Pank ataskaita. |

|

| 2025-10-29 18:48 #851844 | |

|

Kas Baltic investuoja į bankus daugiau mažiau lygina tarpusavyje, o dabar kaip žinomi visų ketvirčiai Coop labai palankiai viskas dėliojasi.

|

|

|

2025-12-01 16:46 #856233

3

|

|

|

Ruošiasi supirkimui ir šiuo metu pigiausias iš bankų.

https://view.news.eu.nasdaq.com/view?id=b960e25934c81fd8de78e54644b663286&lang=en&src=listed |

|

|

2025-12-01 16:56 #856234

1

|

|

|

Puikios naujienos, šiandien kaip tik kai pakrito pasigaudžiau, papildžiau. Rytoj matyt jau nebepavyks taip pigiai gauti. O rodikliai tikrai geri

|

|