RSS

RSS| Autorius | Žinutė |

| 2015-06-16 10:22 #441130 | |

|

Gegužės mėnesio rezultatas santykinai silpnesnis nei ankstesnių šių metų mėnesių, su pernai metų geguže lyginti neverta, nes pernai buvo išskirtinė apyvarta dėl papildomų siuntų į Ukrainą. Žiūrėsim, koks bus birželis - galbūt tai eilinis mėnesinis svyravimas, o ne apyvartų mažėjimas.

Kol kas rezultatai atitinka metų planą, džiugina pardavimai Nyderlanduose PSO. |

|

| 2015-07-15 19:22 #443395 | |

| 2015-08-17 19:12 #446010 | |

|

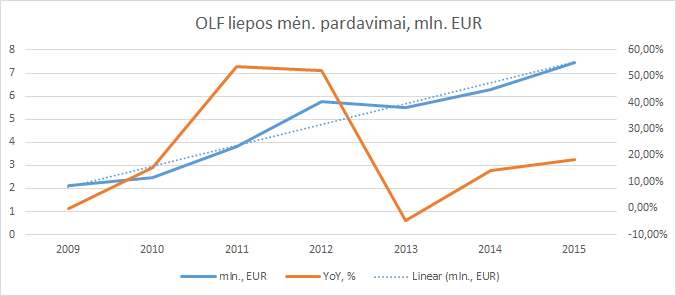

Liepos pardavimai.Augimas + 19 %. http://www.nasdaqomxbaltic.com/market/?pg=news&op2=print&news_id=278737

|

|

|

|

2015-08-17 22:34 #446030 |

Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

2015-08-18 09:36 #446058

1 1

|

|

|

Spėju OLF antro ketvirčio pelną, kurį paskelbs šio mėnesio pabaigoje - manau, kad jis sudarys apie 5 milijonus eurų, iš jų apie 3.7 milijono bus įprastas pelnas ir apie 1.4 milijono bus dėl palankaus rublio kurso.

Rezultate per pirmą pusmetį pelnas sudarys apie 11.7 milijono, tai yra 78% metinio 15 milijonų plano. EPS sudarys apie 0.35 euro antrą ketvirtį ir 0.82 per pirmą pusmetį. P.S.: Šią prognozę laikau vidutine - realiai gali būti ir kažkiek geriau, o ne tik blogiau. |

|

|

|

2015-08-18 16:25 #446078 |

|

Na aš nesu toks optimistas atsižvelgiant, kad pardavimai Q2 krito, o pelnas visada veikiamas didesniu laipsniu dėl fiksuotų kaštų + šiemet turi pasamdę daugiau agentų, bet gal iš tikro PPV įtaka tai kompensuos ir matysime artimus praėjusių metų pelnams... bet kuriuo atveju reik turėti galvoje, kad praėjusių metų (lyginamoji bazė, paveiksliukas pagal nuorodą apačioje) Q2 buvo labai geras, todėl jei šiemet matytume kažką panašaus esant tokioms problemoms pagrindinėse rinkose, sakyčiau super situacijos suvaldymas ir tik laiko klausimas kada šturmuosime naujus rekordus pakeliant kartelę dar į auštesnį lygi. Plius jau anksčiau skelbta, kad ieškoma objektų įsigyjimams, tad visos šitos problemos gali būti į naudą (pigiau ką nors nupirkt) gal pavyks. Nors pirkimams ieško ką nors diversifikuoti Rusijos įtakai, bet netikiu, kad apsipirkinėtų vakarų Europoje, vistiek kažką iš mūsų regiono tikėtina nori.

https://www.facebook.com/investuoju/photos/pcb.938006969552955/938006852886300/?type=1&theater Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2015-08-18 22:04 #446105 | |

|

reverso [2015-08-18 16:25]: Na aš nesu toks optimistas O ko tu tikiesi? |

|

| 2015-08-31 17:32 #447677 | |

|

http://www.nasdaqomxbaltic.com/market/?pg=news&op2=print&news_id=279055

...tikėjausi optimistiškesnes gaideles Redaguota: mantasss (2015-08-31 18:05 ) |

|

|

|

2015-08-31 19:47 #447696

5

|

|

Pamačius rezultatą truputi nuvylė, nors ir nebuvau optimistas. Bet perskaičius ataskaitą pasidarė aišku. Ne pirmą kartą OLF demonstruoja konservatoriškumą.

Although the 2nd quarter of 2015 was one of the best 2nd quarters in corporate history in terms of profit, it still significantly lags behind the 2nd quarter of 2014, when the company made a net profit of 5.2 million euros. 460 thousand euros from the profits of this year’s second quarter were used for provisions for CIS receivables and 700 thousand for expected currency loss due to falling Russian Rouble. Even after these provisions of more than 1.1 million euros. Shortly after the end of the reporting period, a rather rapid devaluation of Russian Rouble started, which are expected to adversely influence company’s financial results in 3rd quarter of 2015. Therefore the company has made a decision to make provisions of 700 thousand euros to cover the expected foreign exchange loss. Na iš tikro įdomiai atrodo. Baltike pilna įmonių kurios kurios net patyrus faktą bando kelis metus slėpt, kaupia šiukšles balanse ir kitaip kaip įmanoma slepia. OLF priešingai, formuoja atidėjinius dar net nesirealizavus faktui (t.y. antrą ketvirtį daro atidėjimus nes mano, kad trečią bus blogesnis rezultatas dėl smigusios valiutos). Tikėjausi normalaus, nei gero nei blogo Q2, bet blogo Q3 dėl smigusio rublio (nuo 62 iki dabar šiai akimirkai 74), bet įvertinus, kad jau Q2 daromi atidėjiniai su avansu į Q3, įvertinus faktą, kad net Rublio kursui netikėtai smigus daug daugiau nuo ~50 iki ~80 prieš tai nepasiruošus 2014 Q4 buvo vis dar pelningas, pradedu galvoti, kad Q3 nebus toks blogas ir "duobė" bus pergyventa. Juolabiau, kad pirmais ketvirčio mėn nuteikia pesimistiškai, t.y. fiksutoas 19 proc. apyvartos augimas, tad net jei kitą mėn. būtų kritimas tai sumoje dar gali būti ~0 kas sakyčiau ganėtinai būtų gerai išlaikyti tas pačias apimtis kaip pernai... Taip pat OLF labai konservatyvus ir realiai vertina galimybes kas mane ir žavi. Blogėjant situacijai vis didesnis dėmesys kreipiamas kitoms rinkoms. Due to high base of 2014, 15% decrease has also been experienced in Russian sales. Sales to Latvia increased by 11%, while shipments to WHO increased more than six fold. In total, sales worth 23 million euros were made during the second quarter of 2015. WHO pardavimai jau pralenkė Baltarusiją ir netrukus pasivys Ukrainą. Nors situacija pamažu keičias, tačiau realybė tokia, kad šiai dienai vis dar ~60 proc. pardavimų eina į rytus kuriuose padėtis dabar tragiška, visos šalys "lenktyniauja" kurios valiuta daugiau nusmuks, tad tikėtis, kad padėtis jau rytoj pasikeis yra naivu. Bet man patinka, kad net visame šitame konstekste įmonė tvarkosi stebėtinai gerai ir krentančias rinkas keičia stabilesnėmis, labiau į vakarus orientuotomis rinkomis. Net Lietuvoje atstovybę atidarė... Be to: More attention is being paid to possible acquisition of a company, whose sales markets or products are significantly different from those of JSC Olainfarm. O tam pinigų yra. Imonės nuosavybė jau ~82 mln. EUR, kai tuo tarpu finansinės skolos tik ~15 mln. EUR. Kaip žinia farmacijoje įsigijimo sprendimai derinami ypač ilgai, o pagal tai, kad tai minima ne vieną kartą, nenustebčiau, kad derybos jau vedamos gana seniai ir galime sulaukti rezultatų. Visame šitame kontekste OLF išlaikant gana gerą stabilumą ir net per Q1+Q2 štampuojant geriausią pusmetį istorijoje, reikia prisiminti, kad ir rytuose situacija ne visada blogės... jei gerai prisimenu iš Grindex ataskaitos, buvo minima, kad per H1 Rusijos rinka pinigine EUR išraiška smuko ~18 proc (kelių procentų smukimas fiksuotas ir natūrine išraiška), o tuo tarpu OLF net didino pardavimus į Rusiją: During the reporting period the operational environment in two markets important for the Company, namely Ukraine and Belarus remained unstable. As Russian Rouble was stabilizing, especially during the second quarter, environment in Russia stabilized as well and the company experienced a sales growth of 5% in that country. Kas dėl Ukrainos, įmonė sąmoningai pati stabdo pardavimus, kad išlaikyti pirkėjų skolas stabilias ir tiekia prekes tik tada, kai gauna apmokėjimus: In order to avoid further accumulation of receivables from Ukraine, JSC Olainfarm has decided to link further shipments to Ukraine with payments received from Ukraine.This situation has resulted in sales decline to Ukraine by 20% compared to the first half of 2014. Suma sumarum, objektyviai tikėjausi geresnio grynojo pelno, tačiau pasikapsčius giliau matosi, kad nors situacija išlieka sudėtinga, tačiau taip pat ryškėja ir teigiami dalykai. O be to... kaip tik savaitgali detaliai analizuodamasis GRD kažko tais prisiminiau Sanitą ir nusprendžiau pasikelti istorinius duomenis prisiminimui ir pasižiūrėti, po kiek Sanitą vertino rinka ir už kiek jį įvertino pirkėjas... Kaip gal būt dar čia kas prisimenate, kai Invalda paskelbė parduodą Sanitą Valeant'ui, sandorio kaina buvo 80 proc. didesnė nei mes (na gal būt labiau stambesni žaidėjai nei mes) vertinome akcijas rinkoje.. ir to sekoje kitą dieną akcijos nuo 5.55 EUR brango iki 9,23 EUR, dar po kurio laiko kaina pasiekė ~10,5 EUR kol galu gale pasitraukė iš rinkos Valeant supirkus visas akcijas po 10 EUR. Mane domino, kokie valuation'ai buvo Sanito (rinkos įvertinti) ir kaip juos įvertino pirkėjas. Kaip žinia, farmacija bene brangiausias (ne bereikalo, visuomenė sensta, labai dideli įėjimo barjerai, vienos didžiausios maržų rinkoje) sektorius rinkose, todėl skaičiai man atrodo gana įspūdingi lyginant ką šiandien matome Olainfarm ar Grindex atvejais... Taigi, iki paskelbiant apie pirkimą Sanitas buvo vertinamas ~3,4 P/BV (po teisybei rodiklis faktiškai kitoks, bet Sanitas turėjo 294 mln. nematerialaus turto, kurią didžiają dalį sudarė "prestižas". Kodėl aš jį eliminuoju, bent kiek susipažinusiems su balansais turbūt pasakoti nereikia Atitinkamai Sanitas buvo nupirktas už: P/BV=4.19 (be nemat.); P/S=4.19; P/E=20.15; P/E(5)=54.12 Ir čia įmonė ne JAV, ne Vokietijoje ar Japonijoje, čia tiek farmacijos įmonė buvo įvertinta Baltike. Iš dalies tai gali būt ir trūkumas, OLF plėtėsi gana greitai supirkinėdamas vietinėse rinkose vaistines ir pan. ir plėsdamas savo kanalus rytų kryptimi, dabar deklaruoja, kad nori diversifikuotis ir pirkti kažką nesusijusio su dabartiniais produktais ar rinkomis, kad dievrsifikuotis, tai labai abejoju ar taip pigiai kažką nupirks. Iš dalies pačiam įdomu sulaukt (jei bus) sandrio ir pažiūrėt kokiais valuationais ką gaus. Silvanolis ne rodiklis, nes įmonė micro, kurią Olainfarm nusipirko ir bandys augint organiškai. Žodžiu, norėjau trumpai, bet truputi išsiplėčiau. OLF turiu ir tikriausiai ir toliau laikysiu, nebent rasiu įmonių kurios man atrodytų perspektyvesnės kelių metų horizonte, kaip pvz. dabar atrodo KGHM (diversifikavimuisi, bet per praėjusios savaitės paniką neturėjau pasiruošęs priėjimo Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

|

|

2015-09-08 16:49 #448462 |

|

Na ką, laukiam naujienų.. nors per webinarą buvo sakoma, kad nieko negalima kol kas viešai atskleist (suprantama dėl kokių priežasčių), tačiau Salvis webinare patvirtino, kad jau vedamos derybos su keliais potencialiais įsigijimų taikiniais, tad galime netrukus tikėtai/netikėtai sulaukt naujienų.

Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

| 2015-09-09 14:31 #448521 | |

|

reverso [2015-09-08 16:49]: patvirtino, kad jau vedamos derybos su keliais potencialiais įsigijimų taikiniais, tad galime netrukus tikėtai/netikėtai sulaukt naujienų. Vietoj "jau vedamos" tiksliau būtų pasakyti "vedamos", nes mano supratimu toks domėjimasis vyksta seniai ir turbūt dar ilgai tęsis, nebus kažkokio ypatingo lūžio. Na įsigis Olainfarm kažkokią kompaniją, sumokės už ją rinkos kainą, tad greitu laiku ji nepakeis Olainfarm situacijos. Tai, tikėtina, leis ilgesniame laikotarpyje diversifikuoti rinkas sumažinant rizikas ir toliau plėtoti įmonę. Pavyzdžiu kažkiek gali būti Silvanolio įsigijimas - praėjus porai metų nuo įsigijimo jis vis dar beveik neįtakoja OLF rezultatų. P.S.: spėdamas 2-o ketvirčio pelną apsirikau dvigubai. |

|

|

|

2015-09-22 18:32 #449574 |

|

Gal ne visai gal konkrečiai į OLF temą, bet bendrai apie farmaciją kaip per dieną vaisto kaina nuo 13,5 dolerių iki 750 dolerių pakilo... http://www.bloomberg.com/news/videos/2015-09-21/why-turing-increased-price-of-daraprim-over-500-

Mūsų regione dar tokių fokusų nevyksta, bet senstant visuomenei, didelėms kompanijoms ir toliau supirkinėjant mažesnes ir taip pasaulyje mažėjant konkurencijai, who knows... vienaip ar kitaip tiek GRD tiek OLF manau anksčiau ar vėliau bus nupirkti kaip Sanitas. Tik gal ne šiandien ar po metų, bet tokios kompanijos anksčiau ar vėliau būna perpirktos arba pačios stipriai auga kitas pirkdami Baltic portfelis - 2015: +21,80 proc., 2016: +59,97 proc., 2017 +57.64 proc., 2018 -2,44 proc., 2019 +17,74 proc.

www.facebook.com/investuoju |

|

|

2015-10-15 16:45 #451630

2

|

|

|

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=680094&messageId=848318

na, pardavimai visose pagrindinese NVS rinkose krenta. ir jeigu metu pradzioje rusijoje dar buvo fiksuotas augimas, tai paskutiniai menesiia tai augima suvalge ir bendram 9 menesiu rezultate rusija jau krenta. idomu ar si tendencija issilaikys ir 4 ketvirtyje. jeigu taip, tai tuomet OLFas gali nepasiekti savo uzsibreztu tikslu 100mln apyvartos ir 15mln pelno. o kalbank apie pelna gali buti dar sudetingiau. 3q pardavimai vos didesni uz praejusiu metu 3q. 2014 3q gross marza buvo 64% 2015 2q gross marza lyginant su 2014 2q marza sumazejo nuo 69.6 iki 65%. ju paciu argumentai kad pardavimai per rinkas persiskirste ir itin "riebias" NVS rinkas pakeite "liesesni" vakaru kontraktai rublio kursas 3q nuvaziavo dar labiau zemyn lyginant su 2q. jeigu skaiciojant kad ju biudzetuojamas kursas buvo 82RUB uz eura. tai 2q vidutinis kursas buvo apie 56-58 RUB uz EUR ir del sios priezasties ju rusijos pardavimai sugeneravo papildomai 3mln EUR i gross profita. 2015 3q vidutinis rublio kursas buvo apie 70-74 RUB uz eura. tad per 3q jie bus sugenerave papildomai virs biudzeto tik apie 1mln EUR i gross profita. tai mano prognoze kad 2015 3q gross profito uzdirbs apie 13.5 mln, o veiklos kastai jeigu liks panasiame lygyje ty apie 11mln, tai EBIT bus apie 2.5mln (2014 3q buvo 3.56mln). o net profito tuomet bus apie 2.2mln (2014 3q buvo 3.2mln) tuomet 9 menesiu net profitas butu apie 11.5mln. tad tam kad ivykdyti plana jiems reiketu pasiekti 3.5mln pelna per paskutini ketvirti. tai gali buti labai sunku padaryti, jeigu pardavimai i NVS salis neprades augti ir rublio kursas neatsities |

|

| 2015-11-16 19:32 #454585 | |

| 2015-11-30 17:30 #456235 | |

|

9 mėnesių rezultatai : http://www.nasdaqomxbaltic.com/market/?pg=news&op2=print&news_id=280684

|

|

|

|

2015-12-23 16:16 #459273 |

|

Įdomus interviu rusų kalba apie 2016m Olainfarm planus:

Салвис Лапиньш, OLF: В 2016-м готовимся к росту на 3% SAF, SFG, EGR, TAL, LNS, NEO, SAB, TEL, Bitcoin.

|

|

|

|

2016-01-15 09:17 #461354 |

|

normaliai

https://cns.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=692601&messageId=865407 Esu paprastas mokesciu moketojas.

Ieskosiu papildomo darbo IT srityje. |

|

| 2016-02-19 10:30 #465642 | |

|

OLF atsiveria Turkijos rinka, kurioje ateityje pardavimai gali būti tokio pačio dydžio kaip Rusijoje.

|

|

|

|

2016-02-19 11:19 #465650 |

|

Reikes laiko ir ne mažai kol praeis registravimą, bei įrengs pakavimo cechą su visais reikalingais leidimais. Tačiau beabejo žinia įmonės akcininkams puiki.

|

|

| 2016-02-24 10:19 #466297 | |

|

„Olainfarm“ nori pirkti daugiau kosmetikos gamintojų

Vaistinių tinklą „Latvijas Aptieka“ valdanti farmacijos bendrovė „Olainfarm“, prieš keletą dienų įsigijusi 100% natūralios kosmetikos gamintojos „Kivvi Cosmetics“ akcijų, mielai nupirktų ir kitus Latvijos kosmetikos gamintojus, tokius, kaip „Dzintars“, „Madara“ ar „Stenders“, jeigu tik šie būtų parduodami. „Su kai kuriomis bendrovėmis tiek Latvijoje, tiek Europoje, derybos vyksta“, – tvirtina Valerijus Malyginas, „Olainfarm“ valdybos pirmininkas ir didžiausias akcininkas. Duodamas interviu Latvijos naujienų agentūrai LETA jis aiškina, kad vaistinių versle valstybė vaistų antkainį riboja iki 6-7%. Todėl negalinčios užsidirbti parduodamos vaistus, vaistinės imasi prekybos maisto papildais, gydomąja ir ekologiška kosmetika, higienos prekėmis ir pan. „Natūrali „Kivvi“ kosmetika, turinti pasaulyje pripažintus sertifikatus „Ecocert“ mus domina ir drauge su vaistinių verslu mes šioje srityje įžvelgiame didelį augimo potencialą. O kur dar eksportas. Tad mūsų planai ambicingi – pasiekti kompanijos „Madara“ lygį, nors šiandien tai prilygsta fantastikai“, – neslepia p. Malyginas. „Kivvi“ apyvarta šiuo metu nesiekia 124.000 Eur. Per artimiausius 3-5 metus kompanijos pardavimo pajamas planuojama išauginti iki 3 mln. Eur ir apie 90% pajamų gauti iš eksporto. |

|