RSS

RSS| Autorius | Žinutė |

| 2017-02-09 21:54 #502822 | |

|

^la [2017-02-09 20:35]: Paskolų klubas [2017-02-09 20:09]: Jei daryti prielaidą, kad iš paskolų , kurių vėlaviams >90% nieko nebus išieškoma, tai sutinku. Iš tikro viskas kur kas sudėtingiau. Jei jau kažką atimti tai reiktų skaičiuoti kiek portfelis patirs nuostolių. Ateityje bus atnaujinimų dar šiuo klausimu, atsiras daugiau statistikos ir rodiklių. Palaukime. Nedarau tokios prielaidos. Tuomet gal būtų teisinga rodyti uždarbį kaip intervalą? Blogiausią ir geriausią scenarijų. Atitinkamai 0% ir 100% išieškojimą. ^la Taip, dėliojame panašius uždavinius. BUs atnaujinimų šioje vietoje. |

|

|

|

2017-02-10 21:42 #502980 |

|

PK, pasilyginkit šiuos CSV failo stulpelius su Portfelio peržiūros skaičiais. Man nesutampa šie rodikliai:

SUM(Grąžinta paskolos dalis) SUM(Apmokėta palūkanų) SUM(Vėluojanti paskolos dalis) SUM(Vėlavimo palūkanos (išmokėtos) Sutampa tik Investicijų portfelio dydis ir SUM(Likusi paskolos dalis) Common sense is not very common

|

|

| 2017-02-10 22:22 #502990 | |

|

Įdomu, peržiūrėsime koėl nesutampa.

|

|

|

|

2017-02-11 11:40 #503024 |

|

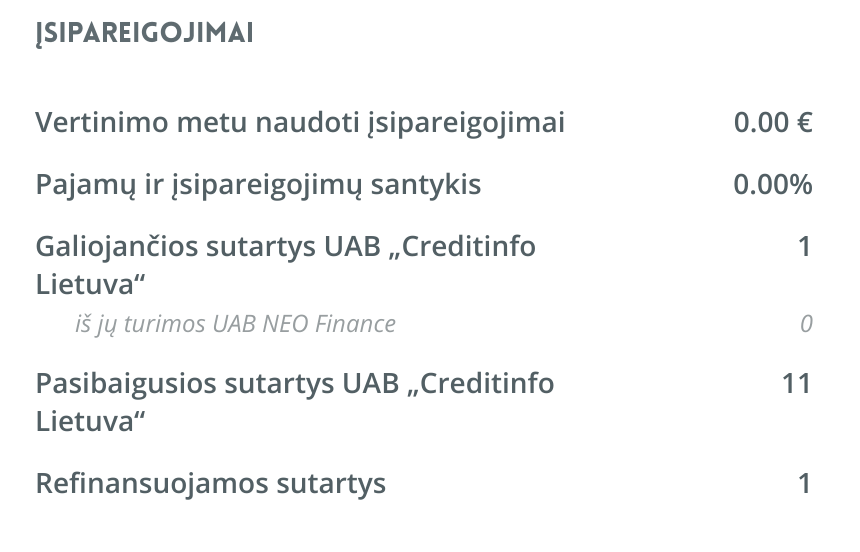

Paskolos tikslas, refinansavimas, tačiau vertinimo metu naudoti įsipareigojimai - 0 EUR. Kaip suprasti?

Common sense is not very common

|

|

| 2017-02-11 21:14 #503104 | |

|

refinansavus juk įsipareigojimai seni užsidengia ir atsirandas įsipareigojimas Paskolų klubo investuotojams kai skola padengiama per Paskolų klubą. T.y. pirmiausia padengiami seni įsipareigojimai, tada atsiranda naujas įsipareigojimas.

|

|

| 2017-02-12 11:59 #503132 | |

|

^la [2017-02-11 11:40]: Paskolos tikslas, refinansavimas, tačiau vertinimo metu naudoti įsipareigojimai - 0 EUR. Kaip suprasti? Kartais atrodo arba specialiai klausi elementarių dalykų, kad tik spaminti, arba tikrai nesiorientuoji tuo, kuo užsiimi, jei tikrai užsiimi skolinimu per P2P paskolų kompanijas... |

|

|

|

2017-02-12 12:06 #503133 |

|

Paskolų klubas [2017-02-11 21:14]: refinansavus juk įsipareigojimai seni užsidengia ir atsirandas įsipareigojimas Paskolų klubo investuotojams kai skola padengiama per Paskolų klubą. T.y. pirmiausia padengiami seni įsipareigojimai, tada atsiranda naujas įsipareigojimas. Refinansavus taip, bet teikiant kredito paraišką ir vertinant įsipareigojimus, nauja paskola dar nėra suteikta. Šiuo atveju to dengiamo įsipareigojimo paraiškoje nesimato. Manau, turėtų matytis. Ir dar, padarykite galimybę automatiniuose skelbimuose nurodyti maksimalią skolinamą sumą tam pačiam paskolos gavėjui. Pastebėjau, kad per auto. skelbimus kai kurie paskolų gavėjai yra gavę po 3 ir daugiau paskolų. Nenoriu skolinti tam pačiam skolininkui daugiau nei "Maksimali suma į vieną paskolą". Ačiū. Klaustukas [2017-02-12 11:59]: Kartais atrodo arba specialiai klausi elementarių dalykų, kad tik spaminti, arba tikrai nesiorientuoji tuo, kuo užsiimi, jei tikrai užsiimi skolinimu per P2P paskolų kompanijas... Tikriausiai tas antras variantas, nes tikslo spaminti neturiu. Gal padėsi susiorientuoti? Common sense is not very common

|

|

2017-02-13 12:47 #503219

1 1

|

|

|

Galbūt to tiesiogiai ir nesiekdamas ^la savo sakyčiau logišku klausimu palietė jautrų aspekta iš teisinės pusės. Konkrečiai - kredito gavėjo mokumo vertinimo reikalavimų problemą. Toliau pateikiu paaiškinimą. Sutarties sudarymo metu kredito gavėjo įsiskolinimai kitam kredito gavėjui nėra padengti. Kaip ir iš dalies teigia ^la jie padengiami tik po lėšų išmokėjimo tam kredito davėjui, kuriam įsipareigojimus turi kredito gavėjas. Vertinant kredito gavėjo mokumą kredito davėjas be aibės kitų reikalvimų turi įvertinti ir kredito gavėjo mokumą per debt-to-income (DTI) prizmę. Pagal LB patvirtintus atsakingo skolinimo nuostatus DTI negali būti didesnis nei 40 procentų (mėnesinės įmokos pagal visas kredito (ar kitas) sutartis negali viršyti 40 proc. mėnesinių pajamų). Taigi atliekant mokumo vertinimą neįtraukiant esamo įsipareigojimo formaliai yra pažeidžiami mokumo vertinimo ir atsakingo skolinimo principai, nes įsipareigojimas pirminiam kredito davėjui (-ams) prieš sudarant naują sutartį vis dar yra egzistuojantis. Spėčiau, kad nerodymas įsipareigojimų yra sąmoningas PK žingsnis, savaip interpretuojant mokumo atsakingo skolinimo nuostatus. Galbū PK, galėtų plačiau pakomentuoti. Galbūt LB pateikę kokį nors išaiškinimą šiuo klausimu. Aš neabejoju, kad didžiosios daugumos refinannsuojamų klientų mokumas įvertinamas savaip interpretuojant nuostatus, nors nuostatai aiškiai nustato, kad mokumas vertinamas prieš sudarant sutartį.

|

|

|

|

2017-02-13 13:01 #503222 |

|

Kiek pastebėjau, ^la visad rašo į esmę.....Tikiuosi sulaukt PK išaiškinimo.....

Paskolų klubas nesiremia jokiais faktais bei argumentais...Faktas kaip blynas...Žiūrėti info forumo temoje P2P paskolos...Neužsiraukite....Įrodyta 2019.01.06 00:11....

|

|

|

|

2017-02-13 13:57 #503228 |

|

Iš didelio rašto truputį išėjom iš krašto - jeigu vertintų taip kaip siūlo ^la ar AndriusAn, tai refinansavimas iš viso nebeveiktų, nes jis juk skirtas pagerinti skolininkų sąlygas, o ne pabloginti jas - taigi siekiama tų pačių tikslų kaip ir LB atsakingo skolinimo politika

Paprastas pvz.: skolininko pajamos sumažėjo, jo DTI tapo 43%, bet savo skolą jis galėtų refinansuoti per p2p su mažesnėmis palūkanomis ir jo DTI taptų 37%, tačiau jeigu bus vertinamas turimas, o ne būsimas įsipareigojimas refinansavimas negalimas! NT, ETF, p2p, akcijos (OMXV, US), GD, crypto

|

|

|

|

2017-02-13 14:41 #503232 |

|

LB domina galutiniai rodikliai. Mane kaip kreditorių domina ir tarpiniai rodikliai, kad galėčiau nuspręsti kam skolinti ir kam ne.

LB prižiūri visą rinką. Aš prižiūriu tik savo portfelį. Turbūt neprieštarausite, kad mane ir LB domina skirtingi rodikliai? Pagal minėtoje kredito paraiškoje pateiktą informaciją yra neaišku kokio dydžio paskola yra refinansuojama ir kaip nuo to pasikeis mėnesiniai skolininko įsipareigojimai. Common sense is not very common

|

|

|

|

2017-02-13 14:50 #503235 |

|

Sutinku, kad sprendimui investuoti ar ne į refinansuojamą paskolą, ši informacija būtų labai naudinga.

NT, ETF, p2p, akcijos (OMXV, US), GD, crypto

|

|

| 2017-02-13 15:38 #503243 | |

|

Aš nieko nesiūlau, tiesiog atkreipiu dėmesį į reglamentavimą. Dar vienas aspektas. Kaip užtikrinama, kad paskola bus tikrai refinansuojama. Pervedami pinigai skolininkui ir juo pasitikima, kad jis grąžins kreditą pirminiam kreditoriui? Ar lėšos pervedamos tam kreditoriui ir jis tikrai užskaito, kaip kredito grąžinimą? Čia detalės, tačiau jos gali turėti didelę reikšmę investuojant į paskolas su refinansavimo paskirtimi. Tiesiog norėtųsi sulaukti paaiškinimo iš PK.

|

|

|

2017-02-13 18:22 #503253

2

|

|

|

Jūs turbūt maišote mus su kita platforma dėl refinansavimo proceso, ne mes, o kitos platformos vadovas rašė kaip jie pažangiai ir patikimai atlieka refinansavimą stovėdami paskolos gavėjui už nugaros ir žiūrėdami ar tikrai atliks pavedimus pirminiams kreditoriams

AndriuAn rašo viską labai teisingai. ^la - užduoda irgi teisingą klausimą, ir vaitvyta iš esmės atsakė teisingai. Vienas dalykas , kuris matau, kad yra neaišku, yra tai, kad Paskolų klubas savo IT kuriamos sistemos pagalba yra sukūręs pakankamai unikalų (rašau "pakankamai", nes niekada nesi tikras ar kažkas nėra pasidaręs taip pat ar dar geriau) refinansavimo procesą, kurio esmė ta, kad mes refinansavimo atveju neišmokame lėšų paskolos gavėjui, refinansavimo lėšas gauna skirtingi pirminiai kreditoriai (Big Bank, SB Lizingas, Credit24, Nordecum ir t.t.), todėl mes esame garantuoti, kad skolos yra padengtos ir skaičiuojant DTI rodiklį jau vertiname įmoką Paskolų klubui ir nerefinansuotas įmokas, jei tokių lieka. Tai, kaip vaitvyta, ir rašo nebėra tikslo skaičiuoti refinansuotų paskolų įmokas. Šioje vietoje tobulėjame ir toliau, nes sekanti užduotis padaryti taip, kad paskolų likučių gavimas pas pirminius kreditorius užimtų minimaliai laiko, nes dabar dar yra rankinio darbo. Be to, išmokome refinansuoti ir didžiųjų švedų bankų vartojimo pasklas ir kredito kortelių kreditų likučius. Ar atskiau visiems į klausimą ar reikia kažką patikslinti ? |

|

|

2017-02-13 18:25 #503255

1

|

|

|

^la [2017-02-10 21:42]: PK, pasilyginkit šiuos CSV failo stulpelius su Portfelio peržiūros skaičiais. Man nesutampa šie rodikliai: SUM(Grąžinta paskolos dalis) SUM(Apmokėta palūkanų) SUM(Vėluojanti paskolos dalis) SUM(Vėlavimo palūkanos (išmokėtos) Sutampa tik Investicijų portfelio dydis ir SUM(Likusi paskolos dalis) ^la , pats dėl laiko stokos šį kartą nenagrinėjau nesutapimų, bet paklausiau finansų analitiko ir gavau štai tokį atsakymą "Viskas tvarkingai veikia. Yra 3 investicijų tab’ai kol kas, Patvirtintos, Grąžintos ir Parduotos. Jei eksportuojamas tik 1 tab’as ir lyginamas su portfelio apžvalga (kur įeina visi 3 tab’ai), tai žinoma nesutaps Parduotų investicijų tab’o eksporto nėra, nes pakankamai sudėtingas duomenų išvedimas, padarysime tai vėliau po aukštesnių prioriteto užduočių. |

|

|

|

2017-02-14 10:06 #503311 |

|

vaitvyta [2016-12-01 09:19]: PK, gal galėtumėte "Paskolos finansavimo" kortelėje įrašus rodyti atvirkštine tvarka, nes kaip taisyklė pirmi įrašai būna automatinio investavimo, o investuotoją domina paskutiniai, kurie parodo paskolos finansavimo dinamiką paskutinę valandą, dieną ir t.t. Dėkui. Dėkui, kad įdiegėt - dabar žymiai patogiau, nebereikia nuobodžiai skrolinti žemyn, o tuo pačiu ir serveriai mažiau apkraunami ;) NT, ETF, p2p, akcijos (OMXV, US), GD, crypto

|

|

| 2017-02-14 11:28 #503324 | |

|

PK, ar ne būtų protinga visiems vartojimo kreditų rinkos ne bankiniams dalyviams susitarti dėl likučių apsikeitimo sistemos ar proceso sukūrimo? Manau, kad tai aktualu visiems. Visi refinansuoja vieni kitų kreditus. Beje, kaip minėjau formaliai VKĮ ir LB nuostatai yra pažeidžiami tokia praktika, tai arba LB blogai suformulavo nuostatus arba LB turėjo tikslą, kad refinansuojami kreditai turėtų būti vertinami prieš sudarant sutartį.

|

|

|

|

2017-02-14 12:36 #503330 |

|

Paskolų klubas [2017-02-13 18:25]: ^la , pats dėl laiko stokos šį kartą nenagrinėjau nesutapimų, bet paklausiau finansų analitiko ir gavau štai tokį atsakymą "Viskas tvarkingai veikia. Yra 3 investicijų tab’ai kol kas, Patvirtintos, Grąžintos ir Parduotos. Ačiū už paaiškinimą. Galvojau, kad CSV aprėpia visus "tabus". Common sense is not very common

|

|

| 2017-02-14 20:59 #503411 | |

|

vaitvyta [2017-02-14 10:06]: vaitvyta [2016-12-01 09:19]: PK, gal galėtumėte "Paskolos finansavimo" kortelėje įrašus rodyti atvirkštine tvarka, nes kaip taisyklė pirmi įrašai būna automatinio investavimo, o investuotoją domina paskutiniai, kurie parodo paskolos finansavimo dinamiką paskutinę valandą, dieną ir t.t. Dėkui. Dėkui, kad įdiegėt - dabar žymiai patogiau, nebereikia nuobodžiai skrolinti žemyn, o tuo pačiu ir serveriai mažiau apkraunami ;) vaitvyta, prašau... net buvau pamiršęs kieno čia toks teisingas prašymas buvo... dėkui už poreikio išsakymą. |

|

|

2017-02-14 21:06 #503412

1

|

|

|

AndriusAn [2017-02-14 11:28]: PK, ar ne būtų protinga visiems vartojimo kreditų rinkos ne bankiniams dalyviams susitarti dėl likučių apsikeitimo sistemos ar proceso sukūrimo? Manau, kad tai aktualu visiems. Visi refinansuoja vieni kitų kreditus. Beje, kaip minėjau formaliai VKĮ ir LB nuostatai yra pažeidžiami tokia praktika, tai arba LB blogai suformulavo nuostatus arba LB turėjo tikslą, kad refinansuojami kreditai turėtų būti vertinami prieš sudarant sutartį. Dėl apsikeitimo kredio likučiais - šį dalyką regamentuoja VKĮ ir LB reikalavimai. Mes nuo sausio 1 dienos tikriname PRDB duomenis Lietuvos banke, ir matome visus tiek vartojimo kreditus, tiek būsto kreditus, tike kreditų kortelių likučius. Taigi, dar vienos sistemos kurti nėra tikslo. Dėl galimo nuostato pažeidimo - nieko mes nepažeidžiame, tai suderinta su LB, ir jie net skatina taip daryti, nes po mūsų atliktos operacijos sumažėja kliento finansiniai įsipareigojimai. Kad lengviau suprasti išskaidykime refinasnavimą į du žingsnius : 1) senų kreditų padengimas - klientas nebeturi įsipareigojimų; 2) refinansuotos paskolos užskaitymas vartotojui kaip naujos paskolos - atsirada įsipareigojimas naujam kreditoriui. Kas čia blogai? |

|