| Parašė | Tema | Žinutė |

| daliux | IGN1L - Ignitis grupė | #679169 2021-06-17 17:30 |

|

https://research.enlightresearch.net/Index.action

(pridedu pagrindinį Enlight puslapį, nes nuoroda man kažkodėl telefone nesuveikia) Na va, Enlight pasitaisė savo buvusias pesimistines (nors ir augimą rodžiusias) prognozes, kurias jiems paskelbus iš karto sakiau, jog jos bus viršytos. Dabar tikimasi jau 323 mln eur metinio Ebitda (praktiškai ir mano spėjimo rėžio vidurys). Dividendų ankstesnės prognozės nekeičia. O šiaip, tikrai įdomu paskaityti. Rekomenduoju visiems, besidomintiems Ignitis finansais. Juolab, kai dabar buvusios klaidingai pesimistinės prognozės pataisytos ir, mano nuomone, dabat atitinka būsimą realybę. Pliusas AndrisK89, įkėlė net anksčiau, nei pranešta per nasdaq sistemą ir nei pasklebta ignitisgrupe.lt puslapyje |

||

| daliux | IGN1L - Ignitis grupė | #679657 2021-06-28 10:45 |

|

Priminimas - rytoj Ignitis turėtų skelbti gegužės mėnesio rezultatus. Prognozė - jog rezultatas ir toliau turėtų išlikti puikus (plačiau čia https://www.traders.lt/forums.php?m=posts&p=677927#677927 )

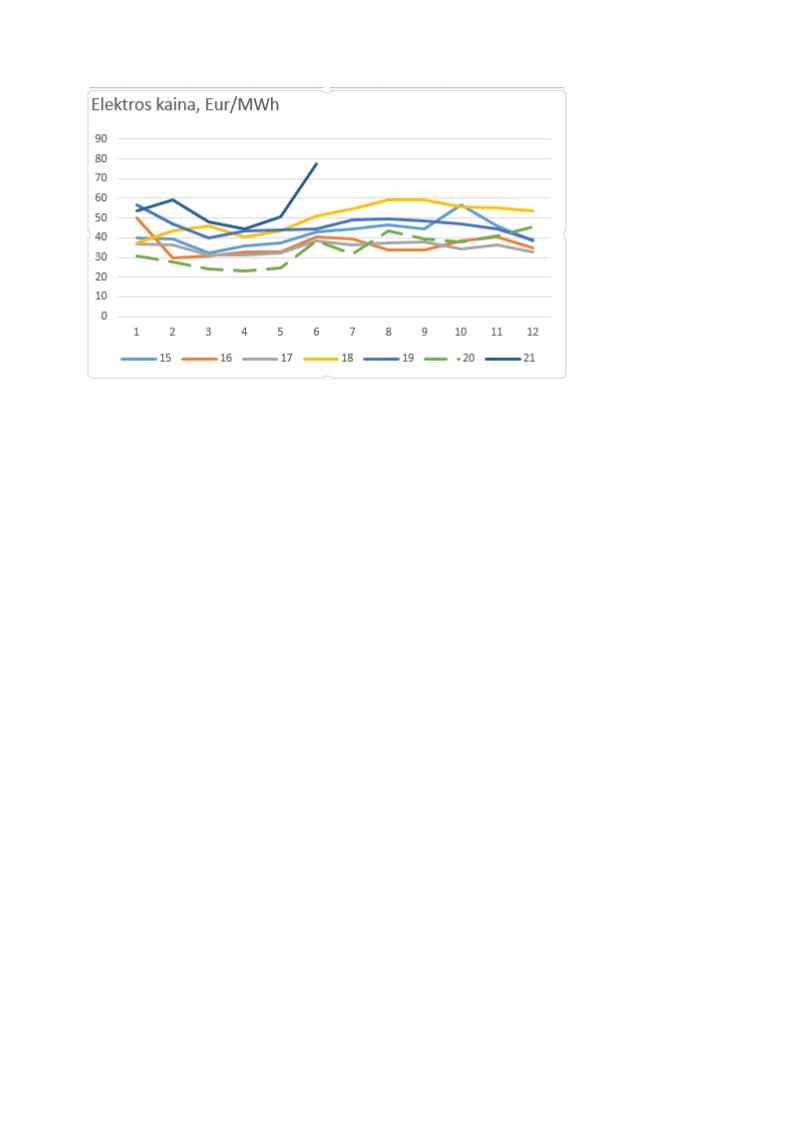

Taip pat jau tuoj turėsim prabėgusį pilną birželio mėn. Jis kol kas labai stebina - bent jau antrąją jo pusę biržoje laikosi ypatingai aukštos elektros energijos kainos, kai dienomis rinkos kaina dažnai viršija 100eur/MWh ribą. Dar vienas ypatumas - jog net naktimis ji laikosi aukšta ir siekia 60-70 eur/MWh ribą. Ką tai reiškia Igničiui ir mums, kaip jo akcininkams ? Na visų pirma sąlyginai mažas dienos ir nakties kainų skirtumas mažina galimybes panaudoti Kruonio HAE. Taip, net ir šį mėnesį buvo progų, kai kaina buvo nukritusi iki 0eur/Mwh ir tuo Kruonis puikiai pasinaudojo užsikrovimui veikdamas pilna galia siurblio režimu. Taip pat buvo keletas spik'ų, kuomet rinkos kaina gerokai viršyjo 100 eur/MWh ribą ir Kruonis pelningai generavo energiją, net prieš tai užkrautas sąlyginai aukšta 50-70 EUR/MWh kaina. Net ir dabartinio posto rašymo metu jis sėkmingai generuoja energiją po 103 eur/MWh, kai šiąnakt ją užsikrovinėjo po 69 eur/MWh. Bet vis tiek, sumoje Kruoniui pelno prasme šis mėnuo greičiausiai nebus toks puikus, kaip buvusius prieš tai, nors pajamos vis tiek liks ženklios (dėl aukštų kainų) Bet iš kitos pusės - tokios aukštos kainos atvėrė puikias galimybes veikti Elektrėnų kombinuoto ciklo blokui. Net dujų kainoms gerokai pakilus, Elektrėnų kombinuotas blokas dienomis naudojamas pilnu pajėgumu. Sąlyginai aukštos kainos net naktį leidžia bloko naktimis neišjungti, o vietoj to tiesiog sumažinti generuojamą galią, taip sutaupant paleidimui reikalingą energiją. Taip pat, šiuo metu kiekviena pagaminta megavatvalandė ir kituose segmentuose generuoja ypač aukštas pajamas ir pelną (Kauno HE, Vilniaus ir Kauno atliekų jėgainės). Sumoje, laikantis tokioms didelėms elektros kainoms, greičiausiai turėsime absoliučiai rekordinį rezultatą iš elektros generacijos per birželio mėn P.S. per 6 metus dar nėra buvę tokių aukštų elektros kainų. Šio mėnesio antros pusės vidurkis viršija 80eur/Mwh ribą. Per visą mėnesį vidurkis greičiausiai gausis netoli 80 eur/MWh. Kai skaičiuojant nuo 2015m rekordinis mėnuo buvo 2018 rugsėjis, bet ir tai, kainos siekė tik 59eur/MWh. Šiuo metu turime tikrai gigantišką šuolį, kuris per birželį elektros gamybos segmentą tiesiog "išneš į kosmosą" |

||

| daliux | IGN1L - Ignitis grupė | #679662 2021-06-28 11:12 |

|

jeronimas [2021-06-28 11:03]: El. kainos tikrai taip -> man dar kiek įdomiau stebėti el. suvartojimo pokyčius (vis dėl to 70% EBITDA ateina iš ten) o jis ateina ir iš B2B ir iš B2C klientų o bet tačiau -> fundementalika lieka fundementalika -> o akcinos kaina įkalta bent jau kol kas... kantrybės metai IGN akcininkams. vėliau, kad netaptų politinių peripetijų metais  Šiuo metu vartojimas viršija tiek pandeminius 2020, tiek ir normalius 2019 metus |

||

| daliux | IGN1L - Ignitis grupė | #679732 2021-06-29 09:04 |

|

Na ką, per gegužę turim apie 40 proc augimą tiek pajamų, tiek pelno. Ir čia utilities įmonė, o auga kaip startupas

2021 2020 Pokytis Pajamos 113,4 mln. Eur 82,0 mln. Eur 38,3 % Koreguotas EBITDA* 25,5 mln. Eur 18,2 mln. Eir 40,1 % https://view.news.eu.nasdaq.com/view?id=b4cca9d1ce504b9cd3de9d71c7fd10ae9&lang=lt |

||

| daliux | IGN1L - Ignitis grupė | #679738 2021-06-29 09:50 |

|

GX [2021-06-29 09:30]: kas dar stebina, instituciniai šią poziciją giria kaip nuotaką. Bet patys neperka. Kalbu ne apie LT, bet UK. Negi UK makleriai skaičiuot nemoka. Taip, aš manau, jog nemoka. Puikus pavyzdys gali būti ir tas pats Enlight Research, kuri, nors būdama analitine įmone, sugebėjo pateikti savo pirmąją Ignitis analizę su tokiomis šių metų prognozėmis, jog iš kart forume rašiau, kad gerokai per pesimistiškai prognozuojama. Šiuo metu antra analizė jau pataisyta, EBITDA prognozė padidinta nuo 310 iki 323. Bet ir ji gali būti viršyta. Kitas dalykas, jog kas tas Ignitis Londono biržos mastu ? Kažkokia mažytė valstybinė rytinio EU pakraščio įmonė, ivykdžiusi IPO ir šiuo metu prekiaujama net žemesne nei IPO kaina. Rytų EU - tai jiems ir politinė rizika "prisiklijuoja", o kur dar dividendų istorijos nebuvimas. O dar stabilizatorių supirktas ir akcijų kiekis kelia papildomas rizikas. Trumpai - tai įmonė, kurios net neverta rimčiau analizuoti. O rimčiau nevertinant, net metiniai dividendai viso labo gali pasirodyti nesiekiantys 3 proc. Neanalizuodami, jie ir praleidžia tai, ką turime mes, kurie į Ignitis specifiką įsigiliname - ne tik ateityje didėsiančius dividendus, ne tik dabartinį augimą pamėnesiui, bet ir ilgesnio laikotarpio atsiveriančias žaliosios generacijos vystymo visame regione perspektyvas. Taip, šiuo metu vis dar vyrauja neigiamas spaudimas, bet jis susijęs ne su pačia įmone ar jos veikla ir rezultatas, o grynai su techniniais ir psichologiniais dalykais. Dėl to ir turim tokią nuolaidą ir bent jau aš ja naudojuosi. Manau, jog anksčiau ar vėliau įvys sniego gniūžties efektas, kai kokiam nors rimtesniam investiciniui tai pastebėjus ir įėjus didesniu kiekiu, iš paskos paseks ir kiti. |

||

| daliux | IGN1L - Ignitis grupė | #679799 2021-06-30 12:07 |

|

tuoj žiūriu reikės pardavinėti savo turimus GDR'us ir atpirkinėt Vilniuje. Pasiūla Londone visiškai dingo. Padarė matyt įspūdį tas 40 % mėnesinis augimas yoy. Gerai, jog pavyko prisigaudyti GDR'ų paskutiniu metu ties 19.7-20 riba. Bėda, jog šiandien mažą 210vnt kasnelį Vilniuje po 20.5 nusimečiau, tikėdamasis atpirkti pigiau Londone. Bet teko greitai atpirkinėti atgal. Gaila, spėjau tik 100 pagriebti. Dabar psichologija neleidžia po tiek pardavus, atpirkinėti po 20.85. Nieko, atpirksiu vėliau po 21,5

|

||

| daliux | IGN1L - Ignitis grupė | #679954 2021-07-02 09:51 |

|

Na ką, štai ir praėjo 1q, metai jau įpusėjo, o vasara toliau lepina tikrai karštais orais. Karšta ir elektros energijos generacijos rinkoje - toliau vyrauja niekada anksčiau nebuvusios ypatingai aukštos elektros biržos kainos. Už 5 mėn paskelbtus rezultatus jau turime. O ką gi turėjome per dar nepaskelbtą mėnesį-išsišokėlį Birželį ?

(dalį anksčiau aprašytos informacijos nebekartosiu, rasite čia https://www.traders.lt/forums.php?m=posts&p=679657#679657 ) Akivaizdu, jog toks kainų šuolis per birželį (vidutinė elektros biržos kaina net 77,74eur/MWh) stipriai ištemps į viršų elektros gamybos sektoriaus pajamas ir pelną, o kiekviena buvusi pagaminta megavatvalandė bus aukso vertės. Deja, bet tokios aukštos kainos ir jų mažas kritimas net naktį bus sumažinęs Kruonio generaciją. Per šį birželį, lyginant su 2020 birželiu, Kruonis bus pagaminęs tik apie 60 proc kiekio imant MWh. Panašiai gausis birželį lyginant su šių metų gegužės mėn. Bet, dėl gerokai didesnių elektros kainų, skaičiuojant Eur, Kruonis bus pagaminęs lygiai taip pat, kiek ir per 2020 birželį. Prognozuočiau apie 3,5mln eur pajamų per mėn Kauno HE, dėl vis dar drėgnesnių metų, per birželį bus pagaminusi virš 10 proc energijos daugiau, skaičiuojant MWh. Imant eurais, šuolis jau įspūdingesnis - pinigų uždirbta bus daugiau nei dvigubai. Pajamos per birželį spėčiau beveik 2 mln eur, arba plius 1 mln eur, lyginant su 2020 birželiu. Kadangi kaštai fiksuoti, praktiškai visas padidėjimas turėtų virsti pelnu. Na ir vyšnia ant torto - Elektrėnų kombinuoto ciklo blokas. Nors dujų kainos ir gerokai pakilusios, bet dėl dar labiau kilusių elektros kainų, praktiškai nuo antros birželio savaitės iki dabar, blokas darbo dienomis veikia pilnu pajėgumu. Naktimis galia dažniausiai kiek sumažinama (bet jis neišjungiamas, taip sutaupant paleidimo kaštus). Per šių metų birželį blokas skaičiuojant MWh vis tiek bus pagaminęs kiek mažiau, nei per 2020 atitinkamą mėn (apie 88%, nes šiais metais pirmą savaitę dar nebuvo naudinga jį paleisti, o 2020 jau nuo pat gegužės vyravo ypatingai žemos dujų kainos, taigi ir jas deginti buvo labai pigu). Gamybą lyginat su šių metu geguže, jau turėsime apie 2,5 karto augimą. Visas įdomumas prasideda lyginat eurais. Taigi, palyginus su atitinkamu 2020 mėnesiu, turėsime apie 1,6 karto augimą, o lyginat su šių metų gegužės mėn, augimas bus jau apie 3,7 karto. Rezultate, pajamų turėsim apie 14nln eur, arba +5,5 mln eur YOY (+10 mln lyginant su geguže). Čia yra WOW ! Dar nepamirškime ir Kauno bei Vilniaus atliekų deginimo gamyklų atšakos, kurios ne tik kad pagamino gerokai daugiau energijos (nes Vilniaus gamykla 2020 metais dar net nebuvo paleista, tad pradedame nuo žemos bazės), bet ir žymiai didesne kaina. Taip pat, nors orai per birželį ir buvo mažai vėjuoti, bet vis tiek turėsime pradinę Pomerania parko gamybą, kuri irgi prisidės tiek pajamų, tiek EBITDA eilutėse. Tikrai, birželio mėn rezultatas bus labai įdomus. Nepraleiskit progos, ne visi dar žino, koks geras bus 1q rezultatas.

|

||

| daliux | IGN1L - Ignitis grupė | #679967 2021-07-02 11:11 |

|

jeronimas [2021-07-02 10:49]: p.s. tik reikia nepamiršti, kad lanksčioji gamyba (Elektrėnai) kaip ir tinklai yra reguliuojama veikla -> t.y. viršpelnį sugeneruotą per šiuos metus reikės grąžinti per ateinantį reguliacinį laikotarpį, sekančius metus. Kruonis ir VKJ ir KJK su Kruoniu -> ten yra rinkos ir ateities sandoriais pagrįsta veikla -> ten kiekvienas extra EUR pelno eilutėje tampa akcininko galimybe didinti div Ne visai taip - dalis lanksčiosios gamybos yra reguliuojama veikla - tai apima senuosius 2x300MW Elektrėnų dujų blokus. Jie elektros negamina, bet stovi paruošti, kaip rezervas avarijos atveju. Vien už tai jie gauna pinigus ir generuoja Ignitis pelną. Bet taip, jų atžvilgiu jokio skirtumo, kokia elektros rinkos kaina. Tuo tarpu Elektrėnų kombinuoto ciklo 455MW galios blokas, nors ir priklauso tai pačiai Lanksčiosios gamybos atšakai, veikia išskirtinai komerciniu pagrindu, bei uždirba pajamas rinkoje. Todėl ne - 455MW bloko pelnas nėra reguliuojamas Kruonis tuo tarpu irgi yra dalinai "mixas" - 2x225MW agregatai veikia komerciniu režimu ir gamina energiją priklausomai nuo rinkos sąlygų bei taip užsidirba pajamas ir pelną. Kiti 2 - teikia rezervo paslaugą ir komercinei gamybai negali būti naudojami, bet gauna pastovias fiksuotas pajamas ir pelną. Bet čia yra vienas teigiamas niuansas - visi 4 gali būti naudojami siurblio režimu net ir komercinei veiklai, nes jie teikia rezervo paslaugą gamybai ir nutikus bėdai, gali greitai persijungti iš siurblio į generatoriaus režimą. Tai, jog siurblio režimu gali ir toliau veikti visi 4, labai praverčia pučiant stipriam vėjui ir atsiradus perteklinės pigios ar net "minusinės" elektros |

||

| daliux | IGN1L - Ignitis grupė | #680134 2021-07-05 10:16 |

|

Na ką, pasiekėm svarbią 21,5 eur ribą. Ties šia vidutine kaina yra supirktos stabilizavimo akcijos. Manau, toliau gali vykti įdomių dalykų. Matyt pačiam Ignitis būtų naudinga, jog akcijos kaina dar šiek tiek kiltų, o tada būtų galima skelbti akcijų supirkimą ties šia 21,5 eur kaina. Tokiu atveju kainai biržoje esant didesnei, smulkieji supirkime, tikėtina, nedalyvautų ir supirkti akcijas būtų galima išskirtinai vien iš stabilizavimo vykdytojų. Na žiūrėsim, kaip viskas vystysis toliau, bet manau, toks scenarijus gan tikėtinas.

P.S. Londone Ignitis kainuoja tiek pat, kiek pas mus - 21.7. Tai reiškia, jog arbitražas nebegalės vykti, taigi ir spaudimas, bent kol kas, iš pardavėjų pusės mažės ir Vilniuje |

||

| daliux | IGN1L - Ignitis grupė | #680294 2021-07-07 12:01 |

|

Aš manau, jog šiandien pardavę po 21,5-21,6 gali būti padarę didelę klaidą. Žinoma, po tokio kilimo pasikoreguoti galbūt ir sveika. Bet reikia atkreipti dėmesį, jog kilome ne šiaip sau, o dėl objektyvių priežasčių - puikių rezultatų, kai antrą mėnesį iš eilės YOY mėnesinis EBITDA kilimas siekė 40 %. Po balandžio mėn rezultatų tokio akcijos kilimo dar nebuvo, nes matyt buvo galvojama, jog tokie geri rezultatai - tik atsitiktinumas. Bet tokie pat stiprūs gegužės mėn rezultatai apmažino pardavėjų gretas, kas ir davė impulsą į viršų. Na ką gi, o šiandien turime impulsą žemyn.

Bet kiek jis tvarus ? Galbūt kiti mėnesiai nebebus tokie puikūs ir nusimetusieji išloš ? Kad vargu bau. Turėsime rekordinį birželį, su rekordine elektros rinkos kaina bei rekordiniu Elektrėnų komplekso rezultatu (plačiau mano poste šiame puslapyje aukščiau). Liepos mėnesio pradžia taip pat puiki, Elektrėnai toliau veikia, rinkos kainoms išliekant ypatingai aukštoms. O tai gal turime kitų neigiamų aspektų ? Na taip - ir toliau turime "kabančias" stabilizatoriaus akcijas - šiame fronte nieko naujo. Taip pat toliau turime Londoną su iš jo ateinančiais konvertuojamais GDR'ais. Bet vienas niuansas su Londonu tas, jog kiek pastebėjau - jame apyvartos praktiškai neliko. Ir o sutapk tu taip - ji dingo kaip tik po gegužės mėn rezultatų paskelbimo. Gali būti, jog tas, kas didžiuliais kiekiais pardavinėjo GDR'us visgi pagaliau atkreipė dėmesį į gegužės rezultatą ir nusprendė kiek sustabdyti pardavimus, pažiūrėti, kas vyks toliau, bei palaukti sekančių mėnesių ataskaitų. O galbūt jau tiesiog parduotas norimas kiekis. Sunku pasakyti - bet faktas tas, jog Londone po rezultatų skelbimo liko vien smulkūs sandoriai. O tai yra gerai ir mūsų biržai, nes, pardavus konvertuotų GDR'ų likučius, nebebus jų daromo neigiamo spaudimo akcijos kainai. Tai akivaizdu, pažiūrėjus pagrindinio konvertuotojo SWBT sandorius - pastarąsias dienas jų praktiškai nebeliko. Dabar pasikoregavom vien savo jėgom, tie, kas norėjo, fiksavo trumpalaikį pelną. Bet jei ir toliau rezultatai nenuvils (o bent artimiausiu metu jie turėtų būti puikūs), bei jei ir toliau bus sutojusi prekyba GDR'ais, kaina gali labai lengvai kirsti net ir IPO lygį. |

||

| daliux | IGN1L - Ignitis grupė | #680335 2021-07-07 20:09 |

|

daliux [2021-07-05 10:16]: Na ką, pasiekėm svarbią 21,5 eur ribą. Ties šia vidutine kaina yra supirktos stabilizavimo akcijos. Manau, toliau gali vykti įdomių dalykų. Matyt pačiam Ignitis būtų naudinga, jog akcijos kaina dar šiek tiek kiltų, o tada būtų galima skelbti akcijų supirkimą ties šia 21,5 eur kaina. Tokiu atveju kainai biržoje esant didesnei, smulkieji supirkime, tikėtina, nedalyvautų ir supirkti akcijas būtų galima išskirtinai vien iš stabilizavimo vykdytojų. Na žiūrėsim, kaip viskas vystysis toliau, bet manau, toks scenarijus gan tikėtinas. P.S. Londone Ignitis kainuoja tiek pat, kiek pas mus - 21.7. Tai reiškia, jog arbitražas nebegalės vykti, taigi ir spaudimas, bent kol kas, iš pardavėjų pusės mažės ir Vilniuje Smagu, kai ko tikiesi, tas ir įvyksta. Dar užvakar spėjau, jog jau pasiekus 21.5 galime sulaukti naujienų dėl supirkimo. Va ir turime. Dabar lieka dar vienas įdomus klausimas - kokios sąlygos yra suderintos su stabilizavimo vykdytojais. Gali būti, jog jie tų akcijų net nenorės parduoti ir jas toliau pelningai laikys, o supirkimas baigsis tuščiai - niekam akcijų nepardavus. Kiek plačiau apie tai - parašysiu vėliau. Bet kokiu atveju, akcijos kainai šis supirkimas yra gerai. Juk prie mūsų prisijungs vienas svarbus ir stambus pirkėjas - pats Ignitis su 23mln eur kišenėje. O akcijų supirkti ir jas anuliuoti būtų naudinga mums patiems - pagerėtų tiek rodikliai, tiek mokami dividendai akcijai, o tuo pačiu dar būtų ir uždirbtas pelnas. Kita stotelė - IPO kaina? Nebūtinai, bet tikimybė tam tikrai yra. Taip pat, atkreipkite dėmesį, jog turime apsaugą iki kitų metų liepos 1d, iki kada pratęstas susitarimas dėl laisvos stabilizavimo akcijų prekybos. Taigi, iki to laiko biržoje stabilizavimo akcijos tikrai nepasirodys. Taigi, viena didžiausių rizikų dėl staigaus akcijų flood'o ir kritimo dėl to - atkrenta. Ši vieta, bent man, tikrai labai svarbi. Iki šiol stabilizatorius, nors ir turėjo galimybę, mano žiniomis nepardavė nė vienos akcijos rinkoje |

||

| daliux | IGN1L - Ignitis grupė | #680350 2021-07-08 08:12 |

|

Aleksandras [2021-07-08 07:50]: Spėju, kad su Stabilizatoriumi viskas suderinta ir IGN teiks pasiūlymą supirkti po 21,5 EUR, tuo pačiu nustatydamas tarpinį dugną akcijoms. Swedbankas dalį akcijų parduos rinkoje arba instituciniams iki supirkimo, visą likusią dalį bandys stumti per pasiūlymą. Jei nepavyks visų 2 mln. akcijų parduot iki supirkimo pabaigos likučius išparduos per biržą. Išvados - laukia kokie du mėn. malymosi 21,5 - 22,5 EUR kanale. O toliau iki 27 EUR judesime pamažu iki Naujujų, nes nebeliks akmens ant kaklo. Aleksandrai, stabilizatorius akcijų pardavinėti rinkoje negalės dar metus - iki kitų metų liepos 1 d. Taigi greičiausiai tiesiog turėsim antrą akcijų supirkimą iš kart po VAS 2022metais, o akcijos laisvoje rinkoje apskritai nebus pardavinėjamos. Tai keičia situaciją iš esmės, nes nebelieka labai svarbaus barjero, iki šiol spaudusio akcijos kainą žemyn. Be to, net pačiam Ignitis supirkti akcijas naudinga, nes bus uždirbtas pelnas. Klausimas čia lieka - ar tikrai stabilizatorius yra įpareigotas tas akcijas parduoti Ignitis. Nes jei ne - jis gali nenorėti jų parduoti visai. |

||

| daliux | IGN1L - Ignitis grupė | #680355 2021-07-08 10:15 |

|

Keisčiausia, jog visi biržoje dabar savotiškame pasimetime - apyvartos jokios, kaina buvo galima iš ryto pirkti net ta pačia, kaip ir vakar. Tą ir padariau - papildžiau truputį Ignitis poziciją po 21.65 - didelis ačiū kažkam, kas pardavė. Nors ir gerokai pasibloginau savo pirkimo vidurkį, jaučiuosi išlošęs. Beje, Londėj šiuo metu jei norėtumėte nusipirkti Igničio, turėtumėte suploti po visus 24 eur už akciją. Pas mus biržoje tik kažkoks flegmatiškumas, reaguojant į naujienas. Man net ne supirkimas svarbiausia naujiena, o tai, jog pratęstas stabilizavimo laikotarpis. Kažkada ir pas mus biržoje, kaip Londone jau padarė, susivoks. Kas nemiega, tas išloš.

|

||

| daliux | PTR1L - Panevėžio statybos trestas | #680409 2021-07-08 18:29 |

|

Florida [2021-07-08 16:59]: Šarlatanas [2021-07-08 15:00]: Tas pats pirkėjas stabiliai viską perka iki 75 ct, tik susikaupia pasiūlos ir nušluoja. Gaila virš 75ct nelinkęs mokėt... Bet vis tiek gerai, susiurbia pasiūlą, dugną įstatė stabilų. Jeigu jau po 0.75€ šluoja,tai manau tikisi fondai tikrai ne ka pigiau parduoti.Iki vasaros galo, galiu lažintis,kad ja jau po 1.5€ stumdis vienas kitam perekūpai👌💯✅ Iš kiek norėtum lažintis ? Sutiktum lažybas oficialiai įtvirtinti parašu ? |

||

| daliux | IGN1L - Ignitis grupė | #680752 2021-07-13 13:47 |

|

Buvo galimybė geram arbitražui, SWBT ja pasinaudojo ir užsiprekino po 22, kol mes po 22,7 stumdėm. Dalį jau iš anksčiau konvertuoto kiekio iš karto jie ir pardavė po apie 22,6, kad paritetą maždaug išlaikyti. Dalis dar liko, bet panašu, jog kainos žemiau neleis, juolab, jog ir užsipirko ne tie ir daug, o prieš tai prekyba porą savaičių Londone apskritai buvo sustojusi, tad sukaupto kiekio didelio jie nelabai turi. Bet arbitražui galimybės kol kas vėl praktiškai baigėsi, arba liko gan menka marža (o juk prisiimama ir rizika), pas mus kainai dabar esant 22,6, o Londone 22,2.

|

||

| daliux | IGN1L - Ignitis grupė | #681341 2021-07-19 15:33 |

|

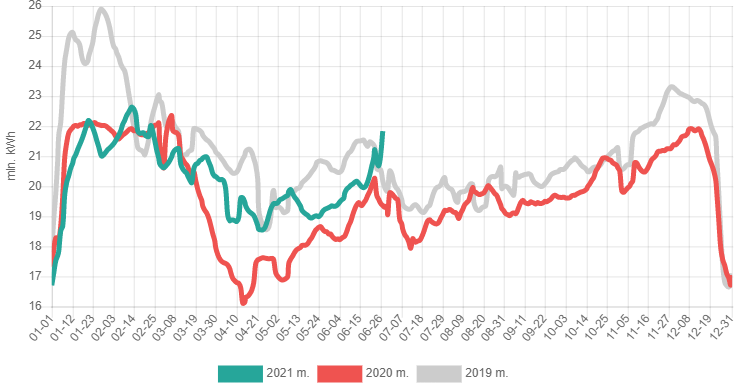

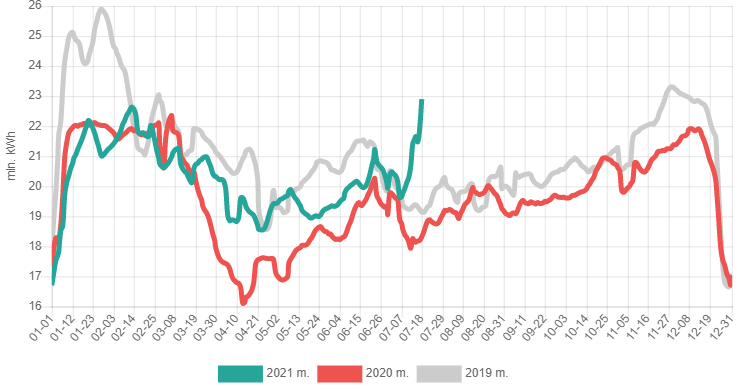

jeronimas [2021-07-19 11:50]: lauksime Daliux daugiau komentarų ir nuomonės dėl to O ką čia labai pakomentuosi - kainos elektros biržoje ir toliau muša rekordus, suvartojimas tiek dėl atsigavusio verslo apsukų, tiek dėl karščių - irgi. Va pridedu verslo elektros vartojimo 7d slankųjį vidurkį (vz.lt) :  Kaip matyti, dabar verslas elektros suvartoja apie +25% daugiau, lyginant su 2020 metais. Tai bent augimas ! Kruonis, beje, pastaruoju metu vėl pradėtas naudoti, nes, kiek nukritus nakties elektros biržos kainai, pavyksta naktimis jį užkrauti ties 50-65 eur/MWh riba, kas įprastomis sąlygomis būtų kosminė kaina, kuri anksčiau ne visada būdavo pasiekiama net dienos metu. Na, bet dabar "new normal" dieną yra 110-140 eur/MWh, todėl užkrovus po 60, o pardavus po 120, su 74% naudingumo koeficientu turime apie 29eur/MWh skirtumą, kas yra gan neblogai. Pvz per šiandien Kruonis turėtų pagaminti virš 1500 MWh. Elektrėnai, bent jau šiuo metu, taip pat veikia, ir nors degina brangias dujas, bet gamina dar brangesnę elektrą. Igničio elektros gamybos sektoriui dabar yra tikrai auksinis laikas. Ne už ilgo ruduo, turėtų prasidėti vėjuotesnis periodas. Atsiras naujos galimybės - tiek Kruonį užkrovinėti nuline ar net neigiama kaina, tiek rimtesnį įnašą pradės rodyti Pomerania [ir kiti] vėjų parkai. Tikėtina, jog ir elektros kainos vidurkis turėtų pradėti mažėti ir grįžti link daugiamečio vidurkio, taigi, gamyba Elektrėnuose turėtų mažėti. O tuo tarpu ne už ilgo (jau liepos 29) turėsime neeilinį VAS, kuriame bus nuspręsta pradėti vykdyti akcijų supirkimą. Tą pačią diena bus skelbiami birželio mėn rezultatai. Nepraleiskit naujienų ! P.S. norintys dalyvauti VAS, turi apie tai pranešti Igničiui iki liepos 27d. Atkreipkite dėmesį, jog iš anksto neįspėję į VAS greičiausiai nebūsite įleisti. |

||

| daliux | TEL1L - Telia Lietuva, AB | #681543 2021-07-21 11:11 |

|

Japoska [2021-07-21 10:02]: 6 men ataskaita https://view.news.eu.nasdaq.com/view?id=b301e8aea81f93efa94c0f30792799d2f&lang=lt Sakyčiau nusivylimas ? Ebitda stagnuoja, pajamos taip pat. Iš esmės, dividendai su tokiais rezultatais ne tik, jog ateityje nedidės - jie gali pradėti mažėti, nes pastaruoju metu dividendais buvo išmokama daugiau, nei uždirbta pelno (t.y. jie mokėti iš praeities sukauptojo pelno). Dar pridėkim , jog mažėja ir laisvieji pinigų srautai. Na, toks "kokteilis", bent paviršutiniškai žiūrint, tikrai neatrodo puikiai. Jei taip toliau, akcijos kainai didėti tiesiog nebus iš ko - ji arba stovės vietoje, arba gali pradėti net ir kristi. Perspektyva, sakyčiau, tokia gan neigiama. O kaip jums atrodo ? P.S. o kam tada laikyti nebeaugančios dividendinės bendrovės akcijas, mokančios jau maksimalius dividendus, kai jų didinti praktiškai nebėra iš ko. Gal geriau ją iškeisti į augančios dividendinės įmonės akcijas, kurios tiek pajamos, tiek EBITDA auga dešimtimis procentų. Be to, kuri dividendais išmoka ne visą pelną, taigi turi rezervų juos didinti. O tą ir yra įsipareigojusi daryti, dividendų dydį keliant minimum 3% kasmet. Be to, kuri dividendus moka kas pusmetį, bei kurios dividendinis pajamingumas yra didesnis už Telia. Žinoma, kalbu apie Ignitis. |

||

| daliux | IGN1L - Ignitis grupė | #681928 2021-07-26 12:51 |

|

OMXV47 [2021-07-26 10:41]: Ar yra kitokių argumentų, kodėl supirkimo kaina neturėtų būti 21.50? Toks stabilizatoriaus įsigytų akcijų kainos vidurkis. Prie šitos sumos niekas kitas labai ir nenorės parduot. Aš lygiai taip pat, statyčiau, jog supirkimo kaina bus 21,46 eur/akciją, t.y. lygi stabilizavimo akcijų supirkimo svertiniam vidurkiui. Bet būsimas supirkimas šiomis dienomis jau nebe tiek įdomus. Yra ir kitokių stebinančių dalykų - pvz kad ir šiandienos Ignitis prekyba. Vien per VLB tarpininką šiandien po 22.35 nupirkta akcijų už 1mln eur, o dienos prekyba dar nesibaigė. Yra uždėtos aiškios grindys ir ties šia kaina norimas įsigyti rimtas kiekis bei viskas kas paduodama ties šia kaina yra suvalgoma. O pardavėjai - praktiškai tik konvertavimu užsiimantys SWBT. Būtų suprekiautas gal net didesnis kiekis - bet kiek paduodama GDR'ų Londone, tik tiek gali būti parduota čia. Deja, pardavėjų Londone kol kas nebeliko. Pats bandau pagauti po 22eur/akciją, prieš tai šiandien pavedimai buvo įvykdomi, kelis k spėjau nusipirkti, bet paskutinis pavedimas jau kabo be rezultato. Žiūrėsim, gal dar gausiu. Ir čia kyla keli klausimai - įdomu, kas slypi už VLB pirkėjo. Jei tai rimtesnis fondas/institucinis, tai gali būti rimtas pareiškimas akcijos kainai toliau važiuoti viršun. O kad tai nėra paprastas pirkėjas - rodo be problemų per trumpą laiką supirktas didžiulis kiekis. Kitas ne ką mažiau svarbus klausimas - kiek "tikrai laisvų" GDR'ų dar likę Londone. Priminsiu, jog stabilizatorius yra supirkęs 10 proc GDR'ų emisijos, dar, mano spėjimu, apie 25proc GDR'ų jau yra arba netrukus bus konvertuota ir perkelta į Vilnių. Taigi trečdalis GDR'ų jau yra dingę iš apyvartos Londone. Nepamirškim, jog tikrai ne visi, Londone per IPO pirkę GDR'us, nori juos parduoti čia ir dabar už bet kokią kainą. Dalis jų bus investavę ilgam ir biržoje apskritai artimiausiu metu neprekiaus. Taigi turime tai, jog jau visai netrukus Londone paprasčiausiai nebeliks pardavėjų. O tai, tuo pačiu reiškia, jog nebeliks ir įeinančio konvertuotų akcijų srauto į Vilniaus biržą. Pridėjus stebinančius Ignitis finansinius rezultatus bei ateities perspektyvas dalyvaujant Europos žaliojo kurso programoje, bei tuo pačiu ir mokamus didžiulius dividendus, tikslinė 26-27eur/akciją kaina gali būti pasiekta daug greičiau, nei kas įsivaizduoja. |

||

| daliux | PTR1L - Panevėžio statybos trestas | #682112 2021-07-28 12:53 |

|

Feniksas [2021-07-28 12:18]: Kad puidoką išmetė, tai maladiec. Seniai taip reikėjo. Kiek trumpai tekę bendrauti, tai Puidokas pasirodė tikrai protingas, tik gal kiek pasipūtęs. O va Juodviršis - tai pasirodė visiškas beraštis ir neišsilavinęs/neintelektualus sovietinio tipo žmogus - o jis pagrindinis Panevėžio kelių akcininkas. Bet nežinau, pirmas įspūdis gali būti ir klaidingas |

||

| daliux | IGN1L - Ignitis grupė | #682229 2021-07-29 11:06 |

|

Ebitda yoy mėnesinis kilimas 72.3%, pusmetinis jau perkopė 30%. Nežinodamas galėtum pagalvoti, jog čia kažkokio startup'o rezultatai. Bet ne, čia dividendinė utilities įmonė. Kosmosas!

|

||

Pilnas forumo žinučių sąrašas.