| Parašė | Tema | Žinutė |

| vaitvyta | TEL1L - Telia Lietuva, AB | #636099 2020-05-27 12:23 |

|

Swede ką tik įkrito

|

||

| vaitvyta | ESO1L - Energijos skirstymo operatorius | #636716 2020-06-01 12:37 |

|

cos [2020-06-01 09:10]: Atėjo laiškas iš IA. Panašu, kad galima sakyti: "Amen" šiam klausimui... Tai ne amen, jeigu kaip pajamos, tada 2021 deklaruosim ir jei neviršys 500€ susigrąžinsim GPM, ne? Bent jau su mišku taip būna, kad pardavus - gauni sumą be GPM, perkanti įmonė jį sumoka tiesiai VMI. Vėliau deklaruoji ir susigrąžini GPM nuo lengvatos. |

||

| vaitvyta | P2P paskolos | #637033 2020-06-04 11:15 |

|

stogdengys [2020-06-04 10:49]: Bet mano nuomonė apie p2p dar pagerėjo, nes šios krizės aš asmeniškai visiškai nepajutau investuodamas į lietuviškas p2p. Grąža nė kiek nesumažėjo... p2p inertiškas dalykas - manau vėlavimai stabiliai didės iki metų galo, paskui per 2-3 metus, jei nebus antros bangos grįš į praėjusių metų lygį. Su akcijomis lyginti nėra prasmės, nes pastarosios aplenkia laiką (kaina priklauso nuo lūkesčių), todėl per paskutinius 3 mėn priklausomai nuo pasirinkto laikotarpio gali turėt nuo -50% iki +50% PK stebiu santykį gauta vs gautina suma: 2019-12 -3.8% 2020-01 -5.6% 2020-02 -8.3% 2020-03 -9.5% 2020-04 -14.1% 2020-05 -10.4% |

||

| vaitvyta | P2P paskolos | #639016 2020-07-01 14:54 |

|

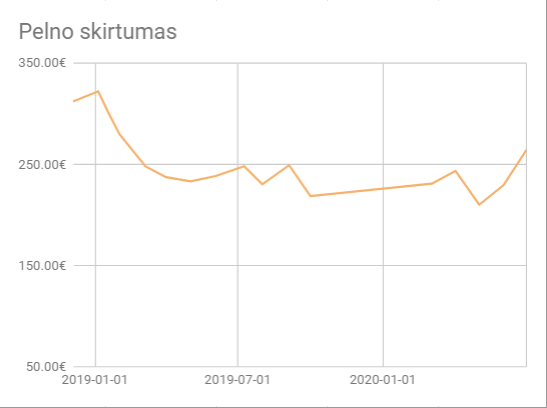

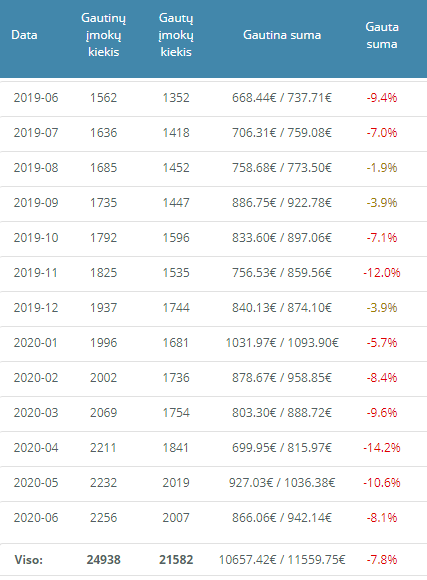

Liepos 1d, tai pora paveiksliukų ta proga:

1 Pelno (po mokesčių ir atidėjimų) skirtumas tarp dviejų 5k€ portfelių be UF - su UF (suinvestuota 2018 m):  2 Pagrindinio portfelio (~90% be UF) gautinų ir gautų įmokų dinamika:  |

||

| vaitvyta | P2P paskolos | #639057 2020-07-01 22:28 |

|

djavolas [2020-07-01 15:28]: o kokios išvados ? Taip abiejų portfelių pelnas bei pelningumas skaičiuojamas iš palūkanų atėmus GPM ir atidėjimus blogoms paskoloms. Išvados akivaizdžios: 1) Ekonominio pakilimo metu grąža su UF mažesnė nei be UF 2) Ekonominio nuosmukio metu grąža su UF didesnė nei be UF (balandžio mėn skirtumas tarp pelnų mažiausias, taip pat matau, kad pagrindinis portfelis (~90% be UF) gavo 5% punktais mažiau įmokų palyginus su kitais mėnesiais) 3) Covid-19 krizė kol kas nenubloškė ekonomikos į ilgesnį nuosmukį, kuris pilnai pagrįstu antrąją išvadą, o kaip bus rudenį pamatysim. |

||

| vaitvyta | GRG1L - Grigiškės | #642993 2020-08-26 10:13 |

|

cos [2020-08-25 23:06]: ...Pvz.: kuo mes geresni už Navalno nuodytojus, jei savo pinigais remiame tautiečių nuodytojus, teisindamiesi, kad GK nuodai žymiai silpnesni, o uždirbti "pinigai nekvepia"... O kokiu būdu vyksta tas rėmimas, kai nusiperki arba parduodi akcijas? Manau kad labiau "remia" tie kas perka kartono pakuotes arba tualetinį popierių, ne? P.S. Grigiškių akcijų neturiu |

||

| vaitvyta | P2P paskolos | #648595 2020-10-29 10:14 |

|

kibiras [2020-10-29 08:46]: Infliaicja skaiciuoju pagal save. Lyginu kiek kas kainavo anksciau ir dabar. Tai taip galima ir iki defliacijos prisilygint, jei selektyviai imsim kurą, rūbus, cukrų, bananus, kiaušinius ir t.t. Arba iki "hyperinfliacijos", jei imsim apsaugos priemones, specifines paslaugas/prekes ir t.t. Man p2p geriausia (tiek grąža, tiek išskaidytu ateities pajamų principu) investavimo priemonė, labai džiaugiuosi kad tokia galimybė atsirado ir kad Lietuvoje pakankamai prižiūrima. Iki pilnos laimės trūksta investicinės sąskaitos, kad būtų galima sudengti palūkanas su nuostoliais. |

||

| vaitvyta | P2P paskolos | #649201 2020-11-03 10:48 |

|

tunks [2020-11-02 18:34]: ... ypac smulkme. kas kainavo virs 1000lt kartais nepabrango. Džiugu, nes pradedam vertinti žmogaus darbą, o ne medžiagas - tampame išsivysčiusi valstybė, kur brangiausias resursas žmogus. Vadinasi net ir be išsilavinimo už priveržtą OSB lapą ar pakeistą vandens čiaupo žarnelę, darbininkas gauna 3x daugiau nei prieš 5 metus. Vadinasi gyventojų mokumas didėja ir tampa lengviau atiduoti skolas jei tokių atsirastų praradus darbą ;) |

||

| vaitvyta | P2P paskolos | #649826 2020-11-06 11:06 |

|

agrollc [2020-11-05 20:01]: Prašau pasidalinti patirtimi su SAVY. Kas per platforma? Seniausia platforma, viskas kaip ir būtų gerai su jais, bet: * vartotojo sąsaja nepatogi, * metinė informacija kažkodėl pateikiama rašinėlio, o ne lentelės forma * deklaravimo informaciją irgi nepatogu susirinkti. Bet jeigu kiti p2p portfeliai įsisotinę ir nenorite didint investuojamų į vieną paskolą sumų, tada galima dėti ir į SAVY ;) |

||

| vaitvyta | P2P paskolos | #655115 2020-12-07 11:30 |

|

artas71 [2020-12-06 12:47]: Visoje temoje 48% žinučių apie PK bugus (nerealūs reitingai, feikiniai prasiskolintojai, neveikia rūšiavimas, reitingavimas ir t.t) PK aktyviai dalyvauja šioje temoje, būna kad atsižvelgia į pastebėjimus ar taiso kritines problemas. O kitos naudoja Stručio strategiją - ignoruoja forumą, niekas nerašo žinučių apie problemas ir atrodo kad platforma neturi problemų |

||

| vaitvyta | P2P paskolos | #655365 2020-12-08 10:53 |

|

isolated [2020-12-08 09:38]: Akcijų rinkose dividendinės akcijos duoda ~10% metinę grąžą, pirkti/išsigryninti galima dienos-savaitės bėgyje. PK atveju nepavyks taip greit nebent su didele nuolaida. Plius standartinis verslas generuoja grąžą kuri yra dažnu atveju >10%, tai realiai koks tikslas merkti savo pinigus? Tikslas - susikurti pastovias mėnesines pajamas. O dividendinės akcijos labai greitai tampa nedividendinėmis, pvz APG šįmet arba TEL prieš 5 metus. Tuo tarpu grąža iš p2p susvyravo nežymiai. Beje, jei ne paslaptis kokios div akcijos duoda 10% grąžą? Aš geriausiai ką radau tai AT&T, bet ten tik 7% |

||

| vaitvyta | P2P paskolos | #655418 2020-12-08 13:50 |

|

artas71 [2020-12-08 12:15]: The S&P 500 Dividend Aristocrats is a market index that includes select companies from the S&P 500... Bet kad tam sąraše 4% ir mažesnis div. pajamingumas |

||

| vaitvyta | P2P paskolos | #662161 2021-01-20 16:09 |

|

Andriaus [2021-01-20 14:59]: ... Nes asmuo iš A "perėjo" į A+ reitingą per maždaug tris mėnesius. Antra gana įdomiai atrodo, kad PK refinansuoja savo pačios išduotą paskolą už mažesnę MPN (aišku tai galima "nurašyti" geresniam reitingui, o naudą argumentuoti tuo, kad ilgesnis terminas). Bus įdomu pažiūrėt jei platformos dalyviai patys nesufinansuos šio pasiūlymo ar PK "trauks" šį pasiūlymą investuodama pati.. Užkabino ir mane šis pasiūlymas (kadangi buvau investavęs į ankstesnę paskolą plius suma neeilinė). Tai pastebėjau, kad naujoje paraiškoje (įmoka 339€) dalis kliento ir jo sutuoktinės pajamų (400€) yra detalizuota kaip VRM pensija - gal tai įtakoja geresnį reitingą, nes skirtingai nei darbo pajamos negali sumažėti? Manau kad PK investuos apie 5k€ į šią paskolą, į ankstesniąją buvo įdėję 3,5k€. Man tik įdomu ar žmogui būna reali nauda iš šito refinansavimo po 3mėn, ar visa būna suvalgoma sutarties ir administravimo mokesčių |

||

| vaitvyta | P2P paskolos | #663650 2021-01-31 14:12 |

|

icemenas [2021-01-31 13:27]: 3%-5% antkainis "simbolinis". Tai koks antakinis yra nesimbolinis, o "normalus"? Jei žiūrėti vien į premiją tai ji gal ir nėra simbolinė, bet jeigu į galutinį XIRR ir palyginti su dabar išduodamų paskolų XIRR, tai premija niekinė ;) Plius galima matyti mokėjimų istoriją - 19/60 mėn. Vienintelė bėda tik kad sumos didokos virš 300€, kitaip jau būtų nupirktos. Kodas: PK pateikiami XIRR

A16 su 3% premija -> 15.18% A10 -> 10.48% |

||

| vaitvyta | P2P paskolos | #663708 2021-02-01 11:31 |

|

darelas [2021-01-31 22:15]: galutinis Xirr įdomus tik tuo atveju, kai paskola mokama iki galo... O jei palūkanos neatitinka rinkos, žinok, žmogus anksčiau ar vėliau refinansuosis, kam jam mokėti daugiau? Ir nusipirkęs su 5% premija gali turėti net ir 5% nuostolį. Arba net jei refinsuosis ne dabar, o po kokių metų-pusantrų, Xirr vis tiek bus šūdinas, keli procentai. Jau ne vieną kartą taip nudegiau ir stengiuosi nieko nebepirkti su premija. ir kam? Atsiras kas ir be premijos parduos... Taip, refinansavimo rizika yra, bet už tai nebėra fraud rizikos. Nelabai investavime mėgstu epitetų simbolinė, niekinė, šūdinas ir t.t. nes tai subjektyvu. Daug geriau nagrinėti ir lyginti skaičiukus, taigi dėl metų ar pusantrų man atrodo esate neteisus: Kodas: Pirkau A 15.00% 29/60 paskolą su 3% premija už 6.25€, likusi kredito suma 6.07€.

Paskaičiavau XIRR jau atskaičius GPM nuo palūkanų jei grąžins po n mėnesių: 1 -28.11% 2 -5.34% 3 1.20% 4 4.34% 6 7.53% 8 8.99% 12 10.40% |

||

| vaitvyta | IGN1L - Ignitis grupė | #671969 2021-04-08 10:29 |

|

daliux [2021-04-08 10:24]: Na tai kaip, krito tiek pat, kiek bus išmokėta dividendų ? ;) Kol kas ne, Vilniuje nukrito iki vakarykštės London kainos 20,30€. Bus matyt kai Londonas atsidarys kiek ten kris, jei per divų dydį - žemiau 20€, tada ir Vilniuje pajudės žemyn. |

||

| vaitvyta | P2P paskolos | #672740 2021-04-14 09:43 |

|

Dėmesio kas PK naudojote automatinius A+ skelbimus su UF. Pasikeitus A+ sąlygoms, reikia susikurti naujus A+ skelbimus, nes jei redaguosite senuosius - liks UF (per vartotojo sąsają A+ skelbimams nebeina nuimt/uždėt UF), taigi papildomai mokėsite UF mokestį!!!

Taip pat pasitikrinkite periodus, nes kai redaguoju ar kuriu naują skelbimą man max periodas nušoka į 66 mėnesius |

||

| vaitvyta | Karas. Ginklai. Nesutarimai | #676842 2021-05-24 14:58 |

|

georgijus [2021-05-24 13:59]: tu bent jau suvoki, kas yra aviacijos saugumas? o jei ten tikrai butu bomba ir lektuvas butu uzgrobtas? kariskiu tikslas viska uzbaigti minimaliais praradimais. ir jei itars gresme, noredamai apsaugoti tukstancius zmoniu, kurie galetu zuti, jei toks lektuvas teksis i didelio meisto centra - jie net nedvejodami paaukos pora simtu. todel tokiais atvejais ir keliami naikintuvai. Šlovė baltarusiams, kad apsaugojo Vilnių ir pasiaukojo virš Lydos nukreipdami lėktuvą su bomba į mažą miestelį Minską |

||

| vaitvyta | P2P paskolos | #685310 2021-08-31 11:50 |

|

RolandasXD [2021-08-31 10:33]: Kol reinvestuoji taip, apie 10 %. Jeigu reikės išimti pamatysi gerokai prastesnius rezultatus. O kaip jūs skaičiuojate? Nes man atrodo, kad atvirkščiai didinat portfelį pelningumas mažėja, o mažinant - didėja. Kodėl taip yra: 1. Didinant ne visi pinigai dirba, iš dirbančiųjų dalis rezervuoti, dalis laukia pirmųjų įmokų. 2. Naujai investuotos paskolos gali būti grąžinamos be palūkanų per 14 dienų. 3. Tuo tarpu vėluojančios paskolos moka ekstra palūkanas 4. Kai kurios beviltiškos paskolos po metų ar kelių vėl pradeda mokėt įmokas P.S. aš skaičiuoju praktinį pelningumą t.y. įmokas užskaitau tam mėnesiui kuriam gaunu, o ne tam kuriam turėjau gaut |

||

| vaitvyta | P2P paskolos | #685317 2021-08-31 12:01 |

|

darelas [2021-08-31 10:59]: Kodėl? Bendrąja prasme, sumažėjus paskolintam kapitalui, sumažėja ir gaunamos palūkanos (natūralu), bet procentinė palūkanų išraiška dėl to negali keistis... Čia priklauso nuo skaičiavimo, aš skaičiuoju einamojo mėnesio pelningumą nuo įdėto kapitalo, tai mažėjant portfelui pelningumas didėja, nes dar vis grįžta palūkanos. Aišku bendrasis paskolos pelningumas išlieka toks pats jei skaičiuotume per paskolą, bet tai per sudėtinga daryt kai turi virš 1000 paskolų darelas [2021-08-31 10:59]: 1. Natūralu, kad su laiku mažėja senesnių, t.y. paskolintų su didesnėmis palūkanomis dalis (su laiku jų visai nebelieka) taigi natūralu, kad palūkanos mažėja, nes didėja jų dalis nuo naujesnių (deja, pigesnių paskolų). Taip, kur jūs A12-A15 darelas [2021-08-31 10:59]: 2. Išėmimas vyksta parduodant mokančias paskolas ir pasiliekant nemokančias. Tada aišku, kad toliau matysi blogesnius rezultatus. Bet tada klausimas ar realiai ir anksčiau buvo tie 10% (ar buvo atsižvelgiama į defaultus ir grynąją portfelio vertę). Jei likutinę nemokių paskolų vertę skaičiuosi kaip 10 k. mažesnę (-90% nuo paskolos vertės), tai gal gausis, kad palūkanų norma bus netgi didesnė, nei 10% Taip buvo ir treideriuose ir Andrius exPK turėjo protfelį kuriame pirko ilgai vėluojančias iš antrinės ir gyrėsi didžiule grąža |

||

Pilnas forumo žinučių sąrašas.