Svarbiausių 2007m. rugsėjo 3-7d. pasaulio finansų rinkų įvykių, paskelbtų makroekonominių rodiklių ir akcijų biržų apžvalga.

Autorius: Andrius Dambrauskas, Parašyta: 2007-09-09 13:09.

URL: https://www.traders.lt/page.php?id=614

Visą praėjusią savaitę finansų rinkose vyravo laukimo nuotaikos, trūko aktyvumo, o akcijų kainų pokyčiai dažniau būdavo neigiami. Investuotojai nekantriai laukė ECB ir FED sprendimų dėl bazinių palūkanų normų, taip pat JAV ne žemės ūkio darbo rinkos ataskaitos. Bet apie viską iš eilės.

Pirmadienis prasidėjo pasaulio indeksams esant sąlyginai aukštuose kainų lygiuose. Finansų rinkas vis dar įtakojo praėjusios savaitės pabaigoje Ben‘o Bernanke‘s ir Dž. Bush‘o pasakytos kalbos, kad bus imtasi visų reikalingų priemonių apsaugoti JAV ekonomiką nuo rugpjūtį įsigalėjusios pasaulinės akcijų kainų korekcijos. Daugiausia buvo kalbama apie būtinybę sustabdyti nekilnojamo turto krizę ir kaip pagrindinė priemonė buvo minima galimybė sumažinti FED bazinę palūkanų normą. Visa tai, o dar ir praėjusio penktadienio kainų kilimas padėjo Europai savaitę pradėti optimistiškai. Ryte pagrindiniai Europos akcijų indeksai buvo nemažai pakilę, tačiau pradėjo leistis, pasirodžius gamintojų kainų ataskaitoms iš Euro zonos, Šveicarijos ir Didžiosios Britanijos, kurios buvo sėkmingos tik pastarajai. Vakarop didieji indeksai buvo tik truputį aukščiau atsidarymo lygmens. Anglijos FTSE 100 pakilo 0,2%, iki 6.315,20; Prancūzijos CAC40 kilo 0,6%, iki 5.651,27; Vokietijos DAX 0,1%, iki 7.603,00; o Rusijos RTS palypėjo 0,3%, iki 1.926,50. Dar prieš Europos sesiją vykusi prekyba Azijoje pasižymėjo aukštai atsidariusiais indeksais, kurie iki sesijos pabaigos nusirito žemyn, bet sugebėjo išlaikyti nors nedidelę dalį pozicijų. NIKKEI 225 užsidarė su 0,1% prieaugiu, ties 16.524,93 lygmeniu, o HANG SENG išsiskyrė iš regiono su 1,2% kilimu, iki 23.904,09. Kitoje pasaulio pusėje dienos pabaigoje vykusi sesija pastūmėjo Brazilijos BOVESPA indeksą 0,4% aukštyn, iki 54.832,51. Pirmadienis išsiskyrė nedidelėmis apyvartomis ir mažais kainų pokyčiais. Dėl to iš dalies kalta nedarbo diena JAV, kur prekyba nevyko ir artėjantis ECB sprendimas dėl palūkanų normų, kuris skatino investuotojus palaukti naujienų ir tik tuomet investuoti.

Antradienis prasidėjo nemenka korekcija, kuri vyravo visos Azijos sesijos metu ir Europos sesijos pradžioje. Spartų kainų mažėjimą sukėlė investuotojų suabejojimas, ar tikrai FED pasiruošusi mažinti bazinę palūkanų normą, mat JAV prezidento pasisakyme toks veiksmas buvo įvardytas kaip nebūtinas. NIKKEI 225 krito 0,6%, iki 16.420,47, o HANG SENG nuvertėjo 1,6%, iki 23.886,07. Nepaisant to, ryte netrūko ir gerų naujienų. Lūkesčius pateisino bendrojo vidaus produkto Euro zonoje, Šveicarijoje bei Australijoje ataskaitos, iš minuso išlipo ir stipriai padidėjo Italijos prakybos balansas. Tai padėjo Europos sesijai įsibėgėjus, akcijų kainoms pademonstruoti nemenką kilimą. Susilpnėjusius JAV gamybos pajėgumus parodžiusios ISM ataskaitos trumpam pristabdė kainų šuolį sesijos viduryje, bet tai buvo tik trumpalaikis efektas, nes nekilnojamo turto krizės metu buvo galima tikėtis ir gerokai didesnės žalos. Vėliau sekęs Deutsche Bank vadovo pranešimas, kad finansų rinkos stabilizuojasi, suteikė investuotojams drąsos kelti kainas dar aukščiau, todėl Europos sesija baigėsi nemenkais akcijų kainų prieaugiais. FTSE 100 kilo 1%, iki 6.376,80; CAC 40 palypėjo 0,4%, iki 5.672,72; DAX šoktelėjo 1%, iki 7.721,77; o RTS vienintelis nesugebėjo įgauti teigiamos tendencijos ir sumenko 1,1%, iki 1.904,76. Kitoje Atlanto pusėje vykusi prekyba taip pat pasižymėjo optimistiškumu ir po nedarbo dienos atsigriebti skubėję JAV indeksai šovė aukštyn. Netrūko ir gerų naujienų iš kompanijų. “Accor”, antra pagal pajamų dydį pasaulyje nuomos kompanija pranešė, kad padidino savo pirmojo pusmečio pelną daugiau nei dvigubai, iki 596 milijonų eurų. Tarptautiniai bankai, pradėję galvoti apie kainų korekcijos pabaigą pradėjo masiškai kelti įvairių kompanijų reitingus. Visa tai dar labiau paskatino JAV sesijos šuolį. DJIA pakilo 0,7%, iki 13.448,86; S&P 500 paaugo 1%, iki 1.489,42; o NASDAQ COMPOSITE šoktelėjo net 1,3%, iki 2.630.24. Pietų Amerikoje BOVESPA indeksas pademonstravo 0,4% kilimą iki 55.250,46. Antradienio pabaigoje sustiprėjusios geros investuotojų nuotaikos persidavė ir kitos dienos rytui.

Trečiadienio sesijos pradžioje vyravusį optimizmą dar labiau pakurstė geresni nei tikėtasi PMI indeksai, tačiau vėliau sekę įvykiai investuotojų nedžiugino. NIKKEI 225 krito dar stipriau, šįkart 1,6%, iki 16.158,45; o HANG SENG, kaip jau tapo įprasta, atsilaikė neigiamoms nuotaikoms ir sugebėjo pademonstruoti 0,8% kilimą, iki 24.069,17. Bendrai, prekyba Azijoje pasižymėjo pesimizmu. Vėliau skelbiami Euro zonos mažmeninės prekybos duomenys parodė rugpjūčio mėnesio augimo sulėtėjimą iki 0,1%. JAV privataus sektoriaus darbuotojų ataskaita pagal ADP standartus dar labiau nuvylė investuotojus. Naujų darbo vietų susikūrė tik 38 tūkstančiai, o tai yra dvigubai mažiau, nei tikėtasi. Dar vienas vinis į trečiadienio finansų rinkų karstą buvo ataskaita iš JAV nekilnojamo turtu rinkos, kur buvo skelbiama nebaigtų būsto sandėrių apimtis. Tokių sandorių sumažėjo 12,2%, t.y. gerokai daugiau nei tikėtasi. Taigi visą dieną viena po kitos pasirodančios blogos naujienos lėmė pastoviai ir gana sparčiai mažėjančias akcijų vertes. FTSE 100 krito 1,7%, iki 6.270,70; o DAX taip pat nusileido 1,7%, iki 7.588,03. Galime pastebėti, kad Didžiosios Britanijos ir Vokietijos ekonomikos vystosi panašiais ciklais, valstybių duomenys labai dažnai būna panašūs, o ir pagrindinių indeksų vertės pastarosiomis dienomis keičiasi identiškai. Tuo tarpu CAC 40 prarado net 2,1% savo pozicijų ir pasiekė 5.551,55 lygį. RTS sugebėjo atsispirti neigiamoms nuotaikoms ir po antradienio, gal būt šiek tiek nepelnyto kritimo sugebėjo pakilti menkus 0,03%, iki 1.905,30. Neigiamos nuotaikos vakarop pasiekė ir Amerikų biržas. Tiesa, kritimas kaip ir Europoje buvo nuoseklus, ne šuoliškas. Tai padėjo investuotojams nesupanikuoti ir mąstyti racionaliai. Rimtesnio pavojaus niekas nematė. Exelon korporacija pareiškė ketinimus supirkti iki 1,25 milijardų savo akcijų. Prekybos sesijos pabaigoje DJIA užfiksavo 1,1% neigiamą pokyti, iki 13.305,47; S&P 500 sumenko 1,2%, iki 1.472,29; o NASDAQ COMPOSITE prarado tik 0,9% savo vertės, kas lyginant su likusiu pasauliu ir kitais to paties regiono indeksais yra pakankamai nedaug. NASDAQ COMPOSITE vertė per uždarymą buvo 2.605,95. BOVESPA sumenko 1,5%, iki 54.407,82.

Ketvirtadienis prasidėjo laukiant ECB sprendimo dėl bazinės palūkanų normos. Iki tol viešai nuskambėję ketinimai didinti palūkanas dar galėjo stipriai išgąsdinti akcijų kainų korekciją patiriančius investuotojus. Bet pasaulio akcijų biržoms krentat, pasirodė pranešimų, kad ECB palūkanų normų didinimo politika jau artėja prie pabaigos. Lygiai toks pat sprendimas buvo priiminėjamas ir Didžiojoje Britanijoje, bet tam buvo skirta gerokai mažiau dėmesio. Rytinė sesija, prasidėjusi Azijoje buvo rami, be didesnių prekybos apimčių ir kainų pokyčių. Investuotojai laukė ECB sprendimo ir nebuvo ryžtingi. Po poros iš eilės nesėkmingų sesijų NIKKEI 225 atsistatė 0,6%, iki 16.257,00. Tuo tarpu HANG SENG vėl plaukė prieš bangas, prarasdamas 0,1% savo vertės, bei pasiekdamas 24.050,40 lygmenį. Europoje po kruvinos trečiadienio sesijos vis dar vyravo neigiamos nuotaikos, o Anglijos pramoninės gamybos apimties sumažėjimas vietoje laukiamo didėjimo, bei stipriai smukę Vokietijos pramonės užsakymai dar labiau pakursti finansų rinkas ristis žemyn. Sesijai įpusėjus daugelis indeksų buvo sumenkę net po pusę procento, tačiau ECB ir Anglijos bankui paskelbus, kad jie nedidina bazinių palūkanų normų, finansų rinkos šovė aukštyn. Didžiausio mažmeninės prekybos tinklo pasaulyje valdytojas Wall-Mart, pranešė rugpjūtį padidinęs pajamas 3,1%, vietoje planuoto 1,5% didėjimo. Akivaizdu, kad paprastiems piliečiams, apsipirkinėjantiems mažmeniniuose prekybos tinkluose, pasaulinė korekcija nė motais. JAV ISM negamybinis indeksas, viršijęs prognozes tik dar labiau pakurstė akcijų biržas. Iki sesijos pabaigos akcijos atsikovojo prarastas pozicijas. FTSE 100 kilo 0,7%, iki 6.313,30; CAC 40 sustiprėjo 0,5%, iki 5.576,62, DAX paaugo 0,4%, iki 7.621,72; o RTS šoktelėjo 0,8%, iki 1.920,88. Vakarinėje sesijoje DJIA pakilo 0,4%, iki 13.363,35; S&P 500 taip pat kilo 0,4%, iki 1.478,55; o NASDAQ COMPOSITE palypėjo 0,3%, iki 3.614,32. Gretimame žemyne BOVESPA kilo 0,3%, iki 54.569 lygmens.

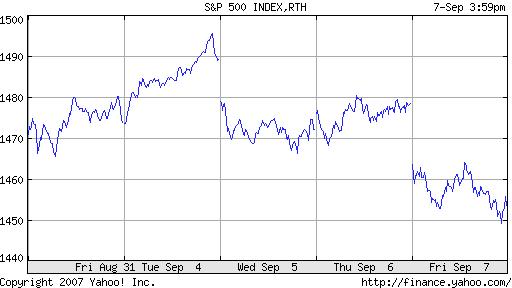

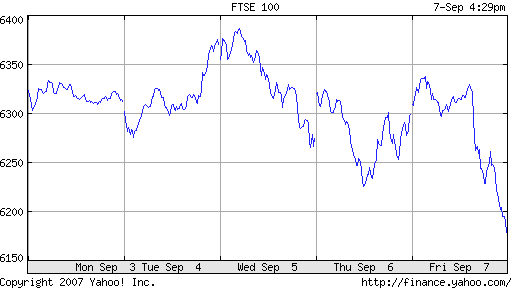

Paskutinė savaitės diena prasidėjo optimistiškai, tačiau finansų rinkos netrukus nustojo kilti. Japonijos slenkantis indeksas parodė sumažėjimą iki 70,0%, tačiau šito buvo tikimasi, todėl pagrindinės sustojusio kilimo priežastys buvo kitos. Visų pirma tai iki 17,9 milijardų eurų išaugęs Vokietijos užsienio prekybos balansas. Buvo tikimasi 15,5 milijardų eurų dydžio balanso. Balanso padidėjimas, atsižvelgiant į vėliau paskelbtą pramonės produkcijos augimo sulėtėjimą iki 0,1%, rodo mažesnį Vokietijos vidaus vartojimą. Azijos sesijos metu NIKKEI 225 sumenko 0,8%, iki 16.122,16; o HANG SENG nukrito 0,3%, iki 23.982,61. Paskutinė ir pati rimčiausia dienos naujiena buvo iš JAV ne žemės ūkio darbo ataskaitos. Vietoje laukiamų 110 tūkstančių naujų darbo vietų paaiškėjo, kad jų netgi sumažėjo 4 tūkstančiais. Tai pirmas neigiamas šio labai svarbaus rodiklio pasirodymas nuo pat 2003-ųjų. Finansų rinkos sureagavo akimirksniu ir prasidėjo spartus ritimasis žemyn. Praktiškai nuo visų blogų dienos naujienų nukentėjusios Europos biržos nukrito stipriausiai, FTSE 100 prarado 1,9% vertės ir pasiekė 6.191,20 lygį; CAC 40 sumenko net 2,6%, iki 5.430,10, DAX krito 2,4%, iki 7.436,63, o RTS nusileido 1,2%, iki 1.898,19. JAV biržų nepaveikė ryte skelbti Europos duomenys, bet darbo rinkos ataskaita popiet raudonai nudažė akcijas. DJIA krito 1,9%, iki 13.113,38; S&P 500 leidosi 1,7%, iki 1.453.55, o NASDAQ COMPOSITE sumenko 1,9%, iki 2.565,70.

Pagrindinių finansų rinkų indeksų S&P500 ir FTSE100 savaitės grafikai:

Šiek tiek apie finansų politiką...

Per ketvirtadienį vykusią spaudos konferenciją ECB prezidentas Trichet leido suprasti, kad naftos kainoms vėl kylant, infliacijos grėsmė nėra atmetama ir kad yra labai didelė tikimybė, jog per kitą susirinkimą palūkanų normos bus padidintos. Taip pat po triuškinančiai blogos JAV ne žemės ūkio darbo rinkos ataskaitos FED greičiausiai reikės iš naujo pergalvoti bazinės palūkanų normos mažinimo galimybę, kuri netgi gali virsti būtinybe.

Andrius Dambrauskas