2008m. 45 savaitės pasaulio akcijų, žaliavų ir valiutų rinkų apžvalga

Autorius: traders.lt, Parašyta: 2008-11-09 14:15.

URL: https://www.traders.lt/page.php?id=5485

Šviesa tunelio gale – tikriausiai tai tiksliausiai apibūdintų dabartinę pasaulinių rinkų padėtį. Finansų ir žaliavų rinkos krinta visame pasaulyje, valiutų biržoje labiau vyrauja panika, nei fundamentika paremta racionali prekyba. Iš visų pusių pasirodantys krizę patvirtinantys duomenys rodo, jog viskas blogai, tačiau juodžiausioje tamsoje visada lengviausia įžiūrėti šviesos spindulėlį. Šią savaitė juo tapo iki žemiausio taško per 4 metus smukusios tarpbankinių palūkanų normos, rodančios, jog bankai atgauna pasitikėjimą vieni kitais ir daug noriau skolina pinigines lėšas vieni kietiems. Tai stipriai lėmė ir ryžtingi pasaulio Centrinių bankų bazinių palūkanų normų mažinimo veiksmai.

20 ekonomiškai stipriausių pasaulio valstybių kartu kuria krizės likvidavimo planus, kuriems jau paskyrė per 3 mlrd. dolerių. Tarp pagrindinių prioritetų iškyla vieningi veiksmai, koordinuotai vykdant fiskalinę politiką neleisti krizei toliau stipriai mažinti BVP augimus. Kai kurioms valstybėms jau reikia lipti iš recesijos duobės, taigi svarbiausias uždavinys pasaulio valdžiai – įtikinti žmones išlaidauti. Tam pasiekti, jau užsibrėžta toleruoti biudžetų deficitus, o bazinės palūkanų normos ir toliau gali pasukti žemyn, kaip dažnai užsimenama, link nulinio dydžio.

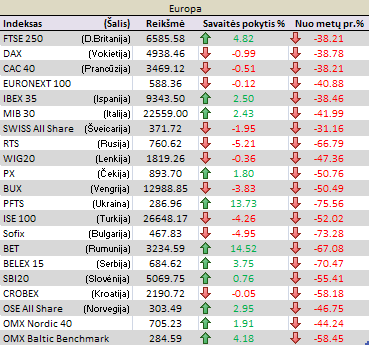

Europa

Žinoma, nemokami pinigai atrodo gana utopiškai, bet nuo krizės pradžios daugelis pasaulinių palūkanų normų buvo sumažintos netgi po kelis kartus, o laukiamo atsigavimo poveikio rinkos vis dar nesukūrė, taigi išlieka milžiniška tolimesnių mažinimų tikimybė, o mažinti greitai gali nebebūti ko. Šią savaitę rinkos dalyvius stipriai nustebino Anglijos bankas, sumažinęs bazinę palūkanų normą net 1,5%, iki 3%, nors buvo laukiamas trigubai mažesnis palūkanų kirpimas. Iš visų apklausoje dalyvavusių analitikų nė vienas neprognozavo tokio ryžtingo palūkanų normos mažinimo, tačiau žinant dabartinę Didžiosios Britanijos ekonomikos padėtį ir įvertinant infliacijos spaudimo atsitraukimą tampa akivaizdu, kad tokio žingsnio reikėjo. Tuo tarpu Europos Centrinis bankas, veikiamas tokių pačių veiksnių, nesiryžo elgtis taip drastiškai ir pateisinęs išankstines prognozes sumažino bazinę palūkanų normą nuo 3,75% iki 3,25%. Analitikai, įvertindami dabartinę padėtį ir Europos Komisijos nuomonę, kad jau 2009 metais Europos Sąjunga patirs recesiją, tikisi ECB palūkanų normų mažinimo maratono iki 2,5% jau ateinantį pavasarį.

Makroekonominiai praėjusios savaitės duomenys patvirtino nuomonę, jog smunkantis ūkis mažina ir infliacija, taigi, nėra to blogo, kas neišeitų į gerą. Europos Sąjungos gamintojų kainų indeksas spalį krito 0,2%, ir toliau patvirtina infliacijos mažėjimo tendenciją, pasireiškiančią ir Anglijoje, iki 3% nusileidusiu parduotuvių kainų metiniu padidėjimu. Bene vienintelėje Šveicarijoje vartotojų kainų indeksas per mėnesį kilo, beje, net puse procento. Ūkio nuosmukį pavaizdavo Vokietijos gamyklų užsakymai, atskleidę 8,8% mėnesinį kritimą ir dar kartą investuotojams patvirtino krizės galią. Duomenis paryškino beveik dvigubai daugiau nei laukta, net 3,6% spalį smukusi Vokietijos pramonės gamyba. Didžiojoje Britanijoje taip pat pasirodė tolimesnį pramonės produkcijos smukimą atspindintys duomenys. Pralekiantieji indeksai, prognozuojantys ateities ekonomikos judėjimą, rodo toliau stiprėjantį smukimą ir gniuždo britų ekonomikos atsigavimo viltis.

Praėjusią savaitę pasirodę kompanijų pranešimai apie savo veiklą puikiai parodė, kurie sektoriai sugeba atsispirti krizei, o kurie – ne. Kasdienio vartojimo prekių, tokių kaip maistas ir namų apyvokos reikmenys, gamyba besiverčianti „Unilever“ paskelbė per trečiąjį ketvirtį padidinusi pelną net 60%, lyginant su pernai, iki 1,7 mlrd. eurų. Akivaizdu, kad žmonėms reikia valgyti. Tuo tarpu ne pirmojo būtinumo prekėmis laikomų alkoholinių gėrimų rinka pradeda rodyti savo silpnėjimą ir visame pasaulyje alkoholio pardavimai rodo menką, vos kelis procentus per metus apimantį, tačiau stiprėjantį smukimą.

Galima sakyti, kad daugelis sektorių turi savo stiprių ir silpnų pusių. Energetikos kompanijų stipri pusė ilgą laiką buvo naftos, dujų ir kito iškastinio kuro kainų augimas, tačiau dabartinis staigus jų verčių smukimas neabejotinai nepadeda energetininkams. Ketvirta pagal dydį pasaulyje naftos kompanija „Total“ pranešė per trečiąjį ketvirtį uždirbusi 4,07 mlrd. pelno, o tai yra 36% daugiau lyginant su tuo pačiu laikotarpiu prieš metus. Tokius rezultatus, naftos gigantei pavyko pasiekti dėl naftos kainų augimo pasaulinėje žaliavų biržoje, stipriai pakėlusio kompanijos atsargų vertę, bei dėl vienkartinių sandorių, nepaisant šiek tiek smukusių veiklos apimčių ir reikšmingai brangusios naftos gavybos. Pagrindinės „Total“ veiklos pelnas tesiekė 3,05 mlrd. eurų, o tai rodo 2,2% mažėjimą per metus. Daugelis kitų, jau anksčiau rezultatus paskelbusių naftos milžinių, kaip „Royal Dutch Shell“, padidinusi pelną 20%, taip pat pademonstravo įspūdingus pelnų augimus esant sunkiai padėčiai, tačiau dabartinė padėtis žaliavų rinkose gali reikšmingai pakeisti jau kitų ataskaitų vaizdą.

Telekomunikacijų ir kompiuterinių technologijų kompanijos – ne išimtis. Jos taip pat demonstruoja gana nevienareikšmiškus duomenis. Telekomunikacijų paslaugas teikiančios kompanijos nors ir rodo pelnų, bei pardavimų mažėjimus, tačiau jie yra sąlyginai maži, lyginant su kitais sektoriais. Daug didesnių problemų turi telekomunikacijų įrangą gaminančios kompanijos. Jau gerokai anksčiau reikšmingus pardavimų ir pelno smukimus peteikusi „Nokia“ kyla į kovą dėl išlikimo, rinkai pateikdama naujus produktus mažesne kaina, taip tikintis pritraukti, pastaruoju metu taupyti brangesniems pirkiniams linkusius, vartotojus. Atrodo, kad kovoti dėl išlikimo neteks kompiuterinių žaidimų gamintojams, jų rinkai dvigubėjant kas 3 – 4 metus ir neprarandančiai šios savo tendencijos. Vien Didžiojoje Britanijoje, esančioje bene blogiausioje padėtyje iš visų Vakarų Europos valstybių, šiemet tikimasi apie 40% kompiuterinių žaidimų rinkos augimo.

Akivaizdu, kad kuo brangesnis pirkinys, tuo labiau pirkėjas yra linkęs atidėti įsigijimo sandorį vėlesniam, ekonomiškai palankesniam laikui. Tai puikiai pailiustruoja vienareikšmiškai krintanti automobilių rinka. Tiesa, vertėtų pastebėti, kad investuotojai gana anksti įvertino tokią baigtį ir automobilių kompanijų akcijas per metus nemušė ne procentais, o kartais. Dabar jau pastebima, kad kai kurios kompanijos patyrė mažiau nuostolių, nei buvo laukiama ir galimai buvo per stipriai nuvertintos. Iš kitos pusės, rinkos atsigavimo dar tikrai nesimato ir netgi sunkiųjų automobilių Gamintojas „MAN“, išauginęs pelną 30% laukia tokių duomenų prastėjimo dėl gąsdinančiai smunkančių naujų užsakymų. Nemažai šio sektoriaus kompanijų netgi galvoja apie galima bankrotą ir šiuo metu beveik tiesiogine to žodžio prasme kandžioja vieni kitiems gerkles dėl išlikimo.

Krizei įsisiūbavus, nenuskriaustos tikrai neliko ir besivystančių ekonomikų valstybės. Rumunijos vidutinis mėnesinis atlyginimų augimas didėja toliau ir spalį net pasiekė 24,6% metinį pokytį. Vidutinė alga šioje valstybėje, pasiekusi per 440 dolerių, per mėnesį išaugo 1,6% ir toliau grasina kelti kainas. Tuo tarpu „Moody‘s“ analitikai skriaudė Baltijos valstybes. Latvijai buvo sumažinti skolinimosi reitingai, o Lietuvai ir Estijai jie pakeisti iš stabilių į neigiamus. Vis dėlto, manoma, jog tvirti, skandinavišku kapitalu paremti bankai, apsaugos šį regioną nuo blogiausio scenarijaus, tačiau Latvijos, pateikusios 4,2% BVP mažėjimo staigmeną trečiajame ketvirtyje, tai gali jau nebepaguosti. Iš kitos pusės, krizė padeda apsisaugoti nuo žalingo infliacijos poveikio. Estija taip pat nustebino žemiau 10% smukusia metine vidutine infliacija, o laukiamas tolimesnis spartus kainų augimo mažėjimas galimai pašalins vieną iš dviejų visus gąsdinančių baubų.

Amerika

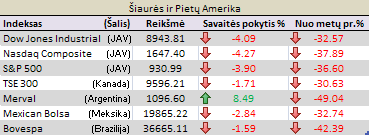

JAV finansų rinkose praėjusią savaitę labiausiai aistras kurstė vykstantys valstybės galvos rinkimai. Išankstinėms prognozėms rodant Barako Obamos pranašumą prieš respublikonų kandidatą, rinkos dalyviai, laukiantys reikšmingų pokyčių, buvo optimistiškai nusiteikę naujojo prezidento atžvilgiu ir kėlė akcijų biržas aukštyn. Kita vertus, B. Obama finansų rinkų palaikymo tikrai nelaiko savo prioritetu ir didžiausiu uždaviniu išsako pagalbą paprastiems, nuo krizės kenčiantiems žmonėms. Šiuo atžvilgių didelį kapitalą valdantys investuotojai neturėtų atsidurti palaikymo zonoje ir visiems finansų rinkų dalyviams naujosios valstybės galvos politika gali neatrodyti tokia džiuginanti. Didžiausia pasaulio finansų rinka, patyrusi nemažų bazinės palūkanų normos mažinimų maratoną ir pasiekusi recesijos būseną, regis, jau nuskynė savo krizės vaisių. Metas apžiūrėti derlių, pasireiškiantį tiek gąsdinančių makroekonominių rodiklių, tiek krizės kamuojamų kompanijų pranešimų apie smukusią veiklą būsena.

ISM gamybos kainų indeksas, smukęs tris kartus daugiau nei prognozuota, parodė kaip stipriai ir staigiai ūkio smukimas numušė infliaciją. Gamyklų užsakymai spalį krito 2,5%, vietoje laukto 1% kritimo ir namų kainų smukimas dar 4,6% nuo 2007 metų spalio rodo, kad nei JAV pramonė, nei nekilnojamo turto rinka atsigavimo ženklų nepateikia, o blogų ženklų netrūksta. Nedarbo lygis spalį JAV pašoko nuo 6,1%, net iki 6,5% ir gerokai viršijo analitikų, prognozavusių minimalų augimą, prognozes. Taip pat buvo užfiksuotas net 240 tūkst. darbo vietų ne žemės ūkio sektoriuje mažėjimas. Nors tai ne mažiausia rodiklio vertė per visą krizės laikotarpį, tačiau jis išlieka labai žemas ir darbo rinką nustūmė į padėtį, buvusią po technologijų kompanijų griūties, prieš maždaug 7 metus. Dėl to šiek tiek pakilo vidutinis darbo užmokestis ir produktyvumas, kadangi darbuotojams liko procentaliai daugiau kapitalo. Bene vieninteliu geru pranešimu tapo per mėnesį, nuo stipriai minusinės ribos iki net 6,9 mlrd. dolerių išaugęs vartojimo kreditų didėjimas. Tai gali būti vartojimo atsigavimo požymis, o vartojimas, kaip žinia, gali paskatinti visų ekonomikos dalių veiklą.

Beveik vienareikšmiškai blogą ekonomikos padėtį parodė kompanijų pranešimai. Krizė gadina reikalus daugeliui biržose kotiruojamų korporacijų. Prekybos milžinai „Target“ ir „Gap“ pranešė, apie kritusias pardavimų apimtis. Tuo tarpu didžiausia pasaulio mažmeninės prekybos kompanija „Wall-Mart“ nurodė šį spalį gavusi 2,4% daugiau pajamų, lyginant su praėjusių metų spaliu, tačiau išankstinių analitikų prognozių paskatinti investuotojai tikėjosi geresnio rezultato. „Cisco systems“, besiverčianti aukštosiomis technologijomis, iš anksto sumažino prognozes teigdama, jog dėl krizės, pasireiškiančios mažiau paveiktuose kraštuose, jos pajamos per paskutinį metų ketvirtį smuks 10%.

Labiausiai nukenčiantys brangių produktų, tokių kaip automobiliai, JAV gamintojai jau skambina pavojaus varpais. Jau anksčiau nuostolius pranešusio „Ford Motors“ gretas papildė „General Motors“, apie kurio galimą bankrotą rinkos dalyviai diskutuoja jau kurį laiką. Didžiausias automobilių rinkos nuosmukis per 25 metus jau aiškiai parodė, kad planuotas „GM“ ir „Chrysler“ susijungimas jau abiems milžinams nebepadėtų išsigelbėti. Kompanijų konsultantai paskelbė, kad jas išgelbėtų galėtų tik vyriausybės pagalba, o tai buvo aiškus pareiškimas, kad krizė vis dar žudo. Iš kitos pusės, JAV vyriausybė jau rengia lengvų paskolų paketą, gelbėjantį automobilių gamintojus, todėl dar vienos bankrotų bangos gali pavykti išvengti. Kiek kurioziškesnėje padėtyje atsidūrė didžiausias JAV lėktuvų gamintojas „Boeing“, kurio naujas lėktuvas „787 Dramliner“, turintis per 900 užsakymų ir greičiausiai tapsiantis sėkmingiausiu gamintojo kūriniu, vėluoja duoti pelną, kai jo labiausiai reikia. Lėktuvai neišeis į rinką dėl du mėnesius trukusio „Boeing“ darbuotojų streiko, o vėlavimas, galintis atnešti kompanijai dar daugiau nuostolių, gali užsitęsti dar daugiau nei metus.

Finansų pasaulio „numeris vienas“, bankas „Citigroup“ šiemet sumažinęs savo personalą net 12,9 tūkst. darbuotojų, metų bėgyje planuoja atsisakyti dar 9,1 tūkst. savo darbuotojų paslaugų. Kitas JAV bankas-gigantas „Goldman Sachs Group“, per metus atleidęs maždaug 1,5 tūkst. darbuotojų, personalą turėtų sumažinti dar 3,2 tūkst. darbuotojų, kas sudarytų net 10% visos kompanijos darbo jėgos. Tokių drastiškų veiksmų finansų milžinas priverstas imtis mažindamas dėl finansų krizės pasirodžiusius nuostolius.

Vis dėlto, Kalėdos – stebuklų metas. Tikriausiai tik taip galima paaiškinti jau dabar didžiųjų bankų skiriamas rekordines kalėdines premijas savo darbuotojams. Žinoma, rekordinės jos ne visiems darbuotojams, nes ne visi jų išaugos savo darbo vietas, tačiau veiklos nuosmukius patiriantys „Goldman Sachs“ ir „Morgan Stanley“ kartu savo personalams išmokės beveik 13,3 mlrd. dolerių. „Merrill Lynch“ mokės netgi rekordines premijas savo išlikusiems darbuotojams, o bene didžiausiu stebuklu galima laikyti bankrutavusio „Lehman Brothers“ jau atleistų darbuotojų premijas tarpusavio konkurencijai, siekiant geresnių rezultatų, paskatinti. Vertėtų paminėti, kad būtent per daug agresyvi finansų pasaulio ryklių konkurencija yra laikoma viena iš finansų krizės priežasčių.

Azija

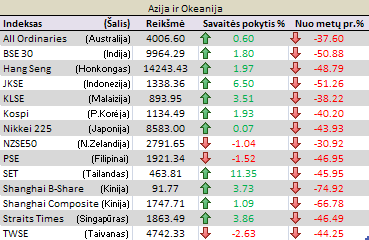

Japonijos finansų rinka bandė atsigauti skatinama pradėjusio smukti jenos kurso, lemiančio vietinių eksportuotojų pelnų augimą, tačiau atsigavimo viltys netruko subliūkšti. Rinkos atsigavimo nesukėlė net pinigų gausėjimo duomenys, parodę metinį 1,4% dydžio pinigų masės didėjimą vietoje laukto 1%. Kitų reikšmingesnių makroekonominių rodiklių bei kompanijų pranešimų trūkumas lėmė, kad rinkų pokyčius Tolimiesiems Rytams nustatė kitos pasaulio finansų rinkos.

Antras pagal dydį pasaulio automobilių gamintojas „Toyota Motor“, 56% sumažino metinio pelno prognozes, iki 550 mlrd. jenų. Lyginant su anksčiau buvusiu pelnu, tai būtų net 68% metinis kritimas, rodantis, kad automobilių rinka labai stipriai smunka visame pasaulyje. Didele dalimi „Toyota“ nukentės dėl smukusių eksporto apimčių į JAV. Tuo tarpu rinkos dalyvių nuotaikas pakelti galėjo žinios apie galimą elektronikos milžinų „Panasonic“ ir Sanyo Electric“ susijungimą. Kol kas vyksta kompanijų atstovų tarpusavio tarimasis ir derybos su savininkais, bei finansinės padėties analizės. Sandorio sėkmės atveju sukurto milžino pardavimai viršytų 110 mlrd. dolerių. Sujungiant kompanijas tikimasi veiksmingiau panaudoti dažnai tarpusavyje komplektiškai naudojamus jų gaminius ir taip padidinti pelningumą.

Tarp finansinių Azijos institucijų dar kartą pasižymėjo Centrinis Korėjos bankas, vėl sumažinęs bazinę palūkanų normą 0,25%, jau iki 4%. Pastaruoju metu visi šios egzotiškos valstybės veiksmai, sutelkti kovai su krize investuotojų yra vertinami teigiamai, todėl nepasirodžius infliacijos augimo galimybei, palūkanos gali būti mažinamos ir toliau.

Ateities sandėriai

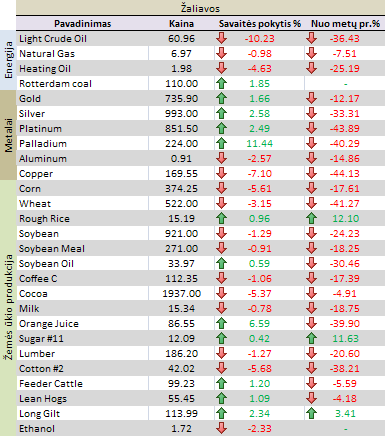

Žaliavų biržoje jau ilgą laiką matomos vienareikšmiškos kritimo tendencijos tesiasi. Tiesa, kainų smukimo tempai gerokai sulėtėjo, tačiau nepastovumas ir dideli svyravimai į abi puses išliko. Prieš neigiamas tendencijas pavyko atsilaikyti tauriųjų metalų grupelei ir dar vienai kitai žaliavai, tačiau dauguma ateities sandėrių kontraktų fiksavo verčių praradimus.

Tarp žaliavų žvaigždučių vėl pateko nafta, per savaitę patyrusi įspūdingus, po keliolika procentų siekiančius vertės svyravimus į abi puses ir laikotarpį baigusi eiliniu kainos mažėjimu. Savaitės pradžioje atsigaunančios finansų rinkos paskatino naftos kainą parodyti savo kilimo potencialą. Prie to reikšmingai prisidėjo naftos kartelio OPEC narės Saudo Arabijos naftos gavybos mažinimas ir Tarptautinės energetikos agentūros prognozės, kad nepaisant krizės poveikio, nafta per artimiausius 7 metus vis tiek viršys 100 dolerių už barelį ribą. Iki 2030 metų tikimasi šios pagrindinės energetikos žaliavos vertės augimo iki 200 dolerių už berelį ir toks pranešimas suteikė investuotojams drąsos priimti teisingą sprendimą ilgajame laikotarpyje. Vis dėlto, trumpajame laikotarpyje, krizei veikiant rinkas visu pajėgumu, gerų naujienų naftai nėra. JAV energetikos ataskaita parodė iki 2001 metų smukusį naftos produktų suvartojimo lygį. Kita vertus, Ne visur šios žaliavos vartojimas smunka. Sparčiai savo ekonomiką vystanti Kinija kuria vis didesnę energijos paklausą, ko pasekoje kuriami nauji bendradarbiavimo planai su Rusija dėl žaliavos tiekimo. Kinija siekia padidinti naftos importą dar vienu naftotiekiu, iš kurio žaliava būtų paskirstoma regiono kompanijoms. Rusija, šiuo atžvilgiu, taip pat siekia užsitikrinti didesnę įtaką šioje rinkoje.

Valiutos

Valiutų biržai praėjusią savaitę netrūko sukrėtimų. Didžiausią įtaką joms darė jau anksčiau aprašyti krizę signalizuojantys makroekonominiai rodikliai bei Centrinių bankų bazinių palūkanų normų mažinimo veiksmai. Šiuo atžvilgiu Anglijos bankas, drastiškiausiai kirpęs paskolų kainas, paskatino tolimesnį savo nacionalinės valiutos nuvertėjimą. Akivaizdi Didžiosios Britanijos krizė dar ilgai gali veikti šią valiutą. Tuo tarpu bene anksčiausiai atsigauti gali doleris, jau kurį laiką išlaikantis savo pozicijas. Investuotojai tiki, kad krizė JAV jau padarė didžiąją dalį žalos, o investuotojams tikintis recesijos Europos Sąjungoje, euras yra labiau linkęs silpnėti.

Dėl pirmoje savaitės pusėje įvykusių finansų rinkų atšokimų, valiutų biržoje išsiderino atvirkštinis pajamingų valiutų pirkimo prieš nepajamingas efektas ir investuotojai vėl trumpam suskubo pirkti pajamingesnės valiutas. To pasekoje Japonijos jena gan sparčiai praradinėjo savo vertę kitų valiutų atžvilgiu, tačiau finansų rinkoms apsisukus, įsivyravo jau gana ilgai matomas vaizdas. Be to, dėl praėjusios savaitės jenos palūkanų mažinimo atvirkštinis „cary trade“ efektas gali veikti dar stipriau.

Svarbūs kitos savaitės makroekonominiai rodikliai:

Pirmadienį pasirodys Prancūzijos ir Italijos pramonės produkcijos duomenys. Tikimasi sulaukti tolimesnio, tačiau jau silpnesnio smukimo.

Antrąją savaitės dieną paaiškės Vokietijos ZEW verslo lūkesčių indeksas, taip pat galimai parodysiantis jau silpniau, tačiau vis dėlto toliau prastėjančia ekonomikos padėtį.

Trečiadienį Pramonės produkcijos ataskaita pasirodys Europos Sąjungoje, kur laukiama nekintančių kritimo tempų.

Ketvirtadienį svarbiausia naujiena taps Vokietijos BVP. Laukiama 0,1% ketvirtinio ūkio mažėjimo ir vos 1% augimo per metus, kas yra net 0,7% mažiau nei prieš ketvirtį. Tokie duomenys sustiprintų lūkesčius, kad ES juda link recesijos. Prancūzijos vartotojų kainų indeksas turėtų patvirtinti mažėjančios infliacijos tendenciją.

Paskutinę savaitės dieną rinkos dalyviai sulauks makroekonominių rodiklių proveržio. Investuotojų dėmesys nukryps į Prancūzijos, Italijos ir visos ES BVP. Europos Sąjungoje ir Prancūzijoje laukiama BVP kritimo po maždaug du kartus, o Italijoje tikimasi išvysti tolimesnį ekonomikos smigimą į recesijos duobę. JAV mažmeninių pardavimų apimtys ir Mičigano vartotojų pasitikėjimo indeksas turėtų parodyti tolimesnį, tačiau ne gniuždantį ekonomikos smukimą.