2026 I ketvirtį JAV prezidentas Donaldas Trumpas vėl atsidūrė dėmesio centre. Jis vėl lėmė didžiulius judesius kapitalo rinkose, tačiau šįkart ne dėl muitų, o dėl karinių veiksmų Irane, kas ypač išpūtė naftos kainas bei sukėlė akcij

Autorius: traders.lt, Parašyta: 2026-04-04 18:08.

URL: https://www.traders.lt/page.php?id=40324

Ir vėl, kaip beveik prieš metus, JAV prezidentas Donaldas Trumpas atsidūrė dėmesio centre. Jis vėl lėmė didžiulius judesius kapitalo rinkose, tačiau šįkart ne dėl muitų, o dėl karinių veiksmų Irane, kas ypač išpūtė naftos kainas bei sukėlė akcijų kotiruočių korekciją.

Vėl Trumpas bei nafta

Taigi, toks įspūdis, kad ratas per maždaug metus apsisuko ir vėl sugrįžome į panašią, o gal iš esmės analogišką padėtį. Jungtinių Amerikos Valstijų prezidentas Donaldas Trumpas vėl savo agresyviais veiksmais sukėlė akivaizdų sukrėtimą viso pasaulio ekonomikoje ir gerokai padidino nežinomybę - nerimą. Šįkart tai jau ne muitai ir prekybos politika, o kariniai veiksmai Irane ir po jų pradžios sekęs labai svarbaus Hormūzo sąsiaurio, per kurį transportuojama maždaug penktadalis pasaulinės naftos pasiūlos bei taip pat ir suskystintos gamtinės dujos, uždarymas.

Ir vėl tas pats scenarijus, daug garsių, kartais labai agresyvių pareiškimų - grasinimų, o kartais labai pozityvių pasisakymų, kurie sukelia didelę - nervingą reakciją rinkose. Vieną kartą optimistinę, kitą kartą pesimistinę, priklausomai nuo pateikiamos žinutės turinio ir reikšmės. Kas ką besakytų, tačiau Donaldo Trumpo įrašai socialinėje interneto svetainėje šiuo metu yra labai arba itin svarbus, o iš esmės ir pagrindinis orientyras kapitalo rinkų dalyviams bei ypač spekuliatyviai nusiteikusiems, kuriems tokie dideli svyravimai yra puiki terpė daug ir greitai užsidirbti, žinoma, prisiimant atitinkamą riziką.

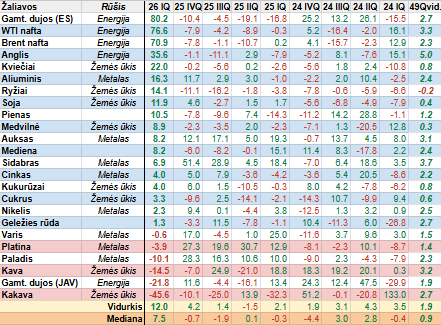

Be jokios abejonės - tai visų pirma pasakytina apie naftą, kurios kaina per kovo mėnesį itin stipriai svyravo ir buvo dienų, kai po staigaus jos kotiruočių šuolio - sekė lygiai toks pats įspūdingas kritimas tos pačios prekybos sesijos metu. Taigi, praėjusį mėnesį prasidėjus kariniams veiksmams Irane vos ne kasdien naftos kaina biržoje itin daug kito, t.y. daugiau nei penkiais procentais į abi puses, priklausomai nuo naujienų srauto ir investuotojų lūkesčių. Tačiau galiausiai viskas baigėsi šio energijos ištekliaus įspūdingu kainos šuoliu, t.y. per pirmus tris šių metų mėnesius nafta pabrango net virš septyniasdešimties procentų, o vien kovą - Brent atveju virš keturiasdešimt dviejų procentų, o WTI - virš penkiasdešimt vieno procento. Labiau tarp visų pagrindinių žaliavų per praėjusį ketvirtį išsipūtė tik gamtinių dujų kaina Europoje, kuri pašoko net virš aštuoniasdešimties procentų.

Korekcija akcijų rinkoje

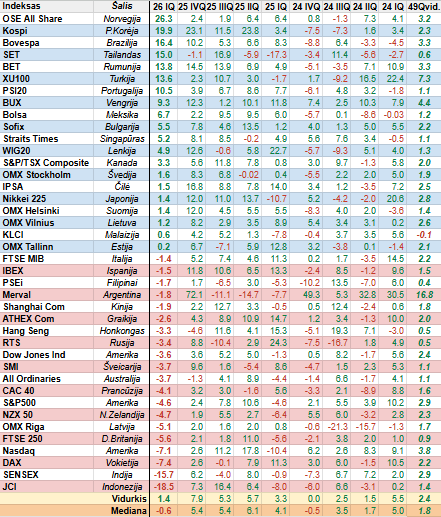

Per pirmąjį šių metų ketvirtį tuo pačiu sulaukėme korekcijos tiek Amerikos, tiek Europos bei kitose pasaulinėse akcijų rinkose. Korekcija, kuri reikėtų pasakyti tiesiai šviesiai - laiku ir vietoje. Po įspūdingo atsitiesimo po praėjusių metų kovą - balandį buvusio išpardavimo susijusio su to pačio JAV prezidento Donaldo Trumpo politika prekybos srityje, pagrindiniai akcijų rinkų indeksai daugeliu atveju toliau pajudėjo į viršų ir sulaukėme naujos augimo bangos bei naujų, absoliučiai rekordinių ir iki tol niekada nematytų jų lygių pasiekimo.

Jau praėjusių metų pabaigoje ir per pirmuosius 2026 metų mėnesius tiek Volstryte, tiek mūsų žemyne akcijų biržose matėsi akivaizdus augimo tempų prislopimas ir iš esmės pribrendimas korekcijai, kas po spartaus kilimo yra normalus ir sveikas - pageidautinas reiškinys. Be jokios abejonės didesniam išpardavimui - garo nuleidimui reikėjo reikšmingo motyvo, kurio rinkos dalyviai de facto ir laukė bei galiausiai sulaukė pačioje žiemos pabaigoje, t.y. užsidegė raudona lemputė.

Kariniai veiksmai Irane ir šios šalies atsakas, kaip jau minėta, lėmė naftos kainų įspūdingą šuolį bei kitų energijos išteklių brangimą ir tapo tikru rimtu smūgiu pasaulio ekonomikai bei sukėlė investuotojų norą susimažinti riziką, tuo pačiu išparduodant - realizuojant pelnus iš prieš tai solidžiai pabrangusių akcijų. Šiuo metu vis dar lieka neaišku, ar tai tik lokali korekcija po 2025 metų pavasario viduryje prasidėjusio naujo kilimo etapo, o gal koreguosime visą įspūdingą ralį, trunkanti nuo pat 2022 metų rudens. Žinoma, viskas priklausys nuo karo eigos - trukmės Irane ir naftos bei kitų energijos išteklių kainų pokyčių.

Sulauksime monetarinių politikų sugriežtinimo?

Be jokios abejonės, po itin įspūdingo naftos kainų šuolio ir kitų energijos išteklių brangimo, sugrįžo tuo pačiu ir jau buvusi pagrįstai primiršta infliacijos tema. Nafta yra daugelio produktų didesnė ar mažesnė, tiesioginė ar netiesioginė sudedamoji dalis, tad jos istorinis brangimas tikrai, jau dabar akivaizdu, turės ne tik tiesioginį poveikį, kurį jau matome degalinių švieslentėse, bet ir antrinį - domino efektą. Esminis klausimas - kokio masto ir trukmės.

Kartu su atgimusia infliacijos tema pradėta tuo pačiu kalbėti ir svarstyti apie potencialų poreikį didinti Centrinių bankų bazines palūkanų normas, t.y. griežtinti jų vykdomas monetarines politikas, kad tokiu būdu būtų suvaldytas bei užkardytas galimas didesnis ir ilgesnis metinis kainų augimo įsitvirtinimas. Nors kovo antroje pusėje tiek Amerikos, tiek euro zonos Centrinių bankų atstovai dar nesiryžo imtis veiksmų, vis labiau didėja įsitikinimas ir tikimybė, jog jau šį mėnesį bent mūsų žemyne galime sulaukti palūkanų pakėlimo tam, kad būtų užtikrintas kainų stabilumas, t.y. jų kontroliuojamas augimas pagal pinigų politikos valdytojų įvardinta tikslinį orientacinį lygį.

Ekonomistai ir analitikai jau dabar svarsto - prognozuoja, kad iki šių metų pabaigos Europos Centrinis bankas savo pagrindines palūkanų normas gali kilstelti net iki trijų kartų po 25 bazinius punktus. Monetarinės politikos sugriežtinimo galime sulaukti ir už Atlanto, tiesa, reikėtų paminėti labai svarbų faktą, kad šiuo metu ten bazinė palūkanų norma yra beveik dvigubai didesnė nei mūsų žemyne. Kitas svarbus aspektas, gerokai sulėtėjęs didžiausios pasaulio ekonomikos augimas ir suprastėjusi padėtis Amerikos darbo rinkoje, kas riboja galimybes agresyviau griežtinti pinigų politika. Euro zonos bendrojo vidaus produkto augimas irgi toli gražu nėra stulbinantis, tačiau padėtis darbo rinkoje išlieka stabili.

Taigi, esminis klausimas, kalbant apie antrąjį šių metų ketvirtį yra tas, ar sulauksime monetarinių politikų griežtinimo Europoje bei Amerikoje ir kitose pasaulio dalyse. Žinoma, viskas priklausys nuo pasirodančių naujausių duomenų, visų pirma apie infliaciją ir jos dinamiką bei lūkesčius ir įvykių susijusių su karu Irane. Bet kokiu atveju akivaizdu, jog į šį ketvirtį įžengiame esant gerokai padidėjusiai nežinomybei ir rizikai, ko ypač nemėgsta investuotojai, tačiau kitą vertus tai puiki terpė spekuliatyviai nusiteikusiems rinkos dalyviams, kurie nebijo rizikuoti.