Autorius: traders.lt, Parašyta: 2026-03-14 21:43.

URL: https://www.traders.lt/page.php?id=40249

Praėję metai Baltijos akcijų rinkai buvo itin sėkmingi, nes tarp apžvelgiamų bankų ir įmonių krito tik vos vienos rinkos vertė. Šiais metais taip pat yra daugiau nei dvigubai daugiau brangusių OMX Baltic Benchmark GI narių akcijų nei pigusių, o štai pats indeksas pakilo iki naujo rekordinio lygio, na o dabar testuojamas šio judesio tvarumas.

OMX Baltic Benchmark GI

Norėdami apžvelgti Vilniaus, Rygos ir Talino biržose kotiruojamų kompanijų ir bankų praėjusių metų veiklos rezultatus, mes tradiciškai orientuosimės į OMX Baltic Benchmark GI indeksą sudarančias bendroves ir bankus. Būtent šis indeksas objektyviausiai atspindi padėtį Baltijos biržose, todėl šioje apžvalgoje jis ir bus pagrindinis orientyras.

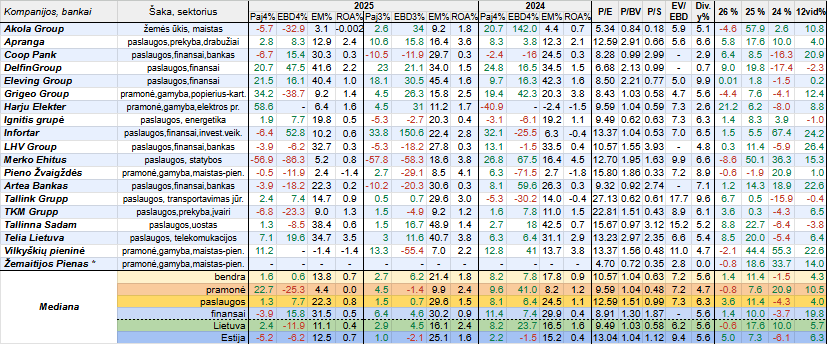

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD, kai kuriais atvejais naudojama pakoreguota EBITDA) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta apskaičiavome EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto (lentelėje Į/T), bendrojo likvidumo (BL), turto grąžos (ROA%) bei dividendų išmokėjimo (lentelėje D.p%) rodiklius. Be to, pristatomi ir naujausi santykiniai finansiniai rinkos vertės rodikliai.

Atsižvelgiant į tai, kad ne visų OMX Baltic Benchmark GI indeksą sudarančių bendrovių finansiniai metai sutampa su kalendoriniais metais, tai jų atveju metiniai pajamų ir EBITDA pelnų pokyčiai yra apskaičiuoti susumavus paskutinių keturių ketvirčių jų atitinkamus rodiklius ir juos palyginus su prieš tai buvusių keturių ketvirčių susumuotais atitinkamais rodikliais.

Atkreipiame dėmesį, kad Žemaitijos pienas iki šiol dar nepaviešino savo 2025 metų veiklos rezultatų ataskaitos.

Pažvelgus į pateiktą lentelę su apskaičiuotais ketvirčių duomenimis, matome, jog praėjusio ketvirčio bendros veiklos rezultatų pokyčių medianos nors ir išliko teigiamos procentine išraiška, bet lyginant su 2024 metų ketvirtuoju ketvirčiu, gerokai susitraukė. Toks pats neigiamas reiškinys fiksuotas ir tarp mūsų šalies bei Estijos atstovių, kur tiek pajamų, tiek pelnų pokyčių medianos jau yra su minuso ženklu. Paslaugų šakoje ir finansų sektoriuje fiksuotas EBITDA pelnų pokyčių medianų augimas, o štai pramonėje - pajamų, kai EBITDA pelnų pokyčių rodiklis tapo gerokai neigiamu.

Tarp apžvelgiamo indekso narių per 2025 metų paskutinį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, labiausiai savo pajamas ir EBITDA pelnus pasididino Estijos elektros prekių gamintoja Harju Elekter bei Latvijos finansų sektoriaus atstovė DelfinGroup. Tuo tarpu priešingoje padėtyje atsidūrė statybininkai iš Estijos Merko Ehitus, Lietuvos žemės ūkio atstovė Akola Group bei prekybos kompanija TKM Grupp, kurios akcijomis prekiaujama Talino biržoje.

Trijų įmonių iš mūsų šalies, t.y. Vilkyškių pieninės, Pieno Žvaigždžių ir Akola Group turto grąža per praėjusį ketvirtį buvo neigiama, nes jos fiksavo grynąjį nuostolį, o štai stambiausius pelningumo rodiklius sugeneravo telekomunikacijų milžinė Telia Lietuva, Baltijos šalyse drabužiais prekiaujanti Apranga ir finansų kompanija DelfinGroup. Lyginant su 2024 metų ketvirtuoju ketvirčiu, iš aštuoniolikos apžvelgiamų įmonių ir bankų savo ROA duomenis pasididino tik septyni, tad nestebina, jog bendra mediana krito nuo 0,9 iki 0,7 procento. Nuosmukis taip pat fiksuotas pramonės ir paslaugų šakose ir tarp Lietuvos atstovių.

Žinoma, apskaičiuotas ir kitas pelningumo santykinis finansinis rodiklis, t.y. EBITDA marža. Jos ketvirčio bendra mediana susitraukė, kaip ir visais kitais apskaičiuotais atvejais, išskyrus finansų sektorių. Savo pelningumus per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, pasikėlė aštuonios indekso narės, o kritimą fiksavo dešimt.

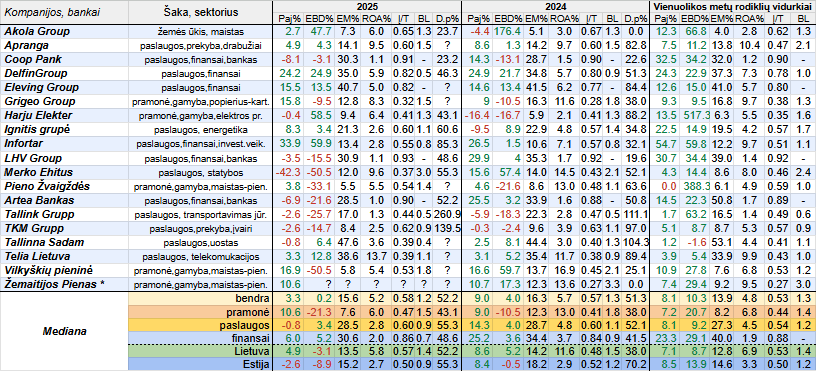

Per 2025 metus tarp devyniolikos apžvelgiamų bankų ir bendrovių savo veiklos rezultatų kritimą fiksavo šešios (Merko Ehitus, Artea Bankas, Tallink Grupp, TKM Grupp, LHV Group ir Coop Pank), kai metais anksčiau - perpus mažiau. Tad nestebina, jog bendros pajamų ir EBITDA pokyčių medianos smuktelėjo, kaip ir paslaugų šakoje, Lietuvoje bei Estijoje (jau tiek pajamų, tiek EBITDA pelnų pokyčių medianos yra su minuso ženklu). Tuo tarpu labiausiai savo veiklos rezultatus, lyginant su 2024 metais, kilstelėjo investicinė kompanija Infortar, finansų srityje veikianti DelfinGroup bei mūsų šalies žemės ūkio atstovas Akola Group.

Metinė EBITDA maržų mediana susitraukė nuo 16,3 iki 15,6 procento. Toks pats negatyvus reiškinys fiksuotas ir visais kitais apskaičiuotais medianų atvejais. Palyginus su 2024 metais, savo minimo pelningumo rodiklio kritimą užfiksavo vienuolika Baltijos biržų atstovių, o augimą - septynios. Stambiausiomis metinėmis maržomis išsiskiria Talino uosto operatorė Tallinna Sadam, finansų sektoriaus narė Eleving Group bei visiems puikiai žinoma Vilniaus biržos senbuvė Telia Lietuva.

Žinoma, jūsų dėmesiui ir ROA arba turto grąža. Per 2025 metus tarp devyniolikos OMX Baltic Benchmark GI indekso atstovių šį pelningumo rodiklį pasikėlė vos penkios, tad natūralu, jog krito tiek bendra ROA, tiek kitos apskaičiuotos šio duomens medianos (pramonėje ir Lietuvoje - stambiausios). Didžiausias metines turto grąžas šįkart sugeneravo ne kartą šioje apžvalgoje minėta Telia Lietuva, statybų kompanija Merko Ehitus, kuris veiklą vykdo ir mūsų šalyje bei Apranga.

Kaip visada apžvelgiant metinius veiklos rezultatus pristatome metų pabaigoje buvusius analizuojamų įmonių bei bankų įsipareigojimų ir turto santykinius finansinius rodiklius. Matome, kad bendra šio rodiklio mediana per praėjusius metus simboliškai paaugo nuo 0,57 iki 0,58. Prieaugis fiksuotas ir pramonėje (mažiausia įsipareigojimų dalis turto struktūroje), finansų sektoriuje ir ypač Lietuvoje, kai paslaugose nepakito, o štai Estijoje netgi krito. Lyginant su 2024 metais, įsipareigojimų ir turto santykinį finansinį rodiklį susimažino vos šešios Baltijos šalių atstovės, dviejų nepakito, o likusių dešimties - pakilo. Praėjusių metų pabaigoje tarp analizuojamų bendrovių mažiausią įsipareigojimų dalį savo turto struktūroje turėjo Grigeo Group bei Merko Ehitus.

Šioje apžvalgoje pristatome ir dividendų išmokėjimo (lentelėje D.p%) rodiklį. Iki šiol jau daugiau nei pusė OMX Baltic Benchmark GI indekso bankų ir įmonių paskelbė kokius dividendus savo akcininkams siūlys išmokėti už praėjusius metus. Tad bendra dividendų išmokėjimų už 2025 metus mediana šiuo metu siekia 52,2 procento ir yra kiek didesnė nei buvusi metais anksčiau. Šio medianinio rodiklio prieaugis fiksuotas ir visais kitais atvetais, išskyrus Estijos atstoves, tačiau čia jis, kaip ir paslaugose, yra didžiausias. Taigi, bent šiuo metu dosniausios savo akcininkams planuoja būti dvi Talino biržos atstovės, t.y. Tallink Grupp bei TKM Grupp, nes jų siūlomi dividendai gerokai didesni už per metus uždirbtą grynąjį pelną.

Pažvelgus į šiuo metu esančius santykinius finansinius rinkos vertės rodiklius matome, kad Baltijos atstovių bendros jų medianos ir toliau išlieka itin žemos, ypač lyginant su Vakarų ir Šiaurės šalių pagrindinių akcijų indeksų atstovių analogiškais medianiniais duomenimis. Taigi, belieka konstatuoti, jog apžvelgiamo indekso narių akcijos ir toliau išlieka tinkamai neįvertintos, net nepaisant mažesnio likvidumo ir didesnės rizikos.

Per visus praėjusius metus tarp apžvelgiamų devyniolikos Baltijos šalių bankų ir įmonių krito vos vienos rinkos vertė, tad tikrai nestebina, jog bendra akcijų kainų pokyčių mediana žinoma teigiama bei siekia kiek daugiau nei vienuoliką procentų. Per 2024 metus susitraukė daugiau nei pusės, t.y. dešimties kapitalizacija ir bendra akcijų kainų pokyčių mediana procentine išraiška buvo su minuso ženklu. 2025 metais labiausiai pakilo mūsų šalies analizuojamo indekso atstovių rinkos vertė, o štai mažiausiai - Estijos. Daugiausiai uždirbo investavę į Akola Group bei Merko Ehitus akcijas, kurių kaina pašoko net virš penkiasdešimt procentų, o štai smuktelėjo tik Pieno Žvaigždžių kapitalizacija.

Bent kol kas šiais metais absoliučiai daugiausiai pabrango Harju Elekter nuosavybės vertybiniai popieriai, kurių kaina pakilo kiek daugiau nei penktadaliu. Apie devynis procentus ūgtelėjo DelfinGroup, Tallinna Sadam bei Telia Lietuva rinkos vertė. Priešingoje padėtyje yra Merko Ehitus, kurio akcijų kaina krito apie devynis procentus. Nuo šių metų pradžios OMX Baltic Benchmark GI indekso narių bendra akcijų kainų pokyčių mediana yra nežymiai teigiama (brangusių / pigusių akcijų santykis 13 / 6). Daugiausiai pakilo Estijos atstovių rinkos vertė, o štai pramonės ir mūsų šalies atstovių bendra akcijų kainų pokyčių mediana nors ir nežymiai, bet šiuo metu yra neigiama.

Šių metų pradžioje OMX Baltic Benchmark GI indeksas pakilo virš prieš korekciją buvusio pasiekto piko, na o po to sulaukėme tiek šio judesio tvarumo, tiek dabartinio augimo trendo linijos patestavimo, po ko paaiškės tolesnė kryptis, tad būtina labai atidžiai stebėti padėtį.

Akola Group akcijų kaina šį mėnesį pakilo virš prieš korekciją pasiekto piko. Artimiausiais mėnesiais paaiškės, ar tai yra tvarus reiškinys, tad būtina atidžiai stebėti padėtį.

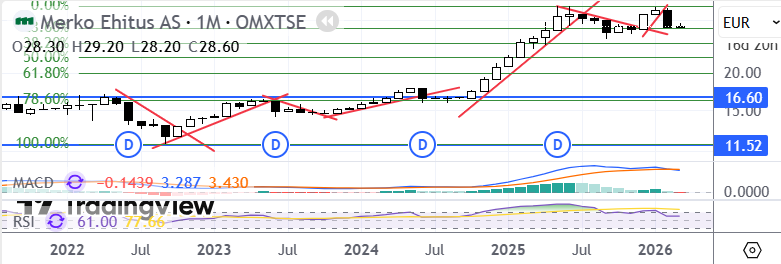

Merko Ehitus akcijų kaina šių metų pradžioje pasiekė prieš korekciją buvusį užfiksuotą augimo piką, tačiau po to sulaukėme kritimo, tad tuo pačiu padidėjo dvigubos viršūnės susidarymo tikimybė, kuri pranašautų dar didesnę korekciją.

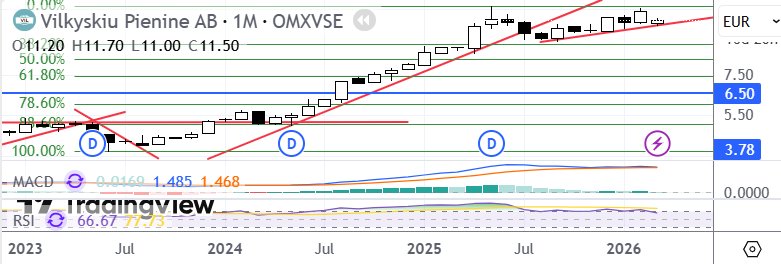

Vilkyškių pieninės akcijų kaina praėjusį mėnesį beveik pasiekė prieš korekciją buvusį užfiksuotą augimo piką, tačiau šį mėnesį sekė kritimas ir atšokimo trendo linijos testavimas, po ko paaiškės tolimesnė kryptis.

Pieno Žvaigždžių akcijų kaina po dvigubos viršūnės suformavimo vis dar išlieka korekcinėje fazėje, iš kurios bandymas ištrūkti kol kas buvo nesėkmingas.

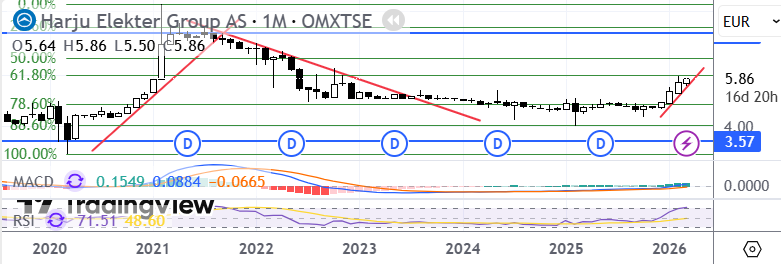

Po korekcijos ir užsitęsusios konsolidacijos ketvirtą mėnesį iš eilės tęsiasi Harju Elekter akcijų kainos atšokimas.

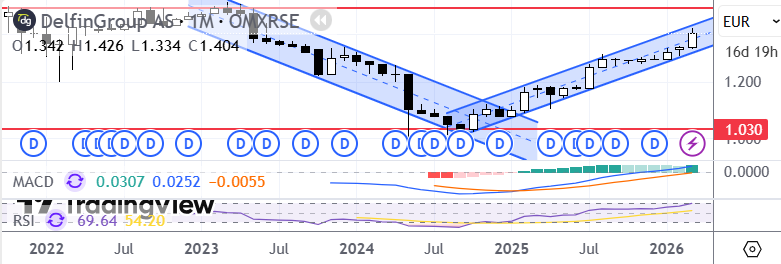

Tęsiasi DelfinGroup akcijų kainos atšokimas po 2024 metų rudenį pasiekto dugno. Ji išlieka dabartiniame augimo kanale bei artėja prie jo viršutinės dalies, po kurios galimo patestavimo paaiškės tolimesnė kryptis.

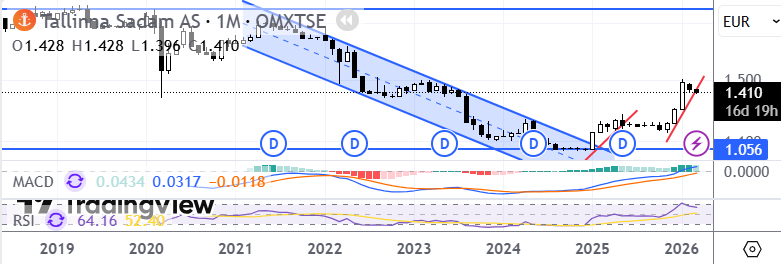

Po augimo etapo sulaukėme Tallinna Sadam akcijų kainos korekcijos ir kilimo trendo linijos patestavimo. Jei šis lygis neatlaikys, tuomet lauktų didesnis kritimas.

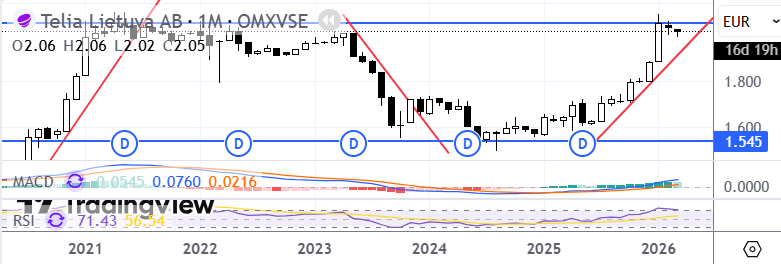

Metų pradžioje Telia Lietuva akcijų kaina pasiekė prieš korekciją buvusį užfiksuotą piką, tačiau kol kas nepavyko tvariai virš jo pakilti ir sulaukėme korekcijos.

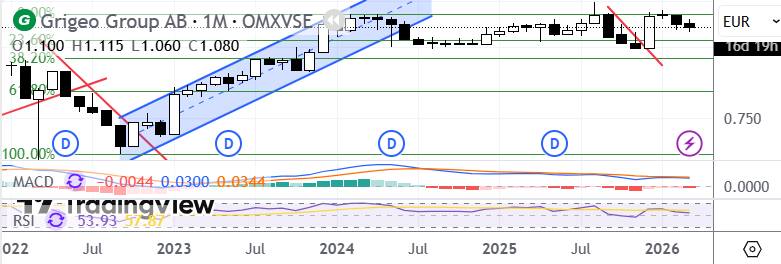

Grigeo Group akcijų kainai vėl nepavyko tvariai pakilti virš prieš tai buvusios suformuotos viršūnės, po ko sekė kritimas ir tuo pačiu padidėjo didesnės korekcijos tikimybė.

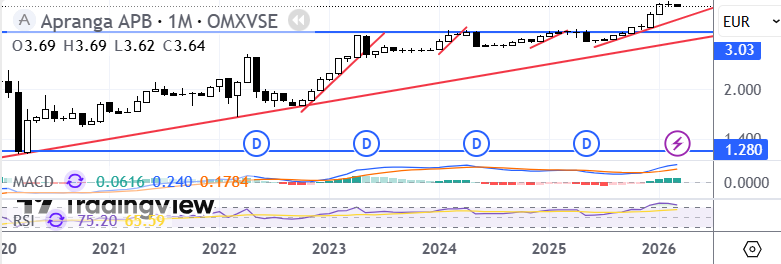

Aprangos akcijų kaina išlieka virš dabartinio augimo trendo linijos, tačiau pastaruosius kelis mėnesius jos kilimas sustojo, tad padidėjo didesnės korekcijos rizika.

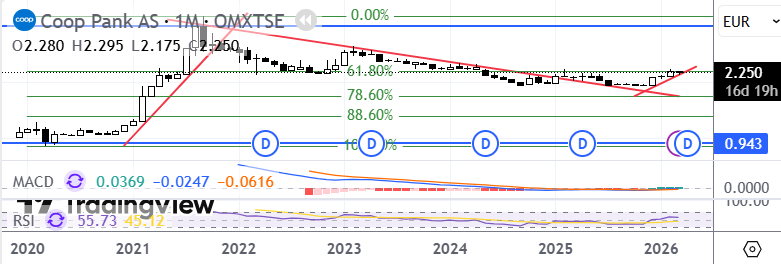

Po užsitęsusios korekcijos fazės sulaukėme bandymo pradėti naują Coop Pank akcijų kainos augimo etapą. Artimiausiais mėnesiais paaiškės, ar tai bus tvarus reiškinys.

Praėjusį mėnesį Eleving Group akcijų kaina pakilo virš horizontalaus kanalo viršutinės dalies, tačiau po to grįžo atgal į jį. Tad kol kas ištrūkti iš jo nepavyko.

Po augimo etapo Ignitis grupės akcijų kaina krenta antrą mėnesį iš eilės ir tuo pačiu nusileido žemiau kilimo tendencijos linijos.

Po korekcinės - konsolidacinės fazės Infortar akcijų kaina bando pradėti naują augimo etapą. Artimiausiu metu paaiškės, ar tai pavyks tvariai padaryti.

Nieko naujo, LHV Group akcijų kaina ir toliau išlieka korekcinėje - konsolidacinėje fazėje.

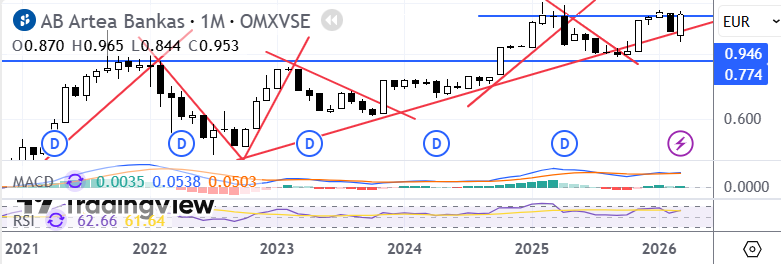

Artea Banko akcijų kaina patestavo ilgalaikio augimo trendo liniją ir nuo jos atšoko, na o dabar ji vėl testuoja prieš tai buvusį pasiektą augimo piką. Jei pavyks tvariai virš jo pakilti, tuomet augimas prasitęs, tad būtina atidžiai stebėti padėtį.

Po dvigubo dugno suformavimo ties Fibo 61,8 procento lygiu, sulaukėme Tallink Grupp akcijų kainos atšokimo, kuris ir toliau tęsiasi.

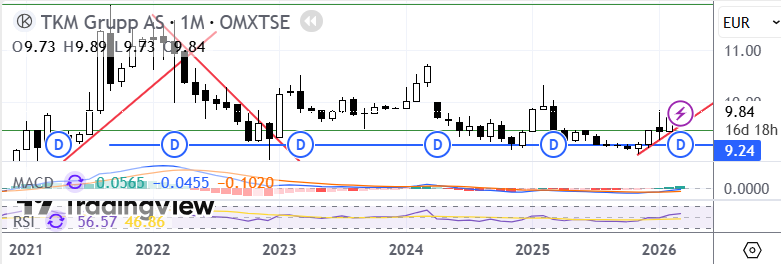

TKM Grupp akcijų kaina dar kartą bando pradėti naują augimo etapą. Artimiausiu metu paaiškės, ar tai bus tvarus reiškinys.

Žemaitijos Pieno akcijų kaina išlieka korekcinėje fazėje, tiesa, vėl sulaukėme bandymų patestuoti kritimo trendo liniją.