Būtent infliacija vėl buvo vienas iš pagrindinių 2022 metų motyvų, kuris sukėlė tikrą galvos skausmą ne tik monetarinių politikų vykdytojams, investuotojams, verslininkams, tačiau ir eiliniams žmonėms

Autorius: traders.lt, Parašyta: 2023-01-01 19:11.

URL: https://www.traders.lt/page.php?id=35491

Tai buvo sudėtingi ir iššūkiais pasižymėję "meškų" rinkos - korekciniai metai, kuriuos lydėjo sparčiai augusi ir pasiekusi senokai matytas aukštumas infliacija, kuri lėmė agresyvų monetarinių politikų griežtinimą.

Infliacija ir monetarinis griežtinimas

Taigi, paaiškėjo, jog laikinai didesnė nei įprastai turėjusi būti metinė infliacija, tiek Amerikoje, tiek Europoje bei kitur per praėjusius metus ne tik kad galiausiai nebuvo laikina, o dar labiau įsibėgėjo ir pasistiebė dar gerokai į viršų pasiekdama senokai matytą lygį. Taip, būtent infliacija vėl buvo vienas iš pagrindinių 2022 metų motyvų, kuris sukėlė tikrą galvos skausmą ne tik monetarinių politikų vykdytojams, investuotojams, verslininkams, tačiau ir visiems mums gyventojams, kurie visą tai tiesiogiai pajutome per savo kišenėje esančią piniginę arba mokėjimų kortelę, ypač kalbant apie gerokai šoktelėjusias energijos išteklių (anglies, naftos, dujų, elektros) kainas.

Karas kilęs Ukrainoje po Rusijos įsiveržimo į šią šalį, ir po to sekusios įvairios sankcijos bei susipriešinimas buvo vienas iš pagrindinių dar labiau paspartėjusio kainų augimo kaltininkų, nes būtent Rusija iki tol buvo pagrindinė energijos išteklių tiekėja mūsų Europos žemynui, be to, buvo tiekiami ir metalai bei kitos žaliavos. Tad padėtis pasikeitė ir atsirado papildomas rizikos veiksnys bei baimė dėl galimo žaliavų trūkumo, kas tuo pačiu lėmė kainų šuolius.

Supratę, jog laikina turėjusi būti didesnė nei įprastai infliacija jau tikrai nebus laikina ir vis labiau įsibėgėja bei tampa tvari, Centrinių bankų atstovai pasiraitojo rankoves ir suskubo veikti, kad užkirstų kelią tolesniam dar didesniam kainų augimui ir ypač didesnės bei nuolat aukštos infliacijos lūkesčių įsitvirtinimui visuomenės ir verslo tarpe. Ir nėra ko slėpti, už monetarinės politikos vykdymą atsakingų asmenų veiksmai iš tiesų buvo ryžtingi ir agresyvūs bei senokai matyto masto ir greičio, t.y. ne tik buvo nutrauktos aktyvų pirkimo programos, tačiau tuo pačiu pradėti mažinti Centrinių bankų balansai (likvidumas rinkoje) ir sparčiai į viršų pajudėjo rekordinėse žemumose buvusios pagrindinės palūkanų normos, tad tuo pačiu šoktelėjo ir skolinimosi bei esamų skolų - kreditų aptarnavimo kaštai.

Korekcija, kurios reikėjo

2022 -ieji metai be jokios abejonės buvo akivaizdžiai "meškų" rinkos arba korekcijos laikotarpis, ypač akcijų ir obligacijų rinkose. Tačiau kitą vertus, tai buvo korekcija, kurios iš tiesų reikėjo, ir kuri anksčiau ar vėliau tikrai būtų atėjusi po beprotiško ir įspūdingo kovidinio ralio, prie kurio be jokios abejonės daugiau nei tiesiogiai prisidėjo ir pinigų politikos vykdytojai visame pasaulyje. Ir gerai, kad tokios korekcijos arba garo nuleidimo sulaukėme anksčiau nei vėliau, nes nuo dar aukštesnio kalno kritimas būtų buvęs dar labiau skausmingesnis.

Taip, atėjo korekcija, tačiau dėl to pasaulis nesugriuvo ir nesulaukėme jo pabaigos, korekcija - pasikoregavimas, tai natūralus ir sveikas bei netgi pageidautinas reiškinys, kurį, kaip minėta, paskatino ne tik lūkesčiai dėl prastėsiančių įmonių veiklos rezultatų, tačiau tuo pačiu ir tiesiogiai Centrinių bankų veiksmai, t.y. apribotas, po to nutrauktas naujų pinigų spausdinimas, na o dabar netgi mažinamas jų kiekis (likvidumas) rinkoje, ko iš tiesų labai seniai nematėme.

Tai nauja, o iš tiesų sena investavimo realybė, kuri prieš tai buvo ilgą laiką (prieš monetarinių politikų vykdytojų siautėjimą - dirbtinį palaikymą) visiškai natūralus reiškinys. Taigi, nesant dirbtiniam palaikymui naujai spausdinamų pinigų forma, sugrįžtame prie įprasto investavimo paremto įmonių - bankų fundamentaliomis bei techninėmis analizėmis, nes anksčiau gan sparčiai didėjusi monetarinė bazė pasaulyje skatino (vertė) kuo greičiau investuoti turimas lėšas, kad jos nenuvertėtų, bei tuo pačiu buvo didžiulis rizikos toleravimas ir siekis kuo daugiau uždirbti investuojant į gan tolimą ateitį, t.y. į naujas įmones, kurios dar negeneruoja ne tik kad pelnų, bet netgi padorių pajamų.

Apsivalymas kriptovaliutų rinkoje

Tai, kas praėjusiais metais vyko per pastaruosius kelis metus gerokai išpopuliarėjusioje kriptovaliutų rinkoje, ypač, kas pažymėtina ir svarbu, plačiosios visuomenės tarpe, geriausiai galima įvardinti - apsivalymas. Taip, tai vienas iš rizikingiausių arba netgi pats rizikingiausias finansinis instrumentas, tad visiškai natūralu, jog pablogėjus lūkesčiams dėl ateities perspektyvų ir sumažėjus norui rizikuoti, daugiausiai nukentėjo būtent kriptovaliutos. Be to, tikrąją to žodžio prasme smūgis žemiau juostos šiai rinkai tapo šimtą aštuoniasdešimt laipsnių kampu pakitusi Centrinių bankų politika, t.y. sustabdytas naujų pinigų spausdinimas - likvidumo didinimas.

Virtualių valiutų rinkoje irgi nieko naujo ar stebuklingo neįvyko. Prasidėjusi korekcija tapo tikru šaltu ir sveiku dušu nuo realybės atitrūksusiems šios rinkos dalyviams. Ir žinoma, kaip tokiais atvejais būna, labiausiai nukentėjo silpniausieji, arba prasčiausiai pasiruošę korekcijai rinkos dalyviai, kurie klaidingai įvertino prisiimtą riziką. Tai pasakytina tiek apie smulkius ar stambesnius investuotojus, tiek apie šios rinkos institucijas bei pačius atskirus kriptovaliutų projektus.

Kitą vertus, jau tikrai ne pirmą kartą pasikartojo reiškinys, jog po trijų spartaus ir tikrai įspūdingo augimo metų kriptovaliutų rinkoje, ateina didesnio kritimo arba korekcijos etapas Amerikos dolerio ir kitų pagrindinių pasaulio valiutų atžvilgiu. Taip buvo 2014, 2018 ir praėjusiais 2022 metais. Ar po praėjusių metų įspūdingo kritimo ir apsivalymo nuo silpniausiųjų ši rinka pribrendo naujam šuoliui į viršų, praeities įvykiai rodo, kad tai labai realu.

Pagrindiniai 2023 metų įvykiai bei rizikos

Ar gamintojų ir vartotojų infliacija Amerikoje, Europoje ir likusiame pasaulyje jau pasiekė piką? Ar dabartinis monetarinių politikų griežtinimo ciklas artėja į savo pabaigą? Ar per paskutinį 2022 -ųjų metų ketvirtį fiksuotas pakilimas akcijų rinkoje tai tik atšokimas "meškų" rinkoje, o gal naujo didesnio ir ilgesnio augimo ciklo pradžia? Ar pačios pesimistiškiausios prognozės taip ir liks tik prognozėmis?

Į šiuos ir kitus klausimus gausime atsakymus šiais naujaisiais 2023 metais.

Gerų ir pelningų jums Naujųjų metų!!!

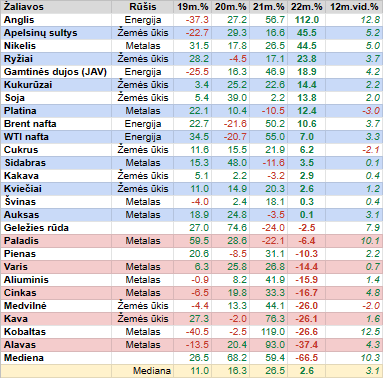

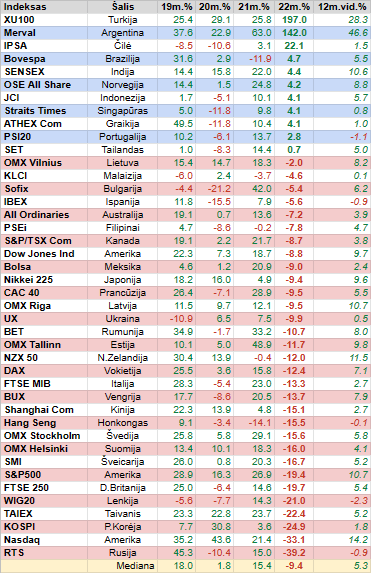

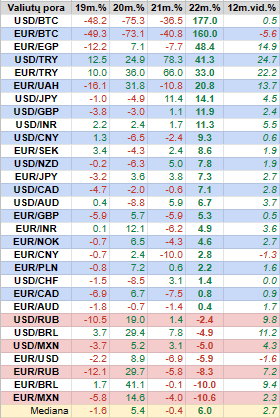

Pastaba, lentelėse 12m.vid.% - tai pastarųjų dvylikos metų metinės grąžos, vertės ar kainos pokyčio vidurkis.

Autorius: TI