Ši vasara iš tiesų visomis prasmėmis buvo itin karšta. Spartus atšokimas ir po to sekęs naujas kritimas bei naujos žemumos akcijų rinkoje, tolesnis monetarinių politikų griežtinimas, ekonomikų augimo lėtėjimas bei ryškėjanti gilesnės rec

Autorius: traders.lt, Parašyta: 2022-10-01 20:13.

URL: https://www.traders.lt/page.php?id=35101

Ši vasara iš tiesų visomis prasmėmis buvo itin karšta. Spartus atšokimas ir po to sekęs naujas kritimas bei naujos žemumos akcijų rinkoje, tolesnis monetarinių politikų griežtinimas, ekonomikų augimo lėtėjimas bei ryškėjanti gilesnės recesijos šmėkla. Tiesa, pozityvus reiškinys, arba šviesa tunelio gale, nors ir labai neryški, tai sulėtėjęs infliacijos augimas, arba kai kur netgi prasidėjęs jos kritimas bei pigusios kai kurios žaliavos.

Centriniai bankai nemažina apsukų

Monetarinės politikos fronte toliau tęsėsi griežtinimo veiksmai, kurie kai kuriais atvejais pasiekė senokai matytus mąstus, be to, paspartėjo patys tempai. Centrinių bankų atstovai jau neslėpdami tiesiai šviesiai kalba, kad pagrindinis jų uždavinys sustabdyti infliacijos įsibėgėjimą ir kas dar svarbiau, tai suvaldyti - užkardyti infliacijos lūkesčių augimą visuomenės, verslo tarpe, kas iš tiesų yra labai pavojingas reiškinys vedantis link rimtos infliacinės spiralės. Tuo tarpu ekonomika, ir jos sveikata bei plėtra ir augimas, kaip irgi sakoma atvirai, lieka antrame plane. Trumpai tariant, monetarinės politikos vykdytojai yra pasirengę toleruoti ekonomikos kritimą - recesiją mainais į infliacijos pažabojimą ir jos sumažinimą vidutiniu laikotarpiu iki jų nustatytų tikslinių lygių, kurie yra gerokai, t.y. kartais mažesni už dabartines realijas. Tad veiklos tikrai yra, ir tam reikės laiko.

Taigi, Amerikos Federalinis Rezervų bankas per trečiąjį šių metų ketvirtį dar du kartus po 75 bazinius punktus, arba bendrai 1,5 procento kilstelėjo savo pagrindinę palūkanų normą, kuri pasiekė labai senokai, t.y. 2008 metais matytus lygius. Tačiau tuo pačiu per rugsėjo mėnesio posėdį buvo nuspręsta gerokai neigiama linkme pakoreguoti tiek šių, tiek kitų metų bendrojo vidaus produkto augimo prognozes, be to, kilstelti metinės infliacijos ir bedarbystės lūkesčiai. Bet ne tai buvo blogiausia. Smūgis investuotojams tapo pasikeitę Amerikos Centrinio banko atstovų lūkesčiai dėl tolesnio pinigų politikos griežtinimo, o tiksliau, dabar jie mano, kad bazinė palūkanų norma bus didinama sparčiau ir pasieks aukštesnį lygį nei dar buvo prognozuota birželį.

Mūsų žemyne reikalai taip pat pajudėjo ta pačia griežtinimo kryptimi. Čia lyderiauja Švedijos, kaimyninės Lenkijos ir kitų Europos šalių Centriniai bankai, tuo tarpu Anglijos bankas, kuris irgi aktyviai kėlė savo bazinę palūkanų normą, po šią savaitę skolų ir valiutų rinkose įvykusio britiškų aktyvų išpardavimo, nusprendė žengti žingsnį atgal, t.y. sugrįžo į skolos vertybinių popierių rinką ir vėl ėmė laikinai supirkinėti Jungtinės Karalystės valstybines obligacijas, kad tokiu būdu stabilizuotų padėtį bei sumažintų jų pajamingumą. Kiek atsilikdamas, tačiau dar labiau monetarinės politikos griežtinimo kryptimi pajudėjo ir Europos Centrinis bankas, kuris ne tik nutraukė savo aktyvų pirkimo programas, tačiau per praėjusį ketvirtį pirmą kartą po labai ilgos pertraukos kilstelėjo savo pagrindines palūkanų normas. Jos bendrai per du kartus buvo padidintos net 1,25 procento, tačiau verta pastebėti, jog bazinės palūkanų normos lygis yra gerokai mažesnis nei už Atlanto. Vis dėlto Senajame žemyne taip pat yra akivaizdus nusiteikimas įnirtingai ir kryptingai kovoti su kainų augimu.

Atšokimas ir vėl kritimas

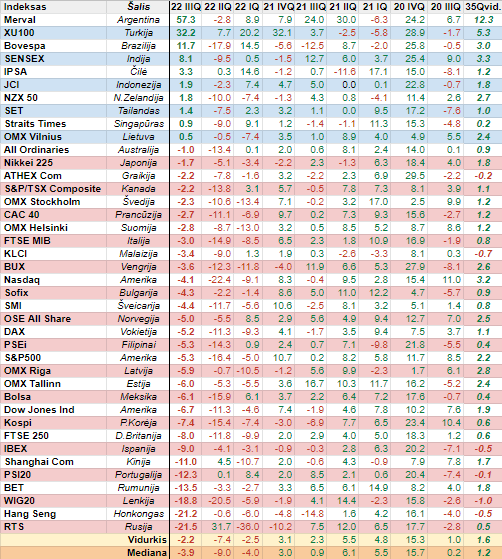

Akcijų rinkoje veiksmo tikrai per praėjusį ketvirtį netrūko, ypač jis sėkmingas turėjo būti būtent spekuliantams, kurie orientuojasi į trumpalaikius arba vidutinės trukmės judesius rinkoje. Po didelio užsitęsusio kritimo sulaukėme atšokimo ir optimizmo pliūpsnio, paremto lūkesčiais, jog infliacijos augimas ima lėtėti ir netgi prasideda kainų prieaugio kritimas, tad laukta švelnesnės FED pozicijos. Tačiau kitą vertus rinka po prieš tai buvusio didelio išpardavimo jau buvo pribrendusi didesniam atšokimui, kuris natūraliai ir realizavosi, bet kaip paaiškėjo vėliau, tai buvo tik trumpalaikis reiškinys, t.y. augimas meškų rinkos fazėje arba negyvos katės atšokimas nuo dugno. Šortintojai pasirodė ir agresyviai nuleido kaip paaiškėjo nepagrįstai užkeltas akcijų kainas.

Tai ką gi turime, o gi tris ketvirčius iš eilės besitęsiantį kritimą Amerikos akcijų rinkoje, ko nebuvo nuo pat 2008 metų pasaulinio ekonomikos ir finansų kracho. Akivaizdu, jog be itin dirbtinio FED palaikymo (dabar turime spaudimą iš Centrinių bankų pusės agresyvaus griežtinimo forma, t.y. priešingas efektas skatinimui), kuris per pastaruosius kelioliką metų tapo norma ir gyvenimo finansų rinkose dalimi, vaizdelis didžiausioje pasaulyje akcijų rinkoje gerokai pasikeitė, t.y. investuotojai po labai ilgos pertraukos veikia naujoje, t.y. anksčiau visiškai įprastoje buvusioje realybėje. Bet gal tai nėra blogai, nes prasidės realus investavimas ir analizavimas, fundamentali analizė ir taip toliau, o ne tik kai kuriais atvejais nepagrįsti - išpūsti lūkesčiai paremti optimistinėmis prognozėmis.

Kitą vertus, toks net tris ketvirčius užsitęsęs kritimas gali pranašauti apie vis labiau artėjantį tvirtą dugną, žinoma, jei nebus kokių nors itin ekstremalių ir nelauktų įvykių, kurie galėtų gerokai sumaišyti kortas. Tačiau vis daugiau pasirodančių niūresnių ir gąsdinančių prognozių apie ekonomikos ir įmonių veiklos rezultatų perspektyvas rodo, kad bendros nuotaikos ir lūkesčiai iš tiesų prastėja bei artėja arba jau pasiekė ekstremaliai arba kraštutinai meškišką lygį. Tiesa, itin paniško - isteriško ir kapituliacinio išpardavimo finansų rinkose dar nebuvo, o gal ir nebus.

Atpigo žaliavos

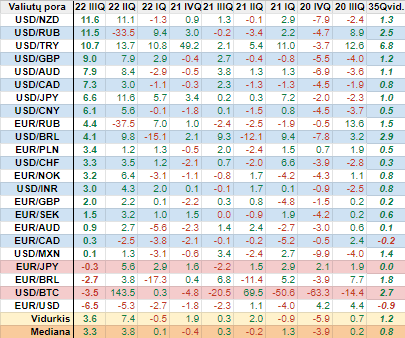

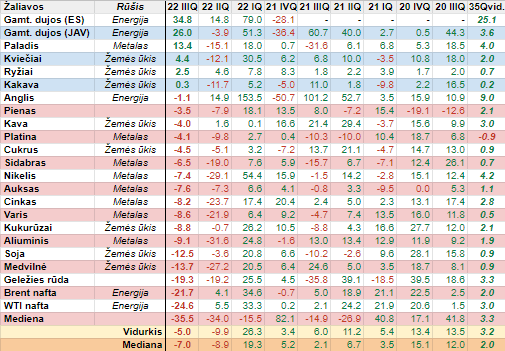

Nedidele šviesele tunelio gale galime vadinti naftos ir kitų žaliavų kainų kritimą, kas dalinai mažina infliacinį spaudimą, kuris šiuo metu neabejotinai yra dėmesio centre ir su kuriuo dabar labai aktyviai kovoja pinigų politikų vykdytojai. Žinoma, žaliavų ir kitų prekių pigimas dalinai susijęs su lūkesčiais, kad mažės jų paklausa dėl ekonomikos lėtėjimo ir vis labiau tikėtino bei iš esmės jau prasidėjusio jos kritimo.

Vėl, t.y. jau antrą ketvirtį iš eilės tarp pagrindinių žaliavų labiausiai atpigo mediena, be to, verta pažymėti, jog jos kaina po itin įspūdingo šuolio mažėja jau net trečią ketvirtį iš eilės. Pastebimai per trečiąjį šių metų ketvirtį pigo ir nafta, WTI rūšies atveju - net beveik ketvirtadaliu. Antrą ketvirtį iš eilės beveik penktadaliu krito geležies rūdos kaina, be to, vėl atpigo pagrindinis pramoninis metalas varis. Pabrėžtina, kad tarp pigusių žaliavų yra ir žemės ūkio srities atstovių, t.y. soja, kukurūzai, cukrus, pienas, kava, kas tuo pačiu turėtų prislopinti bendra maisto kainų augimą pasaulyje.

Infliacija, t.y. tiek vartotojų, tiek gamintojų, jos dinamika ir su ja susiję Centrinių bankų atstovų lūkesčiai ir veiksmai be jokios abejonės ir toliau išliks visų dėmesio centre. Dabar investuotojai su nekantrumu lauks jau netrukus pasirodysiančių pirmųjų praėjusio ketvirčio bankų ir įmonių veiklos rezultatų, kurie parodys kaip jiems sekėsi susidoroti su augančiais veiklos kaštais, na o dar svarbiau bus verslo atstovų lūkesčiai ir prognozės dėl artimiausių perspektyvų. Tuomet ir paaiškės, ar dabartiniai vertinimai rinkoje yra pagrįsti, o gal vis dar per daug optimistiški, o gal kaip tik priešingai, per daug pesimistiški.

Autorius: TI