Skandinavijos akcijų rinkoje išlieka augimo tendencija. Nuo šių metų pradžios pabrango absoliučios daugumos OMX NORDIC 40 indekso atstovių akcijos bei pagerėjo jų veiklos rezultatai.

Autorius: traders.lt, Parašyta: 2021-08-21 22:13.

URL: https://www.traders.lt/page.php?id=33076

Skandinavijos akcijų rinkoje išlieka augimo tendencija. Nuo šių metų pradžios pabrango absoliučios daugumos OMX NORDIC 40 indekso atstovių akcijos bei pagerėjo jų veiklos rezultatai. Tuo tarpu pats indeksas ir toliau šturmuoja vis naujesnius rekordinius lygius, bet tuo pačiu didėja korekcijos rizika.

OMX NORDIC 40

OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose. Būtent šis indeksas ir bus pagrindinis orientyras šioje apžvalgoje.

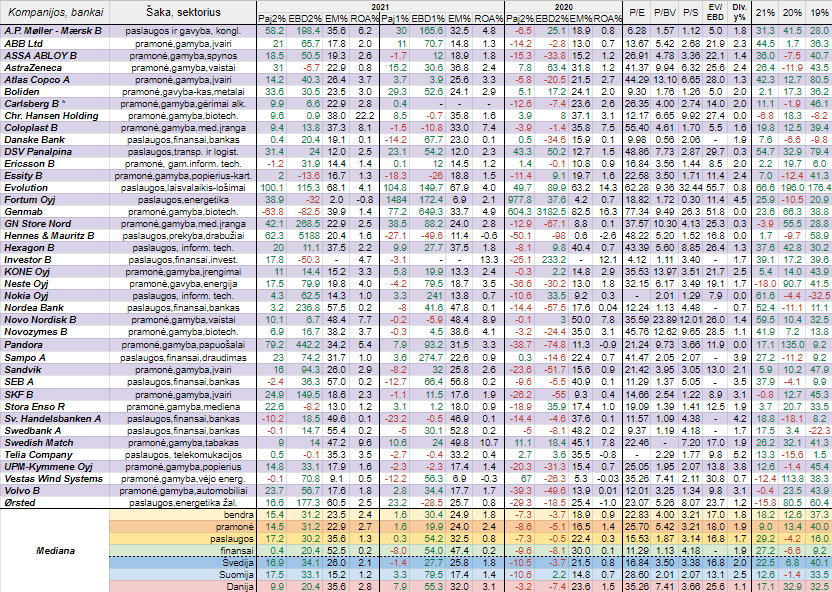

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Skandinavijos šalių (Švedijos, Suomijos ir Danijos) kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Carlsberg kompanija skelbia tik savo pusmečio ir metines finansines ataskaitas. Pačiame OMX NORDIC 40 indekso sudėtyje per praėjusį ketvirtį įvyko vienas pokytis, t.y. vietoj investicinės kompanijos Kinnevik į indeksą įtraukta medicinos įrangos iš Danijos gamintoja GN Store Nord.

Apžvelgiant analizuojamo indekso atstovių praėjusio ketvirčio veiklos rezultatus pats iškalbingiausias faktas yra tas, kad tik vos viena bendrovė fiksavo tiek savo pajamų, tiek EBITDA pelno kritimą (prieš metus - net devyniolika), t.y. biotechnologijų įmonė Genmab, tiesa, prieš metus veiklos rezultatai gerokai šoktelėjo, tad buvo aukšta palyginamoji bazė. Atsižvelgus į tai nestebina, kad palyginus su 2020 metų antru ketvirčiu, gerokai šoktelėjo bendros veiklos rezultatų pokyčių medianos, t.y. iš neigiamų pasidarė pastebimai teigiamos. Tas pats džiuginantis reiškinys fiksuotas ir kalbant apie kitas apskaičiuotas veiklos rezultatų pokyčių medianas. Verta paminėti ir tą faktą, kad visais atvejais EBITDA pelnų pokyčių medianos paaugo sparčiau nei pajamų medianinis rodiklis.

Per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tarp OMX NORDIC 40 indekso narių nemaža dalis sugebėjo net kelis kartus kilstelteti savo EBITDA pelnus. Labiausiai savo veiklos rezultatus šįkart pagerino drabužių kūrimu, siuvimu ir pardavimu užsiimanti Švedijos įmonė Hennes & Mauritz, kurios EBITDA pašoko net 5188 procentais, o štai Danijos papuošalų gamintojos Pandora pajamos pašoko beveik aštuoniasdešimt procentų, o pelnas - daugiau nei penkis kartus. Abiejų įmonių veiklos rezultatai per 2020 metų antrąjį ketvirtį gerokai smuktelėjo. Be to, pastebimai savo ketvirčio veiklos rezultatus pagerino A.P. Møller - Mærsk, eilinį ketvirtį iš eilės tuo pasižymėjo lošimų organizatorė Evolution, į analizuojamą indeksą sugrįžusi GN Store Nord, pramonės įmonė SKF bei žaliosios energetikos srityje veikianti Ørsted, kai tuo tarpu Nordea Bank banko EBITDA pelnas pašoko virš trijų kartų, nes buvo sumažinti rezervai blogoms paskoloms, kai prieš metus dėl koronaviruso pandemijos ir padidėjusios rizikos šie rezervai buvo gerokai kilstelti.

Kaip įprasta buvo apskaičiuotas ir analizuojamų Skandinavijos atstovių EBITDA pelningumas. Paaiškėjo, jog jo bendra mediana, palyginus su 2020 metų antru ketvirčiu, paaugo nuo 18,9 iki 23,5 procento. Prieaugis fiksuotas ir kalbant apie kitas apskaičiuotas šio pelningumo rodiklio medianas, na o didžiausias rodiklis yra finansų sektoriuje, o tarp trijų Šiaurės šalių - Danijoje. Per lyginamą laikotarpį savo EBITDA maržas kilstelėjo dvidešimt aštuonios OMX NORDIC 40 indekso atstovės, o kritimą fiksavo vienuolika. Per ketvirtį didžiausius pelningumus sugeneravo lošimų organizatorė Evolution, žaliosios energetikos atstovė Ørsted bei bankai SEB, Nordea Bank bei Swedbank. Tuo tarpu energetikos paslaugas teikiančios Fortum bei vėjo jėgainių srityje veikiančios Vestas Wind Systems EBITDA maržos buvo kukliausios.

Kalbant apie kitą pelningumo rodiklį, t.y. ROA arba turto grąžą, tarp keturiasdešimties stambiųjų bankų ir įmonių per praėjusį ketvirtį, lyginant su 2020 metų antru ketvirčiu, ją kilstelėjo trys ketvirtadaliai, t.y. trisdešimt. Tad nieko stebėtino, jog per lyginamąjį laikotarpį šio pelningumo rodiklio bendra mediana pašoko daugiau nei dvigubai nuo 0,9 iki net 2,4 procento. Toks pats pozityvus reiškinys fiksuotas ir kalbant apie kitas apskaičiuotas ROA medianas, o didžiausias rodiklis buvo tarp Danijos atstovių ir pramonės įmonių. Absoliučiai didžiausią turto grąžą, kuri siekė net 22,2 procento, per antrąjį šių metų ketvirtį sugeneravo biotechnologijų srityje veikianti Danijos įmonė Chr. Hansen Holding, tiesa, tai susiję su vienkartinio pobūdžio pajamomis pardavus didelės vertės valdytus aktyvus. Be to, stambesniais ROA rodikliais šįkart išsiskyrė tabako produktų gamintoja Swedish Match, medicinos priemonių gamintoja Coloplast, farmacijos srityje veikianti Novo Nordisk bei konglomeratas A.P. Møller - Mærsk. Tuo tarpu vienintelės energetikos bendrovės Fortum turto grąža per antrąjį šių metų ketvirtį buvo su minuso ženklu, kai prieš metus per tą patį laikotarpį tokių atvejų buvo penkis kartus daugiau.

Pažvelgus į apskaičiuotus naujausius rinkos vertės medianinius rodiklius, t.y. P/E, P/BV, P/S ir EV/EBITDA, galima teigti, jog jie yra gana aukšti bei didesni nei Vokietijos akcijų rinkos pagrindinio indekso DAX atstovių (dividendinio pajamingumo yra žemesnis), tad negali būti jokios kalbos apie tai, kad Skandinavijos akcijų rinka nėra pakankamai įvertinta, t.y. nuvertinta. Kaip matome lentelėje, šiuo metu iš esmės žemiausiais medianiniais rinkos vertės rodikliais išsiskiria finansų sektorius.

Tarp keturiasdešimties apžvelgiamų stambiųjų Skandinavijos bankų ir įmonių nuo šių metų pradžios pabrango net trisdešimt trijų nuosavybės vertybiniai popieriai, arba daugiau nei praėjusiais metais, kuomet buvo dvidešimt šeši tokie atvejai. Tad nieko stebėtino, jog tuo pačiu bendra akcijų kainų pokyčių mediana yra didesnė nei buvo 2020 metais ir siekia 18,2 procento. Kaip matome lentelėje, kur apskaičiuotos akcijų kainų pokyčių medianos, nuo šių metų pradžios labiausiai pakilo paslaugų srities ir finansų sektoriaus atstovių rinkos vertės, o tarp trijų Skandinavijos šalių daugiausiai pabrango Švedijos įmonių ir bankų nuosavybės vertybiniai popieriai.

Labiausiai, t.y. net dviem trečdaliais, šiais metais pašoko Evolution rinkos vertė, beje, būtent šios įmonės akcijos daugiausiai pabrango ir per 2020 metus. Beveik šešiasdešimt dviem procentais pakilo visiems puikiai žinomos Nokia vertybinių popierių kaina, Danijos vaistų gamintojo Novo Nordisk akcijos pabrango beveik šešiasdešimt procentų, be to, pastebimiau nuo metų pradžios šoktelėjo DSV Panalpina bei Nordea Bank kapitalizacija. Tuo tarpu priešingoje barikadų pusėje atsidūrė naftos ir dujų integruota bendrovė Neste, kurios akcijos šiais 2021 metais nuvertėjo aštuoniolika procentų, žaliosios energetikos atstovės Ørsted rinkos vertė krito beveik šešiolika procentų, o vėjo jėgainių srityje veikiančios Vestas Wind Systems - 12,4 procento. Verta pabrėžti, jog visų trijų minimų įmonių akcijos per praėjusius metus tarp OMX NORDIC 40 indekso narių buvo vienos iš labiausiai brangusių, tad akivaizdu, jog sulaukėme pelnų realizacijos ir korekcijos.

OMX NORDIC 40 indeksas su pagreičiu stiebiasi vis aukščiau ir nuosekliai gerina savo visų laikų rekordinius lygius. Nors kol kas aiškių šios tendencijos pabaigos ženklų nematyti, tačiau tuo pačiu auga ir korekcijos rizika, tad būtina atidžiai stebėti padėtį.

Evolution akcijų kaina išlieka dabartiniame augimo kanale, tačiau po rekordinio lygio pasiekimo balandį ir minimo kanalo viršutinės dalies patestavimo sulaukėme korekcijos bei šiuo metu jau testuojama augimo kanalo apatinė dalis. Jei šis lygis neatlaikys, t.y. bus tvariai pralaužtas, tuomet tikėtina didesnė korekcija po prieš tai buvusio įspūdingo akcijų kainos šuolio.

Nokia akcijų kaina praėjusį mėnesį ištrūko pro viršutinę dalį iš nuosmukio kanalo, kuris prasidėjo dar 2015 metų balandį. Akcijų kaina išlieka virš dabartinio augimo, kuris prasidėjo praėjusių metų pabaigoje, linijos, tačiau galime sulaukti ištrūkimo iš nuosmukio kanalo tvarumo patestavimo, tad būtina atidžiai stebėti padėtį.

Novo Nordisk akcijų kaina po korekcinio - konsolidacinio periodo balandį pajudėjo į viršų link naujų rekordinių lygių, kuriuos pastaruoju metu nuolatos nuosekliai gerina. Nors kol kas nematyti aiškių šios tendencijos pabaigos ženklų, tačiau didėja korekcijos rizika.

DSV Panalpina akcijų kaina po korekcijos etapo tęsia augimą ir naujų rekordinių lygių šturmavimą, bet tuo pačiu didėja korekcijos - pelnų realizacijos tikimybė.

Nordea Bank akcijų kaina tęsia atšokimą po praėjusių metų kovą pasiekto korekcinio dugno ir juda link prieš korekciją buvusio pasiekto piko. Labai tikėtina, kad per artimiausius metus šis lygis bus patestuotas, po ko paaiškės tolimesnė akcijų kainos kryptis.

Neste akcijų kaina po metų pradžioje pasiekto rekordinio lygio ir augimo kanalo viršutinės dalies patestavimo atsidūrė korekcinėje fazėje, kuri ir toliau tęsiasi. Labai tikėtina, kad artimiausiais mėnesiais galime sulaukti augimo kanalo apatinės dalies patestavimo, po ko paaiškės tolimesnė akcijų kainos kryptis.

Po korekcinio etapo sulaukėme Ørsted akcijų kainos atšokimo, kuris šiuo metu tęsiasi. Artimiausiais mėnesiais paaiškės, ar tai tvarus reiškinys, ar tik trumpalaikis atšokimas prieš dar vieną korekcinę bangą.

Po rekordinio lygio pasiekimo metų pradžioje, Vestas Wind Systems akcijų kaina išlieka korekciniame - konsolidaciniame etape bei nematyti jo pabaigos ženklų.

Chr. Hansen Holding akcijų kaina išlieka korekciniame etape, kuris prasidėjo dar 2019 metų vasarą. Kol kas nematyti aiškių šios tendencijos pabaigos ženklų.

Po atšokimo nuo prieš tai suformuoto dugno, Hennes & Mauritz akcijų kaina pasiekusi ankstesnio atšokimo piką taip ir nesugebėjo pakilti virš jo, tad sulaukėme korekcijos, kuri ir toliau tęsiasi.