Infliacija antrame 2021-ųjų ketvirtyje tapo ypač aktualiu klausimu. Ekonomistai, analitikai, monetarinės politikos vykdytojai nesutaria ar tai laikinas ar ilgalaikis reiškinys.

Autorius: traders.lt, Parašyta: 2021-07-04 00:45.

URL: https://www.traders.lt/page.php?id=32859

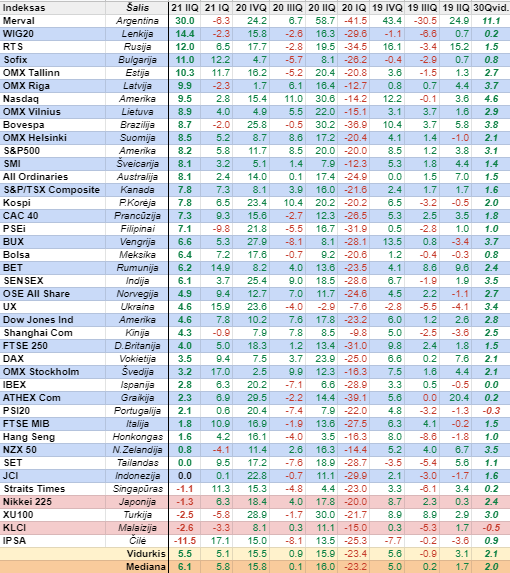

Investuotojų, analitikų, ekonomistų ir monetarinės politikos vykdytojų pagrindiniu rūpesčiu per praėjusį ketvirtį tapo infliacijos klausimas, kuris, be jokios abejonės, išliks itin aktualus ir per trečiąjį ketvirtį. Dėmesio centre ir toliau buvo kriptovaliutų rinka su bitkoinu priešakyje, kur įvykių iš tiesų netrūko.

Kainų augimas bei priartėjęs monetarinės politikos griežtinimas

Infliacija, apie kurią imta kalbėti jau ir pirmojo ketvirčio pabaigoje, tapo aktualiausiu klausimu per praėjusį ketvirtį. Ekonomistai, analitikai, monetarinės politikos vykdytojai bei investuotojai itin aktyviai ėmė svarstyti, spėlioti ar prasidėjęs kainų augimas tiek Amerikoje, tiek Europoje bei visame pasaulyje bus tvarus ir ilgalaikis bei dar labiau paspartės, ar tai tik pereinamasis reiškinys, kurį sukėlė ekonomikos atvėrimas, kitaip tariant buvusio karantino pasekmė - kaina. Priminsime, kad pinigų politikos vykdytojų pagrindinis uždavinys yra užtikrinti kainų stabilumą, t.y. stabilų jų augimą Centrinių bankų nustatytuose rėmuose. Bet koks nukrypimas, jei anot jų, jis gali kelti grėsmę stabilumui, priverčia juos arba švelninti arba griežtinti vykdomas monetarines politikas.

Šiuo metu visame pasaulyje turime vykdomą istoriškai itin ekspansinę pinigų politiką, kuria siekiama sušvelninti pandemijos sukeltos krizės neigiamas pasekmes bei tuo pačiu paskatinti ekonomikos atsigavimą ir augimą. Be Centrinių bankų bazinių palūkanų sumažinimo ir itin aktyvaus pinigų spausdinimo ir jų pagalba vykdomo aktyvų supirkimo finansų rinkose vaizdelis tikrai būtų kur kas baisesnis, o koronaviruso pandemijos sukelta krizė be jokios abejonės būtų gerokai gilesnė ir tuo pačiu skausmingesnė. Tačiau tuo pačiu itin švelni pinigų politika turi ir savo kainą, kuri šiuo atveju pasireiškia padidėjusia ir toliau augančia infliacija.

Tiesa, štai pavyzdžiui, kalbant apie kainų augimą euro zonoje ir Amerikoje, pastarojoje bent šiuo metu kainų spaudimas yra daug didesnis. Nors FED atstovai per didžiąją antrojo šių metų ketvirčio dalį ir toliau kartojo, kad infliacijos padidėjimas šalyje yra tik laikinas reiškinys, kurį lėmė žema, dėl pandemijos ir su tuo susijusių griežtų ribojimų, praėjusių metų palyginamoji bazė bei priedo laikini tiekimo grandinių sutrikimai, tačiau po birželį įvykusio Amerikos Centrinio banko atstovų posėdžio paaiškėjo, kad dauguma monetarinės politikos vykdytojų dabar jau mano, jog bazinė palūkanų norma šalyje gali pradėti didėti jau 2023 metais, t.y. metais anksčiau nei dar prognozuota kovo mėnesį, be to, laukiama, kad ji tais metais bus keliama du kartus. Tuo pačiu kai kurie FED atstovai jau ėmė kalbėti, kad to galime sulaukti dar anksčiau, t.y. jau kitais metais. Be jokios abejonės, atsižvelgiant į tai nieko stebėtino, jog priartėjo ir sprendimas dėl dabar vykdomos obligacijų supirkimo rinkoje programos mėnesinės apimties mažinimo. Apie tai, kad per artimiausius Amerikos Federalinio Rezervų banko narių posėdžius apie tai bus diskutuojama patvirtino ir pats šio banko vadovas.

Per artimiausius du vasaros mėnesius ko gero nesulauksime pokyčių JAV monetarinės politikos srityje, tačiau jau per paskutinį šio trečiojo ketvirčio mėnesį, t.y. rugsėjį gali būti priimtas sprendimas dėl aktyvų supirkimo programos mėnesinių apimčių mažinimo. Žinoma, daug kas priklausys nuo to, kur toliau judės infliacijos kreivė bei kaip jos perspektyvas vertins Centrinio banko atstovai. Tuo tarpu euro zonos pinigų politikos vykdytojai bent šiuo metu niekur neskuba ir tikėtina lauks vyresnio brolio iš už Atlanto veiksmų.

Bitkoino bei kitų kriptovaliutų rekordai ir korekcija

Per antrąjį šių metų ketvirtį kriptovaliutų rinkoje įvykių ir veiksmo tikrai netrūko - iš tiesų tiesiogine to žodžio prasme buvo visko. Sulaukėme naujų bitkoino ir kitų virtualių valiutų kainų rekordų bei euforijos, o po to ir garo nuleidimo, t.y. didelių pelnų realizacijos arba korekcijos. Jei kažką nustebino toks didelis svyravimas šioje rinkoje, tai matyt tų rinkos dalyvių atmintis yra iš tiesų labai trumpa. Kriptovaliutos akivaizdu pritraukė daug spekuliatyviai nusiteikusių rinkos dalyvių, kurie ieško greito pelno ir didelių svyravimų bei kurių iš tiesų netrūksta, be to, prie šio klubo prisijungė dar daugiau tų, kurie tiki itin dideliu bitkoino ir kitų virtualių valiutų potencialu ir perspektyvomis, nes tokios žinios - gandai sklinda vis labiau pasaulio visuomenės tarpe bei ir toliau įgauna dar didesnį masiškumą. Žinoma, prie šios rinkos bumo tiesiogiai be jokios abejonės prisidėjo ir Amerikos bei kitų Centrinių bankų veiksmai bei vykdoma politika, kuri paskatino ieškoti rizikingesnių ir didesnę investicinę grąžą siūlančių instrumentų.

Priminsime, kad, pavyzdžiui, dar praėjusių metų kovo mėnesį bitkoino kaina pandeminės krizės akivaizdoje buvo nukritusi žemiau keturių tūkstančių dolerių. Tuo tarpu per antrąjį šių metų ketvirtį, t.y. balandžio viduryje už vieną šią kriptovaliutą jau buvo mokama net po beveik šešiasdešimt penkis tūkstančius dolerių. Kitaip tariant, bitkoino kaina nuo praėjusių metų kovo vidurio dugno iki šių metų balandžio vidurio pašoko net daugiau nei šešiolika kartų. Ar po tokio beprotiškai įspūdingo ralio galima buvo anksčiau ar vėliau tikėtis didesnės korekcijos? Žinoma, kad taip. Realiai, tai visiškai natūralus ir netgi sveikintinas reiškinys, parodantis, jog kriptovaliutų rinkoje irgi veikia rinkos dėsniai.

Šiuo metu bitkoino pozicijoje ir bendrai kriptovaliutų rinkoje turime korekcijos fazę, kurios metu populiariausios pasaulyje virtualios valiutos kaina nuo pavasario viduryje pasiekto piko buvo pasikoregavusi net daugiau nei penkiasdešimt procentų, t.y. perpus (vienu metu kaina buvo nukritusi žemiau dvidešimt devynių tūkstančių dolerių). Ar tai yra tragedija ir pasaulio pabaiga? Tikrai ne. Ne kartą ir ne du kartus buvo minėta, kad kriptovaliutų rinka yra itin rizikinga, tačiau tuo pačiu siūlanti didelę grąžą, tad kiekvienas turi pats apsispręsti ar ši rizika jam priimtina ir ar verta sudalyvauti. Prie korekcijos virtualių valiutų rinkoje be jokios abejonės prisidėjo sugriežtėjęs jų traktavimas Kinijoje ir kai kuriose kitose šalyse, tuo pačiu ir dėl sunaudojamo didelio elektros kiekio jų išgavimui, be to, Amerikos priežiūros institucijos irgi pradėjo skirti didesnį dėmesį šiam klausimui. Apie šį rizikos veiksnį buvo ne kartą minėta. Ar po korekcijos etapo galime sulaukti dar vieno bitkoino ir kitų kriptovaliutų ralio etapo? - tai milijono o gal ir daugiau vertas klausimas, bet kodėl gi ne...

Ralis žaliavų rinkoje

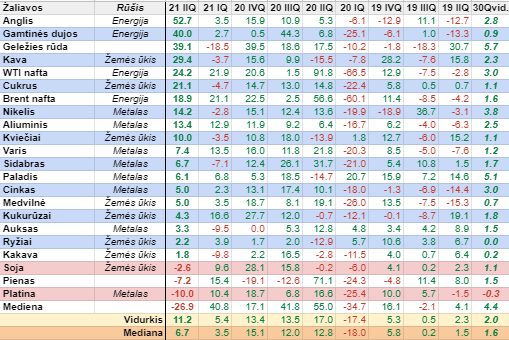

Vienas iš esminių infliacijos arba kainų augimo veiksnių yra daugelio žaliavų brangimas, kuris ir toliau tęsėsi ir praėjusį ketvirtį. Tą skatina atsigavusi paklausa vartotojų tarpe ir tuo pačiu pramonėje, kuri gamina įvairią produkciją žmonėms. Šįkart labiausiai šoktelėjo anglies kaina, kuri vien per antrąjį ketvirtį išsipūtė net beveik penkiasdešimt trimis procentais. Į pirmąjį daugiausiai per praėjusį ketvirtį brangusių pagrindinių žaliavų trejetuką dar pateko gamtinės dujos, kurių kaina pašoko net keturiasdešimt procentų bei geležies rūda, kuri dar ketvirtį prieš tai atpigo beveik devyniolika procentų.

Trečią ketvirtį iš eilės solidų kainos prieaugį pademonstravo nafta, tad infliacijos augimas pasaulyje vien tik dėl šio energijos ištekliaus tendencingo brangimo iš tiesų neturėtų stebinti. Naftos kainos biržoje augimą be jokios abejonės skatina atsigaunanti po pandeminio uždarymo pasaulio ekonomika ir didėjanti šios žaliavos paklausa.

Vis dėlto po medienos kainos ralio, kuris tęsėsi net keturis ketvirčius iš eilės (vien per pirmąjį šių metų ketvirtį ši žaliava pabrango net beveik keturiasdešimt vienu procentu) bei kurį lėmė šoktelėjusi paklausa statybų srityje, sekusi beveik dvidešimt septynis procentus siekusi korekcija tuo pačiu siunčia perspėjimo signalą ir apie galimas kitų smarkiai brangusių žaliavų kainų korekcijas.