Lietuvoje veikiančių trečiosios pakopos pensijų fondų apžvalga ir jų veiklos rezultatai.

Autorius: traders.lt, Parašyta: 2021-05-01 18:56.

URL: https://www.traders.lt/page.php?id=32558

Ne visi žmonės turi laiko, žinių ar noro domėtis investavimu, analizuoti ir savarankiškai investuoti. Tokiu atveju jie gali rinktis įvairius investicinius fondus. Šįkart mūsų dėmesio centre Lietuvoje veikiančių trečiosios pakopos pensijų fondų apžvalga ir jų veiklos rezultatai.

Lietuvoje veikiantys trečiosios pakopos pensijų fondai

Kaupimas trečiosios pakopos pensijų fonduose – tai savarankiškas, savanoriškas papildomas kaupimas pensijai. Įmokas, tam galima skirti norimą sumą, į asmeninę sąskaitą pensijų fonduose galite mokėti patys, bet tai daryti gali ir jūsų sutuoktinis, darbdavys ar kiti asmenys. Kaupiant trečios pakopos pensijų fonduose taupoma pensijai – tai ilgalaikis taupymo tikslas ir jam pasiekti turite ilgą laikotarpį, pavyzdžiui 20 – 30 metų.

Šiuo metu mūsų šalyje investuoti į trečiosios pakopos pensijų fondus siūlo trys didžiausi Lietuvoje veikiantys bankai, t.y. SEB (SEB investicijų valdymas - trys fondai), Swedbank (Swedbank investicijų valdymas - trys fondai) ir Luminor (Luminor investicijų valdymas - penki fondai) bei aktyvų valdymo įmonė INVL Asset Management (penki fondai). Lietuvos bankas, kuris vykdo tiek šalyje veikiančių bankų, tiek finansų rinkų ir jų dalyvių bei tuo pačiu pensijų fondų veiklos priežiūrą, trečiosios pakopos fondus pagal investavimo kryptį ir riziką skirsto į obligacijų, mišrius bei akcijų.

SEB (SEB investicijų valdymas) trečiosios pakopos pensijų fondai:

SEB pensija 58+ (įsteigtas 2004 metais) - tai mažos rizikos pensijų fondas, skirtas jo dalyvių sukaupto turto perkamajai galiai apsaugoti nuo infliacijos įtakos. Didžiausia fondo turto dalis investuojama į vyriausybių ir įmonių obligacijas. Šis fondas labiausiai tinkamas dalyviams, kuriems iki pensinio amžiaus yra likę mažiau negu 7 metai.

SEB pensija 50+ (įsteigtas 2020 metais) - tai pensijų fondas, kuriame įprastai 50 procentai turto investuojama į įmonių akcijas, likusi – į obligacijas. Dėl to per ilgą laikotarpį fondo grąža turėtų viršyti obligacijų grąžą, tačiau nebus tokia aukšta, kaip akcijų grąža. Fondo vertės svyravimai tikėtina turėtų būti didesni negu obligacijų, tačiau ne tokie dideli, kaip akcijų. Šis fondas skirtas dalyviams, kuriems iki pensinio amžiaus yra likę daugiau negu 7 metai.

SEB pensija 18+ (įsteigtas 2004 metais) - tai pensijų fondas, kurio didžiausia dalis turto investuojama į įmonių akcijas. Dėl to per ilgesnį laiką turto vertė turi dideles augimo galimybes, tačiau galimi ir dideli trumpalaikiai fondo vieneto vertės svyravimai. Šis fondas skirtas dalyviams, kuriems iki pensinio amžiaus yra likę daugiau negu 15 metų.

Swedbank (Swedbank investicijų valdymas) trečiosios pakopos pensijų fondai:

Pensijų fondas 30 (įsteigtas 2019 metais) - nuosaikaus augimo strategijos fondas, kai iki 30 procentų turto gali būti investuojama į akcijas ar kitus finansinius instrumentus, kurių grąža ir rizikos savybės yra artimos akcijų rinkoms. Šis fondas rekomenduojamas Jums, jei Jūsų amžius yra daugiau nei 55 metai.

Pensijų fondas 60 (įsteigtas 2019 metais) - subalansuotos strategijos fondas, kai iki 60 procentų turto gali būti investuojama į akcijas ar kitus finansinius instrumentus, kurių grąža ir rizikos savybės yra artimos akcijų rinkoms. Šis fondas rekomenduojamas Jums, jeigu Jūsų amžius yra 45 – 54 metai.

Pensijų fondas 100 (įsteigtas 2019 metais) - augimo strategijos fondas, kai iki 100 procentų turto gali būti investuojama į akcijas ar kitus finansinius instrumentus, kurių grąža ir rizikos savybės yra artimos akcijų rinkoms. Šis fondas rekomenduojamas Jums, jeigu Jūsų amžius yra iki 44 metų.

Luminor (Luminor investicijų valdymas) trečiosios pakopos pensijų fondai:

Luminor pensija 1 plius (įsteigtas 2013 metais) - tai savanoriško pensijų kaupimo fondas, kurio visas turtas investuojamas tik į investicinio reitingo euro zonos šalių vyriausybių ir įmonių obligacijas, arba obligacijų fondus. Sukurtas dalyviams, kurie nori maksimaliai išsaugoti savo turto vertę, tačiau su potencialiai žemesniu pelningumu. Daugiau tinkamas vyresnio amžiaus kaupiantiesiems.

Luminor pensija 2 plius (įsteigtas 2004 metais) - tai savanoriškas pensijų kaupimo fondas, kuriame iki pusės lėšų investuojama akcijų rinkose, o likusią dalį – į vyriausybių, bankų ir bendrovių obligacijas bei indėlius. Akcijų dalis investuojama pasauliniu mastu, o obligacijų dalis – daugiausia Europoje. Tai trečios pakopos pensijų fondas, kuriam taikoma gyventojų pajamų mokesčio lengvata. Skirtas investuotojams, kurie galvoja kaupti lėšas šiame fonde ne mažiau kaip 7-20 metų.

Luminor pensija darbuotojui 1 plius (įsteigtas 2014 metais) - tai yra III pakopos pensijų fondas, kurio pagrindinė paskirtis – papildomų darbdavio įmokų pervedimas į įmonių darbuotojų asmenines pensijų fondų sąskaitas pasirinktame fonde.

Luminor pensija darbuotojui 2 plius (įsteigtas 2014 metais) - tai yra III pakopos pensijų fondas, kurio pagrindinė paskirtis – papildomų darbdavio įmokų pervedimas į įmonių darbuotojų asmenines pensijų fondų sąskaitas pasirinktame fonde.

Luminor pensija 3 plius (įsteigtas 2007 metais) - investuojama viso pasaulio akcijų rinkose. Daugiausia investuojama į kitus akcijų fondus, siekiant ilgalaikio vertės augimo. Pensijų fondo turto gali būti investuojama į perleidžiamuosius skolos vertybinius popierius, bei pinigų rinkos priemones. Tai trečios pakopos pensijų fondas, kuriam taikoma gyventojų pajamų mokesčio lengvata. Skirtas investuotojams, kuriems iki pensijos liko daugiau nei 20 metų.

INVL Asset Management trečiosios pakopos pensijų fondai:

INVL Stabilus (įsteigtas 2004 metais) - Fondas investuoja į skolos vertybinius popierius (obligacijas) ir investicinius fondus, kurių pagrindinė investavimo kryptis yra obligacijos. Fondas rekomenduojamas mažą investicinę riziką prisiimantiems žmonėms kaip papildoma investavimo priemonė, teikianti galimybę pasinaudoti mokesčių lengvata ir taip efektyviai valdyti asmeninius finansus. Sudėtis: 100 procentų obligacijos.

INVL Apdairus (įsteigtas 2013 metais) - Fondas investuoja į akcijas, obligacijas ir investicinius fondus, kurių investavimo kryptis – akcijos, obligacijos bei nekilnojamas turtas. Fondas rekomenduojamas vidutinę riziką prisiimantiems žmonėms kaip papildoma investavimo priemonė, teikianti galimybę pasinaudoti mokesčių lengvata ir taip efektyviai valdyti asmeninius finansus. Sudėtis: iki 70 procentų akcijos.

INVL Medio III 47+ (įsteigtas 2007 metais) - Fondo lėšų investavimo tikslas – prisiimant vidutinę riziką, siekti didesnės nei vidutinė grąžos. Fondo investicijos tolygiai paskirstomos tarp įmonių akcijų bei su jomis susijusių investicijų ir vyriausybių, centrinių bankų išleistų ar jų garantuotų obligacijų, bankų indėlių ar įmonių obligacijų. Šį fondą patariame rinktis vidutinio amžiaus (47–58 m.) žmonėms. Sudėtis: 50 procentų akcijos, 50 procentų obligacijos (fondo taisyklėse numatoma, kad fondas į akcijas gali investuoti iki 70 procentų).

INVL Drąsus (įsteigtas 2004 metais) - Fondo lėšos investuojamos į akcijas ir investicinių fondų, kurių pagrindinė investavimo kryptis yra akcijos, vienetus. Fondas rekomenduojamas aukštesnę nei vidutinė riziką prisiimantiems žmonėms kaip papildoma investavimo priemonė, teikianti galimybę pasinaudoti mokesčių lengvata ir taip efektyviai valdyti asmeninius finansus. Sudėtis: iki 100 procentų akcijos.

INVL Extremo III 16+ (įsteigtas 2007 metais) - fondo lėšų investavimo tikslas – maksimali ilgo laikotarpio fondo investicijų grąža. Fondo lėšos investuojamos į įmonių akcijas bei su jomis susijusias investicijas. Rekomenduojamas jauniems (nuo 16 metų) arba siekiantiems kuo didesnio pelningumo, prisiimantiems aukštą riziką, asmenims. Sudėtis: iki 100 procentų akcijos.

Kaip pasirinkti trečiosios pakopos pensijų fondą?

Trečiosios pakopos pensijų fondus valdo pensijų fondų valdytojai. Atkreipkite dėmesį, kad trečia pakopa vadinami ir gyvybės draudimo produktai, nors jie skiriasi nuo trečios pakopos pensijų fondų. Tad rinkdamiesi, kaip investuoti savo pinigus, įsigilinkite, kokį produktą renkatės.

Renkantis trečiosios pakopos pensijų fondą, svarbu atkreipti dėmesį į du pagrindinius dalykus: fondo investavimo strategiją ir taikomus mokesčius.

Pagal investavimo strategiją trečiosios pakopos pensijų fondai skirstomi į:

Obligacijų pensijų fondus. Šie fondai investuoja į obligacijas ir prisiima mažiausią riziką. Kaupdami obligacijų pensijų fonduose uždirbsite nedidelę grąžą, bet ir rizika prarasti sukauptas lėšas bus mažiausia.

Mišraus investavimo pensijų fondus. Šie fondai dalį lėšų investuoja į rizikingus aktyvus (pvz., akcijas), dalį lėšų – į mažiau rizikingus (obligacijas). Tai reiškia, kad mišraus investavimo pensijų fondai prisiima didesnę riziką nei obligacijų pensijų fondai, bet mažesnę nei akcijų pensijų fondai.

Akcijų pensijų fondus. Šie fondai investuoja į įmonių akcijas, todėl laikomi didžiausios rizikos pensijų fondais.

Renkantis trečiosios pakopos pensijų fondą, reikėtų pasidomėti jo rezultatais, t.y. fondų grąža nuo einamųjų metų pradžios (jei investuojate periodiškai (tarkime, įmokas mokate kiekvieną mėnesį), jūsų asmeninė pensijų fonde sukaupto turto grąža nuo metų pradžios gali skirtis nuo viešai skelbiamo apskaičiuoto rodiklio. Taip nutinka dėl to, kad investuojant periodiškai jūsų pensijų fondo sąskaita papildoma naujomis įmokomis, o jų grąža yra kitokia, nei apskaičiuota nuo metų pradžios), fondų grąža per pastaruosius 3, 5 ir 10 metų (renkantis pensijų fondą, svarbu atsižvelgti ne tik į paskutinių metų, bet įvertinti ir vidutinio bei ilgojo laikotarpio rezultatus), lyginamojo indekso grąža (lyginamasis indeksas – tai pensijų kaupimo bendrovės pasirinktas, fondo investavimo strategiją atitinkantis orientacinis investicijų portfelis, su kurio vertės pokyčio reikšme lyginama fondo investicijų portfelio investicijų grąža).

Nuo pasirinkto pensijų fondo investavimo strategijos priklauso ir jo pajamingumas. Paprastai daugiau uždirba tie fondai, kurie daugiau investuoja į akcijas, bet tokios investicijos yra ir rizikingesnės. Pasirinkdami pensijų fondą, atidžiai išnagrinėkite jo taisykles ir tada apsispręskite, kokia rizika Jums priimtina. Tik pradėjus kaupti, iki pensijos likus 20 ar daugiau metų, vertėtų rinktis rizikingesnius, bet didesnę grąžą duodančius pensijų fondus. Artėjant prie pensinio amžiaus ar asmenims, kuriems iki pensinio amžiaus liko nedaug laiko, vertėtų rinktis itin mažos rizikos konservatyvaus investavimo pensijų fondus. Rizikingesnius, bet duodančius didesnę grąžą pensijų fondus vertėtų rinktis iki 40 metų. Jei pasirinkote kaupti trečiosios pakopos pensijų fonde, nepamirškite laikui bėgant jo pakeisti į mažesnės rizikos.

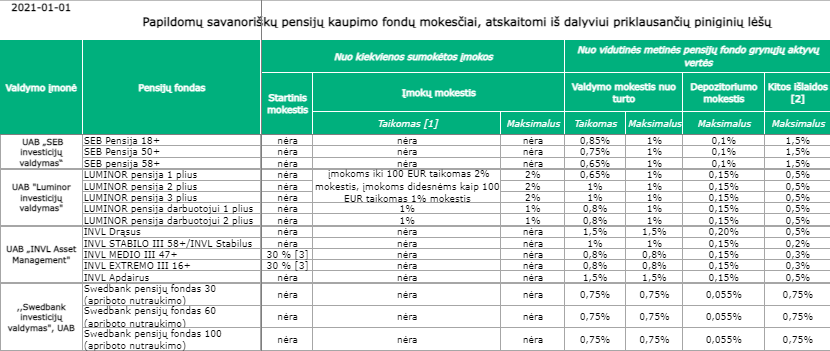

Mokesčiai taikomi trečiosios pakopos pensijų fondų dalyviams

Skirtingai nuo antrosios pakopos pensijų fondų, trečiosios pakopos pensijų fondų taikomų mokesčių nenustato įstatymai. Dėl to pensijų fondo valdytojai juos savo nuožiūra nustato pensijų fondų taisyklėse. Dažniausiai taikomi tokie mokesčiai:

įmokos – nuskaičiuojamas nuo kiekvienos įmokos ir svyruoja priklausomai nuo fondo valdytojo ir pasirinktų pensijų fondo; turto administravimo – kasmet skaičiuojamas nuo bendro sukaupto Jūsų turto; depozitoriumo ir kiti.

Remiantis šių metų pradžioje Lietuvos banko pateiktais duomenimis, tarp trečiosios pakopos pensijų fondus valdančių įmonių startinį mokestį dviejų savo fondų, t.y. INVL Medio III 47+ bei INVL Extremo III 16+, atveju taiko INVL Asset Management. Tuo tarpu įmokų mokestį taiko tik Luminor investicijų valdymas. Kalbant apie valdymo mokestį nuo turto, visos keturios trečiosios pakopos pensijų fondus siūlančios aktyvų valdymo įmonės jį taiko, o Swedbank investicijų valdymas atveju jis yra iš esmės mažiausias (maksimalus galimas yra mažiausias), be to, tas pats pasakytina ir apie depozitoriumo mokestį.

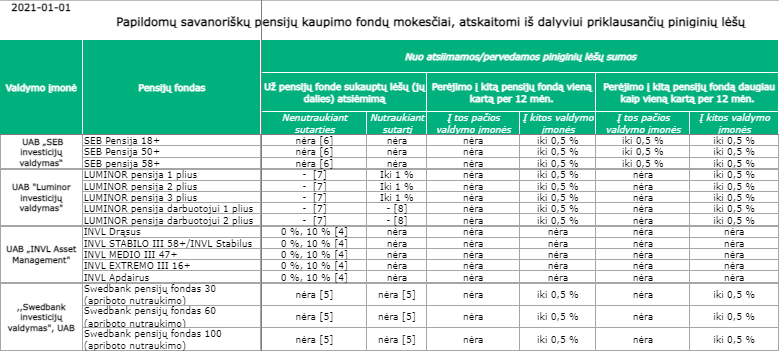

Tuo tarpu kitų išlaidų atveju mažiausius maksimalius mokesčius siūlo INVL Asset Management, tačiau tuo pačiu ši kompanija gali pritaikyti mokestį už fonde sukauptų lėšų (jų dalies) atsiėmimą nenutraukiant sutarties, jei dalis atsiimama nepraėjus dviems metams nuo paskutinio atsiėmimo, o nutraukiant sutartį mokestį taiko Luminor investicijų valdymas. Vienintelis INVL Asset Management netaiko jokio mokesčio jei vieną kartą per dvyliką mėnesių jūs pereinate į kitos įmonės valdomą pensijų fondą. SEB investicijų valdymas vienintelis taiko mokestį jei jūs daugiau nei kartą per dvyliką mėnesių pereinate į kitą jo valdomą pensijų fondą, o štai jei tokių atveju pereinate į kitos įmonės valdomą pensijų fondą, mokesčių netaiko tik INVL Asset Management.

Trečiosios pakopos pensijų fondų veiklos rezultatai

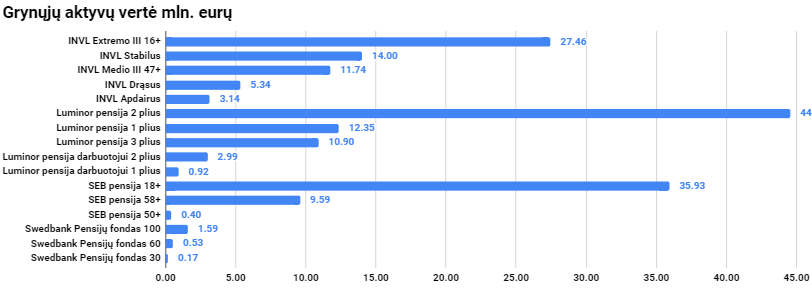

Remiantis Lietuvos banko pateikta naujausia informacija, pirmojo šių metų ketvirčio pabaigoje bendra visų trečiosios pakopos pensijų fondų valdomų grynųjų aktyvų vertė siekė 181,58 mln. eurų, o bendras dalyvių skaičius sudarė 76,597 tūkstančius žmonių.

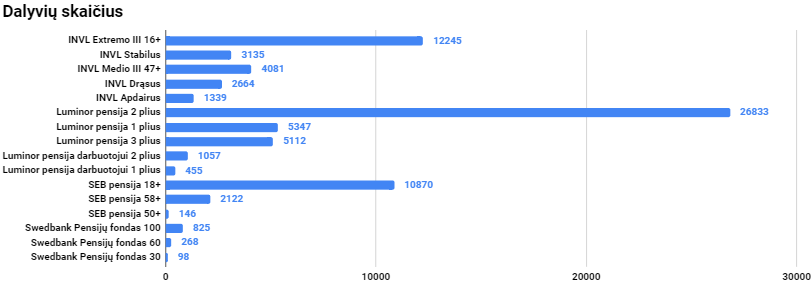

Kaip matome pateiktoje diagramoje, didžiausią dalį visų grynųjų aktyvų, t.y. 39,5 procento arba 71,71 mln. eurų valdo Luminor investicijų valdymas, kuris tuo pačiu turi ir daugiausiai fondų dalyvių, t.y. 38,804 tūkstančius arba daugiau nei pusę visų investuojančių. Antroje pozicijoje tiek pagal valdomų aktyvų vertę, tiek pagal klientų skaičių yra INVL Asset Management. Šių metų pirmojo ketvirčio pabaigoje ši aktyvų valdymo bendrovė turėjo 23,464 tūkstančius dalyvių savo trečiosios pakopos pensijų fonduose ir valdė 61,66 mln. eurų grynųjų aktyvų, kas sudaro trisdešimt keturis procentus viso šio tipo fondų valdomo turto vertės. Trečioje pozicijoje rikiuojasi SEB investicijų valdymas, na o mažiausiai klientų turi ir tuo pačiu mažiausią grynųjų aktyvų vertę valdo Swedbank investicijų valdymas, tačiau tai susiję su tuo, kad šio banko investicijų bendrovė savo trečiosios pakopos pensijų fondus įkūrė ir tuo pačiu pradėjo veiklą tik 2019 metų pabaigoje.

Kalbant apie atskirus Lietuvoje veikiančius trečiosios pakopos pensijų fondus, kovo pabaigoje pagal valdomų grynųjų aktyvų vertę lyderiavo Luminor pensija 2 plius fondas su 44.55 mln. eurų, be to, jis tuo pačiu turėjo ir daugiausiai dalyvių, t.y. 26,833 tūkstančius. Tai mišrus fondas, kuris, kaip nurodoma, pusę lėšų investuoja akcijų rinkose, o likusią dalį – į vyriausybių, bankų ir bendrovių obligacijas bei indėlius. Tarp lietuvių investuojančių į šio tipo fondus taip pat populiarūs yra ir INVL Extremo III 16+ (12,245 tūkstančiai dalyvių) bei SEB pensija 18+ (10,870 tūkstančių dalyvių) fondai, kurie abiem atvejais yra patys rizikingiausi, t.y. absoliučiai didžiausią dalį valdomo turto investuoja į akcijas. Verta pastebėti, kad nors pirmasis minimas fondas turi daugiau dalyvių, tačiau nepaisant to antrasis valdo didesnius grynuosius aktyvus, t.y. atitinkamai 27,46 ir 35,93 mln. eurų.

Kaip matome pateiktame paveiksle su diagramomis, visi kiti trečiosios pakopos pensijų fondai siūlantys savo paslaugas mūsų šalyje pirmojo šių metų ketvirčio pabaigoje turėjo kur kas mažiau klientų bei tuo pačiu valdė kur kas mažesnius aktyvus.

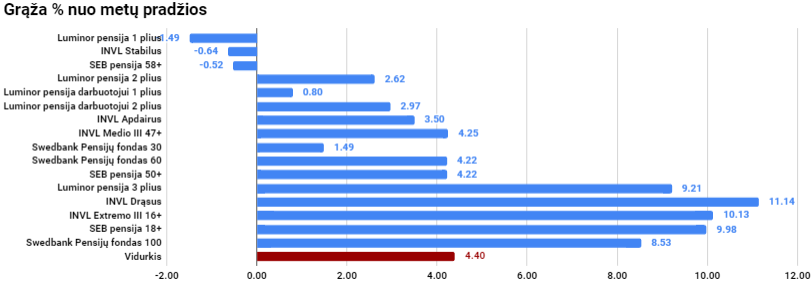

Šiais metais tarp Lietuvos trečiosios pakopos pensijų fondų didžiausią investicinę grąžą, kuri sudaro 11,14 procento, pasiekė INVL Drąsus fondas, kuris iki šimto procentų savo valdomų aktyvų investuoja į akcijas. Nedaug nuo jo atsiliko ir kiti rizikingiausiais laikomi fondai, kurie irgi investuoja didžiausią dalį turto į akcijas, t.y. INVL Extremo III 16+, SEB pensija 18+, Luminor pensija 3 plius bei Swedbank Pensijų fondas 100. Tuo tarpu visų trijų obligacijų fondų, t.y. Luminor pensija 1 plius, INVL Stabilus bei SEB pensija 58+, investicinė grąža, bent kol kas, nuo šių metų pradžios yra neigiama. Tarp mišraus investavimo trečiosios pakopos pensijų fondų šiais metais didžiausią investicinę grąžą sugeneravo INVL Medio III 47+, na o nedaug nuo jo atsilieka Swedbank Pensijų fondas 60 ir SEB pensija 50+. Būtent šių fondų grąža yra arčiausiai visų Lietuvoje veikiančių trečiosios pakopos pensijų fondų sugeneruotos investicinės grąžos nuo šių metų pradžios vidurkio, kuris siekia 4,4 procento.

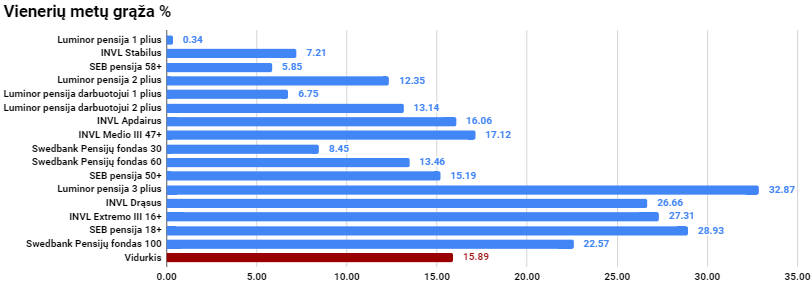

Per pastaruosius vienerius metus daugiausiai savo dalyviams uždirbo Luminor pensija 3 plius fondas, kuris yra rizikingiausias, t.y. investuoja viso pasaulio akcijų rinkose. Jo grąža siekia beveik trisdešimt tris procentus. Antrojoje pozicijoje pagal šį rodiklį rikiuojasi Swedbank Pensijų fondas 100, po to seka SEB pensija 18+, INVL Extremo III 16+ ir INVL Drąsus. Visi jie iki šimto procentų savo valdomų aktyvų investuoja į akcijas. Tuo tarpu mažiausia grąža tarp visų analizuojamų pensijų fondų išsiskiria į obligacijas investuojantis Luminor pensija 1 plius, kur per vienerius metus sugeneruota grąža sudaro vos 0,34 procento. Tarp mišraus tipo fondų, kurie dalį aktyvų investuoja į obligacijas, o dalį į akcijas, daugiausiai per pastaruosius vienerius metus uždirbo INVL Medio III 47+ (grąža siekia 17,12 procento). Po to seka INVL Apdairus bei SEB pensija 50+. Bendras visų mūsų šalyje veikiančių trečiosios pakopos pensijų fondų grąžos per vienerius metus vidurkis sudaro beveik šešiolika procentų.

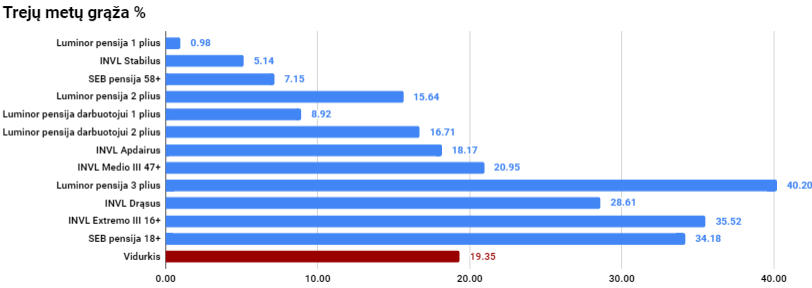

Kalbant apie vidutinį investavimo trukmės laikotarpį, t.y. per pastaruosius trejus metus (pastaba, kai kurie trečiosios pakopos pensijų fondai buvo įsteigti ir savo veiklą pradėjo tik 2019 metų pabaigoje arba 2020 metų balandį) absoliučiai didžiausią grąžą (kaip ir vienerių metų laikotarpio atveju), kuri kiek viršijo keturiasdešimt procentų, tarp veikusių fondų sugeneravo Luminor pensija 3 plius trečiosios pakopos pensijų fondas. Kiek nuo jo atsiliko INVL Extremo III 16+ bei SEB pensija 18+. Šįkart vėl mažiausia per minimą laikotarpį yra Luminor pensija 1 plius fondo investicinė grąža. Tuo tarpu visų analizuojamų fondų grąžos per pastaruosius penkerius metus vidurkis siekia 19,35 procento. Arčiausiai jo yra mišraus tipo INVL Medio III 47+ (20,95 procento) ir INVL Apdairus (18,17 procento) fondų grąža.

Tarp trečiosios pakopos pensijų fondų per pastaruosius penkerius metus daugiausiai savo dalyviams uždirbo rizikingiausias INVL Extremo III 16+ fondas, kurio grąža sudaro net beveik septyniasdešimt procentų. Nedaug nuo jo su 68,78 procento investicine grąža atsiliko jau ne kartą šio apžvalgoje minėtas Luminor pensija 3 plius fondas. Kaip matome paveikslėlyje su grafikais, akcijų fondų, t.y. tų, kurie didžiausią dalį aktyvų investuoja būtent į jas, grąža išliko didžiausia. Verta pastebėti, jog štai Luminor pensija 1 plius fondo investicinė grąža per pastaruosius penkerius metus, nors ir nežymiai, bet netgi buvo neigiama, kai tuo tarpu kitų dviejų obligacijų fondų, t.y. SEB pensija 58+ ir INVL Stabilus - teigiama. Tarp mišraus tipo fondų daugiausiai, t.y. 38,66 procento, per minimą laikotarpį uždirbo INVL Medio III 47+ fondas, kurio sudėtis yra maždaug pusę akcijų ir pusę obligacijų (fondo taisyklėse numatyta, kad jis iki septyniasdešimt procentų gali investuoti į akcijas). Bendras trečiosios pakopos pensijų fondų, kurie tuo metu vykdė veiklą, pastarųjų penkerių metų investicinės grąžos vidurkis siekia 33,5 procento.

Šaltiniai: Lietuvos bankas, SEB, Swedbank, Luminor ir INVL Asset Management.