Nors daugelio stambių Skandinavijos bankų ir įmonių veiklos rezultatai pablogėjo, bei fiksuotas pelningumo rodiklių kritimas, tačiau tiek praėjusiais metais, tiek šiais metais didesniosios dalies akcijos pabrango.

Autorius: traders.lt, Parašyta: 2021-02-20 22:12.

URL: https://www.traders.lt/page.php?id=32187

Nors daugelio stambių Skandinavijos bankų ir įmonių veiklos rezultatai pablogėjo, bei fiksuotas pelningumo rodiklių kritimas, tačiau tiek praėjusiais metais, tiek šiais metais didesniosios dalies akcijos pabrango, o štai OMX NORDIC 40 indeksas, po praėjusių metų kovą korekcijos metu pasiekto dugno, nuosekliai kopia vis aukščiau šturmuodamas vis naujesnius rekordinius lygius.

OMX NORDIC 40

OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose. Būtent šis indeksas ir bus pagrindinis orientyras šioje apžvalgoje.

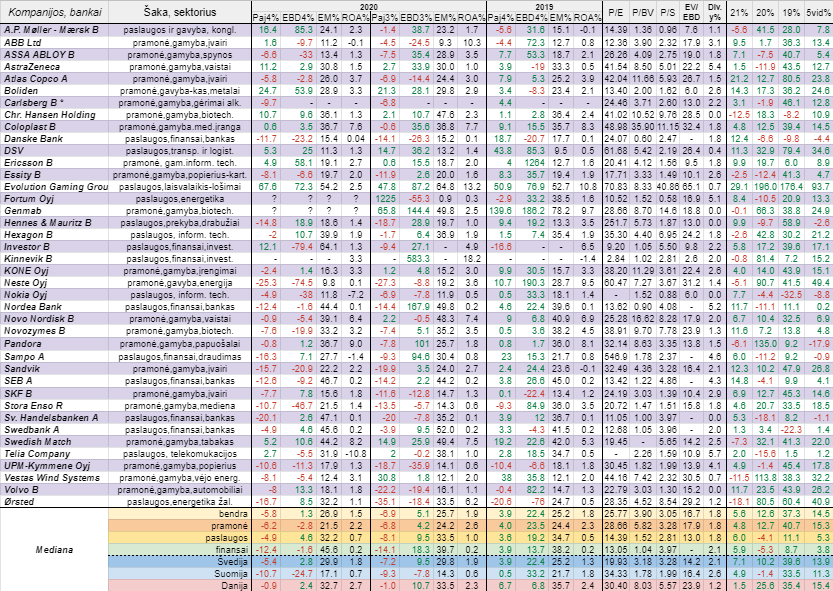

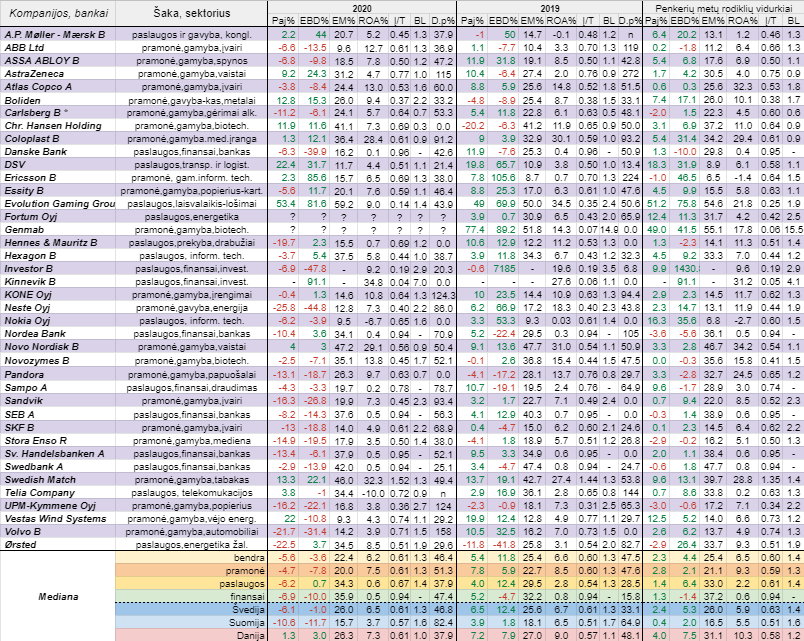

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Skandinavijos šalių (Švedijos, Suomijos ir Danijos) kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Carlsberg kompanija skelbia tik savo pusmečio ir metines finansines ataskaitas. Be to, iki šiol savo praėjusio ketvirčio ir bendrus metinius finansinius veiklos rezultatus nepaskelbė Fortum ir Genmab.

Pačiame OMX NORDIC 40 indekse, t.y. jo sudėtyje per praėjusį ketvirtį įvyko pokyčiai. Iš jo iškrito tokios kompanijos kaip: Ambu, Atlas Copco B, Elisa Oyj, GN Store Nord, SCA ir Tele2 o jas pakeitė A.P. Møller - Mærsk, Boliden, Evolution Gaming Group, Kinnevik, Novozymes bei Pandora.

Tarp minimo indekso atstovių, kurių duomenys yra žinomi, per praėjusį ketvirtį tiek savo pajamų, tiek EBITDA pelnų prieaugį užfiksavo vos devynios (ketvirtį prieš tai - dešimt), kai prieš metus per tą patį laikotarpį - net dvidešimt penkios, tad akivaizdu, kad padėtis pablogėjo. Tą liudija ir bendros veiklos rezultatų pokyčių medianos, kur pajamų atveju procentinis rodiklis tapo neigiamas, o štai EBITDA pelnų - nors iš liko teigiamas, tačiau gerokai susitraukė. Tas pats reiškinys buvo fiksuotas paslaugų srityje bei tarp Švedijos ir Danijos atstovių, tuo tarpu pramonės šakoje, finansų sektoriuje ir tarp Suomijos atstovių tiek pajamų, tiek EBITDA pelnų pokyčių medianos, lyginant su 2019 metų ketvirtu ketvirčiu, pasidarė su minuso ženklu.

Per praėjusį ketvirtį labiausiai savo veiklos rezultatus pagerino OMX NORDIC 40 indekso naujokas Evolution Gaming Group, kurio pajamos pašoko virš penkiasdešimt procentų, o štai EBITDA pelnas - net 81,6 procento, bei transporto ir logistikos kompanija DSV ir tabako gaminių gamintoja Swedish Match. Tuo tarpu kitos minimo indekso naujokės Kinnevik, kuri užsiima investicine veikla, pelnas pašoko beveik dvigubai, o štai Švedijos informacinių technologijų sektoriaus nario Ericsson EBITDA išsipūtė beveik aštuoniasdešimt šešiais procentais. Absoliučios daugumos Skandinavijos atstovių veiklos rezultatai per paskutinį 2020 metų ketvirtį pablogėjo, o didžiausius pajamų ir EBITDA pelnų kritimus fiksavo naftos kompanija Neste, puikiai visiems žinomas automobilių gamintojas Volvo bei Švedijos pramonės atstovė Sandvik. Be to, didesniais EBITDA pelnų kritimais išsiskyrė investicinė kompanija Investor bei Danske Bank bankas.

Tradiciškai buvo apskaičiuoti ir bankų bei įmonių ketvirčio EBITDA pelningumai. Kaip matome lentelėje, bendra šio rodiklio mediana paaugo tiek lyginant su trečiu praėjusių metų ketvirčiu, tiek ir su 2019 metų ketvirtu ketvirčiu ir sudarė 26,9 procento. Tas pats fiksuota ir finansų sektoriuje bei tarp Švedijos atstovių. Tuo tarpu pramonės ir paslaugų šakose bei tarp Danijos atstovių abiem lyginamais atvejais šis medianinis pelningumo rodiklis susitraukė, o štai Suomijos atveju krito tik lyginant su tuo pačiu laikotarpiu prieš metus. Tarp apžvelgiamų analizuojamo indekso narių, kurių duomenys yra žinomi, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, savo EBITDA maržas kilstelėjo dvidešimt dvi, o kritimą fiksavo tik trylika. Didžiausiu minimu ketvirčio rodikliu šįkart gali pasigirti Investor, po to seka lošimo paslaugas teikiantis Evolution Gaming Group bei visa eilė Skandinavijos bankų. Tuo tarpu mažiausias maržas sugeneravo Neste, ABB ir DSV.

Kalbant apie kitą pelningumo rodiklį, t.y. ROA arba turto grąžą, jo prieaugį per 2020 metų ketvirtą ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, fiksavo keturiolika Skandinavijos atstovių, šešių nepakito, o didesnės dalies, t.y. septyniolikos - smuktelėjo. Tad atsižvelgus į tai nieko stebėtino, jog bendra šio rodiklio mediana per minimą laikotarpį smuktelėjo nuo 1,8 iki 1,5 procento, bei buvo kuklesnė nei ketvirtį prieš tai. Pramonės ir Suomijos atstovių atveju ROA mediana krito tik lyginant su 2019 metų paskutiniu ketvirčiu (paslaugų šakoje, bei tarp Švedijos ir Danijos atstovių viskas buvo atvirkščiai), o finansų sektoriuje šis rodiklis išliko nepakitęs. Pandora, Swedish Match ir Coloplast turto grąžos buvo pačios stambiausios, o štai tokių įmonių kaip ABB, Nokia, Sampo ir Telia Company ketvirčio ROA buvo su minuso ženklu.

Metinių veiklos rezultatų atveju, pažvelgus į lentelės stulpelius kur pateikti pajamų ir EBITDA pelnų pokyčiai procentine išraiška per praėjusius metus, lyginant su 2019 metais, matome, jog yra daug kritimą simbolizuojančios raudonos spalvos. Tarp trisdešimt aštuonių analizuojamų stambiųjų Skandinavijos bankų ir įmonių, tiek pajamų, tiek EBITDA pelnų kritimą fiksavo lygiai pusė, kai per ankstesnius metus - vos penkios. Atsižvelgus į tai nieko stebėtino, jog bendros veiklos rezultatų pokyčių medianos tapo neigiamomis (kaip ir pramonės šakoje bei tarp Švedijos ir Suomijos atstovių), tiesa EBITDA pelnų pokyčių procentinis neigiamas rodiklis yra kiek mažesnis už pajamų. Žinoma, didžiausią neigiamą poveikį turėjo kilusi koronaviruso pandemija ir su tuo susiję ribojimai. Paslaugų srityje EBITDA pelnų pokyčių mediana vis dėlto išliko teigiama, bet gerokai susitraukė, o štai finansų sektoriuje šis rodiklis, kuris jau 2019 metais metais buvo su minuso ženklu, dar labiau pasistūmėjo į neigiamą teritorija. Šiuo atveju išsiskyrė Danija, kur irgi veiklos rezultatų pokyčių medianos smuko, bet sugebėjo išlikti teigiamos.

Tarp OMX NORDIC 40 indekso narių, kurių duomenys žinomi, labiausiai pablogėjo naftos kompanijos Neste, lengvųjų automobilių ir kitų transporto priemonių gamintojo Volvo, pramonės šakos atstovių Sandvik ir UPM-Kymmene bei Stora Enso veiklos rezultatai. Be to, didesnius metinius EBITDA pelnų kritimus šįkart fiksavo investicinė bendrovė Investor bei Danske Bank. Pažymėtina, kad visais atvejais pelnai susitraukė labiau nei pajamos. Tuo tarpu pastebimiausiais pajamų ir pelnų prieaugiais per 2020 metus išsiskyrė lošimo paslaugas teikiantis Evolution Gaming Group, transportavimo ir logistikos srityje veikiantis DSV bei Swedish Match. Per praėjusius metus įspūdingesniais EBITDA pelnų prieaugiais tuo pačiu gali pasigirti švedų Ericsson, analizuojamo indekso naujokė Kinnevik ir Danijos atstovė A.P. Møller - Mærsk.

Per praėjusius metus, lyginant su 2019 metais, savo EBITDA maržas kilstelėjo aštuoniolika OMX NORDIC 40 indekso atstovių, o kritimą fiksavo irgi tiek pat. Bendra šio rodiklio mediana per lyginamąjį laikotarpį smuktelėjo nuo 25,4 iki 22,4 procento, kaip ir visais kitais atvejais išskyrus paslaugų sritį, finansų sektorių ir Švedijos atstoves, kur šis medianinis pelningumo rodiklis per 2020 metus ūgtelėjo. Evolution Gaming Group gali pasigirti absoliučiai didžiausia EBITDA marža, po to seka vaistų gamintoja Novo Nordisk ir Swedish Match. Priešingoje pusėje rikiuojasi Vestas Wind Systems, Nokia ir ABB, kurių atveju šis rodiklis buvo vienženklis.

Kaip įprasta pateikiame ir apskaičiuotas metines turto grąžas. Šio rodiklio bendra mediana per metus smuktelėjo nuo 6,6 iki 6,2 procento. Be to, nuosmukis fiksuotas ir kalbant apie kitas apskaičiuotas ROA medianas (Danijos atstovių išliko didžiausia, o Suomijos krito labiausiai ir buvo kukliausia tarp šalių). Tarp trisdešimt aštuonių stambiųjų Šiaurės šalių bankų ir įmonių savo minimą pelningumo rodiklį per 2020 metus kilstelėjo tik vos dvylika. Dviejų kompanijų (Telia Company ir Nokia) ROA apskritai buvo su minuso ženklu, tai reiškia, kad jos praėjusius metus baigė patyrusios grynąjį nuostolį. Didžiausias metines turto grąžas šįkart sugeneravo investicinė bendrovė Kinnevik, tabako gaminių gamintoja Swedish Match, farmacijos sektoriaus narė Novo Nordisk bei medicininės įrangos gamintoja Coloplast.

Bendras medianinis įsipareigojimų ir turto santykinis finansinis rodiklis per praėjusius metus labai nežymiai paaugo nuo 0,6 iki 0,61 reikšmės. Visais kitais atvejais šis apskaičiuotas medianinis rodiklis (Suomijos įmonių įsipareigojimų ir turto santykinis medianinis rodiklis išliko mažiausias) irgi paaugo (paslaugų srityje - labiausiai), išskyrus finansų sektorių ir Švedijos atstoves, kur jis nepakito. Tarp trisdešimt aštuonių OMX NORDIC 40 indekso narių, kurių duomenys yra žinomi, įsipareigojimų ir turto santykinio finansinio rodiklio prieaugį per 2020 metus užfiksavo mažiau nei pusė, t.y. septyniolika. Dviejų investicinių kompanijų (Kinnevik ir Investor) bei Evolution Gaming Group minimas rodiklis praėjusių metų pabaigoje buvo pats kukliausias, t.y. jos savo turto struktūroje turi mažiausiai skolų, tuo tarpu Swedish Match atveju nuosavas kapitalas yra neigiamas, tad įsipareigojimų ir turto santykinis rodiklis viršija vieno reikšmę bei per metus paaugo. Kaip įprasta, itin aukštu minimu finansiniu rodikliu išsiskiria Šiaurės šalių bankai.

Buvo apskaičiuotas ir dar vienas rodiklis, t.y. bendrovių praėjusių metų pabaigoje buvęs bendrasis likvidumas. Kaip matome, palyginus su 2019 metų pabaigoje buvusiu, minimas medianinis rodiklis nepakito (kaip ir pramonėje bei tarp Švedijos atstovių). Paslaugų srityje per metus medianinis bendrojo likvidumo rodiklis nežymiai ūgtelėjo, o štai tarp Danijos ir Suomijos atstovių buvo atvirkščiai. Per 2020 metus savo likvidumus kilstelėjo keturiolika nagrinėjamo indekso narių, šešių nepakito, o likusių dvylikos - smuktelėjo. Tokių kompanijų kaip Kinnevik, Investor ir UPM-Kymmene Oyj minimas bendrojo likvidumo rodiklis praėjusių metų pabaigoje buvo didžiausias, tuo tarpu biotechnologijų bendrovės Chr. Hansen Holding atveju trumpalaikiai įsipareigojimai pastebimai viršijo trumpalaikį turtą.

Rengdami praėjusių metų veiklos rezultatų apžvalgą apskaičiavome ir dividendų išmokėjimo (lentelėje D.p%) santykinį finansinį rodiklį, kuris parodo, kokia procentinė dalis per metus uždirbto grynojo pelno skiriama dividendams. Tiesa, 2020 metų rodikliai yra tik preliminarūs, nes apskaičiuoti remiantis tuo, kokius dividendus kompanijų ir bankų vadovybės pasiūlė išmokėti, t.y. tam dar turi pritarti visuotiniai akcininkų susirinkimai. Taigi, kaip matome lentelėje, bendra dividendų išmokėjimo mediana yra tik nežymiai mažesnė nei buvo ankstesniais metais, t.y. smuktelėjo nuo 47,5 iki 46,4 procento, o tai reiškia, kad maždaug pusę savo per metus uždirbto grynojo pelno stambūs Skandinavijos bankai ir įmonės skiria dividendams. Pažymėtina, kad už 2020 metus mažesnius dividendus ketina išmokėti tik Danijos atstovės, o štai visais kitais atvejais šis medianinis rodiklis paaugo, o ypač finansų sektoriuje, kur pašoko net tris kartus iki 47,4 procento. Tuo tarpu didžiausią dalį grynojo pelno savo akcininkams ir toliau išmoka Suomijos įmonės, kur šio rodiklio mediana pašoko nuo 64,9 iki net 82,4 procento. Už praėjusius metus, palyginus su 2019 metais, savo dividendų išmokėjimo rodiklį kilstelėjo dvidešimt nagrinėjamo indekso narių, o štai penkiolikos atveju šis rodiklis sumažėjo. Šįkart dividendų savo akcininkams siūlo nemokėti Chr. Hansen Holding, Hennes & Mauritz (kaip ir ankstesniais finansiniais metais), Kinnevik (kaip ir ankstesniais metais), Nokia (kaip ir ankstesniais metais) ir Pandora, kai už 2019 metus akcininkams dividendų nemokėjo aštuonios OMX NORDIC 40 indekso narės. Kitą vertus, tokios įmonės kaip Volvo, UPM-Kymmene, KONE ir AstraZeneca planuoja dividendams skirti daugiau lėšų nei per praėjusius metus uždirbo grynojo pelno, o štai Telia Company, nepaisant patirto grynojo nuostolio, akcininkams už 2020 metus siūlo mokėti dividendus (lentelėje pažymėta n).

Tradiciškai pateikiame naujausius santykinius finansinius rinkos vertės rodiklius (remiantis užsienio tinklapiuose esančiais). Taigi bendri medianiniai OMX NORDIC 40 indekso atstovių rinkos vertės rodikliai šiuo metu tikrai nėra žemi, bet tuo pačiu nėra ir itin aukšti, tad negalima sakyti, jog akcijos yra pervertintos, tuo labiau gerokai pervertintos. Mažiausiais P/E ir P/BV medianiniais rodikliais bent jau dabar išsiskiria Skandinavijos finansų srityje veikiantys subjektai, o štai pramonės atstovių rinkos vertės medianiniai rodikliai yra didžiausi.

Per praėjusius metus tarp keturiasdešimties analizuojamo indekso atstovių savo rinkos vertes kilstelėjo dvidešimt šešios, kai per 2019 metus gerokai daugiau - trisdešimt šešios. Tad nieko stebėtino, jog 2020 metais bendra akcijų kainų pokyčių mediana nors ir buvo teigiama, tačiau gerokai mažesnė nei prieš metus. Labiausiai per praėjusius metus pabrango Danijos atstovių vertybiniai popieriai, o štai Suomijos ir paslaugų bei finansų sektoriaus atstovių bendros akcijų kainų pokyčių medianos 2020 metais buvo su minuso ženklais. Tarp visų OMX NORDIC 40 indekso narių daugiausiai, t.y. net beveik tris kartus, per praėjusius metus pašoko Evolution Gaming Group rinkos vertė. Be to, daugiau nei dvigubai pabrango papuošalų gamintojos Pandora ir vėjo jėgainių srityje veikiančios Vestas Wind Systems akcijos. Priešingoje barikadų pusėje atsidūrė Sv. Handelsbanken bankas, kurio kapitalizacija per minimą laikotarpį smuktelėjo virš aštuoniolikos procentų, arba daugiausiai. Virš penkiolikos procentų nuvertėjo telekomunikacijų milžinės Telia Company vertybiniai popieriai, o štai Essity rinkos vertė smuktelėjo virš dvylikos procentų.

Kaip matome lentelėje, šiais metais bendra akcijų kainų pokyčių mediana, kaip beje ir visos kitos apskaičiuotos šio rodiklio medianos, yra teigiama ir siekia 5,6 procento (tarp keturiasdešimties analizuojamo indekso atstovių pabrango net dvidešimt devynių nuosavybės vertybiniai popieriai). Labiausiai nuo metų pradžios paaugo Švedijos kompanijų ir bankų bei paslaugų šakos narių rinkos vertės, o štai mažiausiai pabrango Danijos atstovių akcijos. Džiūgauti gali tie, kurie šių metų pradžioje įsigijo Evolution Gaming Group (29,1 procento), Atlas Copco (21,2 procento) bei SEB banko (14,8 procento) ir Boliden (14,3 procento) nuosavybės vertybinių popierių, nes jie pabrango labiausiai. Tuo tarpu daugiausiai per minimą laikotarpį susitraukė Danijos žaliosios energetikos atstovės Ørsted (18,1 procento), biotechnologijų bendrovės Chr. Hansen Holding (12,5 procento) bei Vestas Wind Systems (11,5 procento) kapitalizacija.

OMX NORDIC 40 indeksas po praėjusių metų kovo mėnesį korekcijos metu pasiekto dugno (c banga), atsitiesė bei pakilo virš prieš korekciją buvusio pasiekto lygio ir nuosekliai šturmuoja vis naujesnius rekordinius lygius. Turim akivaizdų naują augimo trendą.

Evolution Gaming Group akcijų kaina šiuo metu yra augimo kanale, kuris prasidėjo dar 2019 metų pradžioje, bei šturmuoja vis naujesnius rekordinius lygius, tačiau tuo pačiu nuosekliai auga didesnės korekcijos rizika.

Atlas Copco akcijų kaina šturmuoja naujus rekordinius lygius. Tiesa, šį mėnesį ji ištrūko iš ilgalaikio augimo kanalo pro jo viršutinę dalį. Artimiausiais mėnesiais paaiškės, ar tai tvarus reiškinys. Jeigu tai bus tik trumpalaikis reiškinys, tuomet tai gali pranašauti artėjančią didesnę korekciją.

Pandora akcijų kaina po to kai praėjusių metų vasario - kovo mėnesiais patestavo korekcijos metu suformuotą dugną, nuo jo atšoko ir pajudėjo į viršų. Tiesa, praėjusį mėnesį ji nukrito žemiau augimo linijos, tad sulaukėme lokalios korekcijos, po kurios pabaigos galime sulaukti dar vienos augimo bangos.

Vestas Wind Systems akcijų kaina metų pradžioje pakilo iki naujo rekordinio lygio, po ko sulaukėme lokalios korekcijos. Dabar testuojame augimo liniją, jei šis lygis atlaikys, sulauksime atšokimo ir naujo augimo etapo, o jeigu ši linija bus tvariai pralaužta, tuomet lauktų didesnė korekcija.

Ørsted akcijų kaina praėjusį mėnesį pasiekė naują rekordinį lygį, po ko sulaukėme pelnų realizacijos ir korekcijos, kas yra sveikas reiškinys po tokio įspūdingo augimo. Artėjame prie augimo linijos, kurią galime patestuoti, po ko paaiškės tolimesnė kryptis.

Sv. Handelsbanken banko akcijų išlieka ilgalaikiame nuosmukio kanale, kuris prasidėjo dar 2015 metų pavasarį. Rudenį sulaukėme kovo mėnesį pasiekto dugno patestavimo, nuo kurio buvo atšokta. Šiuo metu esame savotiškoje konsolidacinėje fazėje, po kurios pabaigos galime sulaukti nuosmukio kanalo viršutinės dalies testavimo.

Po kovo mėnesį pasiekto dugno sulaukėme Chr. Hansen Holding akcijų kainos atšokimo, kurio metu buvo pakilta iki beveik prieš korekciją buvusio pasiekto rekordinio lygio. Tačiau po to buvo suformuota dviguba viršūnė bei sulaukėme dar vienos korekcinės bangos, kuri ir toliau tęsiasi.

Telia Company akcijų kaina praėjusių metų pavasario pabaigoje - vasaros pradžioje buvo nusmukusi žemiau ilgalaikio dugno, tačiau paaiškėjo, jog tai nebuvo tvarus reiškinys ir ji sugrįžo virš šio lygio. Šiuo metu esame horizontalioje konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė akcijų kainos kryptis.