Baltijos akcijų rinkoje tęsiasi atsigavimas po pavasarį buvusio verčių ir veiklos rezultatų kritimo. Jau didesnė dalis OMX Baltic Benchmark GI indekso atstovių šiais metais fiksuoja savo akcijų kainų prieaugius.

Autorius: traders.lt, Parašyta: 2020-12-06 01:24.

URL: https://www.traders.lt/page.php?id=31829

Baltijos akcijų rinkoje tęsiasi atsigavimas po pavasarį buvusio verčių ir veiklos rezultatų kritimo. Jau didesnė dalis OMX Baltic Benchmark GI indekso atstovių šiais metais fiksuoja savo akcijų kainų prieaugius.

OMX Baltic Benchmark GI

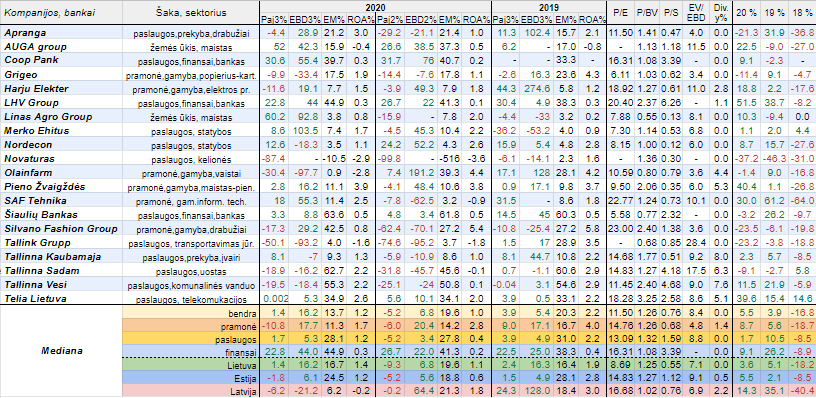

Norėdami apžvelgti Vilniaus, Rygos ir Talino biržose kotiruojamų bankų bei kompanijų praėjusio ketvirčio veiklos rezultatus, mes tradiciškai orientuosimės į OMX Baltic Benchmark GI indeksą. Būtent šis indeksas objektyviausiai atspindi padėtį Baltijos biržose, todėl šioje apžvalgoje jis ir bus pagrindinis orientyras.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta apskaičiavome EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Šįkart mūsų analizuojamo OMX Baltic Benchmark GI indekso sudėtyje pokyčių nebuvo.

Tarp dvidešimties minimo indekso atstovių per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, savo pajamas kilstelėjo vienuolika (ketvirtį prieš tai - septynios), o EBITDA pelną padidino dvylika (ketvirtį prieš tai - vienuolika). Per 2019 metų trečią ketvirtį šis santykis buvo 13 ir 14. Pažvelgus į apskaičiuotas bendras veiklos rezultatų pokyčių medianas matome, kad padėtis lyginant su 2020 metų antru ketvirčiu pagerėjo, tuo tarpu lyginant su praėjusių metų trečiu ketvirčiu, bendra pajamų pokyčių mediana sumažėjo daugiau nei perpus, o štai EBITDA pelnų pašoko tris kartus. Latvijos atveju, veiklos rezultatų pokyčių medianos smuktelėjo abiem lyginamais atvejais, Lietuvos ir Estijos - lyginant su antru ketvirčiu padėtis pagerėjo, o lyginant su praėjusių metų tuo pačiu laikotarpiu, iš esmės nepakito. Finansų sektoriuje padėtis pagal veiklos rezultatų pokyčių medianas yra geriausia, nes jos išliko pastebimai teigiamos, paslaugų srityje padėtis palyginus su ankstesniu ketvirčiu pagerėjo, o štai pramonėje - kiek pablogėjo.

Pažvelgus į lentelės stulpelius, kur pateikti duomenys kaip procentine išraiška pakito analizuojamų įmonių ir bankų pajamos ir EBITDA pelnai per trečią šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, matome, kad labiausiai savo veiklos rezultatus pagerino dvi Lietuvos žemės ūkio grupės, t.y. Linas Agro Group bei AUGA group, Estijos statybų bendrovė Merko Ehitus (EBITDA pašoko daugiau nei dvigubai), du Estijos bankai (Coop Pank ir LHV Group) bei Latvijos informacinių technologijų srityje veikianti SAF Tehnika. Dėl išliekančios nepalankios situacijos kelionių ir turizmo srityje, trečią ketvirtį iš eilės pastebimai pablogėjo Novaturo veiklos rezultatai, be to, tas pats pasakytina apie Estijos kompaniją Tallink Grupp. Šįkart pastebimesnį pajamų, o ypač EBITDA pelno kritimą užfiksavo Latvijos vaistų gamintoja Olainfarm bei antrą ketvirtį iš eilės pablogėjo Lietuvos kompanijos Grigeo veiklos rezultatai.

Kaip įprasta pateikiame trečiojo šių metų ketvirčio OMX Baltic Benchmark GI indekso narių EBITDA maržas. Matome, kad bendra šio rodiklio mediana šįkart sudarė 13,7 procento, ir buvo mažesnė tiek lyginant su ankstesniu ketvirčiu, tiek su tuo pačiu laikotarpiu prieš metus, kas žinoma, jog yra neigiamas reiškinys. Tas pats fiksuota ir tarp pramonės ir Latvijos įmonių, o štai paslaugų srityje bei tarp Estijos atstovių EBITDA maržų medianos sumažėjo tik lyginant su 2019 metų trečiu ketvirčiu. Lietuvos atveju, tik lyginant su šių metų antru ketvirčiu. Finansų sektoriuje minimas rodiklis abiem atvejais pasistiebė į viršų. Tarp dvidešimties analizuojamo indekso narių, per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, savo maržas kilstelėjo trylika, kai ketvirtį prieš tai - dvylika. Šįkart didžiausiais EBITDA pelningumais, kurie siekė net virš šešiasdešimties procentų, išsiskyrė Šiaulių Bankas bei Talino uosto operatorius Tallinna Sadam. Tuo tarpu kelionių organizatoriaus Novaturo minimas pelningumo rodiklis dėl nepalankių sąlygų rinkoje ir vėl buvo neigiamas.

Turto grąžos arba ROA rodiklio atveju jo bendra mediana per praėjusį ketvirtį, lyginant su 2019 metų trečiu ketvirčiu, smuktelėjo, tačiau lyginant su antru šių metų ketvirčiu, kiek pasistiebė į viršų. Tas pats fiksuota ir kitais atvejais, išskyrus pramonės šaką ir Latvijos įmones, kur abiem lyginamais atvejais ROA mediana krito. Palyginus su praėjusių metų trečiu ketvirčiu, savo turto grąžas sugebėjo kilstelti vos aštuonios Baltijos biržų atstovės, dviejų šis pelningumo rodiklis nepakito, o didesniosios dalies, t.y. devynių (ketvirtį prieš tai - dvylikos) - smuko. Kaip matome lentelėje, per praėjusį ketvirtį, kaip ir ketvirtį prieš tai, keturių Baltijos biržų atstovių (AUGA group, Novaturo, Olainfarm ir Tallink Grupp) ROA buvo su minuso ženklu, kai per 2019 metų tą patį laikotarpį tik vienos bendrovės turto grąža buvo neigiama. Tuo tarpu Pieno Žvaigždžių ir Aprangos šis pelningumo rodiklis buvo pats stambiausias.

Tradiciškai pateikiame naujausius santykinius finansinius rinkos vertės rodiklius. Pažvelgus į OMX Baltic Benchmark GI indekso atstovių minimus bendrus medianinius duomenis matome, kad jie iš tiesų yra žemi bei panašūs su analogiškais Lenkijos WIG20 indekso atstovių bei pastebimai mažesni nei Skandinavijos ar Vakarų rinkų pagrindinių akcijų indeksų. Taip dalinai yra dėl mažesnio likvidumo ir didesnės rizikos, tačiau jei ir toliau augs investuotojų noras rizikuoti, labai tikėtina, kad šie Baltijos biržų atstovių vertinimai taip pat pakils. Tarp trijų Baltijos šalių iš esmės bendrąja prasme mažiausiais rinkos vertės rodikliais išsiskiria mūsų šalies atstovės. Atkreiptinas dėmesys, kad tarp analizuojamo indekso atstovių daugiau nei pusė, t.y. dvylika už praėjusius metus dividendų savo akcininkams nemokėjo.

Nuo šių metų pradžios tarp analizuojamų Baltijos šalių atstovių savo rinkos vertes kilstelėjo dvylika, o kritimą fiksavo aštuonios. Tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra teigiama. Per 2019 metus šis santykis siekė atitinkamai 13 ir 7, bet bendra teigiama akcijų kainų pokyčių mediana buvo kiek kuklesnė. Kaip matome lentelėje, per šiuos metus labiausiai pabrango Latvijos ir finansų sektoriaus atstovių nuosavybės vertybiniai popieriai, tuo tarpu mažiausiai paaugo paslaugų šakos narių rinkos vertės.

Absoliučiai didžiausia grąža tarp visų OMX Baltic Benchmark GI indekso narių šiais metais išsiskiria estiško LHV Group banko akcijos, kurios pabrango net 51,5 procento. Per minimą laikotarpį virš keturiasdešimties procentų ūgtelėjo mūsų šalies atstovės Pieno Žvaigždžių rinkos vertė, telekomunikacijų milžinės Telia Lietuva vertybiniai popieriai pabrango beveik keturiasdešimt procentų, o štai Latvijos SAF Tehnika kapitalizacija padidėjo trisdešimt procentų. Tuo tarpu labiausiai nuo 2020 metų pradžios ir toliau išlieka nuvertėjusios kelionių organizatoriaus Novaturo akcijos (37,2 procento), be to, pastebimiau, t.y. daugiau nei penktadaliu, krito dviejų Estijos grupių Silvano Fashion Group ir Tallink Grupp bei mūsų šalies atstovės Aprangos rinkos vertė.

LHV Group akcijų kaina po horizontalaus - konsolidacinio periodo spalio antroje pusėje pajudėjo į viršų ir lapkričio pradžioje pakilo virš prieš tai buvusio pasiekto rekordinio lygio. Ši akcijų kainos augimo tendencija ir toliau tęsiasi, tačiau po tokio pastebimo šuolio anksčiau ar vėliau tikėtinas pelnų realizavimas ir tuo pačiu korekcija.

Pieno Žvaigždžių akcijų kaina tęsia atšokimo po kovo mėnesį pasiekto dugno bei išlieka dabartiniame augimo kanale. Bet po tokio didelio akcijų kainos atšokimo tuo pačiu padidėjo lokalios korekcijos rizika.

Telia Lietuva akcijų kaina tęsia savo augimą, kurio naujasis etapas prasidėjo nuo balandžio mėnesio. Toliau šturmuojami vis naujesni rekordiniai lygiai, tačiau tuo pačiu didėja didesnės korekcijos - pelnų realizavimo tikimybė.

SAF Tehnika akcijų kaina po korekcijos ir konsolidacinio periodo pakilo virš prieš korekciją buvusio pasiekto piko. Jei paaiškės, kad tai tvarus judesys, tuomet sulauksime naujo augimo etapo, kas yra tikėtina.

Novaturo akcijų kaina rugsėjo pabaigoje pasiekė savo kritimo dugną, po to lapkričio pradžioje sulaukėme šio dugno tvarumo patestavimo. Šis lygis atlaikė, tad sulaukėme atšokimo po prieš tai buvusio pastebimo akcijų kainos kritimo. Šiuo metu testuojama ankstesnio atšokimo viršūnė. Jei pavyks tvariai pakilti virš šio lygio, tuomet atšokimas turėtų prasitęsti.

Silvano Fashion Group akcijų kaina po metų pradžioje buvusio kritimo atšoko, tačiau po to vėl pasikoregavo ir nukrito iki kovo mėnesį suformuoto dugno. Jis buvo sėkmingai patestuotas ir nuo jo atšokta. Tikėtina, kad atšokimas gali prasitęsti ir per artimiausius kelis mėnesius bus patestuota nuosmukio trendo linija, po ko paaiškės tolimesnė akcijų kainos kryptis.

Tallink Grupp akcijų kaina po metų pradžioje buvusio kritimo atšoko, tačiau po to vėl pajudėjo žemyn ir netgi nusileido kiek žemiau kovo mėnesį suformuoto dugno bei patestavo 2011 metų pabaigoje suformuotą dugną, nuo kurio sėkmingai atšoko. Kol kas nematyti šio atšokimo aiškių pabaigos ženklų.

Aprangos akcijų kaina po metų pradžioje buvusio kritimo balandžio mėnesį atsitiesė bei dar kiek pakilo, po ko sulaukėme konsolidacinės fazės, kuri tęsiasi iki šiol ir po jos pabaigos, t.y. po tvaraus ištrūkimo į kurią nors iš pusių paaiškės tolimesnė akcijų kainos kryptis.