Skandinavijos akcijų rinkoje optimistinės nuotaikos, OMX NORDIC 40 indeksas atsitiesė ir pakilo virš prieš korekciją buvusio pasiekto rekordinio lygio bei šturmuoja vis naujesnius iki tol nematytus lygius.

Autorius: traders.lt, Parašyta: 2020-11-28 02:52.

URL: https://www.traders.lt/page.php?id=31796

Skandinavijos akcijų rinkoje optimistinės nuotaikos, OMX NORDIC 40 indeksas atsitiesė ir pakilo virš prieš korekciją buvusio pasiekto rekordinio lygio bei šturmuoja vis naujesnius iki tol nematytus lygius. Didesnės dalies jo narių rinkos vertės per šiuos metus ūgtelėjo, ypač tai pasakytina apie Danijos atstoves iš medicinos ir žaliosios energijos sričių.

OMX NORDIC 40

OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose. Būtent šis indeksas ir bus pagrindinis orientyras šioje apžvalgoje.

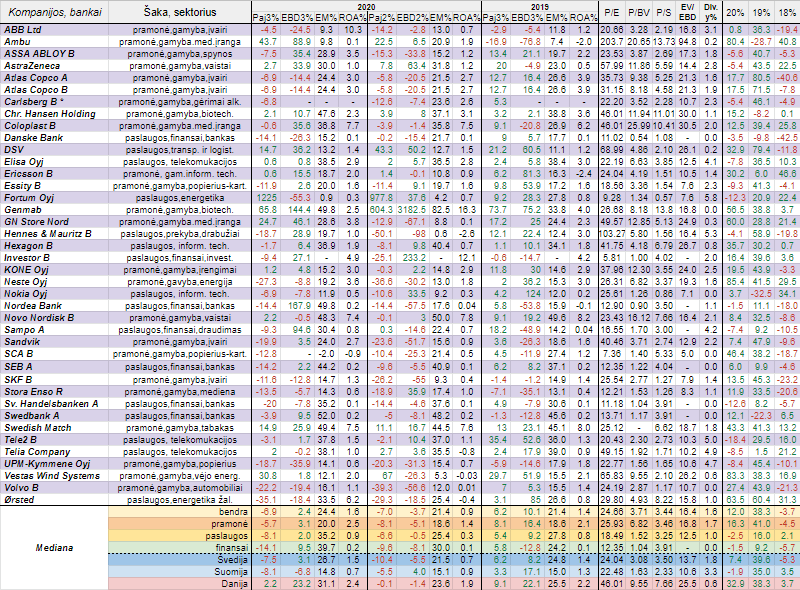

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Skandinavijos šalių (Švedijos, Suomijos ir Danijos) kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Carlsberg kompanija skelbia tik savo pusmečio ir metines finansines ataskaitas. Šįkart OMX NORDIC 40 indekso sudėtyje per praėjusį ketvirtį nebuvo jokių pokyčių.

Tarp analizuojamo indekso atstovių per praėjusį ketvirtį, palyginti su tuo pačiu laikotarpiu prieš metus, savo pajamų ir pelno kritimą fiksavo dvylika, kai ketvirtį prieš tai - net devyniolika, o per 2019 metų trečią ketvirtį tik septynios. Tad nieko stebėtino, jog kalbant apie bendras veiklos rezultatų pokyčių medianas per praėjusį ketvirtį, lyginant su praėjusių metų tuo pačiu laikotarpiu, padėtis pablogėjo, tačiau kita vertus, lyginant su antru 2020 metų ketvirčiu, kaip matome, EBITDA pelnų pokyčių mediana jau tapo teigiama, o štai pajamų nors ir išliko neigiama, bet kiek sumažėjo, kas, be jokios abejonės yra pozityvus reiškinys. Tas pats, kalbant apie apskaičiuotas veiklos rezultatų pokyčių medianas, fiksuota pramonės srityje ir tarp Švedijos atstovių bei paslaugų srityje (tiesa, šiuo atveju pajamų pokyčių mediana lyginant su antru ketvirčiu tapo dar labiau neigiama). Tuo tarpu Suomijos atveju padėtis abiem lyginamais atvejais pablogėjo, finansų sektoriuje per praėjusį ketvirtį EBITDA pelnų pokyčių mediana tapo teigiama, kai prieš metus ir ketvirtį prieš tai buvo neigiama, o pajamų pokyčių mediana prieš metus buvo teigiama, o dabar jau neigiama ir didesnė nei ketvirtį prieš tai. Danijos atstovių veiklos rezultatų pokyčių medianos per trečią šių metų ketvirtį buvo teigiamos, kai ketvirtį prieš tai, nors ir nežymiai, bet procentine išraiška buvo su minuso ženklu.

Kaip matome pateiktoje lentelėje, žvelgdami į pajamų ir EBITDA pelnų procentinius pokyčius, tarp analizuojamo indekso atstovių labiausiai per praėjusį ketvirtį pablogėjo Suomijos kompanijos UPM-Kymmene Oyj, Švedijos bendrovės SCA (EBITDA netgi buvo neigiama), Danijos žaliosios energijos atstovės Ørsted, automobilių ir kitų transporto priemonių gamintojos Volvo, Danske Bank bei ABB koncerno veiklos rezultatai. Be to, virš penkiasdešimt penkių procentų krito energetikos sektoriaus atstovės Fortum EBITDA pelnas. Kitą vertus eilinį ketvirtį iš eilės pastebimu pajamų ir pelno šuoliu išsiskyrė Danijos biotechnologijų srityje veikiantis Genmab, be to, taip pat solidžiai savo veiklos rezultatus per trečiąjį šių metų ketvirtį pagerino medicinos įrangos gamintoja iš Danijos Ambu, transportavimo ir logistikos įmonė DSV, Švedijos tabako gaminių gamintoja Swedish Match ir po prasto antrojo šių metų ketvirčio atsigavusi GN Store Nord. Tuo tarpu draudimo kompanijos Sampo EBITDA pelnas šoktelėjo beveik dvigubai, o štai Nordea Bank banko - net 1,7 karto.

Kaip įprasta pateikiame jums OMX NORDIC 40 indekso narių EBITDA maržas. Per trečią šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, šį pelningumo rodiklį kilstelėjo net dvidešimt šešios, o kritimą fiksavo tik dvyliką, kai ketvirtį prieš tai - net aštuoniolika. Bendra EBITDA pelningumų mediana paaugo tiek lyginant su antru šių metų ketvirčiu, tiek su tuo pačiu laikotarpiu prieš metus. Tas pats fiksuota ir kalbant apie kitas apskaičiuotas šio rodiklio medianas, išskyrus Suomijos atstoves, kur abiem atvejais EBITDA maržų mediana smuktelėjo. Didžiausią minimą pelningumo rodiklį šįkart sugeneravo ir mūsų šalyje veikiantis Swedbank, Danijos biotechnologijų kompanija Genmab, kitas bankas Nordea Bank bei tabako ir jo gaminių gamintojas Swedish Match. Tuo tarpu vienintelės Švedijos pramonės atstovės SCA EBITDA marža per praėjusį ketvirtį buvo su minuso ženklu.

Kalbant apie kitą pelningumo rodiklį, t.y. ROA arba turto grąžą, tai jo bendra mediana per trečią šių metų ketvirtį siekė 1,6 procento, bei kaip ir prieš tai minėto pelningumo rodiklio atveju paaugo tiek lyginant su ankstesniu ketvirčiu, tiek su 2019 metų trečiu ketvirčiu. Tas pats fiksuota ir kitais atvejais, išskyrus Suomijos įmones, kur ROA mediana abiem lyginamais atvejais smuktelėjo. Tarp trisdešimt devynių stambiųjų Skandinavijos bankų ir įmonių per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, savo turto grąžas kilstelėjo kiek daugiau nei pusė, t.y. dvidešimt. Didžiausiais ROA rodikliais šįkart gali pasigirti ABB, Coloplast, Swedish Match bei Danijos vaistų gamintoja Novo Nordisk. Tuo tarpu tik popieriaus ir kartono gamintojos SCA ketvirčio turto grąža buvo su minuso ženklu, kai per antrą ketvirtį tokių atvejų buvo keturi, o prieš metus - trys.

Pažvelgus į pateiktus naujausius analizuojamų bankų ir įmonių finansinius rinkos vertės santykinius finansinius rodiklius matome, kad bendri medianiniai yra gana aukšti ir tuo pačiu gana panašūs į Amerikos Dow Jones Industrial Average indekso atstovių rodiklius. Bent šiuo metu mažiausiais rinkos vertės rodiklis išsiskiria finansų sektorius. Tuo tarpu Danijos atstovių, kurios įeina į OMX NORDIC 40 indeksą, medianiniai minimi duomenys kaip jau tampa įprasta yra patys aukščiausi (išskyrus dividendinį pajamingumą).

Tarp keturiasdešimties apžvelgiamų stambiųjų Skandinavijos bankų ir įmonių, nuo šių metų pradžios ūgtelėjo daugiau nei pusės, t.y. dvidešimt šešių rinkos vertė, tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra teigiama, tiesa per 2019 metus pabrango net trisdešimt penkių vertybiniai popieriai, ir bendra akcijų kainų pokyčių mediana buvo ne tik teigiama, bet procentine išraiška gerokai didesnė. Kaip matome lentelėje pagal apskaičiuotas akcijų kainų pokyčių medianas, per 2020 metus absoliučiai daugiausiai pabrango Danijos atstovių nuosavybės vertybiniai popieriai, po to seka pramonės šakos narės. Tuo tarpu tiek Suomijos, tiek paslaugų ir finansų atveju šis rodiklis bent kol kas šiais metais yra su minuso ženklu.

Neste kompanijos rinkos vertė tarp visų OMX NORDIC 40 indekso atstovių šiais 2020 metais šoktelėjo labiausiai, t.y. net virš aštuoniasdešimt penkių procentų. Be to, tarp daugiausiai brangusių lyderiauja žaliosios energijos (Vestas Wind Systems bei Ørsted) ir medicinos įrangos (Ambu ir GN Store Nord) bei biotechnologijų (Genmab) bendrovių akcijos. Tuo tarpu priešingoje barikadų pusėje yra puikiai mums visiems žinoma Tele2, kurios kapitalizacija nuo metų pradžios susitraukė virš aštuoniolikos procentų. Be to, per minimą laikotarpį pastebimiau krito Sv. Handelsbanken banko, energetikos bendrovės Fortum ir Essity kompanijos rinkos vertė.

OMX NORDIC 40 indeksas vasaros pabaigoje - rudens pradžioje pakilo virš ankstesnio rekordinio lygio, kuris buvo pasiektas vasario mėnesį prieš didelę korekciją. Po to sulaukėme lokalios korekcijos - pakilimo virš ankstesnės viršūnės tvarumo testavimo, kuris buvo sėkmingas, tad indeksas atsitiesė ir pajudėjo link naujų absoliučiai rekordinių lygių.

Neste akcijų kaina jau ilgą laiką nuosekliai su lokaliomis korekcijomis kyla į viršų ir ši tendencija ir toliau išlieka. Tiesa, šį mėnesį ji ištrūko iš ilgalaikio augimo kanalo pro jo viršutinę dalį. Artimiausiu metu paaiškės, ar tai tvarus reiškinys. Jeigu ne, tuomet galime sulaukti korekcijos.

Vestas Wind Systems akcijų kaina šių metų vasarą ištrūko iš horizontalios - konsolidacinės fazės ir pakilo virš ankstesnio rekordinio lygio, kuris buvo pasiektas dar 2008 metų vasarą. Turime naują augimo tendenciją bei naujų rekordinių lygių nuoseklų šturmavimą.

Šių metų pradžioje sulaukėme Ambu akcijų kainos atšokimo po prieš tai buvusios korekcijos. Tačiau nepavyko pakilti virš prieš korekciją buvusio pasiekto rekordinio lygio, tad sulaukėme pelnų realizacijos - naujos korekcijos, po kurios pabaigos paaiškės tolimesnė akcijų kainos kryptis. Jei pavyks tvariai pakilti virš dabartinio rekordinio lygio, augimas prasitęs.

Ørsted akcijų kaina išlieka augimo fazėje, kuri prasidėjo dar 2017 metais. Nuosekliai šturmuojami vis naujesni rekordiniai lygiai ir kol kas nematyti šios tendencijos pabaigos ženklų.

Tele2 akcijų kaina po vasario mėnesį pasiekto rekordinio lygio šiuo metu ir toliau yra korekcinėje fazėje ir ieško tvaraus jos dugno.

Kaip matome, Sv. Handelsbanken banko akcijų kaina išlieka nuosmukio kanale. Tačiau patestavus Fibo 61,8% lygį sulaukėme atšokimo. Artimiausiu metu galime sulaukti nuosmukio kanalo viršutinės dalies testavimo. Jei pavyks jį tvariai pralaužti, tuomet atšokimas prasitęs, tad būtina atidžiai stebėti padėtį.

Fortum akcijų kaina kovo mėnesį atšoko nuo to lygio, nuo kurio prieš tai kelis kartus buvo atšokta. Po to sulaukėme lokalios korekcijos, kuriai pasibaigus prasidėjo nauja augimo banga. Tikėtina, kad su laiku gali būti patestuota viršutinė horizontalaus kanalo dalis.

Essity akcijų kaina patestavo kovo mėnesį pasiektą dugną ir nuo jo dar kartą atšoko, po ko sulaukėme lokalios korekcijos ir šią savaitę kovo mėnesio dugnas vėl buvo patestuotas ir nuo jo vėl sėkmingai atšokta, tad galime sulaukti dar didesnio akcijų kainos augimo.