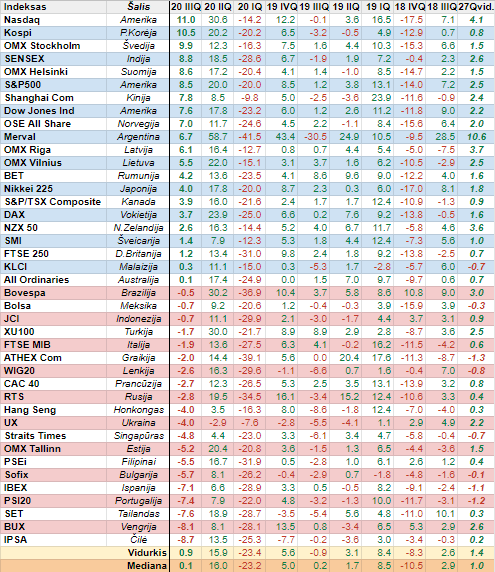

Per 2020 III ketvirtį rinkose buvo visko. Tiek ralis, kurio pasekmė buvo įvairūs istoriniai rekordai, tiek po to sekusi korekcija.

Autorius: traders.lt, Parašyta: 2020-10-03 01:39.

URL: https://www.traders.lt/page.php?id=31523

Per praėjusį ketvirtį rinkose buvo visko. Tiek ralis, kurio pasekmė buvo įvairūs istoriniai rekordai, tiek po to sekusi korekcija. Tačiau ir šį paskutinį šių metų ketvirtį įtampos ir itin svarbių, esminių įvykių tikrai netrūks.

Ralis, rekordai ir korekcija

Nors per trečiąjį šių metų ketvirtį, kaip ir įprasta, buvo net du vasaros mėnesiai, kai daugelis atostogauja ir dažnokai būna ramiau, įvykių finansų rinkose tikrai netrūko, ir iš tiesų, kaip minėta, buvo visko.

Didžiausioje ir likvidžiausioje Amerikos akcijų rinkoje prasitęsė ralis, t.y. augimas, kuris tuo pačiu su laiku lėmė tai, kad tiek visų pirma technologijų sektoriaus atstovių bendras indeksas Nasdaq (kuris ne kartą ir ne du, o gerokai daugiau kartų per ketvirtį nuolat gerino rekordinius savo vertės lygius), tiek platusis rinkos indeksas S&P500 nuosekliai stiebėsi vis aukščiau ir pasiekė iki tol niekad istorijoje nematytus lygius. Panašūs arba analogiški reiškiniai fiksuoti ir Europos bei daugelyje kitų akcijų rinkų, tiesa, tikrai ne visose. Tad įvairių rekordų, tiek kalbant apie bendrus akcijų indeksus, tiek apie individualių kompanijų akcijų kainas, iš tiesų netrūko.

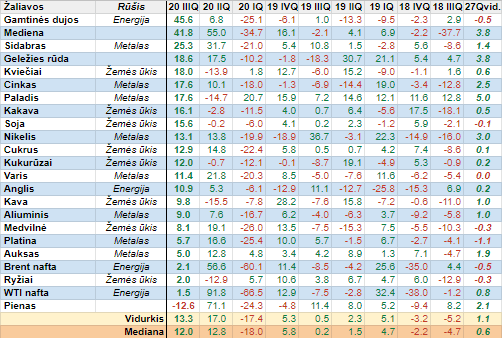

Kai kurių investuotojų dėmesio centre praėjusį ketvirtį atsidūrė ir vertingieji metalai, t.y. auksas bei sidabras, kurių kainos taip pat šovė į viršų ir vasarą kilo vis aukščiau bei šturmavo vis naujesnius iki tol niekada nematytus rekordinius lygius. Be jokios abejonės prie to dalinai prisidėjo silpnėjęs Amerikos doleris. Aukso populiarumą lėmė tai, kad padidėjo pinigų masė po to, kai Centriniai bankai gerokai kilstelėjo savo balansų vertes ir užliejo rinkas likvidumu, bei lūkesčiai, kad ir toliau reikės tiek monetarinio, tiek fiskalinio palaikymo, tad kai kurie rinkos dalyviai besitikėdami infliacijos šuolio suskubo pirkti auksą, kad apsisaugotų nuo pinigų nuvertėjimo. Žinoma, prie aukso kainos ralio prisidėjo ir gan aktyviai tuo pačiu ir rinkos spekuliantai. Verta pabrėžti, jog sidabras pabrango dar labiau nei prieš tai minėtas metalas, nes jo likvidumas yra mažesnis, be to, šis metalas dar ir naudojamas pramonėje. Galima teigti, kad tiek aukso, tiek sidabro rinkoje vasarą galėjome stebėti savotiška euforiją ir karštinę.

Na ir štai atėjo korekcija, kuri fiksuota tiek akcijų, tiek ir vertingųjų metalų rinkose. Kaip bebūtų, tai yra sveikas reiškinys, jog buvo nuleistas garas, nors su tuo matyt nesutiks tie, kurie įsigijo akcijas ar tauriuosius metalus jų kainų pikę vasaros pabaigoje - rudens pradžioje bei tie, kurie jau priprato prie nuolatinio augimo ir naujų rekordų. Tačiau ši korekcija iš tiesų parodė, kad rinka vis dėlto dar nėra visiškoje kraštutinėje euforijoje, ir sveikas protas vis dar išlieka. Akcijų kainos, ypač technologijų sektoriaus atstovių, ir ypač tų, kurios dar negeneruoja jokių pelnų, iš tiesų buvo gerokai išpūstos, na o aukso ir sidabro rinkoje po staigių šuolių, korekcija, kuri beje, nebuvo itin didelė ir staigi, t.y. jokios panikos, desperacijos tikrai nebuvo, tai taip pat yra tai, ko iš tiesų labai reikėjo.

Amerikos prezidento rinkimai ir korona

Be jokios abejonės šį paskutinį šių metų ketvirtį pagrindinis akcentas bus Jungtinių Amerikos Valstijų prezidento rinkimai ir galimi įvykiai prieš ir po jų, kitaip tariant į pirmą planą išeina politinė rizika, o investuotojams iš tiesų yra ko nerimauti, nes priešprieša šioje šalyje tarp demokratų ir respublikonų išties didelė. Faktas, jog rinkos dalyviams iš esmės būtų naudinga, jog nebūtų jokių kardinalių pokyčių, bei kad dabartinis JAV prezidentas Donald Trump, kuris iš ties palankus verslui ir akcijų rinkai, būtų perrinktas ir toliau tęstų savo darbą, kas yra gana tikėtina. Tačiau, kaip minėta, egzistuoja daugelis nežinomųjų faktorių, kurie gali gerokai viską sujaukti. Na ir jau šio ketvirtojo šių metų ketvirčio pačioje pradžioje sulaukėme žinios, kad dabartinis Amerikos prezidentas irgi apsikrėtė Koronavirusu. Neaišku, kiek tai rimta ir ar tai nėra kažkokia dalis žaidimo, tačiau tai akivaizdus papildomas rizikos faktorius, kuris be jokios abejonės neramins investuotojus.

Taip pat svarbus veiksnys yra tai, ar demokratams ir respublikonams pavyks susitarti ir jei taip kada, dėl dar vieno stimuliacinio paketo ir kokio dydžio bei vertės jis bus. Belieka priminti, kad Amerikos politikams nuo pat vasaros vidurio vis dar nepavyksta rasti kompromiso dėl naujo šalies ekonomikai ir žmonėms bei verslui skirto paramos paketo. Jei galiausiai naujas fiskalinės paramos paketas bus priimtas, ir atitiks rinkos lūkesčius, be jokios abejonės tai teigiamai paveiks JAV akcijų rinką bei visą ekonomiką.

Žinoma, korona pandemija taip pat ir toliau vis dar išlieka dėmesio centre, tiesa, jau ne taip kaip tai buvo pavasarį, kuomet iš tiesų buvo sukelta didžiulė ir kaip dabar akivaizdu, itin perdėta panika ir gerokai apribota ekonominė veikla pasaulyje. Šįkart žadama, kad analogiškų maksimalių apribojimų ir ekonomikų uždarymų tikrai nebus, ir kol kas tų pažadų šalių politikai laikosi, kas iš tiesų džiugina investuotojus. Nors susirgimų skaičius per pastarąjį mėnesį daug kur šoktelėjo, tačiau panikos tikrai nėra ir kraštutinių, mirtimis pasibaigusių atvejų tikrai irgi ne per daugiausiai. Bet kokiu atveju, kalbant apie koronavirusą, investuotojus pradžiugintų patikimos vakcinos atsiradimas, ypač tuos investuotojus, kurie turės tos bendrovės, kuri sukurs tokią vakcina, akcijų. Tai taip pat būtų dar vienas papildomas teigiamas veiksnys finansų rinkoms, kuris papildomai įlietų pozityvumo.

Veiklos rezultatai, ekonominiai rodikliai bei Centriniai bankai

Rinkos dalyviai dabar su nekantrumu lauks praėjusio ketvirčio įmonių ir bankų veiklos rezultatų bei taip pat naujausių makroekonominių rodiklių, kurie parodys kaip pavyko atsigauti po antrojo ketvirčio šoko, kurį sukėlė pandemija ir su ja susiję griežti ribojimai. Jei tiek įmonių bei bankų veiklos rezultatai, t.y. pajamos bei pelnai daugumoje atvejų viršys lūkesčius, bei pradžiugins ir nuteiks pozityviai ekonominiai rodikliai, tai bus dar vienas svarbus veiksnys, kuris gali padėti atsitiesti po korekcijos akcijų rinkai ir padėti jai pajudėti link naujų rekordinių lygių.

Niekada nereikia pamiršti ir Centrinių bankų vaidmens, kurie, kaip mes žinome, formuoja monetarinę arba pinigų politiką. Būtent jų ryžtingumo dėka, kaip beje ir šalių valdžių, kurios atsakingos už fiskalinę politiką, pavyko išvengti dar didesnio kritimo ir didesnių problemų. Tiesa, po aktyvaus veikimo pavasarį, jie sumažino savo kišimąsi į rinką. Tačiau kitą vertus infliacija Amerikoje vis dar iki galo neatsigauna ir vis dar nepasiekia nustatytų tikslų, beje, šios šalies Centrinis bankas kiek pakoregavo savo minėtą tikslą, t.y. dabar jis orientuosis į vidutinę metinę infliaciją, t.y. šio rodiklio vidurkis turėtų siekti du procentus, o tai reiškia, kad FED gali kurį laiką toleruoti didesnį nei dviejų procentų metinį kainų prieaugį.

Tuo tarpu euro zonoje apskritai šiuo metu jau turime defliacija, t.y. fiksuojama, jog per metus kainos čia ne tik kad nepakilo, o netgi smuktelėjo, kai tuo tarpu Europos Centrinio banko tikslinis metinės infliacijos lygis sudaro du procentus. Tad jei šis reiškinys, t.y. defliacija arba metinis vartotojų kainų indekso kritimas išliks bei išsiplėtos ir įgaus pagreitį, be jokios abejonės galime pagrįstai tikėtis, kad euro zonos monetarinės politikos vykdytojai imsis naujų ir aktyvesnių veiksmų siekdami atgaivinti kontroliuojamą kainų prieaugį, nes įsibėgėjusi defliacija gali paskatinti ne tik kainų, o su laiku ir algų bei paklausos kritimą, tikintis, kad pavyks ateityje nusipirkti kažką pigiau. O tai itin didelė grėsmė, kurios tikrai ryžtingai sieks išvengti ECB.