Nuo metų pradžios krito beveik dviejų trečdalių Dow30 indekso atstovių rinkos vertė, taip pat daugelis iš jų fiksavo savo veiklos rezultatų blogėjimą, pelningumo rodiklių kritimą, be to, pastebimai padaugėjo tų, kurių veikla buvo nuostol

Autorius: traders.lt, Parašyta: 2020-08-23 01:11.

URL: https://www.traders.lt/page.php?id=31323

Nuo metų pradžios krito beveik dviejų trečdalių Dow Jones Industrial Average indekso atstovių rinkos vertė, taip pat daugelis iš jų fiksavo savo veiklos rezultatų blogėjimą, pelningumo rodiklių kritimą, be to, pastebimai padaugėjo tų, kurių veikla buvo nuostolinga. Tačiau tęsiasi indekso atšokimas po kovo mėnesį pasiekto dugno.

Dow Jones Industrial Average

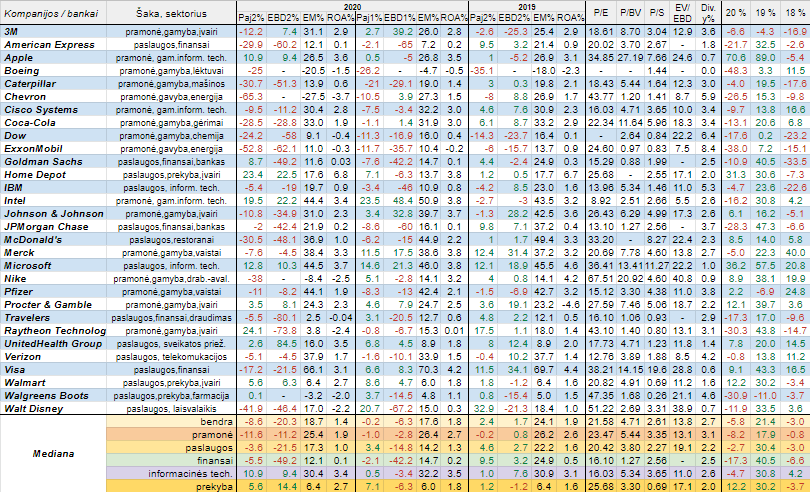

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Pačiame Dow Jones Industrial Average indekse, t.y. jo sudėtyje, per ketvirtį neįvyko jokių pokyčių.

Kaip įprasta pradedame nuo paprastos statistikos. Tarp trisdešimties analizuojamo indekso atstovių per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, savo pajamų kritimą fiksavo net du trečdaliai, kai prieš metus tokių buvo tik trečdalis, arba dešimt, o per pirmą šių metų ketvirtį - lygiai pusė. Kalbant apie EBITDA pelną, jo kritimą šįkart užfiksavo net dvidešimt du Dow Jones Industrial Average nariai, kai ketvirtį prieš tai jų buvo devyniolika, o prieš metus per antrą ketvirtį - perpus mažiau. Tad atsižvelgus į tai nieko stebėtino, jog tiek bendra pajamų, tiek EBITDA pelnų pokyčių medianos yra neigiamos, kai dar prieš metus buvo teigiamos, be to, negatyvus reiškinys yra tai, kad pelnų pokyčių medianos neigiamas procentinis rodiklis daugiau nei dvigubai didesni nei pajamų. Tas pats fiksuota ir paslaugų srityje bei finansų sektoriuje (antrą ketvirtį iš eilės), tuo tarpu Amerikos pramonės atstovių veiklos rezultatų pokyčių medienos taip pat buvo neigiamos, tačiau EBITDA pelnų vis gi kiek mažesnė už pajamų rodiklį. Kitą vertus, tiek informacinių technologijų, tiek prekybos sektoriuose per antrą šių metų ketvirtį veiklos rezultatų pokyčių medianos procentine išraiška ne tik buvo teigiamos, tačiau lyginant su tuo pačiu laikotarpiu prieš metus, netgi pasistiebė į viršų.

Šįkart tiek pajamų, tiek pelnų prieaugiu gali pasigirti tik septynios analizuojamos Dow Jones Industrial Average indekso atstovės (labiausiai veiklos rezultatus pagerino Home Depot , procesorių gamintoja Intel bei sveikatos priežiūros paslaugas teikianti UnitedHealth Group), kai prieš metus tokių buvo daugiau nei dvigubai daugiau, t.y. penkiolika, o per pirmą šių metų ketvirtį - devynios. Tad akivaizdu, jog kilusi koronaviruso pandemija, kuri lėmė ekonominės veiklos riboją, neigiamai paveikė daugelio stambiųjų JAV įmonių ir bankų veiklos rezultatus. Ypač tai pasakytina apie šios šalies naftos ir dujų srities atstoves, t.y. ExxonMobil (pajamos ir pelnai krito šeštą ketvirtį iš eilės) bei Chevron (EBITDA netgi buvo neigiama). Amerikos lėktuvų kūrėjos ir gamintojos Boeing EBITDA jau net trečią ketvirtį iš eilės buvo su minuso ženklu, be to, pastebimiau per praėjusį ketvirtį pablogėjo Nike (EBITDA neigiama), American Express, Caterpillar, Dow, McDonald's, Walt Disney bei Travelers veiklos rezultatai, o štai pramonės atstovės Raytheon Technologies pajamos nors per antrą šių metų ketvirtį ir paaugo, tačiau EBITDA pelnas susitraukė net beveik septyniasdešimt keturiais procentais.

Kalbant apie EBITDA maržą, tarp trisdešimties stambiųjų Amerikos bankų ir įmonių, kurie analizuojami šioje apžvalgoje, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, jos kritimą užfiksavo net dvidešimt dvi, tad logiška, kad ir bendra šio rodiklio mediana per lyginamąjį laikotarpį smuktelėjo, t.y. nuo 24,1 iki 18,7 procento. Kaip matome lentelėje, ta pati neigiama tendencija fiksuota ir kalbant apie kitas apskaičiuotas šio pelningumo rodiklio medianas, ypač finansų sektoriuje, kur EBITDA maržų mediana susitraukė daugiau nei perpus, tiesa, prekybos srityje šis rodiklis per minimą laikotarpį nepakito. Šįkart buvo keturi atvejai (Boeing, Chevron, Nike ir Walgreens Boots), kai ketvirčio EBITDA pelningumas buvo su minuso ženklu, o per 2019 metų tą patį ketvirtį - tik vienas. Tuo tarpu didžiausias maržas sugeneravo mokėjimų kortelių tinklo valdytoja Visa, dvi informacinių technologijų milžinės Intel ir Microsoft bei vaistų gamybos milžinė Pfizer.

Kaip įprasta, buvo apskaičiuota ir turto grąža, arba ROA. Čia vyravo ta pati kritimo tendencija, kaip ir prieš tai minėto pelningumo rodiklio atveju. Lyginant su praėjusių metų antru ketvirčiu, smuktelėjo tiek bendra ROA mediana, tiek kitos apskaičiuotos šio rodiklio medianos, išskyrus informacinių technologijų ir prekybos sektorius, kur turto grąžos medianos pajudėjo priešinga linkme. Per minimą laikotarpį tarp Dow Jones Industrial Average indekso atstovių ROA rodiklį kilstelėjo tik dešimt, vienos turto grąža nepakito, o likusių net devyniolikos - susitraukė. Tai, žinoma, yra negatyvus reiškinys, tačiau dar blogiau yra tai, kad net beveik trečdalis (devynios) analizuojamų įmonių per praėjusį ketvirtį patyrė grynąjį nuostolį, tad jų turto grąža buvo su minuso ženklu, kai prieš metus tokių atvejų buvo tik vos du. Didžiausiais ketvirčio ROA rodikliais galėjo pasigirti prekybos tinklų, kuriose prekiaujama statybinėmis medžiagomis ir namų apyvokos prekėmis valdytojas Home Depot, Microsoft bei Apple.

Remiantis pateiktais naujausiais analizuojamų stambiųjų Amerikos bankų ir bendrovių rinkos vertės rodikliais matome, kad bendros jų medianos iš tiesų tikrai nėra žemos, tačiau tuo pačiu nėra itin aukštos, jog galima būtų užtikrintai teigti, kad susiduriame su pervertinimu. Tiesa, jos kiek aukštesnės nei Vokietijos DAX indekso narių. Gana žemais P/E ir P/BV rinkos vertės rodikliais bent šiuo metu išsiskiria JAV finansų sektoriaus atstovės.

Nuo šių metų pradžios nuvertėjo beveik dviejų trečdalių (devyniolikos) Dow Jones Industrial Average narių vertybiniai popieriai, kai per visus praėjusius metus - vos trijų. Tad nieko stebėtino, kad šiais 2020 metais bendra akcijų kainų pokyčių mediana yra neigiama. Su minuso ženklu ir kitos apskaičiuotos akcijų kainų pokyčių medianos (labiausiai krito finansų sektoriaus atstovių rinkos vertė), išskyrus Amerikos prekybos sektorių.

Daugiausiai nuo metų pradžios nuvertėjo Boeing nuosavybės vertybiniai popieriai, t.y. net beveik perpus. Naftos ir dujų kompanijos ExxonMobil kapitalizacija susitraukė trisdešimt aštuoniais procentais, o virš trisdešimt procentų atpigo Raytheon Technologies ir Walgreens Boots akcijos. Tuo tarpu labiausiai gali džiūgauti tie, kurie šių metų pradžioje įsigijo visiems puikiai žinomos Apple nuosavybės vertybinius popierius, kurių vertė pašoko net virš septyniasdešimties procentų, arba absoliučiai daugiausiai. Virš trisdešimt procentų paaugo Microsoft bei Home Depot kapitalizacija.

Tęsiasi Dow Jones Industrial Average indekso atšokimas po kovo mėnesį pasiekto dugno. Artėjame prie vasario mėnesį pasiekto visų laikų rekordinio lygio, kuris, tikėtina, jog per artimiausius kelis mėnesius bus patestuotas.

Apple akcijų kaina tęsia naują augimo etapą ir naujų rekordinių lygių šturmavimą po šių metų pradžioje buvusios korekcijos. Tiesa, artėjame prie tam tikrų Fibo lygių, kur galime sulaukti reakcijos, t.y. korekcijos.

Microsoft akcijų kaina taip pat po korekcijos atsitiesė ir šiuo metu kyla vis aukščiau bei fiksuoja naujus rekordinius lygius. Tuo pačiu ji pro viršutinę dalį ištrūko iš augimo kanalo. Artimiausiu metu paaiškės, ar tai yra tvarus reiškinys.

Home Depot akcijų kaina po metų pradžioje buvusios korekcijos atsitiesė ir pakilo virš prieš korekciją buvusio pasiekto visų laikų rekordinio lygio. Tad ir toliau tęsiasi nauja augimo tendencija.

Walmart akcijų kaina išlieka ilgalaikiame augimo kanale, kuris prasidėjo dar 2015 metų pabaigoje. Po lokalios korekcijos ir augimo kanalo aptinės dalies patestavimo, akcijų kaina atšoko ir nuosekliai juda link vis naujesnių rekordinių lygių.

Boeing akcijų kaina po korekcijos atšoko, tačiau po to sulaukėme pasikoregavimo ir šiuo metu esame savotiškoje konsolidacijos fazėje, t.y. rinka neapsiprendžia į kurią pusę judėti. Po jos pabaigos paaiškės tolimesnė akcijų kainos kryptis.

ExxonMobil akcijų kaina po nuo metų pradžios buvusio didelio kritimo, pastebimai atšokimo. Tačiau dabar vėl koreguojasi. Didėja tikimybė, kad galim patestuoti kovo ir balandžio mėnesio žvakių kūnų apatines dalis.

Walgreens Boots akcijų kaina išlieka ilgalaikiame nuosmukio kanale, kuris prasidėjo dar 2017 metų pavasarį. Vėl artėjame prie šio kanalo apatinės dalies, kuri su laiku bus patestuota.

Raytheon Technologies akcijų kaina išlieka korekcinėje fazėje. Tiesa, pastaruoju metu sulaukėme konsolidacijos, po kurios pabaigos paaiškės tolimesnė kryptis.