Nors po kovo mėnesį pasiekto dugno sulaukėme atšokimo, tačiau ir toliau didžiosios dalies Dow Jones Industrial Average indekso narių rinkos vertės šiais metais išlieka sumažėjusios.

Autorius: traders.lt, Parašyta: 2020-05-23 03:01.

URL: https://www.traders.lt/page.php?id=30904

Nors po kovo mėnesį pasiekto dugno sulaukėme atšokimo, tačiau ir toliau didžiosios dalies Dow Jones Industrial Average indekso narių rinkos vertės šiais metais išlieka sumažėjusios, bei padaugėjo tų, kurios užfiksavo savo veiklos rezultatų blogėjimą ir pelningumo rodiklių kritimą. O esminis klausimas, ar sulauksime dar vienos kritimo bangos, šiuo metu išlieka atviras.

Dow Jones Industrial Average

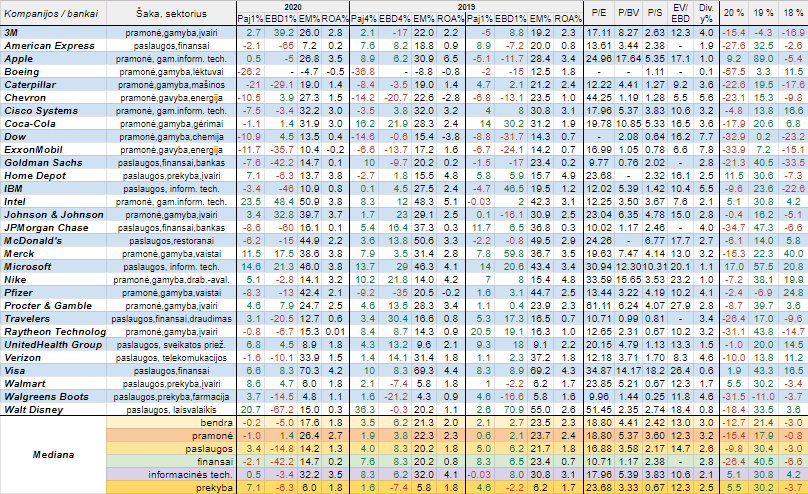

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad United Technologies po susijungimo pakeitė pavadinimą į Raytheon Technologies.

Visos trisdešimt analizuojamo indekso narės pagaliau pristatė savo praėjusio ketvirčio veiklos rezultatus. Paaiškėjo, kad per pirmus tris šių metų mėnesius, lyginant su tuo pačiu laikotarpiu prieš metus, savo pajamų kritimą fiksavo lygiai pusė, t.y. penkiolika, kai per 2019 metų pirmą ketvirtį tokių buvo dešimt, o per praėjusių metų paskutinį ketvirtį - 8. Kalbant apie EBITDA pelną, jo kritimą šįkart fiksavo daugiau nei pusę, t.y. aštuoniolika analizuojamų stambiųjų Amerikos bankų ir įmonių, kai ketvirtį prieš tai - 11, o prieš metus - irgi vienuolika. Tad akivaizdžiai matome, kad per praėjusį ketvirtį padėtis pablogėjo tiek pajamų srityje, tiek ir pelnų, tad nieko stebėtino, jog smuktelėjo ir bendros veiklos rezultatų pokyčių medianos, kurios netgi tapo neigiamos, ir EBITDA pelnų neigiamas procentinis rodiklis, beje, yra didesnis už pajamų neigiamą procentinį rodiklį. Be to, tiek pramonės, tiek paslaugų šakose veiklos rezultatų pokyčių medianos taip pat lyginant su praėjusių metų pirmais trimis mėnesiais - smuktelėjo, tiesa, pirmuoju atveju EBITDA pelnų pokyčių mediana išliko teigiama, o antruoju - pajamų pokyčių mediana išliko su pliuso ženklu. Labiausiai smuktelėjo JAV finansų sektoriaus atstovių veiklos rezultatų pokyčių medianos (ypač EBITDA pelnų), kurios jau su minuso ženklu. Tuo tarpu informacinių technologijų ir prekybos sektoriuose padėtis pablogėjo EBITDA pelnų pokyčių srityje, o štai pajamų - pagerėjo.

Padaugėjo Dow Jones Industrial Average indekso atstovių, kurios per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, fiksavo tiek savo pajamų, tiek pelnų kritimą. Šįkart tokių buvo dvyliką, kai per 2019 metų pirmą ketvirtį - septynios. Labiausiai per ketvirtį pablogėjo finansų sektoriaus atstovių, t.y. American Express, Goldman Sachs bei JPMorgan Chase ir lėktuvų gamintojos Boeing (penktą ketvirtį iš eilės), informacinių technologijų milžinės IBM, naftos išgavėjos ExxonMobil (pajamos ir pelnai krito penktą ketvirtį iš eilės) bei pramoninių mašinų gamintojos Caterpillar (trečią ketvirtį iš eilės) veiklos rezultatai. Pastebimesnį EBITDA pelno kritimą užfiksavo ir pramogų srities atstovė Walt Disney, tiesa, tai susiję su gautomis vienkartinio pobūdžio pajamomis per praėjusių metų pirmą ketvirtį, kurių šįkart nebuvo.

Žinoma, buvo ir tų analizuojamo indekso narių, kurios per pirmus tris šių metų mėnesius sugebėjo pastebimiau kilstelti tiek pajamas, tiek savo pelnus. Visų pirma tai kompiuterinių ir kitų procesorių gamintoja Intel, kita informacinių technologijų milžinė Microsoft, kuri kuria programinę įrangą, bei plataus vartojimo prekių gamintoja Johnson & Johnson ir kita pramonės atstovė 3M.

Kalbant apie apskaičiuotą EBITDA maržų bendrą medianą, tai ji per praėjusį ketvirtį sudarė 17,6 procento, ir krito tiek lyginant su ankstesniu ketvirčiu, tiek su 2019 metų pirmu ketvirčiu. Tas pats fiksuota ir paslaugų srityje bei finansų sektoriuje, tuo tarpu pramonės ir informacinių technologijų atstovių minimas medianinis pelningumo rodiklis abiem lyginamais atvejais pasistiebė, o štai prekybos sektoriuje paaugo tik lyginant su praėjusių metų paskutiniu ketvirčiu. Praėjusį ketvirtį lyginant su tuo pačiu laikotarpiu prieš metus, savo EBITDA pelningumus kilstelėjo vos dešimt arba trečdalis Dow Jones Industrial Average indekso narių. Didžiausias maržas šįkart sugeneravo mokėjimo kortelių tinklo valdytoja Visa bei procesorių gamintoja Intel, o štai lėktuvų kūrėjos ir gamintojos Boeing šis rodiklis antrą ketvirtį iš eilės buvo su minuso ženklu.

Turto grąžos arba ROA rodiklio atveju, jo bendra mediana per praėjusį ketvirtį, lyginant su 2019 metų pirmu ketvirčiu, susitraukė nuo 2,3 iki 1,8 procento, kai ketvirtį prieš tai sudarė du procentus. Amerikos paslaugų ir finansų srityse šis medianinis rodiklis abiem lyginamais atvejais taip pat smuko. Tuo tarpu pramonės šakoje ir tarp informacinių technologijų atstovių fiksuota priešinga tendencija, o prekybos įmonių ROA mediana taip pat lyginant su praėjusių metų pirmu ketvirčiu pasistiebė į viršų. Galiausiai statistika, tarp trisdešimties analizuojamo indekso narių savo turto grąžas per praėjusį ketvirtį kilstelėjo vos dešimt, t.y. tik trečdalis. Tokių JAV milžinių kaip Boeing (antrą ketvirtį iš eilės), ExxonMobil turto grąžos šįkart buvo su minuso ženklu, kai prieš metus tokių atvejų nebuvo. Tuo tarpu Visa, Home Depot, Intel, Merck bei Microsoft ketvirčio ROA buvo stambiausios.

Pateikiame lentelėje ir pačius naujausius rinkos vertės rodiklius. Kaip matome, P/E, P/BV, P/S, EV/EBITDA (lentelėje EV/EBD) ir dividendinio pajamingumo (lentelėje Div.y%) bendri medianiniai rodikliai šiuo metu tikrai nėra aukšti, tačiau tuo pačiu akivaizdu, jog jie ir nėra itin žemi bei panašūs į analogiškus Skandinavijos OMX NORDIC 40 indekso narių bendrus medianinius rinkos vertės rodiklius. Iš esmės kukliausiais minimais duomenimis, bent dabar, išsiskiria ne kartą šioje apžvalgoje minėtas finansų sektorius.

Tarp trisdešimties stambiausių Amerikos bankų ir įmonių šiais metais pabrango tik vos šešių vertybiniai popieriai, kai per visus 2019 metus - net 27. Tad nieko stebėtino, kad bendra akcijų kainų pokyčių mediana 2020 metais yra pastebimai neigiamai bei siekia 12,7 procento, kai per ankstesnius metus logiškai buvo teigiama ir sudarė 21,4 procento. Labiausiai nuo metų pradžios nuvertėjo finansų sektoriaus atstovių nuosavybės vertybiniai popieriai, tuo tarpu informacinių technologijų ir prekybos įmonių akcijų kainų pokyčių medianos šiais metais yra nors ir nežymiai, bet vis dėlto teigiamos.

Lėktuvų kūrėjo ir gamintojo Boeing rinkos vertė nuo metų pradžios susitraukė net 57,5 procento, arba daugiausiai tarp Dow Jones Industrial Average indekso narių. Daugiau nei trečdaliu krito didžiausio pagal valdomą turtą Amerikos banko JPMorgan Chase bei naftos milžinės ExxonMobil kapitalizacija, o štai chemijos srityje veikiančio Dow akcijos atpigo 32,9 procento. Tarp nedidelės grupės kompanijų, kurių rinkos vertė šiais metais ūgtelėjo, lyderiauja programinės įrangos kūrėjas Microsoft (akcijos pabrango septyniolika procentų), po to seka prekybos tinklų, kuriose prekiauja statybinėmis ir namų apyvokos reikmenimis, valdytoja Home Depot bei puikiai visiems žinoma Apple.

Dow Jones Industrial Average indeksas po vasarį pasiekto piko pasikoregavo, bet po kovo mėnesį pasiekto dugno jau gan daug atšoko. Esminis klausimas dabar yra, ar jau užsibaigė antroji korekcinė c banga. Per artimiausius kelis mėnesius turėtume gauti atsakymą į šį klausimą. Taip pat reiktų atkreipti dėmesį, kad prieš c korekcinę bangą jau buvo susidariusi divergencija lyginant minimo indekso grafiką tiek su MACD, tiek su RSI rodikliais, kas taip pat pranašavo kritimą.

Microsoft akcijų kaina išlieka dabartiniame augimo kanale, kuris prasidėjo dar 2015 metų rudenį bei bando pakilti iki prieš korekciją buvusio pasiekto rekordinio lygio ir tuo pačiu testuoja augimo kanalo viršutinę ribą.

Home Depot akcijų kaina po korekcinio etapo bando pakilti virš prieš tai buvusio pasiekto rekordinio lygio. Jei šis bandymas bus sėkmingas, augimo tendencija prasitęs ir užtruks ilgesnį laiką.

Apple akcijų kaina po lokalios korekcijos pajudėjo link prieš tai buvusių pasiektų rekordinių lygių. Jei pavyks tvariai virš jų pakilti, dabartinis naujas augimo etapas prasitęs.

Walmart akcijų kaina išlieka ilgalaikiame augimo kanale, kuris prasidėjo dar 2015 metų lapkritį bei po lokalios korekcijos atšokusi nuo augimo kanalo apatinės dalies pajudėjo link naujų absoliučiai rekordinių lygių.

Boeing akcijų kaina šiuo metu yra korekcinėje fazėje ir bando surasti tvirtą dugną. Po kovą pasiekto dugno ji kiek atšoko ir šiuo metu konsoliduojasi, po ko paaiškės tolimesnė kryptis.

JPMorgan Chase akcijų kaina šiuo metu yra korekcinėje fazėje, kuri prasidėjo nuo šių metų pradžios, na o kovą buvo ištrūkta pro apatinę dalį iš ilgalaikio augimo kanalo.

ExxonMobil akcijų kaina nuo praėjusių metų pabaigos buvo nuosmukio fazėje, na o dabar po atšokimo bando pakilti virš nuosmukio trendo linijos. Jei šis bandymas bus tvarus - sėkmingas, atšokimas prasitęs, priešingu atveju galime sulaukti naujos kritimo bangos.

Dow akcijų kaina šiuo metu yra korekcinėje fazėje, bet jau atšoko nuo dugno ir šiuo metu konsoliduojasi, po ko paaiškės tolimesnė kryptis, t.y. arba ji tvariai pajudės žemyn, arba priešingai - aukštyn, tad būtina stebėti padėtį.